Ditulis oleh: Tiger Research

Disusun oleh: AididiaoJP, Foresight News

Laporan mendalam terbaru dari Tiger Research menunjukkan bahwa pasar tokenisasi aset dunia nyata sedang tumbuh pesat, tetapi banyak yurisdiksi masih kekurangan kerangka regulasi yang matang. Lembaga keuangan lokal harus membuat pilihan strategis antara menunggu undang-undang domestik, menggunakan sandbox regulasi untuk eksperimen terbatas, atau memimpin masuk ke pasar luar negeri yang sudah matang.

Sebelum resmi masuk, lembaga harus melakukan persiapan menyeluruh di enam bidang inti, termasuk pemilihan yurisdiksi, perolehan lisensi, definisi aset, jangkauan investor target, serta desain mekanisme penyelesaian dan pengaturan operasional. Tujuan intinya adalah dengan memilih jalur yang paling sesuai dengan kondisi mereka, untuk segera mengakumulasi pengalaman operasional nyata. Terdapat dua jalur utama: langsung masuk ke yurisdiksi yang sudah memiliki regulasi matang, atau mengadopsi jalur teknis platform asli-on-chain.

Menunggu, Bereksperimen, atau Melangkah ke Luar Negeri?

Hingga paruh pertama tahun 2026, ukuran pasar tokenisasi aset dunia nyata telah mencapai sekitar 250 hingga 360 miliar dolar AS. Pasar ini telah mencapai peningkatan efisiensi yang nyata melalui tokenisasi — termasuk otomatisasi pembayaran bunga dan penebusan, pemendekan siklus penyelesaian, perluasan basis pelanggan — sehingga menarik perhatian banyak investor institusional.

Namun, lembaga keuangan masih menghadapi kendala praktis berupa kekosongan regulasi. Meskipun saat ini tidak ada larangan eksplisit terhadap tokenisasi, agar catatan di distributed ledger memiliki kekuatan hukum yang mengikat, kerangka hukum terkait masih belum lengkap, dan hak-hak investor kurang terlindungi dengan memadai. Dalam konteks ini, lembaga keuangan umumnya menerapkan tiga strategi:

- Menunggu legislasi domestik: Cara ini menguntungkan untuk manajemen risiko, tetapi berpotensi kehilangan peluang merebut pangsa pasar di tahap awal.

- Menggunakan sandbox regulasi: Memungkinkan eksperimen dalam ruang lingkup terbatas, tetapi biasanya terbatas pada skenario kecil seperti investasi fraksional, sulit untuk diperluas ke penerbitan sekuritas standar.

- Memimpin masuk ke pasar luar negeri: Menerbitkan obligasi digital di yurisdiksi yang sudah memiliki regulasi matang, mengakumulasi kinerja dan track record di luar negeri, sehingga membangun keunggulan kompetitif.

Karena bisnis aset dunia nyata pada dasarnya bersifat global, lembaga keuangan perlu mengakumulasi kemampuan operasional di berbagai lingkungan regulasi. Untuk yurisdiksi di mana regulasi belum matang, lembaga memiliki alasan lebih kuat untuk lebih dulu mengakumulasi pengalaman praktis di pasar luar negeri, guna memimpin pesaing.

Tokenisasi Bukan Sihir

Operasi aset dunia nyata internasional bukanlah hasil dari keputusan yang terisolasi, melainkan serangkaian pilihan yang saling terkait. Tokenisasi bukanlah sihir, itu adalah proses memindahkan instrumen keuangan yang ada ke infrastruktur baru. Proses ini menuntut ketepatan yang lebih tinggi daripada penerbitan tradisional, bukan lebih rendah.

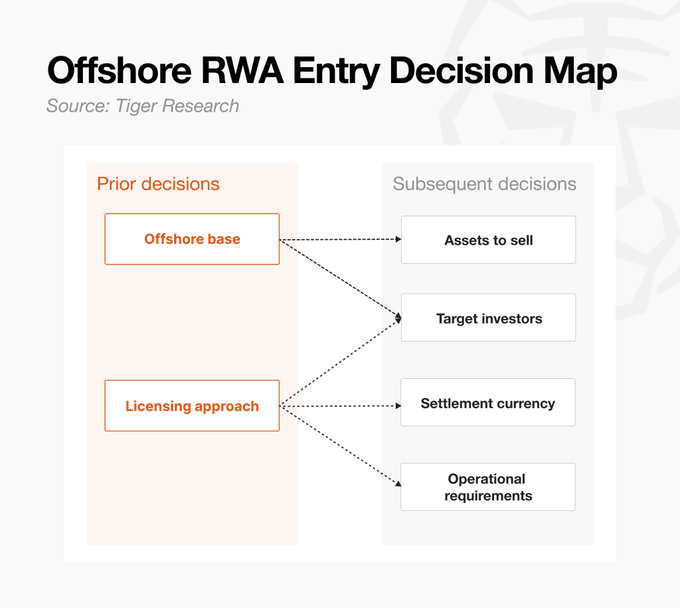

Sebelum memutuskan untuk masuk, lembaga harus mengevaluasi dengan jujur tingkat kesiapan mereka dalam enam aspek berikut:

- Membangun basis lepas pantai: Menentukan bagaimana memanfaatkan yurisdiksi kunci seperti Hong Kong, Singapura, atau AS — apakah melalui operasi entitas yang ada, mendirikan entitas baru, atau bekerja sama dengan perusahaan lokal. Entitas baru memberikan kontrol lebih kuat, tetapi memerlukan investasi sumber daya yang besar; cara kerja sama memungkinkan masuk lebih cepat, tetapi tingkat internalisasi kemampuan inti terbatas.

- Perolehan lisensi: Memenuhi persyaratan lisensi di yurisdiksi target penjualan. Dapat memilih untuk mengajukan langsung (memakan waktu dan biaya) atau memanfaatkan lisensi platform yang ada (lebih cepat, tetapi perlu mendesain struktur penerbitan sesuai spesifikasi platform).

- Definisi aset: Memilih jenis aset yang akan ditokenisasi menentukan tinggi rendahnya hambatan masuk. Sekuritas standar seperti obligasi memiliki struktur yang matang dan relatif mudah diimplementasikan; sementara aset non-standar seperti real estat atau piutang dagang memerlukan lebih banyak waktu untuk tinjauan hukum dan desain struktur.

- Jangkauan investor target: Strategi umumnya adalah menargetkan semua yurisdiksi kecuali AS. Penjualan kepada investor non-AS dapat mengandalkan pengecualian lepas pantai Regulation S; jika mencakup investor AS, maka perlu memenuhi persyaratan tambahan seperti Regulation D, yang meningkatkan kompleksitas struktur. Selain itu, banyak penerbitan token sekuritas (STO) dan platform aset dunia nyata hanya terbatas untuk investor berkualitas atau institusional, sehingga strategi penjualan perlu ditentukan bersamaan dengan jangkauan investor.

- Mata uang penyelesaian dan proses pembayaran: Memutuskan untuk menerima penyelesaian dengan mata uang lokal, dolar AS, stablecoin, atau wholesale CBDC. Ini tidak hanya terkait pilihan mata uang, tetapi juga secara langsung memengaruhi aksesibilitas investor, struktur penitipan, dan pendapatan akhir. Misalnya, menerima stablecoin akan memperkenalkan persyaratan pertukaran dan potensi biaya tambahan.

- Persyaratan operasional lainnya: Bergantung pada strukturnya, juga perlu mempertimbangkan banyak hal seperti pilihan blockchain, penitipan, operasi on-chain, dan tata kelola pasca-penerbitan. Terutama, harus jelas siapa yang mengontrol pembayaran bunga dan penebusan, manajemen registri, serta kemampuan untuk memaksa transfer atau membekukan token jika terjadi peristiwa tertentu — semua ini serupa dengan persyaratan operasional instrumen keuangan tradisional.

Bahkan setelah desain struktur selesai, pekerjaan belum berakhir — sekuritas harus berhasil dijual dan menemukan investor.

Memilih Lokasi Operasi

Pemilihan yurisdiksi adalah keputusan strategis yang perlu mempertimbangkan secara bersamaan kesesuaian regulasi dan efisiensi operasional.

Bagi lembaga yang sudah memiliki kehadiran lepas pantai, titik awal yang paling efisien adalah mengevaluasi yurisdiksi yang ada terlebih dahulu. Jika strategi utama tokenisasi lepas pantai adalah untuk mengakumulasi pengalaman praktis sesegera mungkin, maka mendirikan basis yurisdiksi baru dari nol memiliki hambatan waktu dan biaya yang relatif tinggi.

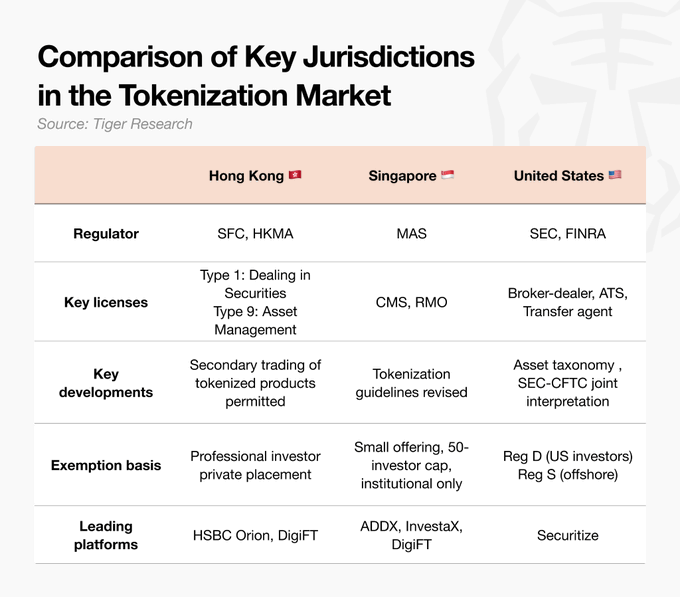

- Hong Kong: Kelengkapan dan penegakan regulasi terdepan. Token sekuritas sudah diatur dalam kerangka Securities and Futures Ordinance yang ada, surat edaran SFC pada April 2026 mengizinkan perdagangan sekunder di bursa aset virtual berlisensi, menyelesaikan siklus penerbitan dan distribusi. Infrastruktur seperti HSBC Orion telah beroperasi, dukungan kebijakan kuat, termasuk subsidi biaya penerbitan dari Otoritas Moneter. Namun perlu diperhatikan, jika RUU baru untuk pedagang aset virtual dan lisensi penitipan yang direncanakan tahun 2026 dilaksanakan, masalah kepatuhan klausul transisi perlu diperhatikan.

- Singapura: Kerangka tepat, regulasi jelas. Singapura secara ketat mengikuti prinsip "aktivitas sama, risiko sama, regulasi sama". Otoritas Moneter Singapura merevisi pedoman tokenisasi pada Desember 2025, memberikan panduan yang lebih jelas. Struktur Variable Capital Company (VCC) memudahkan isolasi aset, cocok untuk pembangunan dana. Namun, bahkan untuk bisnis yang melayani klien lepas pantai, persyaratan lisensi cukup ketat, sehingga hambatan masuk relatif tinggi.

- Amerika Serikat: Regulasi jelas, jalur pasar efisien. Penjelasan bersama SEC dan CFTC tahun 2026 memperjelas kerangka klasifikasi aset. Mendapatkan lisensi langsung sebagai penerbit biayanya tinggi, tetapi dengan beroperasi melalui platform terintegrasi vertikal seperti Securitize, pengecualian Regulation D (untuk investor berkualitas AS) dan Regulation S (untuk investor lepas pantai) dapat dimanfaatkan secara efisien. Dana BUIDL BlackRock adalah contoh kasus dari jalur ini.

Setiap yurisdiksi memiliki platform matang yang dapat mempercepat masuk ke pasar lokal. Operator berlisensi ini menyediakan koordinasi regulasi, jaringan investor pendanaan dalam platform, serta infrastruktur operasional untuk seluruh siklus hidup dari penerbitan hingga penyelesaian. Saat mengevaluasi masuk ke yurisdiksi tertentu, bertemu dengan platform terkemuka lokal untuk menguji kelayakan komersial, lebih efisien daripada membaca banyak dokumen regulasi terlebih dahulu.

Jalur Asli-On-Chain yang Menghindari Batasan Yurisdiksi

Bagian sebelumnya membahas cara langsung, yaitu membangun keberadaan hukum dan entitas serta memperoleh lisensi yang diperlukan di yurisdiksi tertentu. Bagian ini memperkenalkan metode yang fundamentally berbeda: jalur asli-on-chain, yang mendesain penerbitan dan distribusi di sekitar lingkungan on-chain sejak awal.

Pendekatan ini tidak memerlukan investasi waktu dan dana besar untuk membangun basis entitas, melainkan memanfaatkan atau meminjam struktur platform on-chain yang sudah memiliki kepatuhan regulasi built-in, sehingga mengurangi hambatan masuk pasar. Jalur yurisdiksi bertanya "di mana kita akan beroperasi", jalur asli-on-chain bertanya "bagaimana kita akan membangun transaksi".

Contoh khas meliputi:

- Ondo Global: Dengan mentokenisasi sekuritas AS melalui Special Purpose Vehicle (SPV) yang terisolasi kebangkrutan, terdaftar di British Virgin Islands, menggunakan pengecualian lepas pantai Regulation S untuk mengurangi gesekan dengan regulasi sekuritas AS. Juga mengoperasikan pasar sekundernya sendiri, Ondo Global Markets, yang menangani perdagangan token yang diterbitkan secara langsung.

- Plume Nest: Anak perusahaan Plume di Bermuda, KDAB, memegang lisensi DABA Kelas M dari Otoritas Moneter Bermuda, mengoperasikan vault on-chain yang diatur. Platform Plume Nest hanya dapat diakses oleh investor yang telah melewati penyaringan KYB dan KYC, pendaftaran agen transfer SEC dari perusahaan terkaitnya memberikan lapisan kedua jaminan untuk manajemen registri kepemilikan dan distribusi. Karena desain platform yang terdesentralisasi, tokenisasi di luar struktur berlisensi juga dimungkinkan, tetapi jalur ini kurang cocok untuk lembaga keuangan yang diatur.

Strategi asli-on-chain pada dasarnya serupa dengan tokenisasi yurisdiksi, tetapi cara pelaksanaannya berbeda nyata. Keunggulan utamanya adalah kecepatan masuk dan cakupan luas: lembaga tidak perlu terikat dengan basis tertentu untuk dapat memanfaatkan infrastruktur terverifikasi dan masuk pasar lebih cepat. Keunggulan lain adalah, berbeda dengan ekosistem tertutup platform yurisdiksi yang dapat membatasi likuiditas pasar sekunder, platform asli-on-chain yang dibangun di sekitar skalabilitas dapat secara alami terhubung dengan pool likuiditas DeFi.

Namun, kompleksitas desain struktur merupakan risiko yang perlu dipertimbangkan. Keterbukaan platform ini memungkinkan jenis produk yang lebih luas, tetapi dalam keputusan struktur inti (seperti desain penerbitan), kurang memiliki panduan regulasi yang sudah ada seperti pada jalur langsung yurisdiksi. Karena platform yang berbeda mengadopsi struktur berbeda, hal ini juga dapat membebani operasional lembaga keuangan tradisional, dan patut dievaluasi apakah wilayah target memiliki titik kontak lokal untuk platform tersebut.

Jangan Menunggu Regulasi, Pasar Tidak Akan Menunggu

Lembaga keuangan besar AS telah memimpin pasar, baik dengan membangun platform proprietary sendiri, maupun mengakumulasi pengalaman langsung di jaringan seperti Canton, Solana, dan Ethereum.

Bagi lembaga keuangan di yurisdiksi dengan regulasi yang belum matang, menjalankan bisnis aset dunia nyata lepas pantai memerlukan perancangan ulang seluruh rantai nilai lokal, dari membangun basis hingga distribusi. Masa persiapan biasanya membutuhkan enam bulan hingga satu tahun atau lebih. Laporan ini menggunakan contoh "Perusahaan A" (yang sudah memiliki entitas Hong Kong), sebuah perusahaan sekuritas menengah, untuk merinci secara terperinci proses mentokenisasi obligasi jangka pendak peringkat investasi untuk investor institusional lepas pantai:

- Langkah 1: Menilai basis dan status lisensi yang ada. Memanfaatkan anak perusahaan Hong Kong yang ada, menghindari waktu dan biaya pendirian entitas baru. Penasihat hukum meninjau ruang lingkup otorisasi saat ini, dan jika diperlukan, melakukan konsultasi awal dengan otoritas pengawas (seperti SFC Hong Kong) untuk mengkonfirmasi apakah diperlukan perubahan kondisi lisensi atau pengajuan tambahan.

- Langkah 2: Memilih platform dan infrastruktur. Untuk mengurangi waktu pengajuan lisensi langsung, pertimbangkan untuk beroperasi melalui platform matang seperti DigiFT. Due diligence mencakup validitas lisensi platform, rentang aset yang didukung, mitra penitipan, dan batasan investor. Tahap kontrak melakukan tinjauan hukum, menangani desain struktur penerbitan agar sesuai dengan spesifikasi platform, alokasi tanggung jawab, dan hukum yang berlaku.

- Langkah 3: Kepatuhan regulasi dan desain produk. Menyelesaikan struktur produk obligasi yang akan ditokenisasi, termasuk aset dasar, hak investor, dan hukum yang berlaku. Praktik standar adalah menargetkan investor institusional lepas pantai di luar AS, menggunakan pengecualian Regulation S. Perlu mendapatkan opini hukum mengenai kepatuhan hukum sekuritas lokal di setiap yurisdiksi target, dan memvalidasi logika pengecualian penduduk lokal apakah masuk akal di bawah hukum sekuritas, sebelum masuk ke penyusunan dan persetujuan dokumen penawaran.

- Langkah 4: Mendesain struktur penitipan dan operasi on-chain. Membentuk pengaturan penitipan ganda: bank penitipan global bertanggung jawab atas aset fisik, infrastruktur khusus bertanggung jawab atas token on-chain. Mendapatkan opini hukum melalui pengacara eksternal. Bersamaan itu, merincikan detail operasional, termasuk jadwal pembayaran bunga, mata uang penyelesaian (dolar AS atau stablecoin), dan mekanisme penebusan.

- Langkah 5: Penerbitan, eksekusi, dan verifikasi. Melaksanakan penerbitan dan penjualan aktual sesuai struktur akhir, dan mengonfirmasi bahwa prosedur operasional seperti pembayaran bunga, penebusan, berjalan sesuai desain. Desain struktur hanyalah titik awal, bisnis baru selesai setelah investor berhasil didapatkan dan penjualan diselesaikan.

Strategi tokenisasi lepas pantai ini tidak terbatas hanya pada jalur langsung membangun basis di yurisdiksi tertentu. Cara-cara fleksibel yang menghindari batasan yurisdiksi, seperti jalur asli-on-chain, membuat pilihan jalur yang layak sebenarnya terbuka.

Dalam jalur apa pun, tinjauan hukum adalah hambatan yang paling memakan waktu dan mahal. Namun, menunggu kerangka regulasi lengkap bukanlah satu-satunya jawaban. Merencanakan jalur yang layak dengan cepat dan mengakumulasi pengalaman melalui eksekusi, lebih penting daripada hal lain apa pun, karena esensi bisnis tokenisasi bukan terletak pada desain teknologi, melainkan pada menyelesaikan proses penjualan yang utuh.

Tidak ada yang bisa memprediksi kapan regulasi akhirnya akan diterapkan, dan pasar tidak akan menunggu. Sekaranglah saatnya untuk bertindak.