Peristiwa geopolitik dalam beberapa bulan terakhir telah memperkenalkan ketidakpastian yang terus-menerus bagi para investor, sehingga menantang untuk mengambil posisi jangka pendek dengan keyakinan. Perkembangan makro kini mengalahkan pendorong asli crypto dalam membentuk aksi harga jangka pendek.

Diproduksi bekerja sama dengan Coinbase Institutional, laporan terbaru Charting Crypto menyaring tren pasar dan on-chain utama yang berdampak pada strategi crypto institusional kuartal ini. Dari sentimen investor dan likuiditas stablecoin hingga sinyal akumulasi Bitcoin dan struktur pasar Ethereum yang berkembang, laporan ini menawarkan pandangan berbasis data tentang pasar yang menunggu arahan yang lebih jelas.

Beberapa dari banyak sorotan dalam edisi ini:

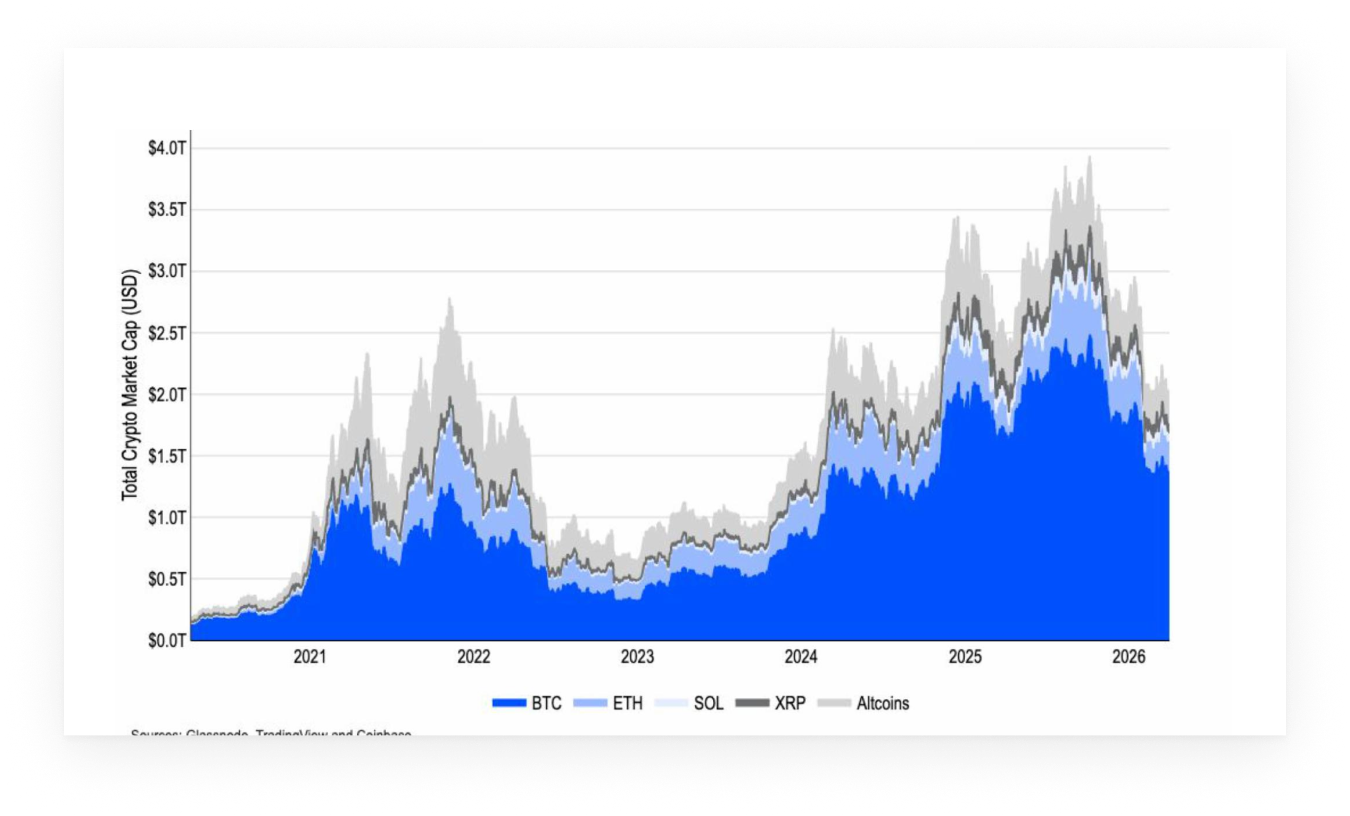

- Likuiditas berotasi ke stablecoin daripada keluar dari kelas aset, karena total kapitalisasi pasar crypto (tidak termasuk stablecoin) turun ~18% di Q1, sementara pasokan stablecoin meningkat dari $308B menjadi $318B

- Analogi siklus masa lalu menjadi kurang berguna untuk mengatur waktu titik balik pasar karena siklus Bitcoin dan Ethereum terus menyimpang dari pola historis

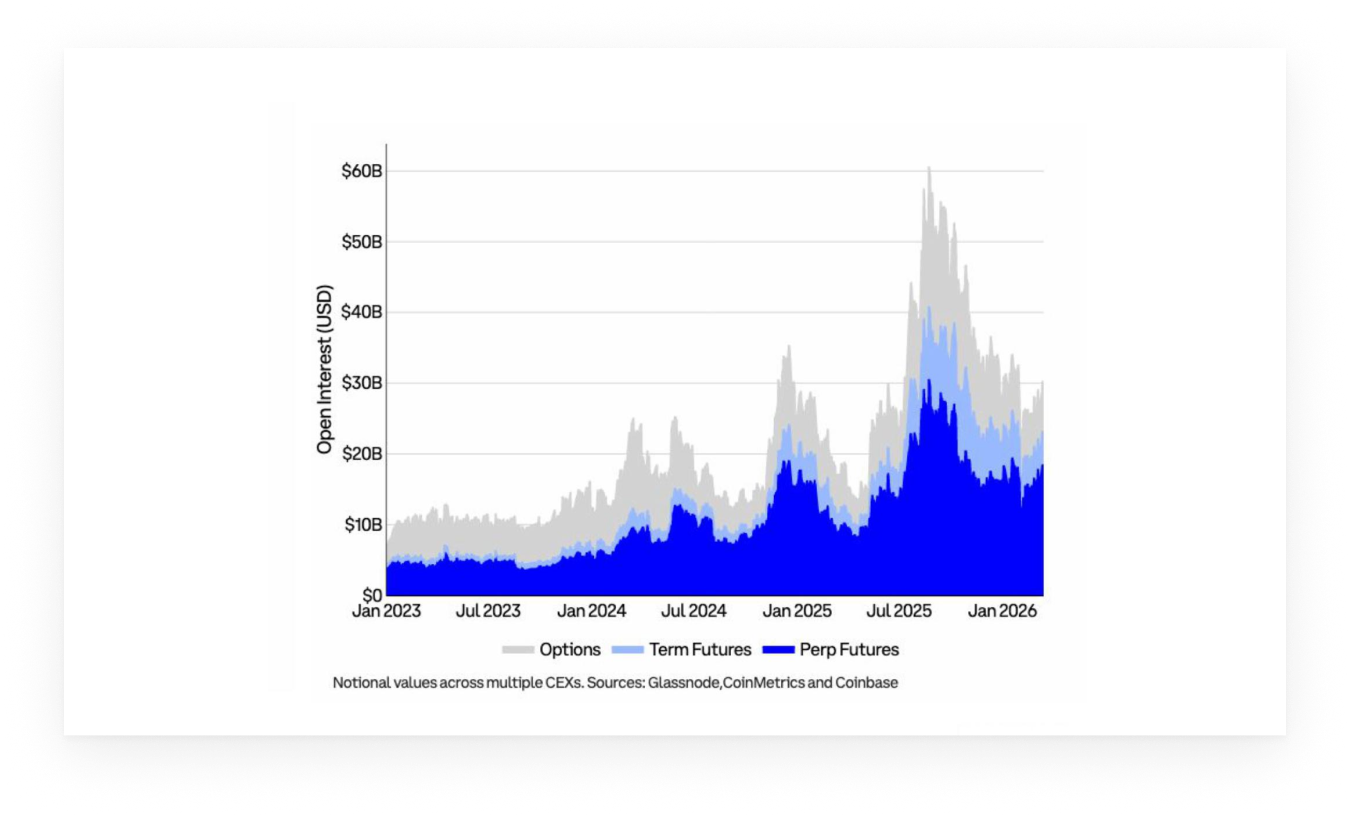

- Struktur pasar menunjukkan tanda-tanda normalisasi, dengan open interest derivatif BTC pulih (terutama di perpetual), menunjukkan pembangunan kembali selera risiko di pasar yang dileverage

- 82% institusi yang disurvei kini menempatkan pasar dalam fase bear atau akhir-bear (naik dari 31% pada Desember)

- Ekosistem Ethereum menjadi semakin terdiferensiasi: Modal terkonsentrasi dalam kasus penggunaan lapisan dasar sementara aktivitas yang lebih luas melunak, menyoroti pergeseran menuju permintaan yang didorong utilitas daripada arus spekulatif.

Likuiditas Tetap Berada di Dalam Sistem

Terlepas dari pergerakan broad risk-off di Q1, dinamika likuiditas menceritakan kisah yang lebih bernuansa. Total kapitalisasi pasar crypto (tidak termasuk stablecoin) turun sekitar 18%, namun pasokan stablecoin meningkat pada periode yang sama.

Perbedaan ini menunjukkan bahwa modal tidak sepenuhnya meninggalkan pasar crypto, melainkan berotasi ke instrumen seperti kas sambil menunggu sinyal yang lebih jelas. Pada intinya, investor mengurangi risiko tanpa berhenti terlibat, mempertahankan opsi untuk masuk kembali.

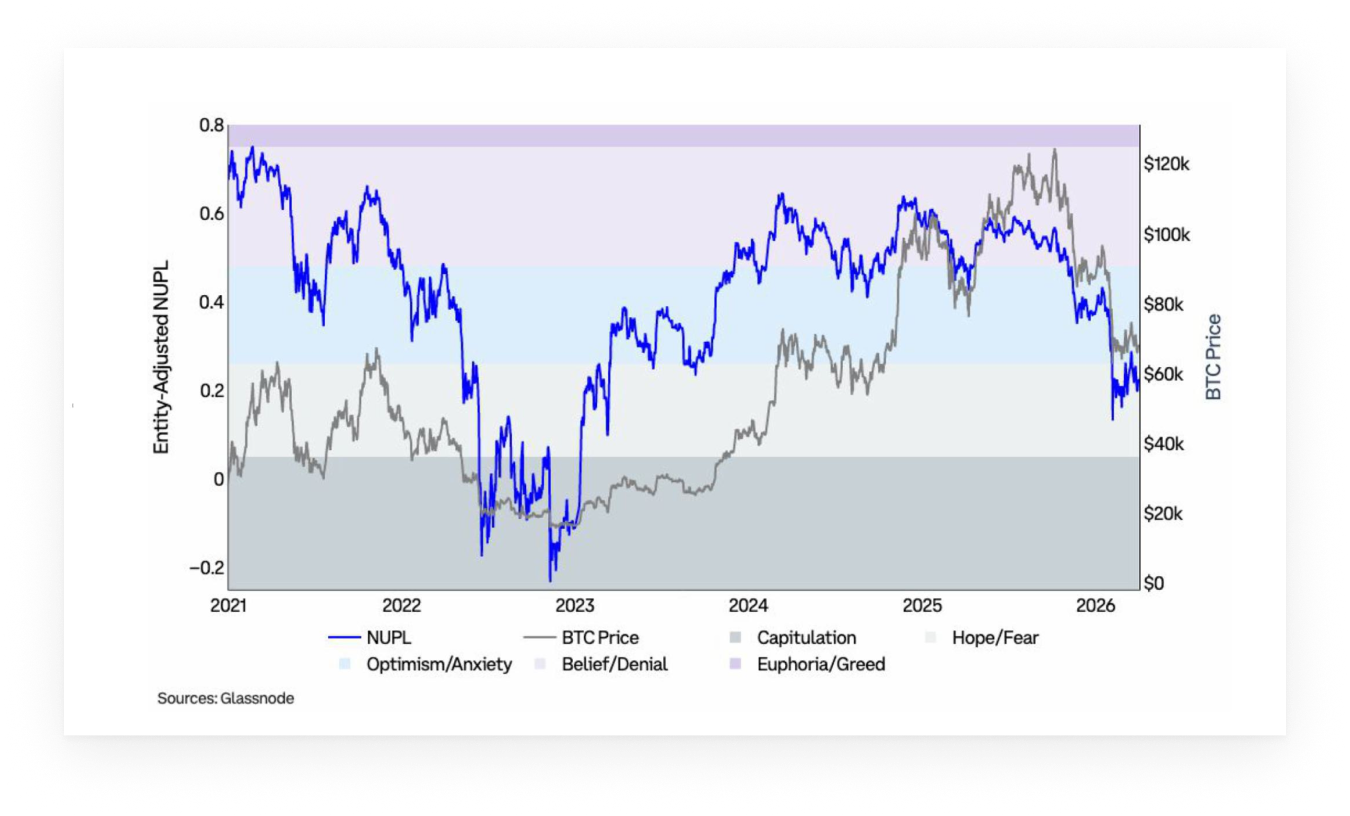

Bitcoin: Reset Sentimen, Pasokan Mengencang

Penurunan Bitcoin di bulan Februari tercermin dalam kemerosotan sentimen investor, dengan Net Unrealized Profit/Loss (NUPL) berpindah dari Anxiety ke Fear selama sisa Q1. Meskipun sentimen mulai menunjukkan tanda-tanda awal perbaikan di bulan April, ia tetap terkait erat dengan perkembangan eksternal, menunjukkan keyakinan masih rapuh.

Pada saat yang sama, dinamika pasokan onchain mengindikasikan transfer koin menjauh dari peserta yang lebih reaktif. Kontraksi dalam pasokan yang baru saja aktif, bersamaan dengan peningkatan sederhana dalam koin yang dipegang jangka panjang, menyiratkan bahwa modal jangka pendek dan spekulatif telah berkurang.

Ethereum: Konsentrasi Modal di Lapisan Dasar

Data Ethereum menunjukkan divergensi antara aktivitas dan alokasi modal. Partisipasi jangka pendek menurun sepanjang kuartal pertama, seperti tercermin dalam penurunan tajam pasokan yang baru saja aktif dan periode berkepanjangan dari sentimen yang tertekan. Namun, arus modal tetap terkonsentrasi di lapisan dasar.

Pasokan stablecoin di Ethereum terus berkembang dengan momentum positif, dan aset dunia nyata yang ditokenisasi telah mencapai level tertinggi baru, menunjukkan permintaan yang berkelanjutan untuk kasus penggunaan penyelesaian dan agunan. Pada saat yang sama, ETH telah mengungguli token L2 utama sejak akhir 2025, menunjukkan bahwa modal terkonsolidasi di lapisan dasar daripada berotasi lebih jauh di kurva risiko.

Untuk membantu Anda menavigasi lingkungan crypto yang menantang saat ini, lihat wawasan dan data lengkapnya dalam laporan Glassnode x Coinbase: unduh laporannya di sini.