Penulis: Yokiiiya Stablehunter

Lima bulan yang lalu, saya menulis artikel Stripe|AWS-nya Dunia Finansial: Mengapa Menjadi Pemenang Terbesar di Era AI + Stablecoin, saya menulis bahwa Uang Akan Berjalan di atas Stripe. Apa yang Stripe lakukan bukan hanya tombol pembayaran yang lebih baik, tetapi mengubah kemampuan finansial seperti penagihan, pembayaran, penerbitan kartu, akun dana, pajak, dan tagihan menjadi infrastruktur yang dapat dipanggil oleh pengembang seperti layanan cloud.

Tetapi setelah Open USD muncul, kita melihat bahwa yang ingin Stripe buktikan mungkin bukan hanya uang akan berjalan di atas Stripe. Tetapi:

Uang tidak hanya akan berjalan melalui Stripe.

Uang mungkin akan diselesaikan di sebuah jaringan yang dibantu definisikan oleh Stripe.

Satu. OUSD Adalah Langkah Kunci Stripe Menjadi Money Movement Network

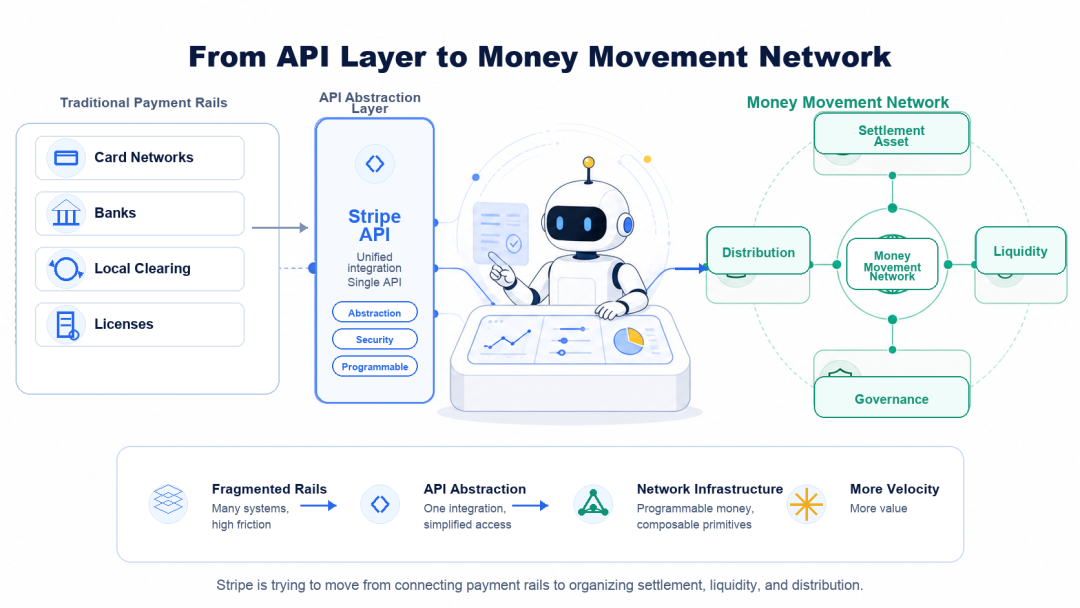

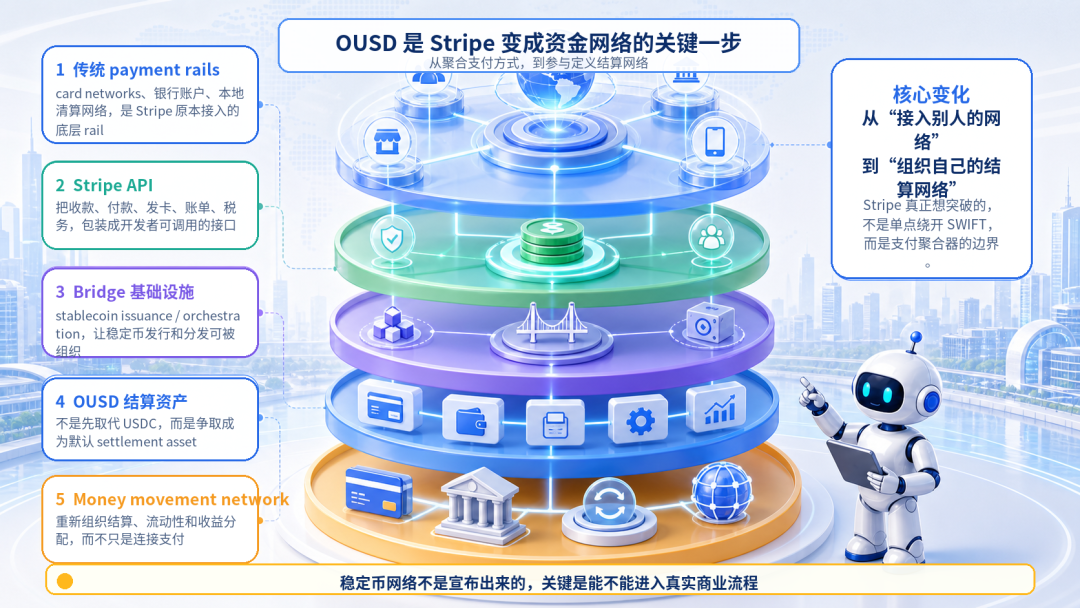

Makna OUSD bukan karena ia hanyalah stablecoin baru, tetapi karena ia memberi Stripe sebuah cerita yang lebih besar: dari perusahaan Payments API, menjadi money movement network.

Dalam jangka pendek, sulit menggantikan USDC, dan juga tidak mungkin menghindari semua sistem keuangan tradisional. Tetapi ini memberi Stripe peluang tidak hanya menghubungkan pembayaran, tetapi mengatur ulang penyelesaian, likuiditas, dan distribusi pendapatan. Dahulu kita memahami Stripe, sering mengartikannya sebagai pintu masuk pembayaran yang lebih mudah digunakan, tetapi lebih tepatnya, Stripe adalah lapisan agregator yang dibangun di atas card networks, sistem rekening bank, jaringan kliring lokal, lisensi acquiring/issuing, serta berbagai rel pembayaran tradisional.

Ini juga batasannya.

Apa yang sebenarnya ingin Stripe lampaui adalah batasan strategis "saya hanyalah API di atas jaringan pembayaran tradisional". Jika Stripe hanya Payments API yang lebih mudah digunakan, sebesar apapun, ia bisa mudah dimasukkan ke dalam kerangka perbandingan seperti Adyen, PayPal, Fiserv, Checkout.com, acquiring. Pasar akan melihat berapa volume transaksi yang diprosesnya, berapa take rate-nya, apakah margin kotor bisa dipertahankan, apakah biaya card network akan terus naik, apakah regulasi dan lisensi lokal akan membatasi ekspansi.

Ini tetap perusahaan yang sangat bagus, tetapi belum merupakan jaringan finansial yang sesungguhnya. Makna OUSD adalah, ia memberi Stripe peluang untuk menggeser ceritanya dari "kami membantu pedagang mengakses metode pembayaran", maju menjadi "kami ikut mendefinisikan jaringan penyelesaian komersial generasi berikutnya".

Logika valuasi kedua hal ini sangat berbeda, yang pertama adalah perangkat lunak dan agregator pembayaran, yang kedua adalah jaringan.

Di industri pembayaran, yang paling berharga tidak pernah hanya API, tetapi efek jaringan. Visa dan Mastercard berharga, bukan karena tombol pembayaran yang lebih menarik, tetapi karena mereka mengorganisir jaringan multipihak: issuer, acquirer, merchant, konsumen, aturan manajemen risiko, penanganan sengketa, jalur kliring, semua berjalan di dalam sistem aturan yang sama.

Jika Stripe ingin bercerita lebih besar dari "Payments API", mereka harus menjawab satu pertanyaan:Apakah mereka tidak hanya bisa menghubungkan jaringan orang lain, tetapi mengorganisir jaringan mereka sendiri?OUSD memberikan pintu masuk narasi ini. Daya tarik OUSD bagi Stripe bukan karena ia stablecoin dolar lain, tetapi karena ia menunjuk ke empat hal sekaligus.

Pertama, ini memberi Stripe peluang untuk memiliki aset penyelesaian default.

Dulu Stripe membantu pedagang mengakses Visa, Mastercard, ACH, dompet lokal, dan transfer bank. Jika di masa depan OUSD dapat menjadi aset penyelesaian default untuk merchant Stripe, platform, marketplace, AI agent, maka Stripe tidak hanya mengakses jaringan orang lain, tetapi mengorganisir jaringan mereka sendiri.

Kedua, ini mengubah distribusi ekonomi.

Dalam pembayaran tradisional, Stripe bisa memungut processing fee, tetapi biaya jaringan dasar, biaya bank, biaya kartu, dan sebagian keuntungan dana ada di pihak lain. Keuntungan dari cadangan stablecoin, mint/redeem, likuiditas, dompet, kartu, on/off-ramp, jika semuanya diorganisir oleh sistem Stripe/Bridge, Stripe punya peluang masuk ke economics yang lebih dalam.

Ketiga, ini memberikan lapisan dana yang dapat diprogram untuk agentic commerce.

Jika dasarnya tetap hanya kartu kredit dan transfer bank, apa yang bisa dilakukan agent akan terhambat oleh otorisasi, manajemen risiko, penundaan penyelesaian, biaya lintas batas, dan proses rekonsiliasi. Stablecoin tidak bisa menyelesaikan semua masalah, tetapi ia lebih dekat dengan rel uang yang bisa dipanggil oleh mesin.

Keempat, ini menggerakkan Stripe dari perusahaan perangkat lunak menuju perusahaan jaringan.

Jika OUSD sukses, yang bisa Stripe ceritakan bukan hanya "kami membuat pembayaran lebih sederhana", tetapi "kami mengorganisir jaringan penyelesaian komersial global generasi berikutnya". Inilah yang sungguh penting. Tetapi juga perlu dilihat dengan dingin.

OUSD sekarang lebih mirip titik awal narasi ambisi ini, bukan infrastruktur yang sudah selesai. Jaringan stablecoin tidak diumumkan begitu saja, ia membutuhkan likuiditas yang cukup dalam, penebusan yang stabil dan rendah gesekan, penerimaan bank dan regulator, kemauan merchant untuk memegang atau menyelesaikan secara otomatis, integrasi dengan ERP perusahaan, treasury, rekonsiliasi, pengalaman lintas rantai dan lintas wilayah yang stabil, serta tata kelola pihak partisipan juga tidak bisa menjadi aliansi pengambilan keputusan yang lambat.

Jadi OUSD dalam jangka pendek bukan USDC killer. Ia lebih mirip Stripe bertanya kepada pasar: Jika di masa depan pergerakan dana tidak hanya bergantung pada jaringan pembayaran tradisional, lalu siapa yang akan mengorganisir aset penyelesaian baru, jaringan distribusi, dan mekanisme distribusi ekonomi?

Dua. Apa Sebenarnya yang Ingin Dilakukan OUSD: Bukan USDC Killer, Tetapi Menulis Ulang Distribusi Keuntungan Stablecoin

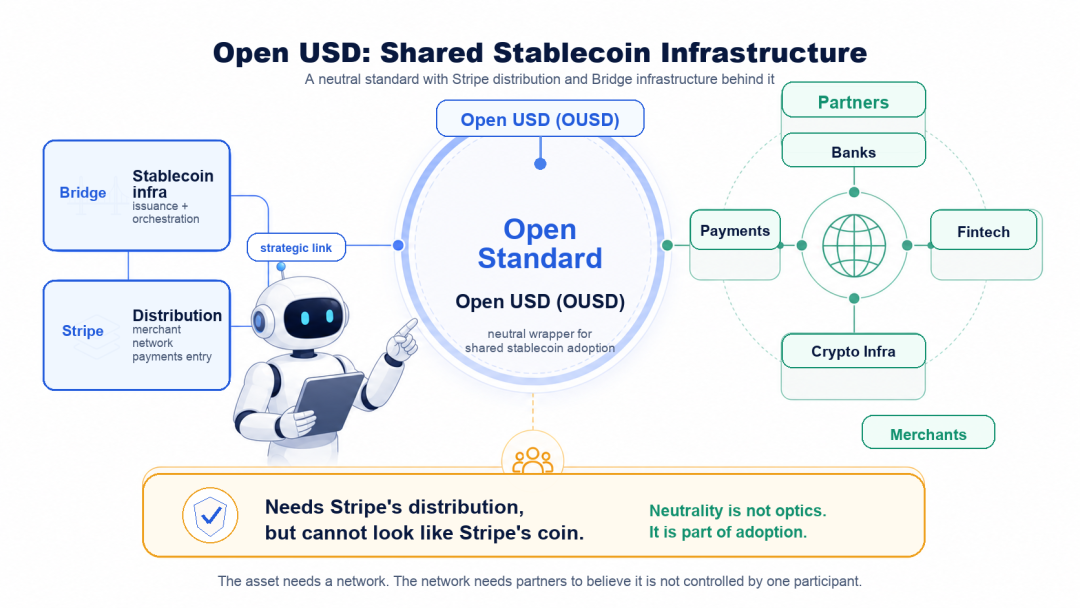

Open USD, disingkat OUSD, adalah stablecoin dolar baru yang diumumkan oleh Open Standard pada 30 Juni 2026. Definisi resminya adalah: stablecoin bersama untuk aktivitas finansial global.

Ia bukan "stablecoin pribadi" yang diterbitkan Stripe sendiri. Ia dikelola dan dioperasikan oleh Open Standard, perusahaan independen ini, dengan sekelompok perusahaan pembayaran, bank, perusahaan fintech, infrastruktur crypto, dan platform merchant yang berpartisipasi di belakangnya. Pihak partisipan yang disebutkan resmi termasuk Stripe, Visa, Mastercard, BlackRock, BNY, Coinbase, Shopify, Bridge, Tempo, Privy, dll.

Ada juga detail menarik di sini: OUSD tidak secara langsung diluncurkan oleh Stripe secara resmi. Ia diumumkan oleh Open Standard, dan founding CEO Open Standard adalah Zach Abrams. Zach Abrams juga adalah co-founder/CEO Bridge, dan Bridge telah diakuisisi oleh Stripe.

Jadi dari hubungan organisasi, OUSD dan Stripe bukan tidak berhubungan. Sebaliknya, ia jelas berada di garis perpanjangan stablecoin strategy Stripe/Bridge. Tetapi dari narasi produk dan tata kelola, ia tidak bisa dikemas sebagai stablecoin pribadi Stripe sendiri.

Inilah hal yang halus tentang OUSD: Ia membutuhkan kemampuan eksekusi Stripe dan Bridge, pemahaman jaringan pembayaran, dan kemampuan distribusi masa depan, tetapi ia juga harus melalui entitas independen Open Standard ini, menceritakan dirinya sebagai jaringan stablecoin yang berpartisipasi multipihak, ditata kelola bersama, dan berbagi keuntungan ekonomi.

Dengan kata lain, ia membutuhkan kekuatan Stripe, tetapi tidak boleh terlihat hanya sebagai mata uang Stripe. Ada tiga poin penting dalam desain OUSD.

Pertama, mint dan redeem tidak dikenakan biaya, juga tidak ada batas skala buatan.

Kedua, keuntungan yang dihasilkan aset cadangan OUSD, setelah dikurangi sebagian kecil biaya manajemen, akan dibagikan kepada mitra yang mendorong adopsi dan distribusinya.

Ketiga, ia menggunakan tata kelola kolaboratif. Dewan direksi Open Standard terdiri dari mitra OUSD, pihak resmi berharap ini bukan jaringan pribadi milik satu perusahaan, tetapi infrastruktur stablecoin yang dibentuk bersama oleh pihak partisipan. OUSD bukan hanya stablecoin dolar baru, tetapi mencoba menjawab pertanyaan yang lebih komersial:

Jika stablecoin akan menjadi infrastruktur pergerakan dana global, apakah perusahaan yang menggunakannya, mendistribusikannya, membawa skenario transaksi, seharusnya juga berpartisipasi dalam tata kelola dan distribusi keuntungan?

Jadi, apa sebenarnya yang ingin dilakukan OUSD? Saya tidak berpikir ia dalam jangka pendek adalah USDC killer.

Keunggulan pertama USDC sangat nyata. Ia memiliki likuiditas, skenario pertukaran dan DeFi, kepercayaan institusional, merek kepatuhan, dan banyak integrasi yang sudah selesai. Stablecoin bukan sesuatu yang bisa dipindahkan hanya dengan mengganti nama, di belakangnya ada kepercayaan penebusan, kedalaman likuiditas, penerimaan pihak lawan, dan inersia operasional.

Setelah OUSD diluncurkan, CEO Circle Jeremy Allaire segera menanggapi keraguan kompetisi yang dibawa OUSD. Intinya bukan "siapa pun bisa menerbitkan stablecoin", tetapi justru sebaliknya: stablecoin adalah bisnis platform dan efek jaringan yang menumpuk dalam jangka panjang.

Dia menekankan pertahanan utama USDC terutama berasal dari tiga hal: integrasi pengembang dan aplikasi, likuiditas global, serta integrasi dengan regulator dan sistem keuangan.

Dalam data resmi Q1 2026 Circle, volume sirkulasi USDC adalah 770 miliar dolar AS, volume transaksi on-chain triwulanan adalah 21,5 triliun dolar AS. Angka ini belum tentu sepenuhnya menjelaskan penetrasi pembayaran komersial nyata, tetapi cukup menjelaskan satu hal: USDC bukan ticker yang bisa dengan mudah digantikan, ia sudah merupakan jaringan stablecoin yang sedang berjalan.

Itulah mengapa, jika menulis OUSD sebagai "USDC killer", justru akan melihatnya dangkal. Tempat yang benar-benar menarik dari OUSD bukan karena ia segera bisa menggantikan siapa pun, tetapi karena ia memilih jalur lain: ia tidak terlebih dahulu memperebutkan likuiditas transaksi di dunia crypto-native, tetapi masuk dari pembayaran perusahaan, penyelesaian platform, distribusi merchant, dan distribusi keuntungan cadangan.

Dalam model stablecoin yang ada, banyak pengguna sebenarnya hanya distributor atau saluran. Semakin banyak stablecoin digunakan, penerbit semakin bisa mendapatkan keuntungan dari aset cadangan. Perusahaan pembayaran, platform, merchant, dompet, bank, fintech, meskipun berkontribusi pada distribusi dan skenario, belum tentu bisa sepenuhnya berpartisipasi dalam ekonomi dasar.

Yang ingin OUSD ubah adalah hal ini. Ia mencoba meyakinkan perusahaan: Anda tidak hanya menggunakan stablecoin, Anda juga bisa berpartisipasi dalam tata kelola dan distribusi ekonomi jaringan stablecoin ini.

Jadi yang ingin ditantang OUSD bukan hanya pangsa pasar USDC. Ia menantang masalah yang lebih mendasar dalam industri stablecoin: siapa yang berkontribusi pada skenario penggunaan stablecoin, seharusnya berbagi berapa banyak keuntungan ekonomi stablecoin?

Dari sudut pandang ini, keunggulan USDC masih kuat, tetapi yang diajukan OUSD bukan hubungan substitusi sederhana, tetapi model distribusi kepentingan baru. Ini juga menjelaskan mengapa ia menekankan open, neutral governance, dan shared economics.

Open, untuk mengurangi biaya psikologis perusahaan untuk bergabung dan keluar. Neutral governance, agar pihak partisipan percaya ini bukan stablecoin pribadi milik satu perusahaan. Shared economics, agar perusahaan yang benar-benar membawa distribusi dan volume transaksi bisa berpartisipasi dalam distribusi keuntungan cadangan dan nilai jaringan.

Ini bukan masalah teknis murni, ini masalah organisasi bisnis. Tentu saja, jalan ini juga lebih sulit. Semakin besar aliansi, semakin tinggi biaya koordinasi. Semakin banyak pihak partisipan, semakin kompleks tata kelola. Semakin stablecoin ingin menjadi infrastruktur publik, semakin harus menangani masalah siapa yang bertanggung jawab, siapa yang diuntungkan, siapa yang menanggung tanggung jawab, siapa yang membuat keputusan akhir.

Bantahan Allaire terhadap "semua orang berbagi keuntungan" juga tepat mengenai kontradiksi ini: jika semua pendapatan dibagikan, siapa yang akan terus berinvestasi dalam infrastruktur? Masalah ini bukan hanya retorika pertahanan sepihak Circle. Ini memang masalah yang harus dijawab OUSD di masa depan.

Logika Circle adalah: penerbit kuat perlu mempertahankan keuntungan yang cukup agar dapat terus membangun infrastruktur kepatuhan, likuiditas, penebusan, dan keuangan global.

Logika OUSD adalah: jika stablecoin akan menjadi shared infrastructure, maka pihak partisipan yang berkontribusi pada distribusi, skenario, dan volume transaksi juga seharusnya berbagi lebih banyak reserve economics dan hak tata kelola.

Jadi ini bukan kompetisi sederhana "siapa yang lebih murah". Ini adalah kompetisi dua cara organisasi stablecoin, OUSD dalam jangka pendek bukan USDC killer.

Ia lebih mirip pertanyaan balik komersial terhadap model USDC: jika stablecoin benar-benar akan menjadi infrastruktur pembayaran global generasi berikutnya, apakah ia seharusnya didominasi oleh penerbit kuat, atau ditata kelola bersama oleh sekelompok jaringan bisnis yang benar-benar berkontribusi pada lalu lintas, skenario, dan kepercayaan?

Tiga. Yang Stripe Butuhkan Bukan Hanya Pertumbuhan, Tetapi Narasi Perusahaan yang Lebih Besar

Stripe sudah merupakan perusahaan yang sangat besar, melayani banyak perusahaan internet global, SaaS, perusahaan platform, marketplace, dan perusahaan AI baru. Produknya juga sudah lama bukan hanya tombol pembayaran, tetapi mencakup satu set infrastruktur keuangan yang meliputi penagihan, pembayaran, tagihan, pajak, manajemen risiko, penerbitan kartu, akun dana, dan pendaftaran perusahaan.

Masalahnya adalah, pasar modal tidak hanya bertanya seberapa besar sebuah perusahaan. Ia juga akan bertanya: perusahaan ini sebenarnya apa? Inilah yang selalu harus dijawab Stripe.

Jika Stripe dipahami sebagai perusahaan pembayaran, ia akan dimasukkan ke dalam kerangka valuasi perusahaan pembayaran. Pasar akan melihat skala pemrosesan transaksinya, take rate, margin kotor, biaya jaringan kartu, intensitas persaingan, tekanan regulator, dan apakah ia benar-benar bisa mempertahankan pertumbuhan tinggi dalam jangka panjang.

Jika Stripe dipahami sebagai perusahaan perangkat lunak, ia menghadapi masalah lain: struktur pendapatannya memiliki banyak bagian yang didorong oleh volume pembayaran, tidak seperti SaaS murni yang memiliki model pendapatan langganan dan margin perangkat lunak yang sangat jelas.

Jadi narasi paling imajinatif Stripe selalu bukan "kami perusahaan pembayaran", juga bukan sekadar "kami perusahaan SaaS".

Tetapi: kami adalah infrastruktur keuangan ekonomi internet. Lima bulan lalu, saya menulisnya sebagai "AWS-nya Dunia Finansial", maksudnya adalah ini.

Inti AWS bukan karena ia memiliki banyak API, tetapi karena perusahaan menempatkan komputasi, penyimpanan, basis data, jaringan, keamanan, dan proses penyebaran mereka di atasnya. Yang disediakannya bukan alat titik tunggal, tetapi lingkungan operasi default.

Apa yang ingin Stripe capai juga bukan alat pembayaran titik tunggal. Yang ingin ia capai adalah lingkungan operasi keuangan default untuk bisnis internet, itulah mengapa OUSD sangat penting bagi Stripe.

Karena jika Stripe hanya terus membungkus lebih banyak kemampuan keuangan tradisional menjadi API, ia masih melakukan abstraction di atas sistem keuangan yang ada. Ia bisa semakin mudah digunakan, semakin lengkap, semakin mirip OS keuangan, tetapi aset penyelesaian dasar, jaringan kliring, dan sebagian keuntungan ekonomi, masih ada di tangan orang lain.

OUSD memberinya peluang untuk turun ke money layer. Dari sudut pandang ini, Bridge, Open Issuance, OUSD, Privy, agentic commerce, Tempo, gerakan-gerakan ini tidak terisolasi. Bridge memberi Stripe kemampuan penerbitan/orchestration stablecoin. Open Issuance memungkinkan perusahaan menerbitkan dan mengelola stablecoin mereka sendiri. OUSD menyediakan pintu masuk untuk stablecoin bersama dan jaringan aliansi. Privy membuat Stripe lebih dekat dengan dompet, identitas, dan user-side crypto-native onboarding. Tempo adalah blockchain yang berfokus pada pembayaran yang diinkubasi Stripe dan Paradigm, menunjuk pada rel pembayaran dan penyelesaian stablecoin.Agentic commerce memberikan semua ini skenario penggunaan baru: jika di masa depan AI agent benar-benar akan mewakili pengguna, perusahaan, dan sistem perangkat lunak untuk memulai pembelian, langganan, memanggil layanan, dan menyelesaikan penyelesaian, maka pembayaran tidak lagi hanya tindakan orang mengklik tombol checkout, tetapi akan menjadi aliran dana yang terus terjadi antar perangkat lunak.

Jika gerakan-gerakan ini dilihat bersama, cerita yang ingin Stripe sampaikan bukan hanya: kami membuat pembayaran lebih sederhana. Tetapi: kami membuat pergerakan dana dalam ekonomi internet generasi berikutnya dapat dipanggil oleh perangkat lunak, dikelola oleh perusahaan, dan diselesaikan secara global.

Inilah narasi money movement network. Ia lebih besar dari Payments API, juga lebih besar dari "mendukung pembayaran stablecoin".

Tentu saja, cerita ini saat ini masih hanya cerita. OUSD belum menjadi aset penyelesaian default nyata, agentic commerce juga belum memasuki tahap komersialisasi skala besar. Apakah perusahaan bersedia memegang stablecoin, apakah sistem keuangan dapat terintegrasi, bagaimana regulator memandangnya, bagaimana jaringan pembayaran tradisional akan bereaksi, semua ini belum ada jawabannya.

Tetapi narasi perusahaan pada dasarnya tidak muncul setelah semua hal selesai, ia sering muncul ketika sebuah perusahaan akan melampaui batas aslinya.

Batas yang sekarang ingin Stripe lampaui adalah dari "saya membantu Anda mengakses pembayaran", menjadi "saya membantu Anda mengorganisir pergerakan dana".

OUSD bukan hanya pesaing lain di pasar stablecoin. Ia adalah sinyal Stripe mendorong dirinya dari payment company ke money movement network.

Empat. Agentic Payment Tidak Memperebutkan Pintu Masuk Pembayaran, Tetapi Lapisan Penyelesaian Transaksi Mesin

OUSD pantas dilihat bersama dengan agentic payment, bukan karena AI agent di masa depan pasti hanya akan membayar dengan OUSD.

Faktanya, aset stablecoin yang paling umum dan matang dalam agentic payment saat ini masih USDC. Banyak dompet agent, x402, solusi micropayment on-chain, secara default lebih mudah dikembangkan di sekitar USDC. Keunggulan USDC bukan hanya merek kepatuhan, tetapi ia telah masuk ke jaringan pengembang, dompet, pertukaran, infrastruktur pembayaran, dan likuiditas on-chain.

Visa dan Mastercard juga bukan penonton. Mereka tidak akan duduk menunggu stablecoin menggantikan mereka, skenario yang lebih realistis adalah, jaringan kartu juga mengubah diri mereka menjadi jaringan pembayaran yang dapat digunakan oleh agent: otorisasi yang lebih granular, tokenized credentials yang lebih kuat, manajemen risiko, batas, dan aturan penyelesaian yang lebih cocok untuk transaksi mesin.

Visa pada Juni 2026 mengumumkan sekelompok inovasi AI, stablecoin, dan token, untuk mendukung transaksi komersial yang lebih cerdas dan dapat diprogram. Mastercard juga meluncurkan Agent Pay for Machines, dan secara eksplisit mendukung multi-rail settlement untuk kartu, rekening, dan stablecoin.

Jadi masa depan agentic payment tidak akan menjadi cerita sederhana "stablecoin menggantikan jaringan kartu".

Yang lebih mungkin terjadi adalah: jaringan kartu, rekening bank, stablecoin, dompet, penyelesaian on-chain, dan sistem merchant akan bersaing untuk posisi yang sama: siapa yang akan menjadi lapisan penyelesaian yang dapat dipanggil oleh agent, dapat dikendalikan oleh perusahaan, dapat diterima oleh merchant, dan dapat direkonsiliasi oleh keuangan?

Itulah mengapa gerakan Stripe layak dilihat bersama:

OUSD adalah upaya aset penyelesaian.

Tempo adalah upaya rantai pembayaran dan rel penyelesaian stablecoin.

Bridge adalah infrastruktur penerbitan/orchestration stablecoin.

Privy adalah pintu masuk dompet, identitas, dan onboarding pengguna.

Jika hal-hal ini dilihat terpisah, mereka hanyalah tindakan produk. Tetapi jika dilihat bersama, mereka menunjuk pada masalah yang sama: Stripe tidak hanya ingin berpartisipasi dalam frontend checkout agentic payment. Ia ingin turun dari pintu masuk pembayaran ke lapisan penyelesaian, inilah yang benar-benar menarik antara Stripe dan jaringan kartu tradisional.

Keunggulan Visa, Mastercard adalah mereka sudah memiliki jaringan merchant global, jaringan issuer, aturan manajemen risiko, dan sistem penanganan sengketa. Jalur paling alami mereka adalah mengubah jaringan yang ada menjadi jaringan pembayaran yang juga dapat dipanggil oleh agent.

Kekuatan Stripe bukan memiliki jaringan kartu itu sendiri, tetapi berdiri di sisi merchant, pengembang, platform, dan perusahaan perangkat lunak baru, membungkus kemampuan keuangan yang kompleks menjadi API. Ia lebih dekat dengan lapisan aplikasi dan sisi merchant, juga lebih mudah masuk ke alur kerja perusahaan AI-native, alat agent, SaaS, dan marketplace.

Jadi jika agentic payment benar-benar berkembang, Stripe tidak akan puas hanya membantu agent memanggil Visa atau Mastercard.

Yang lebih ingin dilakukan adalah: membuat agent menggunakan uang dengan aman dalam sistem aturan Stripe, kuncinya di sini bukan "bisa membayar atau tidak", tetapi seluruh rangkaian masalah setelah pembayaran:

Siapa yang mengotorisasi? Siapa yang menetapkan anggaran? Siapa yang menanggung risiko? Siapa yang melakukan KYC? Siapa yang menangani pengembalian dan sengketa? Siapa yang menyinkronkan transaksi ke dalam sistem akuntansi perusahaan? Siapa yang memutuskan berapa banyak uang yang bisa dihabiskan oleh agent tertentu, pada layanan apa, dengan aset apa untuk penyelesaian?

Inilah yang benar-benar kompleks tentang transaksi mesin. Sebuah agent membeli API, memanggil data, berlangganan alat, membayar daya komputasi, menyelesaikan tugas lintas batas, di permukaan tampak seperti satu pembayaran, sebenarnya di belakangnya ada sekelompok masalah izin, identitas, manajemen risiko, anggaran, audit, dan rekonsiliasi.

Stablecoin bisa menyelesaikan sebagian masalah efisiensi penyelesaian, tetapi ia tidak bisa menyelesaikan semua masalah pembayaran komersial sendirian. Jaringan kartu bisa terus menyediakan otorisasi, manajemen risiko, dan penerimaan merchant, tetapi ia juga perlu menyesuaikan diri dengan bentuk transaksi bernilai rendah, frekuensi tinggi, lintas platform, dan dimulai secara otomatis oleh perangkat lunak.

Yang ingin diperebutkan Stripe adalah lapisan tengah di antara keduanya:

satu sisi menghubungkan merchant dan pengembang, sisi lain mengorganisir stablecoin, dompet, identitas, manajemen risiko, penyelesaian, dan rekonsiliasi.

Dari sudut pandang ini, OUSD bukan jawaban lengkap untuk agentic payment, ia adalah salah satu potongan teka-teki Stripe untuk turun ke lapisan penyelesaian.

Ambisi yang sebenarnya adalah menjadikan agentic payment sebagai money movement network yang dapat diorganisir oleh Stripe.

Lima. Jadi, Apakah OUSD Mampu Mendukung Ambisi Stripe?

Kembali ke pertanyaan awal: Apakah Open USD mampu mendukung ambisi Stripe? Jawaban saya adalah: dalam jangka pendek belum bisa, tetapi ia membuat ambisi ini pertama kali menjadi lebih konkret.

Ia tidak bisa segera membuat Stripe lepas dari jaringan pembayaran tradisional, Visa, Mastercard, ACH, bank lokal, jaringan kartu, acquirer, issuer, lisensi regulator, KYC, AML, pajak, rekonsiliasi, hal-hal ini tidak akan hilang hanya karena peluncuran stablecoin. Pembayaran komersial dunia nyata tidak pernah sesederhana "uang dari A ke B".

Stablecoin bisa menyelesaikan sebagian masalah transmisi, ia bisa membuat dana bergerak lebih cepat, lebih murah, lebih dapat diprogram, tetapi ia tidak bisa secara otomatis menyelesaikan masalah pendaratan.

Setelah uang sampai, siapa yang bertanggung jawab untuk pencatatan? Siapa yang melakukan KYC? Siapa yang menanggung risiko penipuan? Siapa yang menangani pengembalian dan sengketa? Siapa yang menjamin merchant menerima dana yang dapat mereka gunakan? Siapa yang menghubungkan transaksi ini ke dalam ERP perusahaan, sistem keuangan, dan proses pajak?

Masalah-masalah ini masih membutuhkan banyak infrastruktur keuangan dan komersial tradisional, itulah mengapa Stripe tidak akan menjadi perusahaan crypto murni karena OUSD.

Jalur yang lebih mungkin adalah: menjadikan stablecoin sebagai bagian dari infrastruktur keuangan mereka yang ada, dengan kata lain, jika OUSD sukses, bukan karena ia membuat Stripe meninggalkan sistem keuangan tradisional, tetapi karena ia memberi Stripe satu lapisan jaringan penyelesaian tambahan di luar sistem keuangan tradisional yang dapat mereka ikuti definisikan.

Lapisan jaringan ini belum tentu menggantikan semuanya, tetapi ia bisa mengubah posisi Stripe dalam pergerakan dana.

Dulu, Stripe lebih mirip penerjemah yang sangat baik, ia menerjemahkan sistem keuangan yang kompleks menjadi API yang dapat dipanggil pengembang, mengubah kemampuan pembayaran, tagihan, pajak, penerbitan kartu, manajemen risiko, akun dana, menjadi modul yang dapat disematkan perusahaan ke dalam produk.

Tetapi OUSD menunjuk pada hal lain: Stripe tidak hanya menerjemahkan sistem keuangan yang ada. Ia mulai berpartisipasi mendefinisikan sistem keuangan baru, itulah mengapa saya merasa hal ini layak ditulis. Bukan karena OUSD pasti menang, tetapi karena ia menyingkap masalah strategis terpenting Stripe di tahap berikutnya:

Apakah Stripe ingin menjadi payment processor yang lebih baik, atau ingin menjadi money movement network untuk bisnis internet generasi berikutnya?

Kedua hal ini tampak hanya berbeda sedikit, sebenarnya berbeda banyak, nilai payment processor berasal dari pemrosesan transaksi, manajemen risiko, efisiensi akses, dan cakupan merchant. Nilai money movement network berasal dari efek jaringan, aset penyelesaian default, kemampuan pembuatan aturan, kemampuan organisasi likuiditas, dan mekanisme distribusi ekonomi.

Yang pertama adalah layanan, yang kedua adalah infrastruktur.

Hal terbaik yang Stripe lakukan selama lima belas tahun terakhir adalah mengubah layanan keuangan menjadi antarmuka perangkat lunak, tetapi jika di masa depan ia ingin mendukung AI commerce, ekonomi platform global, pembayaran lintas batas, penyelesaian stablecoin, dan agentic payment, ia tidak bisa hanya berhenti di lapisan antarmuka.

Ia perlu lebih dekat dengan dana itu sendiri, OUSD memberikannya pintu masuk untuk mendekati dana itu sendiri. Tentu saja, apakah pintu masuk ini bisa menjadi jaringan sejati, masih harus dilihat dalam beberapa tahun ke depan. Harus dilihat apakah OUSD memiliki skenario penggunaan nyata, apakah Stripe akan menanamkannya secara mendalam ke dalam alat merchant, platform, dan pengembang, apakah pihak partisipan benar-benar akan membawa distribusi, tidak hanya menaruh logo di halaman peluncuran, apakah regulator akan menerima struktur stablecoin aliansi ini, juga harus dilihat bagaimana reaksi Circle, Tether, bank, jaringan kartu, dan perusahaan pembayaran lainnya.

Hal ini tidak akan segera ada jawabannya, tetapi ia telah membuat satu masalah menjadi jelas: stablecoin tidak lagi hanya aset transaksi di dunia crypto. Ia sedang menjadi alat yang diperebutkan perusahaan pembayaran, bank, platform, merchant, dan perusahaan AI untuk pintu masuk jaringan dana generasi berikutnya.

Dari sudut pandang ini, OUSD bukan akhir dari Stripe, ia adalah sinyal Stripe mencoba mendorong dirinya dari perusahaan Payments API ke money movement network.

Lima bulan lalu, saya menulis: Uang Akan Berjalan di atas Stripe.

Hari ini dilihat, kalimat ini bisa didorong selangkah lebih maju. Yang ingin Stripe buktikan adalah:

Uang mungkin akan diselesaikan di sebuah jaringan yang dibantu definisikan oleh Stripe.