Ditulis oleh: Thejaswini M A

Diterjemahkan oleh: Luffy, Foresight News

Judi ilegal yang diam-diam dilakukan di toko pangkas rambut telah menjadi tindakan ilegal selama seratus tahun. Tetapi begitu dioperasikan oleh negara, itu menjadi lotere resmi. Bagaimana cara mewujudkan pendapatan secara stabil dari sebuah produk yang penjualan langsungnya dilarang oleh hukum? Modal selalu mengalir ke saluran yang mencari celah aturan.

Minggu lalu, CEO Robinhood Vlad Tenev secara resmi meluncurkan blockchain miliknya dan token saham dalam konferensi pers bertema "Dunia itu Datar". Tema ini terdengar cerdik, tetapi aset saham yang disebut-sebut dibeli pengguna pada dasarnya adalah "istana di udara".

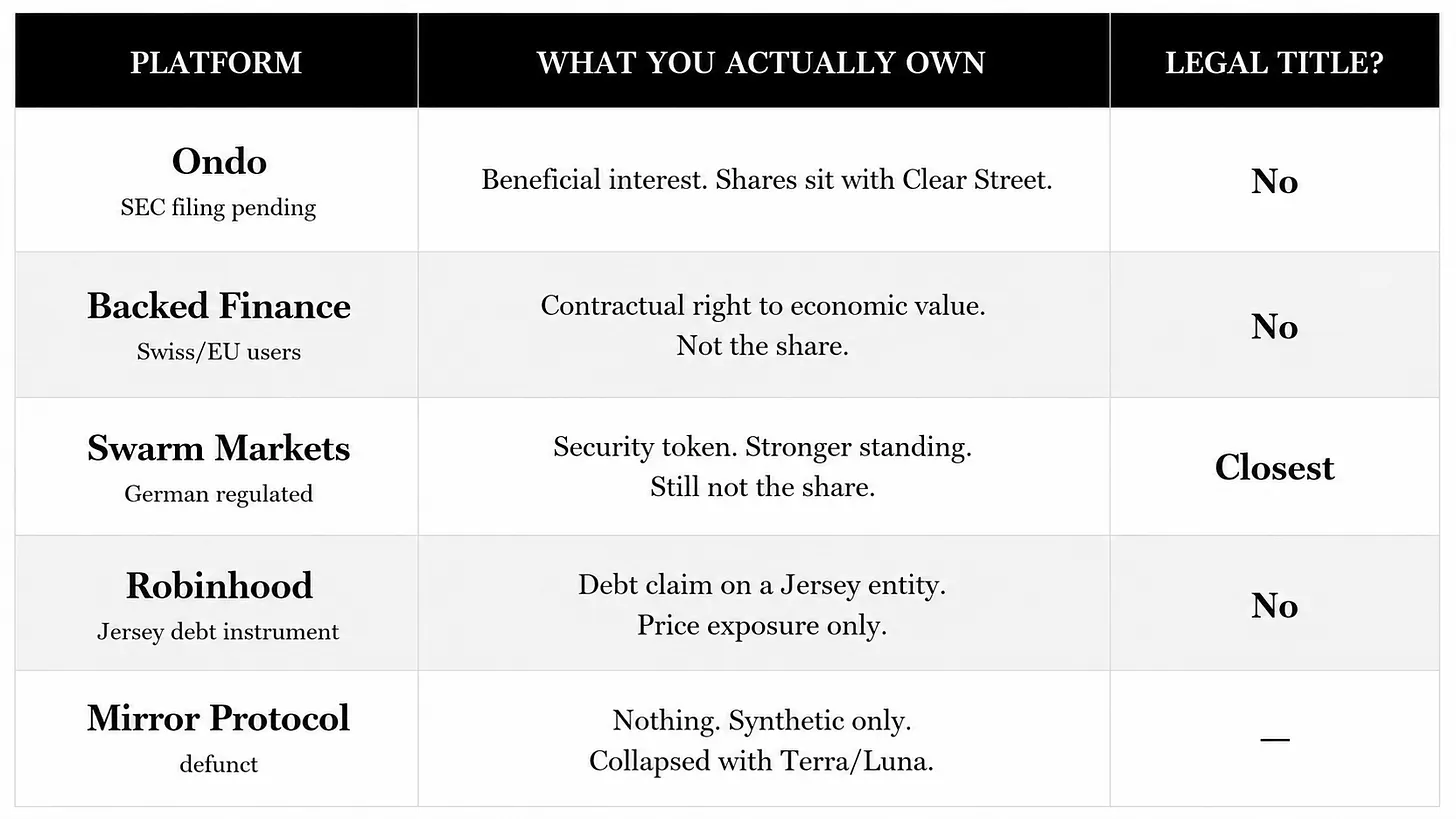

Ketika kamu membeli token saham Nvidia, kamu hanya dapat melacak fluktuasi harga saham Nvidia secara sinkron, tanpa menikmati hak hukum pemegang saham apa pun. Jika Nvidia bangkrut, kamu tidak memiliki hak penagihan apa pun terhadap aset perusahaan. Model tokenisasi sendiri membawa risiko semacam ini. Ondo telah mengajukan dokumen terkait ke SEC AS, tetapi solusi pengaturan terkait masih belum terselesaikan.

Kebenaran produk Robinhood ini adalah: yang kamu beli bukan ekuitas, melainkan sekuritas utang.

Sekuritas utang ini diterbitkan oleh Robinhood Assets (Jersey) Limited. Pengguna pada dasarnya meminjamkan uang kepada perusahaan cangkang yang terletak di pulau kecil penghindar pajak di Selat Inggris ini, dan perusahaan cangkang ini kemudian membayarkan hasil kepada kamu berdasarkan kenaikan atau penurunan harga saham yang sesuai.

Mengembalikan waktu ke acara Cannes pada Juni 2025, saat itu Robinhood memberikan token saham perusahaan swasta seperti OpenAI dan SpaceX secara gratis kepada pengguna Eropa untuk menarik minat sebagai pemanasan produk. Ekuitas perusahaan semacam ini tidak terbuka untuk umum, dan investor biasa tidak memiliki saluran untuk berlangganan secara normal. Setelah melihat token yang menggunakan namanya, OpenAI secara terbuka mengeluarkan peringatan risiko, menyatakan bahwa mereka tidak pernah mengizinkan peredaran aset terkait; Salah satu pendiri OpenAI, Elon Musk, bahkan secara langsung menyebut token semacam ini sebagai barang palsu. Saat itu, CEO Robinhood Tenev juga secara terbuka mengakui bahwa token ini secara teknis bukan ekuitas, dan hanya memungkinkan pengguna mendapatkan eksposur harga.

Jika bisa membuat token ekuitas langsung, mengapa harus dibungkus sebagai utang, dan diterbitkan di perusahaan cangkang Jersey? Jawabannya tersembunyi dalam aturan pengaturan SEC AS. Ekuitas mewakili kepemilikan atas perusahaan, menikmati hak pemegang saham seperti hak suara, dividen, penagihan dalam likuidasi aset; Utang adalah kewajiban perusahaan untuk membayar kamu, kreditur tidak memiliki kepemilikan atas perusahaan.

Token saham Robinhood termasuk dalam "instrumen utang yang menyerupai ekuitas", pemegangnya bukan pemegang saham sah perusahaan publik. Bahkan jika kamu membeli token Nvidia, perusahaan Nvidia sendiri sama sekali tidak mengetahui keberadaanmu.

Yang sebenarnya kamu pegang adalah sertifikat utang yang dikeluarkan oleh perusahaan cangkang Jersey, perusahaan ini berjanji untuk menyelesaikan hasil berdasarkan harga saham Apple. Jika harga saham Apple naik 20%, perusahaan ini akan membayarkan hasil 20% yang sesuai; Namun, jika perusahaan cangkang Jersey ini bangkrut, kamu hanya akan menjadi kreditur biasa, mengantri menunggu pembayaran kembali dari likuidasi. Saham Apple nyata yang dipegang perusahaan cangkang mungkin dapat menutupi utang kamu, atau mungkin juga tidak mencukupi, akhirnya kehilangan semua modal, semuanya tergantung pada proses kompleks likuidasi kebangkrutan.

Jika Apple sendiri menyatakan bangkrut, situasimu akan lebih pasif: kamu tidak memegang saham Apple, hanya memegang utang yang terikat dengan harga saham Apple, nilai dasar aset menjadi nol, utang secara alami juga tidak bernilai.

Alasan Robinhood merancang struktur kompleks ini, akarnya dapat ditelusuri kembali ke krisis terparah dalam sejarah perusahaan: situasi short squeeze GameStop pada Januari 2021. Sejumlah besar investor ritel berduyun-duyun membeli saham ini, tetapi Robinhood justru menutup saluran pembelian. Mekanisme penyelesaian T+2 pasar saham AS menyebabkan platform mengalami kekurangan margin miliaran dolar, tidak dapat memenuhi persyaratan jaminan penyelesaian, sehingga terpaksa membatasi perdagangan darurat. Banyak investor ritel merasa ditinggalkan oleh platform, Kongres secara khusus memanggil Tenev untuk menerima interogasi, dan kepercayaan merek sejak itu tidak pernah sepenuhnya pulih.

Setelah lima tahun, produk token ini dipandang sebagai solusi Tenev: blockchain mencapai penyelesaian detik, sepenuhnya menghapus siklus penyelesaian T+2, tidak lagi menghasilkan kebutuhan margin call yang besar, secara teori tidak perlu pernah menutup tombol beli. Sejak awal 2026, dia terus menyampaikan logika ini ke luar, dan Robinhood juga telah mengajukan proposal pengaturan aset token 42 halaman ke SEC pada 2025, mendesak dikeluarkannya aturan industri khusus.

Pada Januari 2026, tiga departemen SEC bersama-sama mengeluarkan panduan klasifikasi sekuritas token, membagi produk terkait menjadi dua kategori:. Kategori pertama, token ekuitas asli: perusahaan secara langsung mencantumkan sahamnya sendiri di blockchain, pemegang memiliki hak pemegang saham lengkap; Kategori kedua, sekuritas terkait: pihak ketiga menerbitkan token yang mensimulasikan harga saham, tidak disertai dengan tanggung jawab hukum pemegang saham apa pun. SEC secara jelas menyatakan bahwa produk semacam ini dapat dibungkus sebagai structured note (produk utang), pemegang akan menanggung risiko pihak lawan tambahan yang tidak dihadapi oleh pemegang saham biasa. Jika penerbit bangkrut, semua kerugian akan ditanggung sendiri oleh investor.

Pada Maret tahun yang sama, SEC dan Komisi Perdagangan Berjangka Komoditas AS CFTC mengeluarkan pengumuman bersama, mempertahankan kerangka pengaturan klasifikasi yang dikeluarkan pada Januari tidak berubah. Pilihan Robinhood untuk menerbitkan sekuritas terkait kategori kedua di Jersey justru adalah penghindaran yang tepat terhadap batasan pengaturan.

Dokumen pengaturan juga menyebutkan produk serupa: kontrak swap berbasis sekuritas, pada dasarnya adalah taruhan di luar bursa yang mengacu pada harga saham. Tetapi peraturan federal membatasi dengan ketat, hanya lembaga yang memenuhi syarat dan investor profesional bernilai bersih tinggi yang dapat berpartisipasi, investor ritel biasa tidak dapat membelinya.

Sedangkan structured note berbasis utang tidak memiliki batasan investor, bahkan pemuda berusia 19 tahun dengan hanya 10 dolar pun dapat berpartisipasi. Robinhood akhirnya memilih mode pengemasan dengan audiens paling luas dan hambatan pengaturan terkecil.

Sementara itu, pengguna di dalam negeri AS sepenuhnya diisolasi. Token saham terbuka untuk lebih dari 120 negara di seluruh dunia, AS, Kanada, Inggris, Swiss, UEA tidak termasuk dalam ruang lingkup layanan.

Pasar Eropa menggunakan struktur kepatuhan lain. Token saham klasik yang diluncurkan di Cannes pada 2025 mengikuti regulasi MiFID II Uni Eropa, diterbitkan oleh entitas Eropa Robinhood, token 1:1 sesuai dengan saham nyata yang diamanatkan. Sekarang jumlah underlying telah berkembang dari 200 menjadi lebih dari 2000, minimum hanya 1 euro dapat masuk. Artinya, Robinhood di Eropa sepenuhnya dapat membuat token ekuitas nyata yang patuh, struktur utang Jersey adalah pilihan aktif.

Model ini sangat bergantung pada logika penetapan harga transparan pasar publik, hanya perusahaan publik yang diperdagangkan secara real-time seperti saham AS yang memiliki harga pasar wajar. Sedangkan perusahaan swasta yang belum terdaftar seperti Anthropic dan OpenAI tidak memiliki harga perdagangan publik, penilaian token hanya dapat mengandalkan perkiraan subjektif institusi, perusahaan tidak memiliki kewajiban untuk mengungkapkan ke luar, risikonya sepenuhnya tidak terkendali.

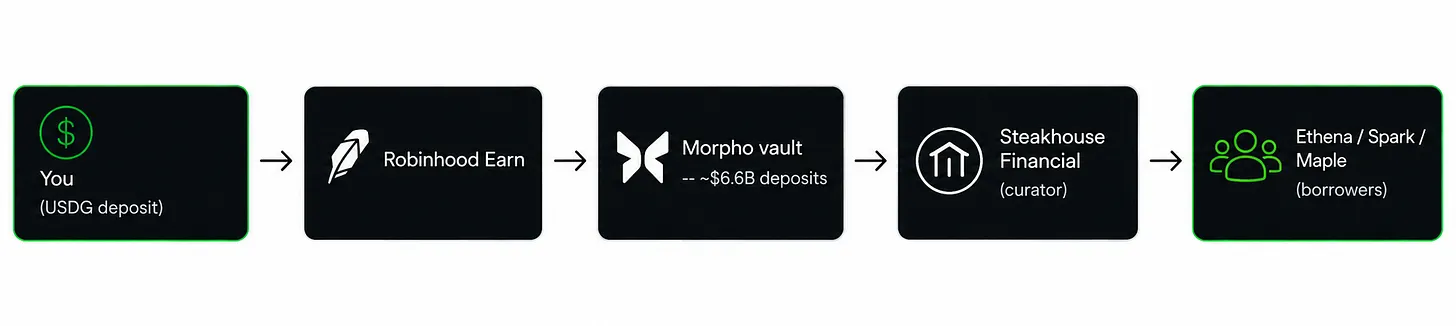

Selain itu, produk penghasil bunga Robinhood yang diluncurkan Robinhood secara independen menyediakan imbal hasil tahunan 7%, hanya dapat diikuti oleh pengguna AS. Pengguna meminjamkan stablecoin USDG, dana pertama-tama mengalir ke vault pinjaman Morpho yang dioperasikan oleh Steakhouse Financial, kemudian dialirkan ke berbagai protokol DeFi seperti Ethena, Maple, dll., skala deposit vault Morpho sekitar 6,6 miliar dolar, tingkat imbal hasil berfluktuasi dengan permintaan pinjaman pasar.

Robinhood mengasuransikan risiko pencurian kontrak pintar kepada Lloyd's of London, tetapi polis tidak mencakup risiko imbal hasil menjadi nol. Ketika permintaan pinjaman pasar menyusut, imbal hasil akan turun bersamaan dengan suku bunga dana moneter. Dana pengguna harus melalui banyak perantara seperti Robinhood, Steakhouse, Morpho, sekali USDG lepas dari patokannya, peminjam melakukan default secara luas, asuransi sepenuhnya tidak dapat menanggung, ini juga adalah pemicu umum kerugian modal untuk produk semacam ini.

Token disimpan di rantai, mendukung pinjaman dengan jaminan, tampaknya nyaman, tetapi kontrak pintar tidak dapat membaca harga saham langsung, harus mengandalkan oracle untuk memberikan harga. Begitu oracle memberikan harga palsu, kontrak akan salah melikuidasi aset pengguna atau memberikan pinjaman secara tidak sah. Dari 2024 hingga 2025, manipulasi harga oracle adalah sarana inti pencurian besar-besaran di DeFi, puluhan proyek kehilangan puluhan juta dolar karenanya.

Dalam seluruh sistem produk ini, satu-satunya ekuitas asli yang sah dan memiliki hak suara pemegang saham lengkap hanyalah saham Robinhood sendiri HOOD yang diperdagangkan di saluran tradisional Nasdaq. Platform menyimpan ekuitas nyata untuk dirinya sendiri.

Logika bisnis di baliknya jelas. Setiap transaksi token, Robinhood mendapatkan spread; blockchain milik sendiri, bisnis baru di luar negeri dapat terus mempercantik laporan keuangan perusahaan publik, seluruh proses tidak terikat oleh pengaturan domestik AS. Bisnis token tanpa ekuitas nyata, biaya pengaturan lebih rendah, keuntungan lebih bersih.

Blockchain Robinhood dibangun berdasarkan jaringan Arbitrum Orbit, membayar biaya Gas dengan ETH, tidak menerbitkan token platform asli, menghindari risiko spekulasi token, platform juga tidak perlu mengandalkan keuntungan dari token asli. Rencana jangka panjang perusahaan adalah membangun saluran penyelesaian satu atap, saham, ETF, stablecoin, kontrak berjangka komoditas, ekuitas swasta di masa depan semuanya mencapai perdagangan 7×24 jam di rantai. Robinhood awalnya hanya perantara distribusi pesanan, jika rencana terealisasi, akan mengumpulkan fungsi bursa, lembaga kliring dalam satu tubuh.

Secara objektif, aturan pengaturan saat ini sedang berubah dengan cepat. Ketua baru SEC AS Atkins membalikkan pendekatan pengaturan "tuntut dulu, atur kemudian" masa lalu, sedang menyusun rancangan undang-undang pengecualian sandbox pengaturan inovatif, Undang-Undang CLARITY mulai dibahas di Senat sejak Juni. Setelah undang-undang berlaku, area abu-abu pengaturan tempat Robinhood saat ini berada akan terus menyempit.

Cara bermain ini sudah sangat familiar di industri. Coinbase, Kraken pada masa awal mengembangkan bisnis terlebih dahulu selama masa kekosongan pengaturan, menunggu ketentuan pengaturan disempurnakan, kebutuhan industri terbukti baru kemudian melengkapi kualifikasi kepatuhan. Token utang Jersey saat ini, lebih seperti produk setengah jadi transisi Robinhood.

Tepat dua hari sebelum token saham Robinhood diluncurkan, pada 2 Juli, Ondo meluncurkan token saham patuh di Ethereum, diterbitkan melalui agen transfer terdaftar SEC, di belakang token ada saham nyata yang diamanatkan sepenuhnya, pemegang memiliki hak suara di rantai, mencakup lebih dari 250 perusahaan, Coinbase secara simultan mendaftarkan produk ini, pengguna AS dapat memperdagangkannya secara legal, dividen langsung dikirim ke akun pengguna.

Mode kepatuhan lengkap AS biaya operasinya lebih tinggi, seluruh proses terikat oleh lembaga pengatur, sedangkan Robinhood di Eropa sudah menanggung biaya kepatuhan ini. Jadi, struktur utang Jersey adalah pilihan Robinhood, di masa depan要么 peraturan memaksa peningkatan produk,要么 pesaing meluncurkan token ekuitas nyata patuh AS merebut pelanggan.

Merebut pasar terlebih dahulu, lalu menunggu penyempurnaan pengaturan, itulah pemikiran pengaturan Robinhood.