Penulis: insights4vc

Disusun oleh: Deep Tide TechFlow

Panduan Deep Tide: Robinhood meluncurkan Layer 2 chain miliknya dan "token saham", tampaknya memindahkan saham ke blockchain, namun kenyataannya pengguna hanya mendapatkan sertifikat utang yang dikemas—tidak memiliki hak suara dan juga bukan kepemilikan saham sebenarnya. Seberapa jauh game kemasan ini dapat bertahan, bergantung pada apakah pengguna, pengembang, dan lembaga pengawas dapat menerima kontradiksi "antarmuka sederhana, lapisan bawah yang kompleks" ini.

Tindakan Robinhood mudah disalahartikan jika hanya dilihat dari permukaan. Dari permukaan, ceritanya menarik: sebuah broker ritel besar meluncurkan Layer 2 yang terbuka, kompatibel dengan Ethereum, berbasis Arbitrum; mendukung wallet, gas ETH, jembatan lintas chain, eksposur pasar tokenisasi, dan integrasi DeFi; ingin membuat produk keuangan lebih murah, mudah dibawa, dan global. Pada dasarnya semua ini benar.

Masalah strategis yang sebenarnya tersembunyi di baliknya. Robinhood sedang membangun chain keuangan tanpa izin, namun aset yang membuat chain ini menarik secara strategis bukanlah objek keuangan yang benar-benar tanpa izin. Mereka adalah klaim hak yang dikemas, yang tetap tunduk pada hukum. Chain ini mungkin dapat dideploy secara bebas. Token mungkin dapat ditransfer antar wallet yang mendukung. Namun alat-alat yang bermakna secara ekonomi tetap bergantung pada penerbit, prospektus, kustodian, jaringan peserta berwenang, sanksi dan kontrol KYC, pengecualian yurisdiksi, desain orakel, serta gugatan hukum yang terlihat sangat berbeda dari kepemilikan saham langsung.

Inilah paradoks chain broker. Peluang Robinhood terletak pada kemampuannya menyembunyikan kompleksitas ini dengan cukup baik, sehingga produk terasa sederhana, global, dan berguna. Risiko Robinhood adalah jika pengguna, pengembang, dan lembaga pengawas menolak untuk mengabaikan kompleksitas lapisan bawah. Jika pengguna menganggap "token saham" sebagai "saham", kesenjangan antara bahasa dan realitas hukum akan menjadi masalah tanggung jawab produk. Jika lembaga pengawas menganggap kemasan itu jelas, diungkapkan dengan adil, struktur tersebut dapat berkembang. Jika mereka menganggap kemasan itu mendorong kesalahpahaman, ekspansi mungkin akan terhenti tepat saat ceritanya mulai menarik.

Dari sudut pandang ini, Robinhood Chain bukanlah eksperimen crypto murni, juga bukan sekadar perluasan sederhana dari aplikasi broker. Ini adalah upaya untuk menciptakan lapisan baru di tengah: sebuah tumpukan keuangan yang berorientasi pada konsumen, dengan antarmuka yang terasa intuitif, namun mekanisme di bawahnya sangat terstruktur, terkendali ketat, dan spesifik pada yurisdiksi tertentu. Ini masuk akal secara bisnis. Tetapi secara alami rapuh. Jika Robinhood tidak dapat mempertahankan ilusi kesederhanaan tanpa membesar-besarkan apa yang sebenarnya dimiliki pengguna, tidak ada bagian dari strategi ini yang akan berhasil.

Posisi Robinhood Saat Ini dan Ambisi Super Aplikasi

Peluncuran Robinhood Chain oleh Robinhood bukanlah tindakan defensif. Perusahaan memulai dari posisi keunggulan operasional yang tidak biasa—bagi sebuah broker yang beberapa tahun lalu masih dianggap banyak investor sebagai platform perdagangan ritel siklis.

Robinhood (kode Nasdaq: HOOD) berencana merilis laporan keuangan kuartal kedua 2026 pada Rabu, 29 Juli 2026, setelah pasar tutup.

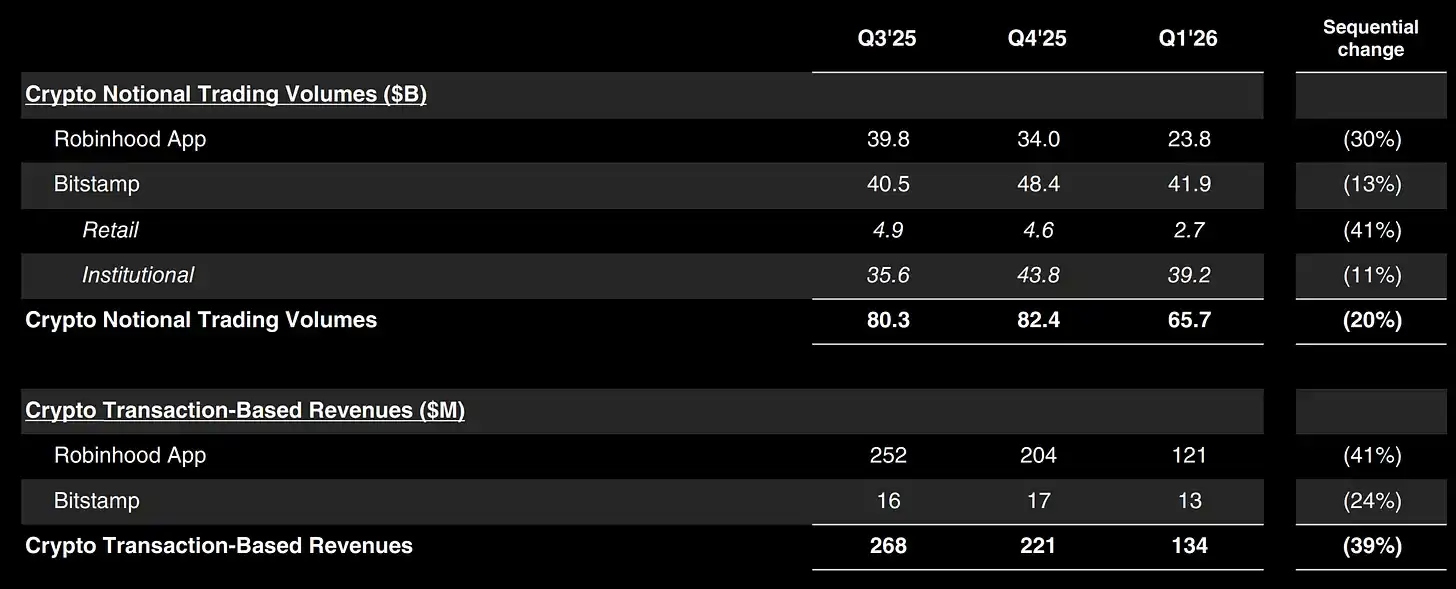

Struktur pendapatan penting karena menunjukkan di mana bisnis sebenarnya menghasilkan uang hari ini. Pada kuartal pertama 2026, opsi menghasilkan pendapatan transaksi sebesar $260 juta, saham $82 juta, kontrak acara $104 juta, pendapatan transaksi lainnya $43 juta, dan cryptocurrency $134 juta. Garis pertumbuhan yang menonjol adalah kontrak acara, naik dari $3 juta pada periode yang sama tahun sebelumnya menjadi $104 juta, sementara pendapatan crypto turun dari $252 juta menjadi $134 juta. Jadi, peluncuran Robinhood Chain terjadi tepat ketika pendapatan perusahaan masih terutama didorong oleh perdagangan ritel aktif, produk margin tinggi, dan moneterisasi neraca, bukan oleh lini bisnis yang ada di chain.

Perbedaan ini penting bagi strategi dan valuasi. Robinhood Chain tidak menyelamatkan bisnis. Ini mencoba membuat antarmuka baru di atas bisnis yang sudah berjalan. Ini membuat langkah tersebut lebih kredibel karena perusahaan memiliki kemampuan untuk bereksperimen. Ini juga membuat langkah tersebut lebih mudah dibesar-besarkan karena mesin pendapatan yang ada masih berakar pada ekonomi broker yang mapan.

Sisa neraca dan keterlibatan pengguna mengarah ke arah yang sama. Robinhood mengungkapkan buku margin $17 miliar, uang tunai dan deposito $16.7 miliar, aset pensiun kustodian $27.4 miliar, serta volume perdagangan nominal crypto $66 miliar pada kuartal pertama 2026, di mana $42 miliar berasal dari Bitstamp dan $24 miliar dari aplikasi Robinhood. Angka terakhir ini sangat relevan. Bitstamp sudah membuat jejak crypto Robinhood terlihat lebih seperti infrastruktur, bukan sekadar fungsi perdagangan ritel yang terisolasi.

Dari Aplikasi Broker ke Super Aplikasi Keuangan

Logika strategis Robinhood sekarang terlihat lebih koheren dibandingkan ketika perusahaan pertama kali menambahkan produk-produk terpisah di sekitar broker intinya. Pada kuartal pertama 2026 dan materi publik berikutnya, perusahaan tidak lagi hanya menggambarkan ekspansi produk. Ini menguraikan model operasional yang lebih lengkap: broker, opsi, futures, kontrak acara, perbankan, Gold, pensiun, crypto, wallet, akses pasar swasta, alat AI, lisensi global, aset tokenisasi, dan hasil yang terkait DeFi. Penyebutan manajemen tentang membangun "ekosistem keuangan global" bukan hanya basa-basi perusahaan. Ini adalah upaya menjelaskan bagaimana semua lapisan ini saling terhubung.

Tumpukan yang lebih luas sekarang mencakup beberapa bagian yang jika dilihat sendiri akan tampak tidak koheren. Robinhood Banking dan keterlibatan kas yang lebih tinggi penting karena memperdalam hubungan deposito dan saldo. Robinhood Gold penting karena meningkatkan tingkat penambahan langganan dan mendukung mode pengemasan lanjutan. Pensiun penting karena memperpanjang siklus hidup aset dan mengurangi siklus perdagangan murni. Futures dan kontrak acara penting karena meningkatkan keterlibatan dan intensitas monetisasi. Crypto penting karena menyediakan pasar 7×24, jalur penyimpanan mandiri, dan fleksibilitas dana global. Bitstamp penting karena memperluas cakupan institusional dan internasional. Wallet penting karena memberi Robinhood antarmuka non-kustodial yang kredibel. Robinhood Chain penting karena menyediakan lapisan penyelesaian yang dapat diprogram, di mana pada prinsipnya semua perilaku keuangan ini dapat mulai berkumpul.

Arah internasional perusahaan memperkuat poin yang sama. Robinhood berekspansi ke Kanada melalui WonderFi, mengungkapkan kemajuan regulasi Singapura, dan menggambarkan rencana crypto Inggris. Pentingnya langkah-langkah ini bukan hanya wilayah baru, tetapi karena mereka menciptakan tempat uji coba untuk produk yang tidak sepenuhnya sesuai dengan aturan broker ritel AS. Produk kemasan tokenisasi dan produk asli wallet lebih mudah diperkenalkan di pinggiran grup, daripada diperkenalkan dalam semalam di inti broker AS yang diatur.

Kalimat strategisnya sederhana: Robinhood Chain penting karena dapat memungkinkan Robinhood memperluas keunggulan distribusi konsumennya ke keuangan yang dapat diprogram, tanpa harus mengubah broker inti AS menjadi tempat asli crypto dalam semalam. Itulah mengapa chain ini harus ditafsirkan sebagai strategi infrastruktur, bukan materi promosi rilis.

Apa Sebenarnya Robinhood Chain Itu

Dokumentasi Robinhood Chain menggambarkannya sebagai chain Layer 2 Arbitrum yang dibangun di atas Ethereum, menggunakan blobs Ethereum untuk ketersediaan data, dan ETH sebagai token gas asli. Robinhood Wallet mendukungnya secara asli, wallet EVM lain dapat ditambahkan secara manual. Aset dapat ditransfer ke chain menggunakan jembatan Arbitrum kanonik atau rute mitra. Materi publik juga menekankan bahwa chain ini terbuka dan tanpa izin, kompatibel dengan EVM, dan dirancang untuk aset dunia nyata yang ditokenisasi.

Materi rilis Robinhood Juli 2026 mengatakan chain ini dibangun menggunakan platform Arbitrum ke "standar institusional", dan menamai Uniswap sebagai AMM hari pertama, Pleiades sebagai tempat AMM/perdagangan proprietary khusus. Dokumentasi teknis Robinhood menambahkan bahwa Token Saham adalah ERC-20 standar, setiap token memiliki sumber harga Chainlink, dan aksi korporasi direfleksikan melalui pengganda di chain daripada penyesuaian ulang perubahan saldo.

Namun, dokumentasi publik tidak sama lengkapnya dalam semua masalah infrastruktur. Kami menemukan dokumentasi yang jelas tentang konektivitas, gas, jembatan lintas chain, format token, dan desain orakel, tetapi penjelasan publik yang eksplisit tentang desentralisasi pengurutan, jalur tata kelola, bukti kegagalan, atau peran produksi saat ini yang tepat dari setiap mitra infrastruktur yang disebutkan lebih sedikit daripada yang disediakan dokumentasi publik saat ini. Ini tidak berarti sistem lemah; ini berarti beberapa masalah uji tuntas tingkat institusional masih memerlukan lebih banyak pengungkapan daripada yang saat ini diberikan dokumentasi publik.

Kesimpulan utamanya sederhana. Robinhood Chain nyata, tetapi masih sangat awal. Ia memiliki infrastruktur, mitra, dan produk langsung yang terkait dengannya. Yang belum dimilikinya adalah bukti likuiditas yang bertahan lama, adopsi pengembang yang luas, portabilitas regulator yang mulus, atau kontribusi pendapatan yang substansial. Perbedaan ini penting. Sebuah mainnet publik dan beberapa produk langsung sudah cukup untuk membuat strategi menjadi serius. Itu tidak cukup untuk membuktikannya.

Realitas Hukum Token Saham dan Saham di Chain

Kalimat terpenting dalam artikel ini juga yang paling sederhana: Token Saham Robinhood seharusnya tidak digambarkan sebagai saham di chain. Mereka adalah eksposur ekonomi yang ditokenisasi terhadap sekuritas melalui kemasan hukum.

Token Saham di chain Robinhood dalam materi publik dan dokumen prospektus digambarkan sebagai sekuritas utang yang ditokenisasi yang diterbitkan oleh Robinhood Assets Jersey Limited. Mereka memberikan eksposur ekonomi terhadap saham atau ETF referensi, tetapi pengguna tidak mendapatkan kepemilikan hukum langsung atas sekuritas dasar, kepemilikan manfaat atas saham-saham ini, atau hak pemegang saham biasa seperti hak suara. Dokumentasi produk eksplisit tentang hal ini, dan kerangka prospektus lebih jelas daripada yang disiratkan oleh sebagian besar tulisan pendek pemasaran di sekitar "token saham".

Token Saham "Klasik" awal Robinhood Europe secara hukum lagi berbeda. Produk-produk ini digambarkan sebagai kontrak derivatif antara pengguna dan Robinhood Europe, UAB. Mereka tidak dapat ditransfer ke wallet eksternal, hanya dapat dibuat atau diakhiri melalui platform Robinhood Europe. Batasan hukum di sana bahkan lebih tidak ambigu: klien sedang menangani eksposur derivatif, bukan klaim hak pemegang yang ditokenisasi.

Produk di chain yang lebih baru lebih agresif dalam distribusi, tetapi lebih konservatif dalam arsitektur hukum. Inilah tepatnya mengapa itu mungkin berhasil. Token dapat berperilaku seperti aset crypto di lapisan antarmuka: transfer di chain, disimpan di wallet yang kompatibel, direferensikan di DeFi, dan diberi harga oleh orakel. Namun klaim hak yang mendasari tetap konservatif: sekuritas utang yang diterbitkan di Jersey, dikelola prospektus, dijamin, dengan hak gugat terbatas, mengacu pada saham dasar. Robinhood tidak membongkar undang-undang sekuritas. Ini membungkus di sekitarnya.

Struktur ini juga bergantung pada penyedia layanan yang ditunjuk dan titik kontrol hukum. Dokumen ulasan yang mendasari mengidentifikasi Robinhood Assets Jersey Limited sebagai penerbit dan tokenizer, Bitstamp Global Ltd. sebagai penawar berwenang dalam syarat-syarat terkait yang diulas, dan Alpaca Securities LLC sebagai kustodian dan broker untuk seri referensi. Peran-peran ini penting karena keinginan akan eksposur yang ditokenisasi portabel secara global, dalam praktiknya, masih dihubungkan oleh pipa keuangan yang sangat tradisional.

Bahkan cerita dukungan aset lebih kompleks daripada yang disiratkan frasa ini. Materi Robinhood mengatakan setiap token didukung 1:1 oleh saham dasar. Kerangka prospektus menggambarkan akun terpisah untuk setiap seri, tetapi juga memungkinkan peminjaman sekuritas. Selama siklus hidup transaksi pinjaman sekuritas, eksposur ekonomi penerbit berjalan melalui jaminan dan hak kontrak, bukan melalui saham yang tidak tersentuh yang diam disimpan dalam kustodian. Dalam kondisi tekanan, perbedaan ini bisa penting. Ini memperkenalkan risiko peminjam, jaminan, operasi, dan nilai pemulihan yang tidak familiar bagi intuisi sederhana yang mungkin disimpulkan pengguna ritel dari nama produk.

Aksi korporasi dan dividen juga tidak langsung. Materi Robinhood menjelaskan bahwa dividen ditangani melalui mekanisme pengganda yang menyesuaikan ekonomi referensi token, bukan melalui distribusi pemegang saham langsung kepada pengguna. Prospektus juga menandai pertimbangan pajak yang dipotong dan Bagian 871(m) tentang setara dividen. Sekali lagi, ini tidak membuat produk cacat. Ini membuat produk terstruktur. Pengguna harus membeli struktur ini dengan mata terbuka.

Kemampuan transfer nyata tetapi tidak absolut. Robinhood mengatakan Token Saham di chain dapat disimpan dan ditransfer di blockchain yang didukung dan wallet yang kompatibel. Pada saat yang sama, dokumentasi mengizinkan penangguhan, pembekuan, dan pembatasan dalam keadaan tertentu, dan pembelian atau penebusan tetap tunduk pada KYC, AML, kepatuhan sanksi, dan pengecualian yurisdiksi. Ini lebih dekat dengan produk yang dapat diprogram, dikemas, dan bersyarat, daripada instrumen pemegang tanpa batasan.

Kesimpulan komersialnya lugas. Produk ini agresif dalam distribusi, tetapi konservatif dalam arsitektur hukum. Kombinasi ini bukan cacat. Ini mungkin satu-satunya rute peluncuran yang layak. Tetapi ini juga berarti Token Saham harus dievaluasi sebagai eksperimen struktur pasar dan hukum yang membuat eksposur ekonomi menjadi portabel, bukan sebagai pengganti di chain untuk kepemilikan saham sebenarnya.

Aset Digital sebagai Infrastruktur, Bukan Hanya Pendapatan Transaksi

Strategi aset digital Robinhood sekarang terlalu luas untuk dimasukkan kembali ke dalam kerangka lama "pendapatan perdagangan crypto". Cryptocurrency sebagai lini pendapatan masih penting, tetapi perannya sebagai infrastruktur menjadi semakin penting. Pergeseran ini adalah makna yang lebih dalam dari Robinhood Chain.

Pendapatan perdagangan crypto masih berarti, tetapi tidak lagi dapat menceritakan keseluruhan kisah. Pada kuartal pertama 2026, Robinhood menghasilkan pendapatan perdagangan crypto $134 juta, turun signifikan dibandingkan periode yang sama tahun sebelumnya, meskipun volume perdagangan nominal cryptocurrency mencapai $66 miliar. Dari $66 miliar volume perdagangan nominal ini, $42 miliar berasal dari Bitstamp dan $24 miliar dari aplikasi Robinhood. Dengan kata lain, lanskap aset digital Robinhood telah melampaui label crypto sisi konsumennya.

Bitstamp berada di inti di sini. Robinhood menyelesaikan akuisisi Bitstamp sekitar $200 juta tunai pada Juni 2025, dan secara eksplisit memposisikan transaksi ini sebagai perolehan kemampuan bursa global, klien institusional, infrastruktur putih label, staking, pinjaman institusional, dan cakupan lisensi yang lebih luas. Dalam dokumen-dokumen selanjutnya, Robinhood sudah menggambarkan Bitstamp sebagai perluasan sisi institusional bisnis ke layanan seperti peminjaman dalam bursa, penyelesaian OTC, penyelesaian pasca perdagangan, dan kontrak perpetual institusional. Sebuah perusahaan tidak akan berkata demikian jika masih menganggap cryptocurrency sebagai tambahan untuk bisnis ritel.

Robinhood Earn membuktikan poin yang sama dari sisi konsumen. Materi publik menggambarkan proses sederhana: pengguna membeli USDG di Robinhood Crypto, mentransfernya ke wallet penyimpanan mandiri, kemudian meminjamkannya melalui Morpho. Robinhood dengan hati-hati mengungkapkan bahwa wallet tersebut non-kustodial, dan waktu penarikan bergantung pada likuiditas pool. Sisi Morpho menggambarkan Robinhood Earn sebagai peluncuran bertahap untuk pengguna AS yang memenuhi syarat. Ini bukan hanya menambahkan hasil untuk saldo kas, tetapi mendidik basis pengguna Robinhood bahwa DeFi dapat disembunyikan di balik antarmuka tanpa memerlukan perilaku asli crypto dari klien.

Sudut stablecoin penting karena mungkin lebih tahan lama daripada siklus perdagangan spekulatif tunggal mana pun. Jika Robinhood dapat mengubah saldo stablecoin menjadi jalur pembiayaan yang tersembunyi, ia mendapatkan lapisan penyelesaian yang portabel dan dapat diprogram untuk aktivitas asli wallet, arus dana internasional, dan kasus penggunaan jaminan di masa depan. Dalam model itu, stablecoin bukan produk itu sendiri, tetapi media penyelesaian di bawah produk. Ini adalah peran yang lebih penting secara strategis.

Robinhood Wallet adalah jembatan sisi pengguna ke tumpukan teknologi ini. Materi dukungan menunjukkan bahwa wallet sudah mencakup beberapa blockchain utama, dan sekarang juga termasuk Robinhood Chain itu sendiri. Ini penting karena strategi wallet adalah tempat distribusi broker dan infrastruktur crypto bertemu. Broker dapat menyimpan, wallet dapat mengombinasikan. Robinhood semakin ingin memiliki keduanya dalam hubungan klien yang sama.

Mengapa Lighter Penting

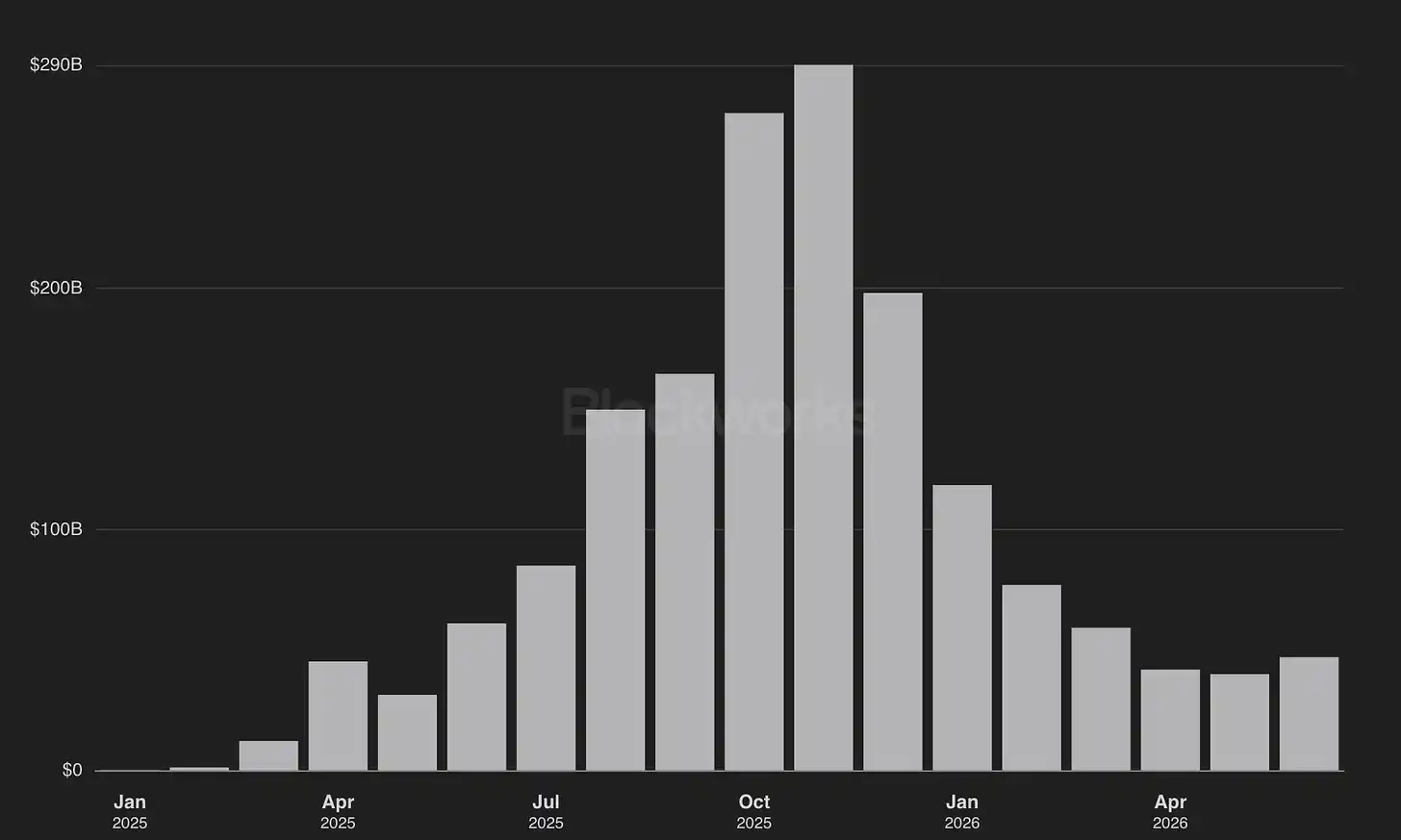

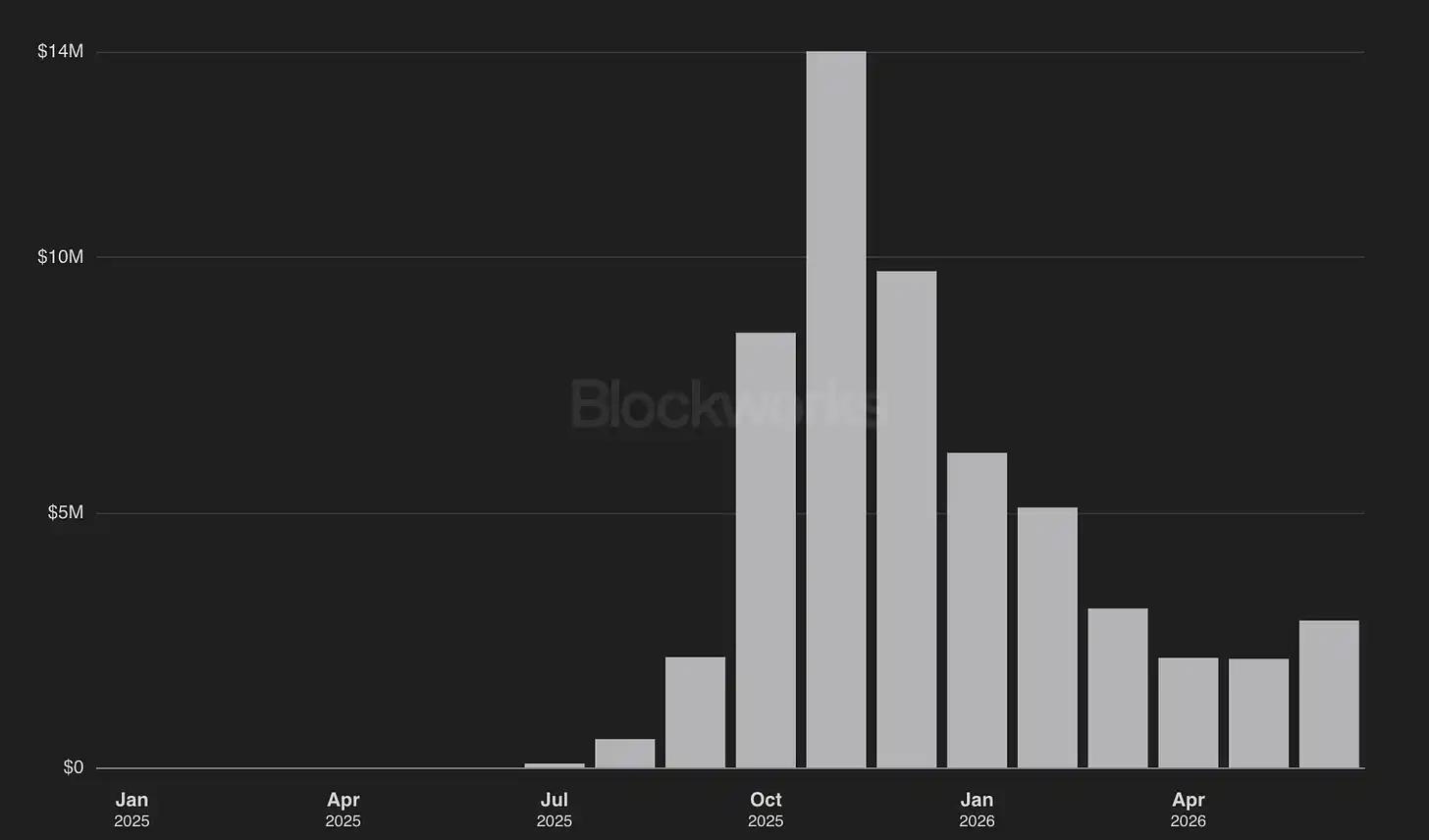

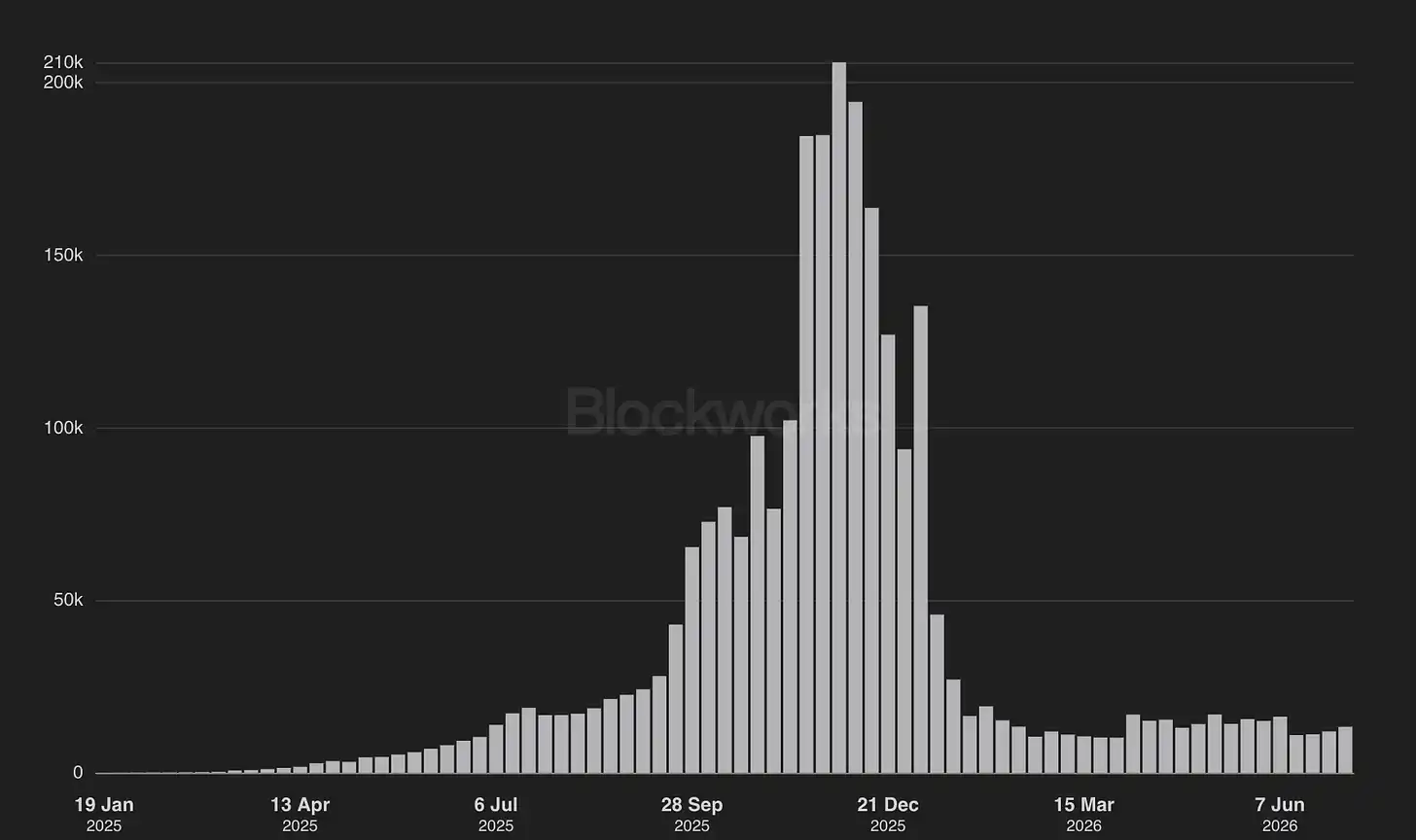

Lighter adalah salah satu contoh terjelas dari posisi infrastruktur Robinhood. Lighter memberi Robinhood desain perdagangan di chain yang canggih tanpa harus membangun bursa kontrak perpetual asli crypto dari nol. Materi publik menggambarkan Lighter sebagai rollup pengetahuan nol kustom dengan bukti pencocokan pesanan dan penyelesaian, eksekusi prioritas harga-waktu, dan desain keluar darurat jika operasi tertentu tidak diproses tepat waktu. Materi Robinhood Wallet menggambarkan kontrak perpetual dalam wallet, termasuk mekanisme likuidasi dan dinamika tingkat pendanaan, dengan protokol terdesentralisasi di bawahnya yang menangani likuidasi.

Volume Perdagangan Nominal Kontrak Perpetual (Sumber: Blockworks)

Pendapatan (Sumber: Blockworks)

Pedagang (Sumber: Blockworks)

Ini berguna secara strategis dalam beberapa hal. Ini memperluas permukaan partisipasi wallet. Ini memungkinkan Robinhood menguji permintaan perdagangan berfrekuensi tinggi dan keterlibatan tinggi di lingkungan penyimpanan mandiri. Ini memperpendek waktu ke pasar produk. Ini memberi Robinhood paparan pada model ekonomi dan perilaku pengguna perdagangan 24 jam global, tanpa harus membebani seluruh arsitektur broker AS yang diatur.

Tetapi Lighter juga memperkuat tantangan merek. Kontrak perpetual membawa leverage, likuidasi, likuiditas yang sensitif terhadap insentif, dan risiko kerugian ritel ke lokasi yang lebih dekat dengan ekosistem Robinhood. Dokumentasi Lighter sendiri dengan jelas menyatakan bahwa pasar RWA diperdagangkan sepanjang waktu dan menggunakan mekanisme margin. Ini mungkin menarik secara komersial, tetapi juga tepat lapisan produk seperti ini yang dapat membawa gesekan politik, regulator, dan reputasi untuk broker pasar massal.

Oleh karena itu kesimpulan yang benar lebih sempit daripada yang mungkin diharapkan pasar. Lighter bukan bukti bahwa Robinhood dapat memiliki ekonomi kontrak perpetual seperti Hyperliquid, tetapi bukti bahwa Robinhood dapat menghubungkan infrastruktur perdagangan asli crypto ke corong wallet konsumennya. Ini masuk akal secara strategis, tetapi bukan hal yang sama dengan memiliki tempat perdagangan.

Peringatan Risiko:

insights4.vc dan buletin beritanya hanya menyediakan penelitian dan informasi untuk tujuan pendidikan, dan tidak boleh dianggap sebagai saran profesional dalam bentuk apa pun. Kami tidak menganjurkan tindakan investasi apa pun, termasuk membeli, menjual, atau memegang aset digital.

Konten hanya mencerminkan pandangan penulis, dan tidak membentuk saran keuangan. Sebelum berpartisipasi dalam aset digital atau teknologi terkait, lakukan uji tuntas Anda sendiri, karena mereka memiliki risiko tinggi, dan nilainya dapat berfluktuasi secara signifikan.