Penulis: Kèluòdé, Deep Tide TechFlow

Panduan Deep Tide: Bagi yang menaruh harapan pada penyimpanan AI, 24 Juni adalah sebuah hambatan yang harus dihadapi. Micron akan mengumumkan hasil kuartal pada hari itu setelah pasar tutup. Harga sahamnya telah naik dari $103 setahun lalu menjadi $1,134, naik sekitar 11 kali lipat, dengan kapitalisasi pasar $1,28 triliun. Pasar bertaruh pada kenaikan lebih lanjut. Konsensus ekspektasi Wall Street adalah laba per saham (EPS) kuartal ini melonjak sekitar 932% year-on-year (YoY), dan pendapatan tumbuh sekitar 270%. Semakin penuh kenaikannya, semakin tinggi ekspektasi yang harus dipenuhi laporan keuangan. Laporan keuangan ini adalah momen untuk memvalidasi taruhan ini, dan juga hambatan terberat bagi tren penyimpanan AI tahun ini.

Jika Anda memegang saham Micron, atau mengamati lini AI, chip, dan penyimpanan, laporan keuangan setelah pasar tutup pada 24 Juni ini patut ditunggu.

Harga saham Micron dalam setahun terakhir naik dari $103 menjadi $1,134, sekitar 11 kali lipat. Kapitalisasi pasar $1,28 triliun, naik sekitar 297% tahun ini (YTD). Pada posisi ini, pembeli yang ingin membeli lebih banyak pasti berpikir "berapa lama lagi kenaikan ini akan berlanjut?". Laporan keuangan adalah momen untuk memvalidasi taruhan ini.

Saat ini, konsensus pasar masih optimis akan kenaikan.

Menurut laporan cryptobriefing, Wall Street memperkirakan EPS Micron untuk kuartal fiskal ini sekitar $19,72, tahun lalu hanya $1,91, naik sekitar 932% YoY; pendapatan sekitar $34,5 miliar, meningkat sekitar 270% YoY. Yang menopang angka-angka ini adalah High Bandwidth Memory (HBM, chip memori berkecepatan tinggi khusus untuk akselerator AI). Kapasitas produksi HBM Micron untuk seluruh tahun 2026 telah terjual habis, pesanan diantre hingga akhir tahun.

Analis Merevisi Sepanjang Tahun, Ekspektasi Masih Mengejar ke Atas

Kenaikan ini tidak datang begitu saja. Dalam tiga bulan terakhir, Wall Street terus menaikkan perkiraan laba untuk Micron, dan revisinya dilakukan dengan tergesa-gesa.

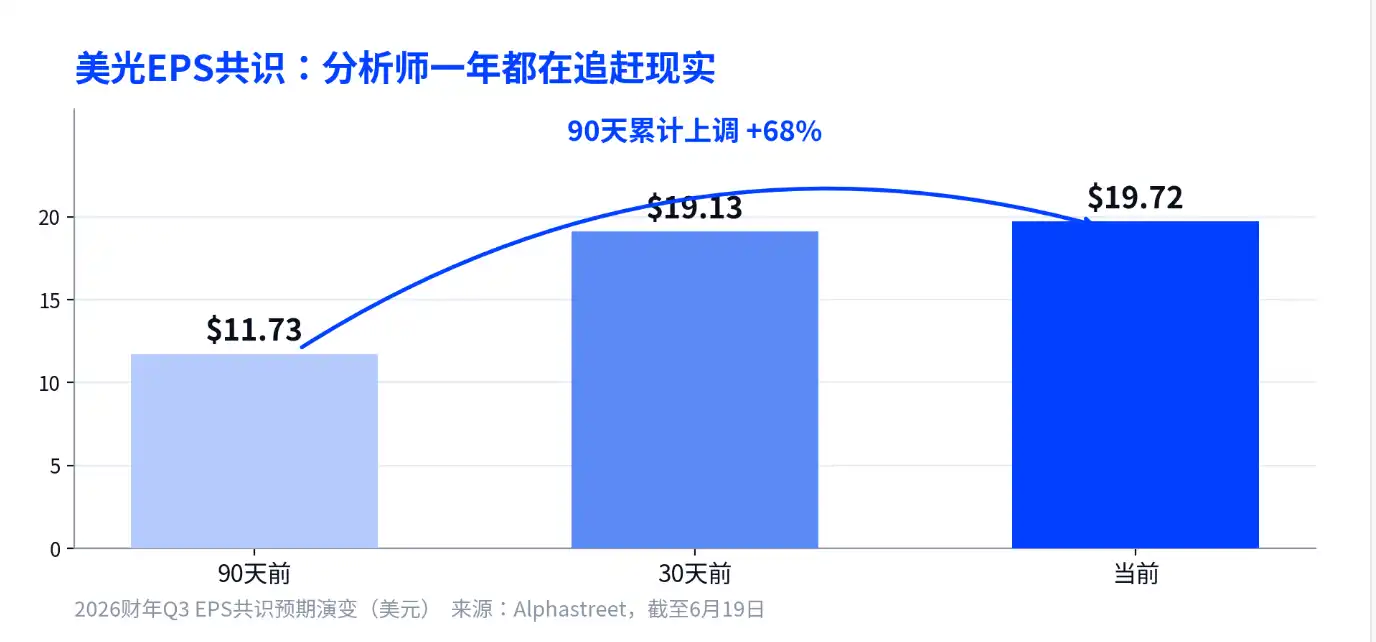

Menurut data Alphastreet, konsensus EPS Micron untuk kuartal fiskal ini, 90 hari lalu masih $11,73, 30 hari lalu naik menjadi $19,13, sekarang menjadi $19,72, akumulasi peningkatan 68%. Penilaian Wall Street terhadap perusahaan ini tiga bulan lalu hampir setengah lebih rendah dari sekarang.

31 analis memberikan rentang perkiraan laba dari $7,53 hingga $24,08, dan perkiraan pendapatan dari $19,7 miliar hingga $40,1 miliar, perbedaannya sangat besar. Seberapa curam sebenarnya titik balik ini, analis sendiri belum bisa memahaminya dengan jelas, hanya bisa terus merevisi ke atas mengikuti data aktual.

Bagi investor biasa, ini adalah sinyal bermata dua.

Ekspektasi yang berulang kali dinaikkan menunjukkan bahwa fundamental memang melampaui ekspektasi; tetapi pada hari pengumuman laporan keuangan, meskipun kinerjanya bagus, asalkan tidak memenuhi konsensus yang telah didorong hingga batas ini, harga saham tetap akan turun.

Jangan Percaya "Citi Terlalu Konservatif", Itu Prediksi Paling Agresif di Seluruh Pasar

Ada rumor di platform media sosial yang mengatakan bahwa asumsi Citi tentang harga memori terlalu konservatif, sehingga laporan keuangan Micron akan melampaui ekspektasi secara signifikan. Penilaian ini justru terbalik arahnya, mengikutinya untuk pengambilan keputusan bisa menjebak.

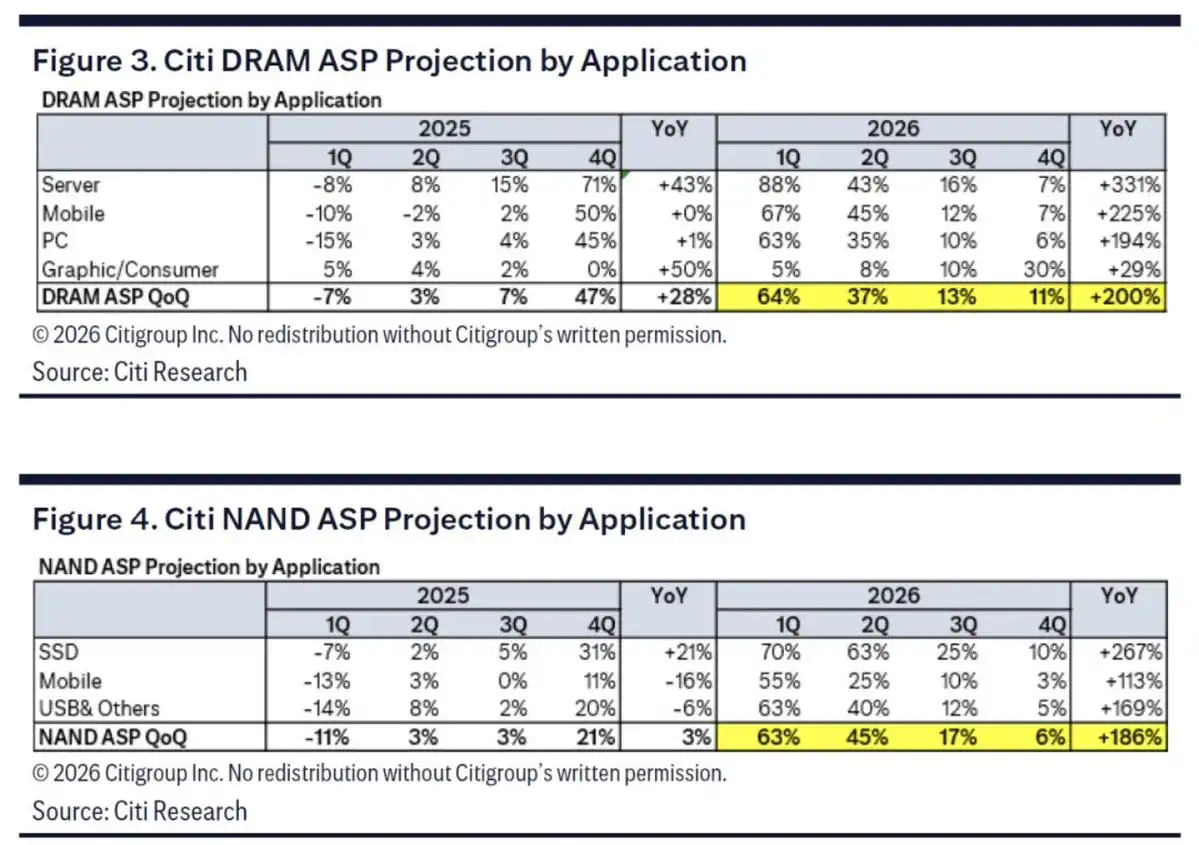

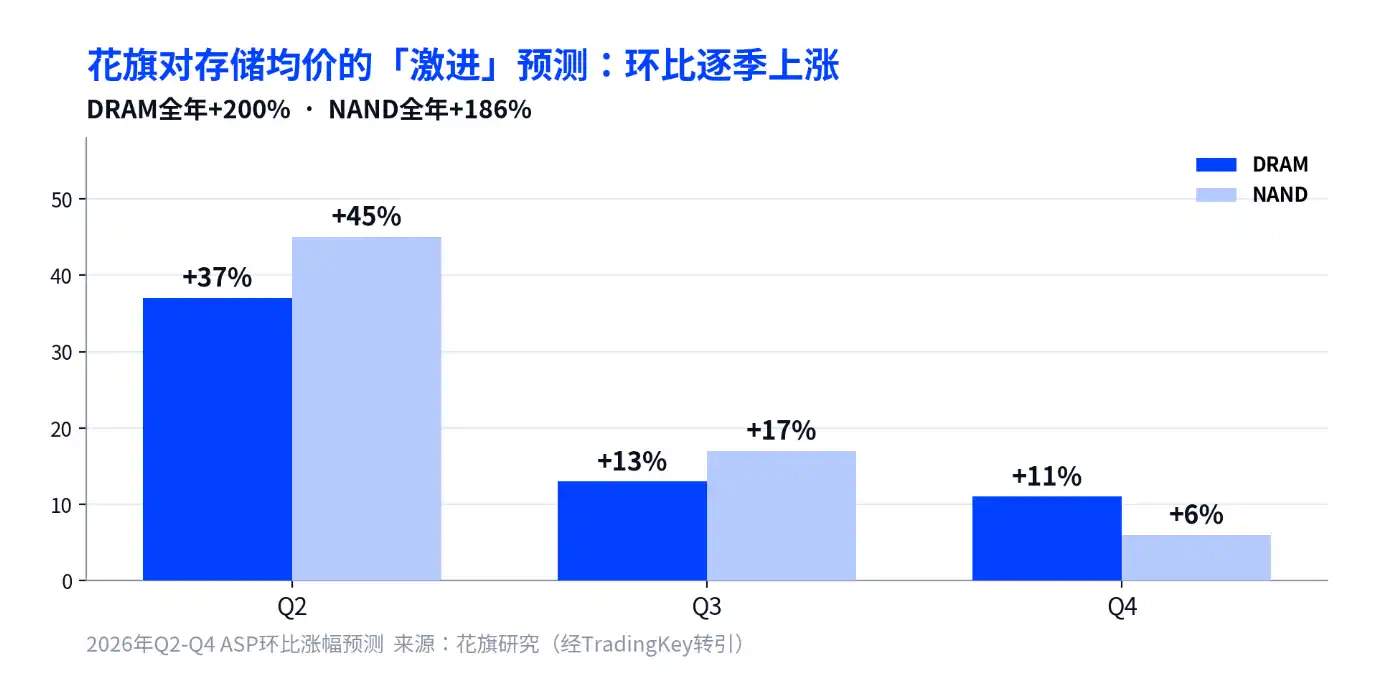

Menurut laporan TradingKey, Citi memperkirakan harga rata-rata DRAM naik sekitar 200% sepanjang tahun 2026, dengan kenaikan kuartalan berturut-turut di kuartal kedua hingga keempat sebesar 37%, 13%, dan 11%; memori flash NAND naik sekitar 186% untuk tahun ini, dengan kenaikan kuartalan 45%, 17%, dan 6%. Kenaikan tahunan 200% adalah salah satu prediksi harga memori yang paling agresif di Wall Street, bukan konservatif. Berdasarkan ini, Citi menaikkan target harga menjadi $1.200, Deutsche Bank bahkan memberikan $1.500, keduanya memperpanjang penilaian kelangkaan memori hingga tahun 2028.

Titik risiko di sini: bahkan lembaga yang paling agresif pun membangun prediksi mereka di atas "kenaikan 200%", laporan keuangan harus melampaui sebuah tangga yang telah berulang kali ditinggikan. Berharap pada "Citi menghitung terlalu sedikit" untuk mencari keunggulan ekspektasi, logikanya tidak berdasar.

Margin Kotor Sekitar 81%, Tertinggi Sejarah, Juga Ketegangan Terbesar Hari Itu

Yang paling harus diperhatikan dalam laporan keuangan adalah margin kotor.

Menurut laporan TradingKey, panduan yang diberikan Micron sendiri adalah pendapatan $33,5 miliar dengan fluktuasi naik/turun $750 juta, EPS sekitar $19,15, dan margin kotor sekitar 81%. Ini adalah margin kotor tertinggi dalam sejarah perusahaan, dan termasuk yang teratas di industri semikonduktor. Margin bersih tahun lalu 23,4%, kuartal fiskal sebelumnya 58,8%, kemampuan profitabilitas meningkat lebih dari dua kali lipat dalam setahun, tingkat peningkatan seperti ini jarang terjadi di semikonduktor.

Semakin tinggi margin kotor, masalah keberlanjutannya semakin menonjol. Micron secara historis adalah salah satu saham teknologi dengan siklus paling kuat, siklus kemakmuran dan resesi memori sudah diketahui semua orang. Pada hari pengumuman laporan keuangan, asalkan ada tanda-tanda margin laba mencapai puncak, atau harga kategori memori komoditas mulai melonggar, meskipun angka pendapatan bagus, harga saham akan tetap tertekan.

Menurut laporan TIKR, Wakil Presiden Eksekutif Operasi Global Micron, Manish Bhatia, dalam konferensi JPMorgan mengatakan, prospek keuangan perusahaan lebih kuat dari konferensi telepon laporan keuangan terakhir, kuartal fiskal ini berpotensi mencetak rekor arus kas bebas baru; ketatnya pasokan HBM, DRAM, dan NAND akan berlanjut hingga setelah 2026, kecepatan ramp-up kapasitas HBM4 dua kali lebih cepat dari HBM3E tahun lalu. Pernyataan-pernyataan ini cenderung optimis, tetapi semuanya adalah angin sebelum laporan keuangan, benar atau salah menunggu verifikasi data pada hari itu.

Yang Menentukan Arah Harga Saham Adalah Panduan, Bukan Kinerja Kuartal Ini

Pendapatan dan laba kuartal ini kemungkinan besar akan bersinar, pasar sudah lama mengantisipasinya.

Ke mana arah harga saham pada hari itu, lebih banyak tergantung pada panduan Micron untuk kuartal fiskal keempat, misalnya apakah masih bisa tumbuh secara kuartalan, itu adalah titik pembatas. Selanjutnya adalah kemajuan volume produksi HBM dan alokasi kapasitas tahun 2027, dua hal ini menentukan apakah cerita tahun depan masih bisa dilanjutkan.

Dalam sejarah industri memori, yang paling mudah menjebak orang bukan saat kinerja terburuk, tetapi saat ekspektasi paling penuh. Micron sekarang berada di posisi ekspektasi paling penuh. Jika Anda berencana bertindak setelah laporan keuangan, lihat dulu panduan dan HBM, baru kemudian lihat total pendapatan.