Penulis: Sanqing, Foresight News

15 Juli, raksasa kliring sekuritas AS DTCC (The Depository Trust & Clearing Corporation) untuk pertama kalinya dalam transaksi nyata, mengonversi saham, ETF, dan obligasi negara AS yang di-custody atas nama DTC (The Depository Trust Company) menjadi token on-chain, menyelesaikan serangkaian operasi seperti repo obligasi negara, penjaminan aset jaminan, pinjam-meminjam sekuritas, dan penyerahan saham dalam waktu satu hari. Sekitar 40 institusi berpartisipasi, DTCC menyebut ini sebagai uji produksi tokenisasi terbesarnya, membuka jalan untuk layanan DTCC Tokenization Service yang akan diluncurkan pada Oktober.

Di antaranya, JPMorgan Chase memimpin dengan mentokenisasi Invesco QQQ Trust dan menyetorkan aset yang ditokenisasi sebagai margin CCP ke CME Group; State Street SPDR S&P 500 ETF (SPY) berhasil ditokenisasi; Citadel Securities dan DriveWealth menyelesaikan konversi ekuitas ke token; DriveWealth dan Vanguard menyelesaikan penyerahan dividen (DVD) untuk ekuitas yang ditokenisasi; Societe Generale menyelesaikan konversi obligasi negara ke token; Societe Generale dan Citadel Securities bersama-sama menyelesaikan penyelesaian penjaminan aset jaminan; Marex menyelesaikan transfer aset jaminan real-time, repo, serta perdagangan ekuitas untuk obligasi negara, saham, dan ETF yang ditokenisasi.

DTCC adalah pusat kliring dan penyelesaian pasar sekuritas AS, beroperasi selama lebih dari 50 tahun, dimiliki dan dikelola bersama oleh industri, dengan bisnis dibagi oleh tiga anak perusahaan inti: DTC (Depository Trust Company) bertanggung jawab atas pendaftaran, custody, dan penyelesaian sekuritas; NSCC (National Securities Clearing Corporation) bertindak sebagai counterparty pusat untuk perdagangan seperti saham, menyediakan jaminan perdagangan dan kliring netting; FICC (Fixed Income Clearing Corporation) menangani kliring untuk obligasi negara AS dan sekuritas berbasis hipotek. Hampir setiap transaksi sekuritas AS akhirnya harus melewati sistem ini. Pada 2025, total nilai transaksi sekuritas yang diproses oleh berbagai anak perusahaan DTCC mencapai sekitar 4,7 kuadriliun dolar; hanya DTC sendiri yang meng-custody sekuritas dari lebih dari 150 negara dan wilayah, bernilai lebih dari 114 triliun dolar.

Dulu Mengelilingi Wall Street, Kini Wall Street Sendiri yang Membuka Pintu

Untuk memahami bobot hari ini, kita harus melihat dulu bagaimana tokenisasi saham AS sebelumnya muncul.

Saham sebenarnya disimpan di akun DTC, dunia on-chain tidak pernah bisa menyentuhnya. Maka muncul berbagai pengganti: kontrak derivatif, hanya untuk perdagangan spekulasi pada harga acuan; SPV, di mana SPV membeli saham, token adalah klaim terhadap perusahaan cangkang ini; oleh broker berlisensi yang meng-custody saham nyata dengan rasio 1:1, token adalah sertifikat manfaat dari saham-saham ini, mirip dengan depository receipt on-chain......

Cara-cara ini memiliki jarak yang berbeda dari "saham asli", tetapi kesamaannya konsisten: mereka semua menghindari sekuritas itu sendiri. Saham sebenarnya terkunci di DTC, eksternal tidak bisa mendapatkannya, jadi hanya bisa membuat tiruan di luar sistem.

Kali ini DTCC secara aktif membuka pintu, mengeluarkan sendiri kartu identitas digital on-chain. Mereka mencetak token "digital twin" yang berkorespondensi satu-ke-satu di blockchain untuk sekuritas yang sudah di-custody di DTC, berbagi CUSIP dan kode yang sama dengan sekuritas dasar. DTCC menekankan bahwa token ini menikmati "perlindungan investor, hak, dan kepemilikan yang sepenuhnya sama" dengan sekuritas tradisional.

Sumber Gambar: Situs Web DTCC

Dari sekitar 40 institusi yang berpartisipasi, selain institusi tradisional yang sudah dikenal, ada juga banyak perusahaan asli kripto.

Circle menggunakan stablecoin untuk penyelesaian sisi tunai, sahamnya sendiri CRCL juga termasuk dalam aset yang ditokenisasi kali ini; Chainlink bertanggung jawab untuk oracle dan cross-chain; Fireblocks, BitGo, Blockdaemon, Kaleido menyediakan custody, dompet, dan node; Talos menyediakan teknologi perdagangan institusional; Digital Asset di balik blockchain Canton dan Besu serta LF Decentralized Trust tentu juga hadir.

Dan yang benar-benar langsung fokus pada bisnis sekuritas yang ditokenisasi adalah Ondo dan Prometheum. Ondo menerbitkan token saham yang ditokenisasi untuk on-chain dan DeFi, sementara Prometheum adalah institusi sekuritas aset digital berlisensi, mengintegrasikan broker, platform perdagangan, custody, dan kliring, secara khusus meng-custody dan memperdagangkan sekuritas yang ditokenisasi secara legal.

Empat Tahun Persiapan, Dua Blockchain Siap

DTCC sudah lama memiliki hubungan dengan blockchain, ini bukanlah tindakan spontan.

2022, mereka meluncurkan Project Ion berbasis R3 Corda, sebuah platform penyelesaian saham yang berjalan paralel dengan sistem lama, memproses lebih dari seratus ribu transaksi per hari pada puncaknya, ini adalah pertama kalinya mereka memasukkan distributed ledger ke dalam penyelesaian nyata.

Oktober 2023, mereka mengakuisisi perusahaan blockchain Securrency, membentuk departemen DTCC Digital Assets, dipimpin oleh mantan kepala aset digital State Street Nadine Chakar, teknologi Securrency kemudian diintegrasikan menjadi alat multi-chain mereka ComposerX.

Sejak 2024, fokus DTCC beralih ke Hyperledger Besu, secara berturut-turut meluncurkan platform blockchain Digital Launchpad dan platform manajemen jaminan Collateral AppChain.

Besu adalah blockchain privat yang mereka bangun sendiri, awalnya adalah Pantheon yang dibuat ConsenSys pada 2018, disumbangkan ke Hyperledger pada 2019 dan berganti nama, unggul dalam kontrol izin yang ketat dan kompatibel dengan alat pengembangan Ethereum. Pembukuan internal DTCC, penyelesaian, dan manajemen jaminan berjalan di blockchain ini, eksternal tidak dapat mengakses.

2025, blockchain lain muncul. DTCC berinvestasi dalam putaran pendanaan 135 juta dolar untuk Digital Asset, pengembang Canton, di putaran yang sama juga ada Goldman Sachs, BNP Paribas, Circle, Citadel, DRW; akhir tahun, DTC mendapatkan surat no-action dari SEC, dapat secara legal mengoperasikan layanan tokenisasi dalam tiga tahun, kemudian memindahkan obligasi negara ke Canton, dan bersama Euroclear menjadi ketua bersama Yayasan Canton.

Canton dibangun oleh Digital Asset menggunakan bahasa Daml, adalah jaringan publik, tetapi memiliki "privasi sub-transaksi" yang tidak dimiliki blockchain publik biasa: dalam transaksi yang sama, setiap pihak hanya dapat melihat bagian yang relevan dengan mereka. Misalnya, dalam repo obligasi negara, bank yang menangani sisi tunai tidak dapat melihat transfer sekuritas dasar. Sebelumnya, GS DAP milik Goldman Sachs, Orion milik HSBC, platform repo DLR milik Broadridge yang bernilai triliunan dolar per bulan dibangun di atasnya, dengan institusi peserta mendekati 400.

Satu untuk internal mempertahankan kontrol, satu untuk eksternal terhubung dengan likuiditas. Hingga Juli tahun ini, kelompok kerja industri di balik DTCC telah berkembang dari puluhan menjadi lebih dari seratus. Modal, regulasi, sekutu, teknologi... empat tahun dipersiapkan satu per satu, menunjukkan ini bukan demonstrasi teknologi yang dilakukan sembarangan, tetapi DTCC muncul dengan ritme dan syaratnya sendiri yang matang.

Hak Penerbitan Dikembalikan ke Pusat, Sisanya Mundur ke Pihak Akses

Pertama, lihat apa yang diinginkan DTCC sendiri. Bukan proof-of-concept yang mereka inginkan, tetapi likuiditas jaminan.

Pada hari itu, JPMorgan Chase mentokenisasi ETF QQQ Invesco, langsung digunakan sebagai margin CME, counterparty pusat untuk pertama kalinya menerima token on-chain semacam ini yang dihasilkan dari sekuritas tradisional.

Maknanya adalah, aset yang awalnya hanya bisa diam di suatu akun, sekarang dapat dipindahkan lintas lokasi 7x24 jam, modal yang membeku karena jeda penyelesaian pun terlepas. Ini juga menjelaskan mengapa raksasa kliring DTCC mendorong perubahan ini, imbalannya adalah peningkatan efisiensi modal yang substansial untuk dirinya sendiri, diikuti dengan pertumbuhan pendapatan.

Yang benar-benar harus mempertimbangkan reposisi, mungkin adalah proyek-proyek yang melakukan tokenisasi saham AS. Selama beberapa tahun terakhir, pekerjaan inti mereka adalah membuktikan kepada pengguna bahwa "di balik token memang ada saham asli"; ketika lembaga penyimpan menerbitkan token standar secara langsung, tugas ini sekarang diambil alih oleh sumbernya. Tetapi yang tidak dilakukan DTCC adalah distribusi, likuiditas, cross-chain, dan komposisi DeFi.

Bagi semua proyek semacam ini, perubahan persepsi langsung produk sebenarnya tidak besar. Mereka masih tidak terhubung langsung ke DTC, tetapi terpisah oleh peserta, yang diterima pengguna tetap token yang diterbitkan proyek mereka sendiri. Yang benar-benar berubah adalah lapisan dasar, yang mendukung token, dari klaim SPV atau posisi sintetis sebelumnya, dapat diganti dengan sertifikat hak yang dihasilkan DTCC, berbagi CUSIP yang sama dengan sekuritas dasar, dan dapat dikonversi dengan bentuk tradisional.

Ini juga membuatnya lebih transparan, sertifikat kembar dicatat di lapisan penyimpan, proof-of-reserve menjadi kemampuan bawaan, siapa pun dapat memeriksa di blockchain apakah token sesuai 1:1 dengan hak DTC nyata, sedangkan dalam sistem tradisional, ledger DTC tidak pernah terlihat oleh investor akhir. Proyek-proyek ini kehilangan premium penerbitan, tetapi dapat meminjam kredibilitas DTCC.

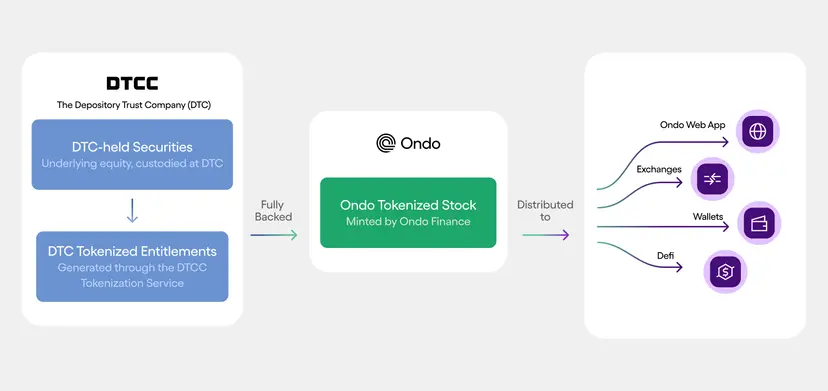

Ambil contoh Ondo. Dalam uji produksi tingkat ini, mereka mengakses jaringan peserta DTC melalui Alpaca Markets, menerbitkan CRCLon yang sesuai dengan saham Circle CRCL dan SPYon yang sesuai dengan S&P 500. Yang dipegang pengguna tetap token Ondo, tetapi aset dasarnya adalah sertifikat hak DTC dengan CUSIP yang sama.

Sumber Gambar: Ondo Finance Blog

Dan Ondo memiliki keunggulan awal yang tidak dimiliki orang lain, mereka adalah satu-satunya anggota kelompok kerja yang fokus pada tokenisasi saham on-chain sebagai bisnis utama. Layanan Tokenisasi DTCC baru akan diluncurkan resmi pada Oktober, tetapi Ondo sudah dapat mengandalkan uji produksi tingkat ini, memimpin meluncurkan beberapa token dalam mode yang sama.

Pertempuran tokenisasi yang dimulai oleh kripto, tampaknya akan menang. Hanya saja yang memegang kemudi, adalah DTCC yang selalu duduk di pusat kliring, kali ini membuka pintu dengan lancar.