Ditulis oleh: Andjela Radmilac

Dikompilasi oleh: Saoirse, Foresight News

Inti Ringkasan

- Saham perbendaharaan Bitcoin kini dinilai berdasarkan tingkat pengenceran ekuitas, bukan sekadar skala pembelian koin baru. Toleransi pemegang saham telah mencapai batas terendah.

- Investor akan mengurangi saham preferen, utang, dan cadangan kas untuk menghitung jumlah Bitcoin per saham; nilai pasar Metaplanet saat ini telah lebih rendah dari total nilai Bitcoin yang dipegangnya.

- Begitu premi valuasi hilang, perusahaan hanya bisa memilih buyback saham, pengenceran baru, atau penjualan aset; ketentuan pendanaan perusahaan perbendaharaan baru di Eropa belum dihargai oleh pasar.

Selama dua tahun terakhir, setiap kali perusahaan menambah kepemilikan Bitcoin, saham terkait perbendaharaannya akan langsung naik. Namun kini, tingkat pengembalian Bitcoin dari Strategy terus menurun, valuasi perusahaan Metaplanet tidak sesuai dengan aset kripto yang mereka pegang sendiri, dan sejumlah perusahaan pendatang baru di Eropa yang menawarkan skema pendanaan kepada investor, risiko biayanya hingga saat ini belum memiliki acuan harga pasar.

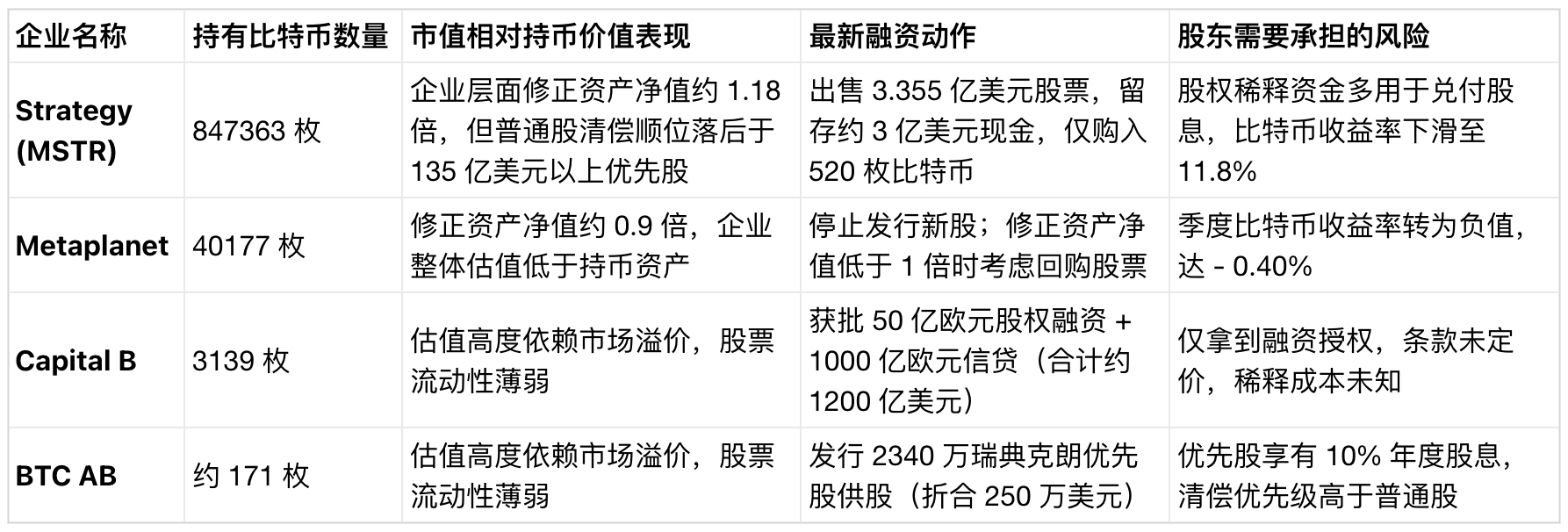

Pada 22 Juni, Strategy menjual saham biasa senilai 335,5 juta dolar AS, dengan sekitar 300 juta dolar AS di antaranya dipertahankan sebagai kas, menambah cadangan kas menjadi 1,4 miliar dolar AS, dan sisa dana hanya digunakan untuk membeli 520 Bitcoin.

Perusahaan pelopor yang menciptakan seluruh cara kerja perbendaharaan Bitcoin korporat ini, dalam putaran pendanaan pengenceran ekuitas ini, sebagian besar dananya digunakan untuk menambah dana cadangan dividen saham preferen; dan tak lama sebelum pendanaan ini, saham preferen abadi STRC perusahaan itu jatuh ke titik terendah sepanjang masa, secara langsung menghantam saluran pendanaan inti mereka.

Rasio pengembalian Bitcoin perusahaan dari awal tahun hingga saat ini (indikator kunci yang digunakan CEO Michael Saylor untuk membuktikan bahwa setiap putaran pendanaan dapat meningkatkan kepemilikan Bitcoin per saham bagi pemegang saham biasa) turun dari 13% sebulan lalu menjadi 11,8%, dengan total saham beredar yang sepenuhnya diencerkan meningkat menjadi sekitar 388,6 juta saham.

Kinerja pasar minggu ini justru mencerminkan dilema yang dihadapi seluruh lini perbendaharaan Bitcoin saat ini. Selama dua tahun terakhir, semua perusahaan publik yang memegang koin hanya perlu melakukan tindakan penambahan kepemilikan — baik mengumumkan pembelian baru, menaikkan target penimbunan, atau mendapatkan persetujuan otorisasi pendanaan baru — sahamnya akan mengalami lonjakan kenaikan sendiri.

Namun kini, logika pasar telah berubah total: investor akan memeriksa secara teliti setiap transaksi pendanaan, tidak lagi hanya melihat berita permukaan pembelian koin besar-besaran. Mereka akan menghitung secara komprehensif pengenceran ekuitas, dividen saham preferen, bunga utang, serta kas yang dipertahankan, untuk menilai apakah pendanaan ini benar-benar dapat meningkatkan porsi Bitcoin di tangan pemegang saham, atau hanya memperbesar total kepemilikan Bitcoin perusahaan dan mengencerkan hak ekuitas pemegang saham lama.

Inti dari tahap pertama perkembangan lini ini adalah ‘penimbunan aset’, sedangkan tahap baru yang sedang dijalani saat ini, intinya adalah penghitungan kepemilikan hak: setelah mengurangi semua biaya prioritas pembayaran dari berbagai tingkatan pendanaan, berapa sebenarnya Bitcoin yang bisa diperoleh pemegang saham biasa.

Pasar Tidak Lagi Menjamin Perusahaan Tanpa Batas

Indikator kunci untuk menilai peralihan lini ini adalah menyusutnya nilai aset bersih yang dikoreksi (mNAV), angka ini sama dengan total nilai pasar perusahaan perbendaharaan dibagi dengan total nilai Bitcoin yang dipegangnya. Ketika nilai pasar saham lebih tinggi dari nilai koin yang dipegang, perusahaan dapat menerbitkan saham baru di dalam rentang premi valuasi, membeli Bitcoin, dan secara bersamaan meningkatkan jumlah Bitcoin per saham yang sesuai untuk pemegang saham lama.

Namun begitu premi itu hilang, masalah pun datang beruntun: operasi pembelian koin dengan penerbitan saham yang sama, akan mengalirkan nilai perusahaan kepada investor baru, merugikan kepentingan pemegang saham lama.

Subyek kepemilikan Bitcoin korporat terbesar di Asia, Metaplanet, total memegang 40.177 Bitcoin, setara dengan nilai sekitar 2,4 miliar dolar AS, tetapi nilai perusahaan mereka telah lebih rendah dari angka tersebut, dengan nilai aset bersih yang dikoreksi hanya 0,9 kali, berarti harga keseluruhan perusahaan ini di pasar, bahkan tidak lebih berharga dari Bitcoin yang tercatat di neracanya. Harga saham perusahaan tahun ini anjlok sekitar 47%, rasio pengembalian Bitcoin triwulanan berubah menjadi negatif, turun ke -0,40%.

CEO Simon Gerovich secara terbuka menyatakan: selama nilai aset bersih yang dikoreksi jatuh di bawah 1,0 kali, perusahaan akan fokus mempertimbangkan pembelian kembali sahamnya sendiri; peraturan perusahaan yang berlaku juga secara jelas menyatakan, pada level valuasi ini penerbitan saham biasa baru akan dihentikan. Sebelumnya perusahaan menimbun koin dalam jumlah besar di rentang harga Bitcoin tinggi, saat ini mengalami kerugian mengambang di buku sekitar 1,6 miliar dolar AS. CryptoSlate juga pernah melaporkan, bagaimana perusahaan ini menghadapi penilaian ulang nilai aset yang drastis ini di tengah kemandekan perkembangan rekan sejawatnya.

Saat ini neraca keuangan sedang memainkan siklus kendala modal: pemegang saham tidak lagi bersedia membayar premi valuasi, model pendanaan yang dapat mempertebal hak ekuitas pemegang saham benar-benar macet; selama kondisi diskon valuasi berlanjut, perusahaan tidak dapat memperbesar kepemilikan Bitcoin, manajemen hanya dapat mengurangi jumlah saham beredar untuk mempertahankan nilai kepemilikan Bitcoin per saham.

Berbagai data skala Strategy masih sangat unggul. Per 21 Juni, perusahaan memegang 847.363 Bitcoin, mencakup lebih dari 60% dari total Bitcoin di neraca semua perusahaan publik di seluruh dunia; tetapi sebelum pemegang saham biasa mendapatkan alokasi aset, perusahaan memiliki lebih dari 13,5 miliar dolar AS saham preferen yang memiliki hak prioritas pelunasan.

Tahun ini perusahaan secara kumulatif membeli sekitar 174.300 Bitcoin, perhitungan Bitwise menunjukkan 55% dari dana pembelian koin ini berasal dari penerbitan saham preferen STRC. Ketika saluran pendanaan ini mulai tertekan, perusahaan memilih mengencerkan hak ekuitas pemegang saham biasa, untuk menjamin pembayaran dividen saham preferen. CryptoSlate juga pernah menerbitkan pandangan: Strategy terus membeli Bitcoin dalam jumlah besar, tetapi porsi Bitcoin yang akhirnya diterima pemegang saham biasa MSTR justru terus menyusut.

Saat ini semua perusahaan perbendaharaan Bitcoin yang formal, telah menjadikan tingkat kepemilikan Bitcoin per saham yang sepenuhnya diencerkan sebagai standar kinerja inti. Secara objektif, pertumbuhan total Bitcoin di buku perusahaan, dengan kenaikan kepemilikan koin per pemegang saham, keduanya sudah tidak lagi berjalan beriringan.

Pasar Eropa Juga Terjebak dalam Masalah yang Sama

Di sisi pasar Eropa, perusahaan publik Prancis Capital B (sebelumnya bernama The Blockchain Group) pada 17 Juni baru saja mendapatkan persetujuan pemegang saham, untuk menyelesaikan penambahan modal maksimum 50 miliar euro, dan menerbitkan instrumen kredit dengan batas atas 100 miliar euro, total kuota pendanaan yang disetujui setara dengan sekitar 1,2 triliun dolar AS, sementara yang mendukung pendanaan berskala besar seperti ini hanyalah 3.139 Bitcoin yang saat ini mereka pegang (bernilai sekitar 200 juta dolar AS).

Semua tindakan operasional perusahaan ini berputar di sekitar ‘meningkatkan tingkat kepemilikan Bitcoin per saham yang sepenuhnya diencerkan’, dan mengungkapkan rencana kepada pasar: pada akhir 2027 tingkat kepemilikan mencapai 15.000 koin, dengan target jangka panjang memegang 1% dari total pasokan Bitcoin global.

Perusahaan Swedia BTC AB mengadopsi pola operasi serupa dengan skala lebih kecil dan ritme lebih cepat. Perusahaan memulai rencana rights issue, menerbitkan maksimal 195.078 saham preferen kelas A, dengan harga per saham 120 krona Swedia, diperkirakan mengumpulkan 23,4 juta krona Swedia (setara sekitar 250.000 dolar AS).

Saham preferen ini membayar dividen tetap 10% per tahun, diselesaikan bulanan, sementara perusahaan hanya memegang sekitar 171 Bitcoin sebagai aset dasar. Jendela langganan akan ditutup pada 30 Juni, saat ini jumlah langganan berminat telah mencakup 27% dari total penerbitan ini, meski volumenya sangat kecil, permintaan langganan di pasar masih cukup banyak.

Membandingkan kedua perusahaan Eropa ini dapat ditemukan, permintaan yang mereka ajukan kepada investor sepenuhnya sama: meminta pasar menerima instrumen modal dengan struktur yang semakin kompleks, berharap nilai Bitcoin yang dibeli kemudian dapat menutupi semua biaya yang timbul dari pengenceran ekuitas, dividen saham preferen, dan ketentuan penebusan. Fokus diskusi pasar telah bergeser dari ‘perusahaan mana yang menimbun lebih banyak koin’, ke ‘siapa yang menanggung biaya pendanaan, apakah ketentuan pendanaan rasional’.

Saat ini empat perusahaan teratas di lini ini berada dalam situasi yang sangat berbeda. Setahun lalu, pasar akan memberikan umpan balik valuasi positif kepada semua perusahaan yang menambah kepemilikan Bitcoin; kini investor akan memberi harga secara terpisah berdasarkan ketentuan pendanaan setiap perusahaan.

Bahkan dengan memperhitungkan saham preferen dan utang, Strategy masih mempertahankan premi valuasi, tetapi kepemilikan Bitcoin per saham aktual pemegang saham biasa telah menyusut; nilai pasar Metaplanet benar-benar lebih rendah dari nilai koin yang mereka pegang sendiri; dua perusahaan Eropa bahkan belum menetapkan biaya pendanaan, sudah meminta dukungan dana besar-besaran dari pasar.

Salah satu pemicu utama perubahan logika pasar adalah populernya ETF spot Bitcoin. ETF menyediakan saluran yang bersih, berbiaya rendah, dan langsung untuk memegang Bitcoin bagi investor; ETF spot AS dalam enam minggu tunggal mungkin mengalami arus keluar dana puluhan miliar dolar AS, investor hanya perlu satu klik untuk langsung memperdagangkan Bitcoin, wadah kepemilikan dengan leverage dan pengenceran ekuitas seperti perusahaan perbendaharaan ini, harus memberikan alasan yang rasional untuk dipegang.

Sebelumnya, saham perbendaharaan jenis ini memiliki nilai kelangkaan, menjadi cara utama pasar sekunder untuk mengakses Bitcoin secara tidak langsung; namun kini kelangkaan itu benar-benar hilang, perusahaan harus bergantung pada keunggulan tambahan seperti pendapatan leverage, dividen stabil, operasi pasar modal yang efisien untuk membuktikan nilainya sendiri. Jika sebuah perusahaan hanya dapat memberikan eksposur Bitcoin dengan biaya pengenceran, harga sahamnya akan berada dalam rentang diskon untuk jangka panjang.

Namun serangkaian perubahan ini, tidak secara langsung setara dengan sinyal negatif untuk Bitcoin. Investor secara aktif menghukum perilaku pendanaan yang ceroboh, akan mendorong seluruh lini ini mengoptimalkan alokasi dana, menyempurnakan pengungkapan informasi, dan mengadopsi cara penghitungan aset per saham yang lebih realistis. Laporan CryptoSlate sebelumnya juga pernah menyebutkan, perusahaan perbendaharaan jenis ini memiliki dampak ganda terhadap industri: model pendanaan sehat akan menguntungkan Bitcoin, jika pendanaan agresif akan memperbesar volatilitas pasar.

Perusahaan yang dapat terus-menerus meningkatkan ekuitas di dalam rentang premi nilai aset bersih, dan secara bersamaan mendorong peningkatan kepemilikan Bitcoin per saham, akan mempertahankan kredibilitas pasar dan terus menimbun koin dengan lancar; perusahaan dengan kualifikasi lebih lemah akan mengalami penilaian ulang valuasi, bahkan sepenuhnya kehilangan saluran pendanaan baru.

Risiko sebenarnya dari lini ini terletak pada terputusnya lingkaran pendanaan: begitu perusahaan perbendaharaan tidak dapat menerbitkan saham dengan harga di atas nilai aset bersih, mereka kehilangan jalan untuk terus membeli koin; sementara perusahaan juga harus terus membayar dividen saham preferen dan bunga utang, ruang pilihan operasi yang tersisa sangat berdampak negatif: terus mengencerkan pemegang saham meski ada diskon, meminjamkan Bitcoin untuk menghasilkan bunga, atau langsung menjual aset kripto yang dimiliki.

CryptoSlate juga pernah melaporkan Strategy sedang mengeksplorasi bisnis pinjaman Bitcoin, transisi ini akan mengubah perusahaan induk pemegang koin menjadi bisnis kredit, menambah seluruh kelas risiko baru. Begitu premi valuasi hilang, mesin penimbun Bitcoin yang sebelumnya, akan berubah menjadi masalah neraca keuangan yang terbebani liabilitas dividen terus-menerus.

Pemenang di tahap pertama lini ini, menonjol dengan menimbun Bitcoin lebih cepat dan lebih banyak dari rekan sejawatnya; sedangkan perusahaan yang dapat bertahan di tahap berikutnya, kompetensi intinya adalah membuktikan: setiap putaran pendanaan dilaksanakan, porsi Bitcoin di tangan pemegang saham biasa tidak berkurang malah meningkat. Pasar akhirnya mulai menghitung neraca ini dengan tepat.