Original | Odaily Planet Daily (@OdailyChina)

Author | Azuma (@azuma_eth)

Pada dini hari tanggal 18 Juni waktu Beijing, Federal Reserve (Fed) secara resmi mengumumkan keputusan suku bunga terbaru. Tanpa kejutan, tingkat dana federal tetap dipertahankan dalam rentang yang ditetapkan sebelumnya, sesuai dengan ekspektasi pasar sebelumnya.

Dalam penetapan harga pasar selama beberapa minggu terakhir, jalur suku bunga hampir tidak ada perdebatan, dan pasar juga telah menetapkan harga sepenuhnya untuk hal ini. Jadi, fokus sebenarnya dari keputusan suku bunga kali ini bukan pada "apakah akan menurunkan suku bunga", melainkan pada bagaimana Ketua Fed baru, Warsh, memulai komunikasi kebijakan pertamanya — ini adalah pertemuan FOMC pertama Warsh sejak menjabat sebagai Ketua, dan juga kesempatan pertama bagi pasar untuk mengamati bagaimana dia akan membentuk kerangka komunikasi kebijakan moneter selama beberapa tahun ke depan.

Dot Plot Masih Ada, Namun Warsh Sendiri Absen

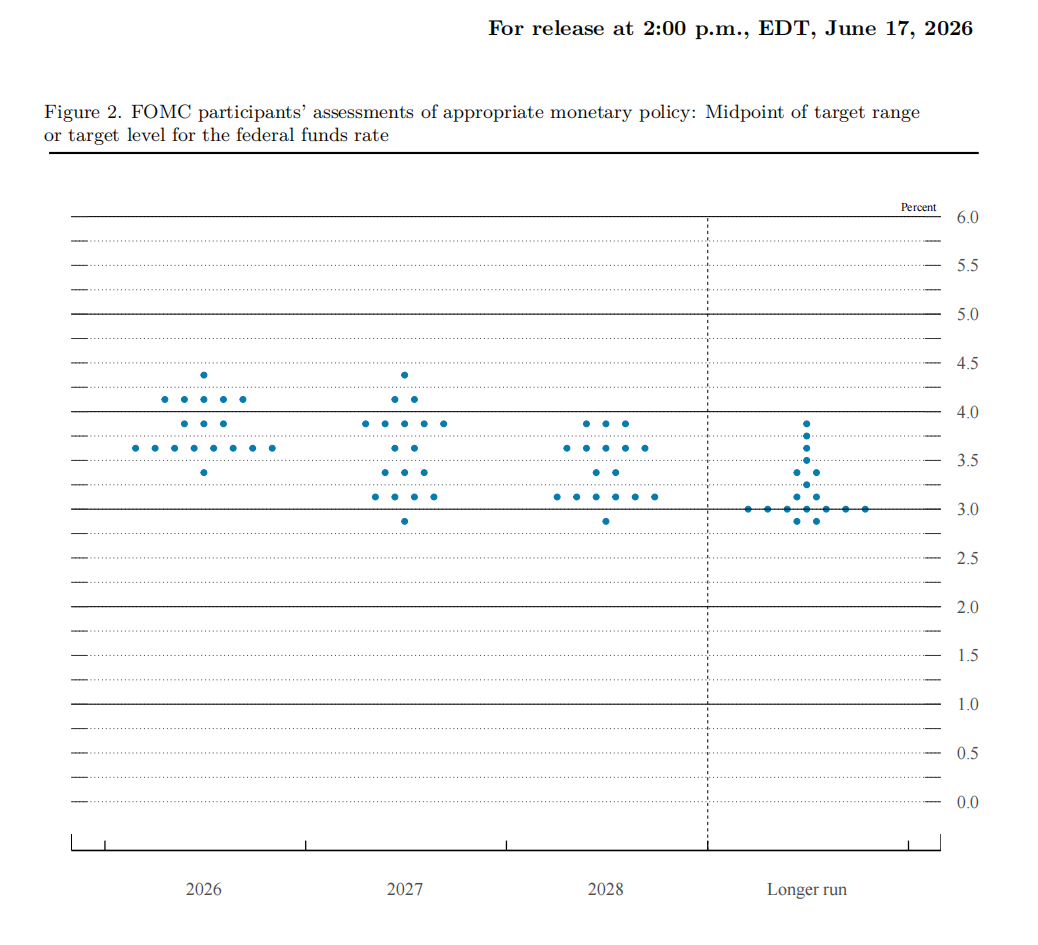

Perubahan yang paling memicu diskusi pasar dalam pertemuan ini berasal dari struktur prediksi ekonomi dan Dot Plot itu sendiri.

- Catatan Odaily: Yang dimaksud dengan "Dot Plot" adalah alat prediksi suku bunga yang diterbitkan triwulanan oleh Fed, di mana setiap titik mewakili perkiraan seorang anggota FOMC terhadap tingkat suku bunga di masa depan. Meskipun prediksi ini bukan komitmen kebijakan resmi, karena dapat mencerminkan penilaian keseluruhan pembuat keputusan mengenai prospek ekonomi dan inflasi, Dot Plot telah lama dianggap sebagai referensi penting oleh pasar untuk menafsirkan arah kebijakan Fed.

Dalam prediksi ekonomi FOMC terbaru, dari 19 pejabat Fed, hanya 18 orang yang mengajukan prediksi Dot Plot. Di antaranya, 1 orang berpendapat bahwa sisa tahun 2026 seharusnya menaikkan suku bunga secara kumulatif sebesar 75 basis poin, 5 orang berpendapat seharusnya menaikkan secara kumulatif 50 basis poin, 3 orang berpendapat seharusnya menaikkan secara kumulatif 25 basis poin, 8 orang berpendapat suku bunga harus dipertahankan, 1 orang berpendapat seharusnya menurunkan suku bunga secara kumulatif 25 basis poin, dan 1 orang absen.

Dan Warsh juga mengakui dalam konferensi pers selanjutnya bahwa dirinya sendiri yang tidak mengajukan prediksi suku bunga. Warsh menjelaskan hal ini dengan mengatakan: "Saya tidak mengajukan prediksi saya sendiri, ini sesuai dengan pandangan saya yang telah lama saya pegang, setidaknya dalam struktur saat ini."

Dibandingkan dengan pola komunikasi mantan Ketua Powell yang sangat transparan dan sering berkomunikasi, Warsh telah lama menjadi tokoh perwakilan dari "kelompok yang sedikit bicara". Dia berulang kali menyatakan keraguan tentang "efektivitas Dot Plot", "forward guidance yang berlebihan", dan "pelepasan sinyal kebijakan yang terlalu sering". Menurut Warsh, Fed tidak perlu memberi tahu pasar setiap langkah yang akan diambil di masa depan, melainkan harus membuat keputusan berdasarkan data ekonomi real-time.

Meskipun pasar sempat menduga bahwa Warsh mungkin akan mendorong reformasi mekanisme Dot Plot, atau bahkan menghapus mekanisme tersebut secara langsung, dari pertemuan kali ini terlihat bahwa Dot Plot tidak secara langsung dibatalkan. Namun, keabsenan Warsh sendiri tetap melepaskan sinyal yang jelas — Fed sedang melemahkan makna panduan dari Dot Plot.

Perubahan Tersembunyi dalam Kerangka Komunikasi Fed

Warsh juga menyatakan dalam konferensi pers bahwa di masa depan, akan menerapkan serangkaian langkah reformasi di Fed, termasuk membentuk beberapa kelompok kerja khusus, mengeksplorasi metode pengumpulan data yang lebih terbuka, dan mempelajari perbaikan terhadap sistem indikator statistik Fed yang ada.

Pada sesi tanya jawab dengan wartawan selanjutnya, ketika ditanya berulang kali tentang apakah akan menaikkan suku bunga selanjutnya dan apakah suku bunga saat ini bersifat membatasi, Warsh berkali-kali menolak memberikan panduan yang jelas.

Selama lebih dari satu dekade, salah satu kemampuan inti Fed adalah terus-menerus menekan ketidakpastian pasar melalui Dot Plot, SEP (Summary of Economic Projections), dan konferensi pers. Alasan pasar mengawasi ketat setiap dinamika Fed pada dasarnya adalah karena ia memberikan "jalur yang dapat diantisipasi".

Namun, pernyataan Warsh sedang mengubah logika ini. Jelas, Warsh lebih menekankan ketergantungan pada data (Data Dependence), pengambilan keputusan per pertemuan, dan selalu menjaga ekspresi yang lebih terkendali terhadap jalur masa depan.

Jika kecenderungan ini berlanjut, pasar akan menghadapi perubahan struktural — Fed tidak lagi berusaha "menjelaskan masa depan", tetapi hanya menggambarkan "penilaian saat ini". Ini akan secara langsung melemahkan fungsi kepastian dari forward guidance.

Ekspektasi Kenaikan Suku Bunga Meningkat, Selera Risiko Pasar Menurun

Setelah keputusan suku bunga ditetapkan, penentuan harga ulang jalur kebijakan oleh pasar segera dimulai.

Setelah Warsh menekankan pernyataan "bank sentral tidak akan mentolerir inflasi tinggi", pasar mulai menilai ulang batas atas fungsi reaksi kebijakan Fed, yaitu apakah ada kemungkinan kebijakan pengetatan yang lebih agresif daripada yang diperkirakan sebelumnya dalam situasi di mana inflasi belum turun secara signifikan.

Perubahan ini pertama kali terlihat pada aset jangka pendek.

Pedagang mulai kembali memasang taruhan pada tingkat akhir suku bunga yang lebih tinggi. Penetapan harga beberapa kontrak berjangka suku bunga menunjukkan bahwa pasar sudah membahas skenario kenaikan suku bunga lagi paling cepat sekitar Oktober, sambil tidak menutup kemungkinan risiko ekor dari jalur yang lebih agresif. Data probabilitas Polymarket juga naik secara bersamaan, mencerminkan bahwa penentuan harga pasar terhadap "jendela kenaikan suku bunga kembali" sedang terbuka.

Saham AS juga mengalami penurunan yang nyata setelah keputusan, tiga indeks utama ditutup turun, dengan penurunan S&P 500 (-1.2%) dan Nasdaq (-1.3%) keduanya melebihi 1%. Saham teknologi memimpin penurunan pasar, dan selera risiko pasar jelas mendingin.

Dari struktur terlihat, penyesuaian ini bukanlah "guncangan kenaikan suku bunga" yang didorong oleh faktor tunggal, melainkan penentuan harga ulang tiga kali lipat yang lebih khas:

- Kenaikan suku bunga jangka pendek: Jalur kenaikan suku bunga dibuka kembali;

- Penarikan aset berisiko: Sensitivitas valuasi terhadap suku bunga meningkat;

- Penguatan Dolar + Fluktuasi Kurva Hasil: Mencerminkan peningkatan ketidakpastian kebijakan.

Perlu dicatat, pasar tidak hanya sekadar memperdagangkan "pelemahan ekonomi" atau "hilangnya ekspektasi penurunan suku bunga", melainkan memperdagangkan logika yang lebih kompleks — di bawah kerangka komunikasi baru yang dipimpin Warsh, kendala inflasi ditingkatkan kembali, dan "risiko ekor naik" dari jalur kebijakan menjadi lebih nyata.

Dengan kata lain, jika inflasi tidak turun dengan cepat, apakah Fed akan beralih kembali ke pengetatan lebih awal dan lebih cepat daripada perkiraan pasar semula.

Perubahan Arah Warsh, Mungkin Baru Saja Dimulai

Kesimpulannya, jika hanya melihat hasil pertemuan kali ini, Fed tidak mengalami perubahan arah yang radikal: suku bunga tidak berubah, Dot Plot masih ada, sistem tetap berjalan. Namun, jika fokus dialihkan dari "jalur kebijakan" ke "cara komunikasi", perubahan sudah mulai terlihat.

Pertunjukan perdana Warsh lebih seperti uji sinyal. Dia tidak menghapus alat lama, tetapi juga tidak sepenuhnya bergantung padanya. Pilihannya adalah "melemahkan efek, menurunkan bobot".

Dari dampak jangka panjang yang lebih jauh, masalah terbesar yang ditinggalkan oleh pertunjukan perdana ini bukanlah "apakah Fed akan menaikkan suku bunga selanjutnya", melainkan "ketika Fed tidak lagi membeberkan jalur pasar, bagaimana pasar akan menilai ulang dunia".