Penulis: Claude, Deep Tide TechFlow

Panduan Deep Tide: Jika Anda masih memegang Ethereum, harganya telah turun lebih dari setengah tahun ini, Anda mungkin ingin tahu siapa yang masih masuk pada level ini.

Jawabannya adalah uang paling konservatif di Wall Street. Sebuah dana pasar uang ter-tokenisasi milik JPMorgan Chase bernama JLTXX, ukuran on-chain-nya melonjak dari $200 juta menjadi hampir $700 juta dalam tujuh minggu, naik sekitar 250% dalam sebulan, dan hanya berjalan di Ethereum. Minggu yang sama, BitMine yang dikelola Tom Lee membeli lagi sekitar $73 juta ETH dalam satu minggu, total kepemilikannya mencapai 4.8% dari suplai beredar ETH. Harga ETH jatuh, tetapi institusi menimbun, kedua hal ini terjadi bersamaan.

JPMorgan Chase tanpa banyak gembar-gembor, telah menjadikan salah satu dana ter-tokenisasinya sebagai salah satu produk dengan pertumbuhan tercepat dalam beberapa tahun terakhir.

Menurut laporan media kripto The Defiant, dana pasar uang ter-tokenisasi On-Chain Liquidity Token Money Market Fund (kode JLTXX) milik JPMorgan Chase mengalami pertumbuhan aset kelolaan on-chain sekitar 250% dalam sebulan terakhir, data berasal dari platform analisis blockchain Token Terminal. Dana ini hanya beroperasi di Ethereum.

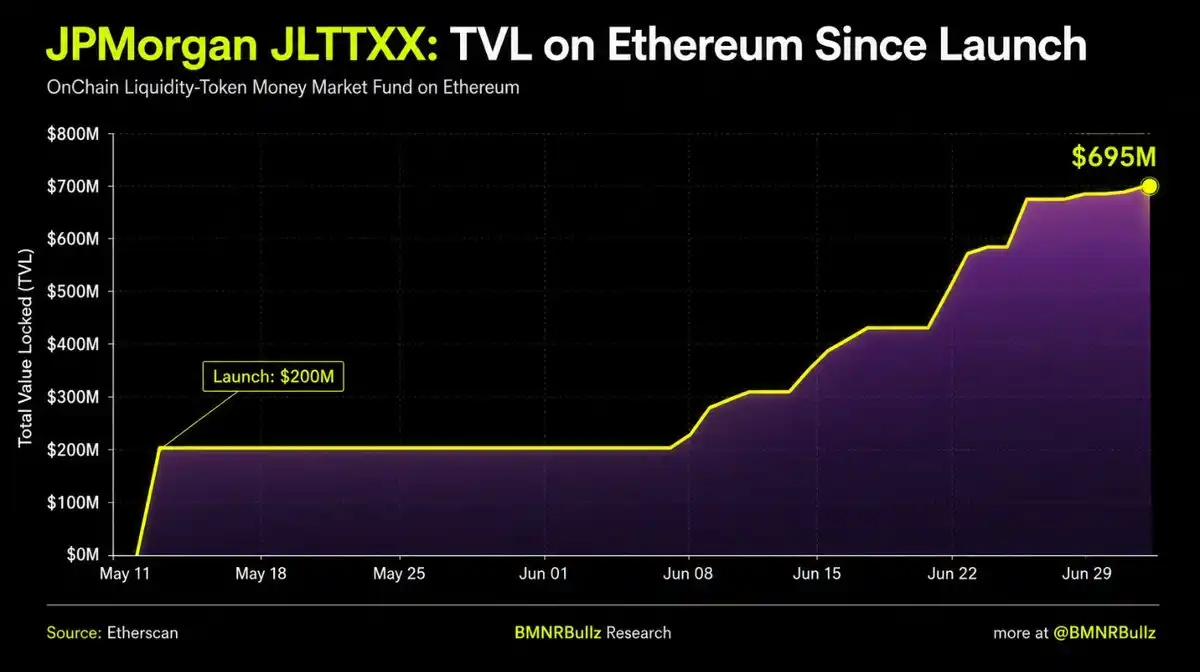

Tujuh Minggu dari $200 Juta Menjadi Hampir $700 Juta, JPMorgan Mulai dengan Modal Sendiri

JLTXX diluncurkan pada 13 Mei, JPMorgan pertama-tama menginvestasikan $100 juta modalnya sendiri sebagai modal awal, lembaga kustodian Anchorage Digital juga berpartisipasi dalam penawaran perdana, total nilai terkunci on-chain pada hari pertama peluncuran sekitar $200 juta. Menurut rangkuman dari posting ethereuminsti, tujuh minggu kemudian angka ini mencapai $695 juta, kenaikan 248%, yang sesuai dengan angka sekitar 250% dari Token Terminal.

Aset yang diinvestasikan dana ini sama sekali tidak agresif, semuanya adalah Surat Utang Negara AS jangka pendek dan perjanjian repo semalam yang dijaminkan penuh dengan Surat Utang Negara atau kas, persis seperti aset paling stabil di dana pasar uang tradisional. Yang benar-benar berbeda adalah tempatnya berjalan. JPMorgan memiliki jaringan penyelesaian privat sendiri yang disebut Kinexys, tetapi seperti dana ter-tokenisasi pertama mereka MONY yang diluncurkan Desember lalu, JLTXX juga memilih jaringan utama Ethereum yang publik, bukan blockchain milik mereka sendiri. Sebuah bank yang memiliki infrastruktur blockchain sendiri, menempatkan produknya di blockchain publik, pilihan ini sendiri adalah sebuah sinyal.

Bagi pemegang ETH, implikasinya adalah: Ethereum perlahan berubah dari aset spekulatif, menjadi buku besar (ledger) dasar untuk menjalankan produk keuangan yang sesuai regulasi di mata institusi. Jenis permintaan ini tidak terlalu terkait dengan fluktuasi harga jangka pendek, tetapi akan mengendap menjadi penggunaan jaringan jangka panjang.

Di Balik Pertumbuhan adalah Kebutuhan Cadangan Stablecoin

Pertumbuhan cepat JLTXX sebagian disebabkan oleh penggunaannya sebagai cadangan untuk stablecoin.

Menurut pengungkapan akun analisis Dune, dana ini telah ditambahkan ke pool aset cadangan stablecoin USDG, bersama dengan BUIDL dari BlackRock dan STBXX dari Superstate. Tindakan ini mengarah pada kebutuhan yang semakin besar: penerbit stablecoin membutuhkan eksposur Surat Utang Negara AS yang memenuhi aturan UU GENIUS dan dapat dipegang di on-chain. UU GENIUS adalah legislasi stablecoin yang disahkan AS pada 2025, yang menetapkan kondisi yang harus dipenuhi oleh aset cadangan stablecoin, dan dana pasar uang ter-tokenisasi Surat Utang Negara AS tepat berada di posisi ini.

JPMorgan mendesain JLTXX agar dapat dibeli dengan tunai dan stablecoin, secara langsung menempatkan dana ini di persimpangan antara keuangan teregulasi dan infrastruktur asli kripto. Di jalur ini, mereka tidak sendirian, BlackRock telah mengajukan dokumen ke SEC untuk dua produk pasar uang ter-tokenisasi, salah satunya adalah tokenisasi satu kelas saham dari dana likuiditas Treasury Select yang ada, dengan ukuran $6,1 miliar, ke Ethereum. BUIDL milik BlackRock saat ini adalah dana ter-tokenisasi terbesar di dunia, aset kelolaannya melewati $2,8 miliar pada awal 2026, melintasi delapan blockchain.

Dari sini, calon pendatang dapat membaca arahnya: cadangan stablecoin adalah kue yang pasti tumbuh, dan institusi hampir seragam memilih Ethereum sebagai lapisan penopang kue ini.

BitMine Beli Lagi $73 Juta dalam Satu Minggu, Kepemilikan Mendekati 5% Suplai Beredar

Sementara keuangan tradisional mendekati Ethereum dari sisi aset, penimbunan koin di on-chain juga tidak berhenti.

Menurut pembaruan kepemilikan yang dirilis BitMine Immersion Technologies (kode NYSE: BMNR) hari Senin, perusahaan perbendaharaan Ethereum yang diketuai oleh Tom Lee dari Fundstrat ini, dalam seminggu terakhir membeli 42.197 ETH, setara dengan sekitar $73 juta pada saat itu. Pembelian ini mendorong total kepemilikan ETH BitMine menjadi 5.742.237 koin, sekitar 4,8% dari suplai beredar Ethereum. Catatan keuangan BitMine sendiri mencatat total nilai aset kripto dan lainnya sebesar $11,1 miliar, di mana posisi ETH dinilai $1.800 per koin, ditambah 206 BTC, kepemilikan saham senilai $180 juta di Beast Industries dan $71 juta di Eightco Holdings, serta $527 juta dalam kas dan surat berharga.

Ada satu detail yang perlu diperhatikan oleh pemegang: jumlah ETH yang di-stake BitMine tetap di 4.879.157 koin, sama dengan minggu sebelumnya, yang berarti koin yang baru ditambahkan minggu ini tidak di-stake. Tujuan publik perusahaan ini adalah mengontrol 5% dari total suplai Ethereum, metode pembelian akumulatif mingguan ini sedang mendekati ambang batas tersebut.

Di sini perlu peringatan risiko: nilai kepemilikan BitMine sangat bergantung pada harga koin, dalam catatannya ETH dinilai $1.800 per koin, sedangkan per 6 Juli harga spot ETH sekitar $1.747, sudah di bawah dasar penilaiannya. Pada Juni tahun ini juga ada peringatan dari internal tentang kekurangan kas sekitar $30 juta di perusahaan tersebut, Tom Lee saat itu secara publik membantah klaim krisis pendanaan. Bagi mereka yang mengikuti perusahaan perbendaharaan seperti ini untuk long ETH, leverage ganda dari harga saham perusahaan dan harga koin adalah pedang bermata dua.

Harga Turun, Institusi Membeli, Bagaimana Membaca Penyimpangan Ini

Menggabungkan dua petunjuk ini, akan terlihat gambaran yang janggal: institusi mempercepat masuk, tetapi harga koin justru turun.

Tahun ini sulit bagi Ethereum. Menurut data dari beberapa platform, ETH telah turun lebih dari 50% dari puncak sejarah sekitar $4.900 pada Agustus 2025, tiga kuartal pertama 2026 mencatat tiga kuartal penutupan negatif berturut-turut, pertama kalinya dalam catatan sejarah terjadi tiga penutupan negatif berturut-turut. ETF Ethereum spot juga mencatat arus keluar bersih pada Juni. Aktivitas on-chain juga turun, menurut data Glassnode, rata-rata 14 hari alamat aktif turun dari sekitar 795.000 pada awal Februari menjadi sekitar 420.000 pada Juni, penurunan sekitar 46%.

Jadi, pertumbuhan ukuran dana JPMorgan dan pertumbuhan kepemilikan BitMine, serta harga koin di pasar sekunder, menceritakan dua kisah yang berbeda. Institusi membeli posisi jangka panjang Ethereum sebagai lapisan penyelesaian dan dasar aset yang sesuai regulasi, bertaruh pada jalur cadangan stablecoin dan aset ter-tokenisasi; pasar sekunder menjual likuiditas jangka pendek, sentimen, dan sisi pendanaan ETF. Kedua hal ini dapat menyimpang dalam jangka panjang, siapa yang terealisasi terlebih dahulu tidak ada kepastian.

Bagi pemegang atau calon pendatang, implikasi operasional di sini adalah: narasi penimbunan oleh institusi dan tokenisasi adalah perubahan fundamental yang benar-benar terjadi, tetapi itu tidak menjadi penopang harga jangka pendek. Dalam sejarah, pembelian terpusat oleh pemegang besar tidak selalu menjadi sinyal beli yang bersih, setelah gelombang akumulasi paus besar pada Februari diikuti oleh puncak lokal. Menganggap masuknya institusi sebagai logika jangka panjang boleh saja, tetapi berhati-hatilah jika menggunakannya sebagai dasar waktu untuk membeli di titik terendah.