Penulis: Eric, Foresight News

Juni 2026, pertunjukan Circle yang tampaknya akan pulih dari titik terendah baru saja dimulai, namun sudah berakhir. Jumlah USDC yang beredar hingga 25 Juni waktu AS telah turun menjadi 73,6 miliar, turun sekitar 70 miliar dari puncaknya, dan harga saham Circle juga sempat anjlok hingga di sekitar $63.

Terlihat, 70 miliar bahkan kurang dari 10% dari 800 miliar. Sebagai perbandingan, jumlah USDT yang beredar di "seberang sana" pernah mencapai sekitar 1.910 miliar, dan sekarang masih sekitar 1.863 miliar, hanya berkurang 47 miliar, persentase penurunannya bahkan kurang dari 3%.

Meskipun tidak ada bukti yang membuktikan bahwa penurunan jumlah USDC yang beredar memiliki hubungan langsung dengan penurunan harga saham Circle, namun kesinkronan keduanya serta kebetulan waktu kejadian keamanan di bidang DeFi dengan penurunan harga saham Circle, secara tidak sengaja cocok dengan pandangan yang diungkapkan oleh analis Compass Point Ed Engel pada Januari tahun ini:

Circle adalah barometer aktivitas DeFi.

Engel saat itu berpendapat bahwa cara perdagangan Circle mirip dengan saham siklis, dari Oktober 2025 hingga Januari 2026, koefisien korelasi antara kurva jumlah USDC yang beredar dengan pergerakan harga ETH mencapai 0,66. Alasan utamanya adalah: 75% USDC beredar di pertukaran kripto, protokol DeFi, dan skenario lainnya, USDC yang benar-benar digunakan untuk konsumsi sehari-hari, pembayaran lintas batas, dan skenario lainnya jauh lebih sedikit daripada yang dibayangkan.

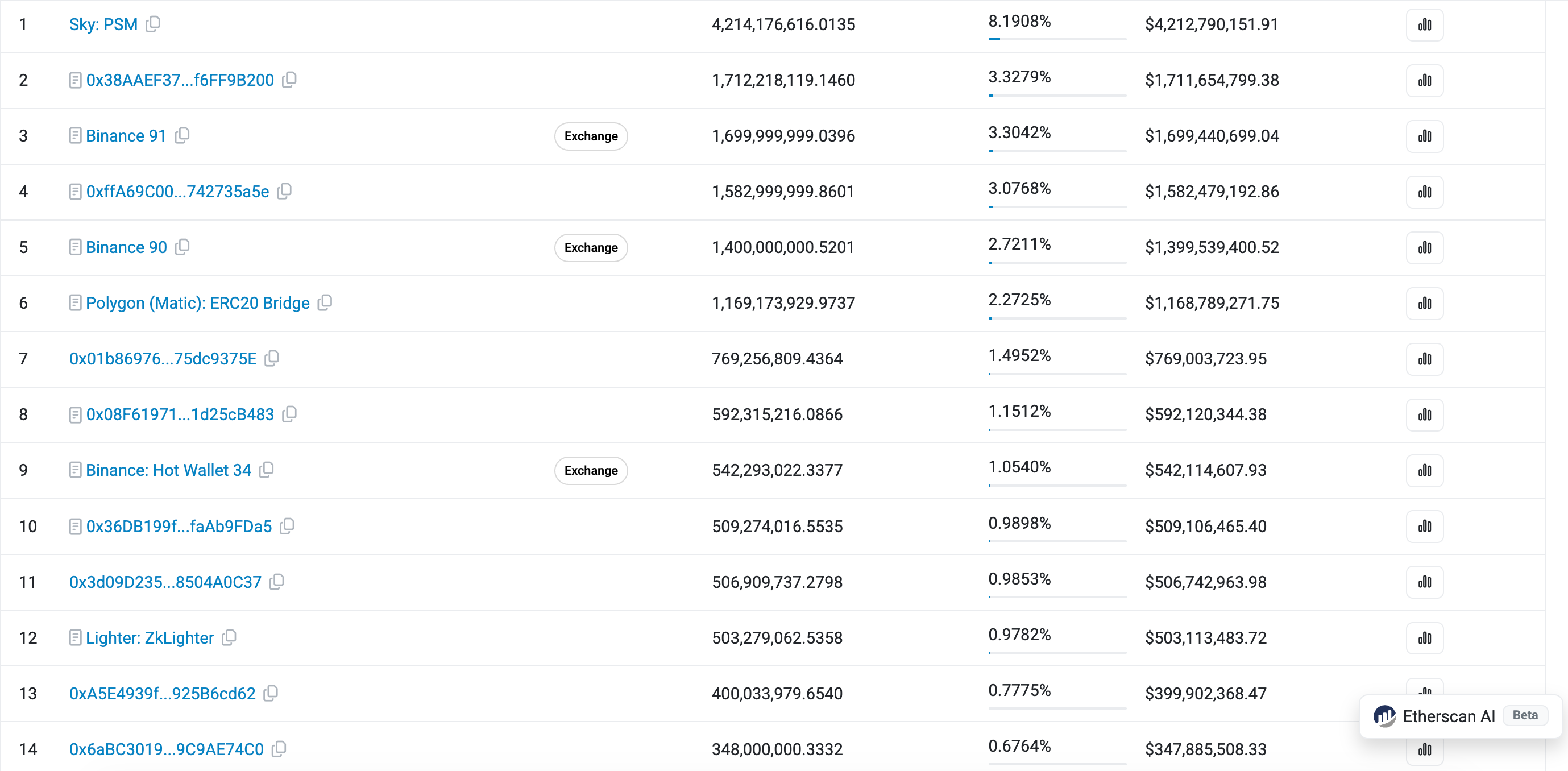

Membuka peringkat alamat holding USDC di Etherscan, di halaman pertama ada banyak alamat holding kontrak, USDC ini ada di protokol atau alamat seperti DeFi, dompet multi-sig pertukaran, jembatan lintas rantai, dll. Selain itu, 100 alamat holding teratas USDC di Ethereum menguasai lebih dari 50% saham USDC, 0,32% alamat holding mengambil 93,55% dari totalnya. Sebagian besar USDC diletakkan di protokol untuk mendapatkan hasil yang lebih tinggi daripada simpanan bank.

Tingkat konsentrasi data seperti ini jelas bukan yang seharusnya dimiliki oleh "dolar digital" yang digunakan untuk sirkulasi sehari-hari. Mungkin Anda akan membantah dengan konsentrasi USDT yang lebih tinggi di Ethereum, tetapi industri Web3 membayar gaji melalui USDT, industri perdagangan luar negeri menyelesaikan pembayaran dengan USDT, industri abu-abu dan gelap menggunakan USDT untuk menghindari pengawasan, negara-negara dunia ketiga menggunakan USDT untuk melindungi simpanan, kasus penggunaan aktual ini sangat umum.

Meskipun tidak se"cerah" USDC, skenario ini juga membangun basis fundamental USDT, dan sekaligus membuat stablecoin yang seharusnya paling banyak digunakan sebagai pasangan perdagangan kripto, dalam kondisi pasar yang begitu lesu, tingkat penyusutannya mengalahkan USDC yang lebih patuh. Paparan hari ini bahwa harga USDT lokal India telah lebih mahal 8% dari harga normal juga mendukung pandangan ini.

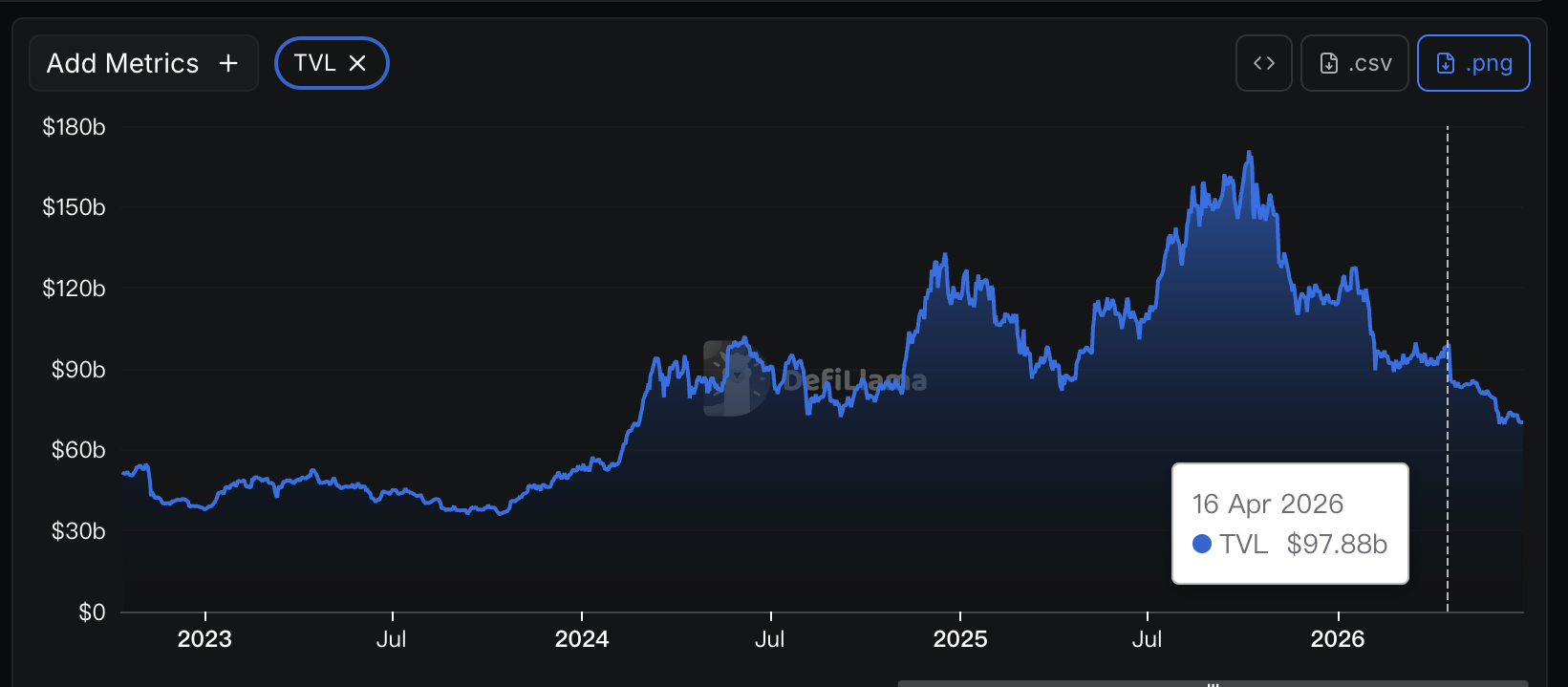

TVL DeFi secara keseluruhan mulai turun dari pertengahan April, yaitu mulai dari peristiwa serangan terhadap Kelp DAO, sementara harga saham Circle mulai turun dari pertengahan Mei. Meskipun waktu mulainya berbeda, namun pergerakan selanjutnya pada dasarnya serupa.

Bulan lalu, Circle dan Coinbase bersama-sama mendorong USDC ke posisi stablecoin penyelesaian di Hyperliquid, dengan imbalan tidak hanya perlu masing-masing mempertaruhkan 500 ribu HYPE, tetapi juga harus menyerahkan 90% dari hasil yang dihasilkan oleh aset cadangan di balik USDC di Hyperliquid. Di balik situasi yang tampaknya "menang-menang untuk ketiga pihak" ini, sebenarnya tersembunyi keputusasaan Circle: medan pertempuran utama DeFi telah mulai menyusut dengan cepat, insiden Kelp DAO merusak kredibilitas DeFi, menunggu DeFi secara alami meningkatkan jumlah USDC telah mencapai kebuntuan, dan Circle perlu "mengandalkan diri sendiri".

Jika Anda mengamati dengan cermat, Anda akan menemukan bahwa USDC tidak hanya merupakan aset penyelesaian Hyperliquid, tetapi juga aset penyelesaian platform seperti Lighter. Di luar bidang kripto, Circle juga berusaha sekuat tenaga untuk mendorong USDC "digunakan sebagai dolar". Menurut data Artemis, "volume transfer organik" USDC (yaitu tidak termasuk volume palsu, perdagangan frekuensi tinggi, penyortiran dompet pertukaran, dll.) pada tahun 2025 adalah 18,3 triliun, sementara USDT adalah 13,2 triliun.

Fakta bahwa USDC digunakan secara luas di skenario institusional dan pembayaran patuh tidak dapat disangkal, tetapi USDC yang diperlukan untuk skenario ini tidak sebanyak yang dibayangkan, perputaran dana mungkin tidak selalu dalam bentuk USDC, tetapi menggunakan USDC sebagai "keadaan perantara", mengurangi waktu dan biaya dana perputaran antar bank atau lembaga keuangan.

Dengan kata lain, untuk menambah 10 miliar USDC yang sama, mungkin perlu meningkatkan perputaran dana aktual triliunan dolar di dunia nyata, tetapi di rantai mungkin hanya beberapa protokol DeFi besar, platform perdagangan koin Meme, atau pasar prediksi. Secepat apa pun perputaran USDC di dunia nyata, seberapa tinggi pun tingkat penggunaannya, jika jumlah penerbitan USDC tidak naik, pendapatan dan laba juga tidak akan bertambah.

Tentu saja, semua ini tidak cukup untuk "menjatuhkan hukuman mati" pada Circle, jika di masa depan Circle dapat terbebas dari ketergantungan pada DeFi, atau membuktikan bahwa penggunaan dalam kehidupan nyata memiliki efek dorongan yang signifikan terhadap pertumbuhan jumlah penerbitan USDC, maka logika investasi Circle mungkin akan ditulis ulang. Namun dalam jangka pendek, mungkin masih perlu memperhatikan apakah DeFi dapat menghilangkan belenggu "ketidaksetaraan imbalan dan risiko", dan memberi pasar lebih banyak kepercayaan diri.