Penulis: Ryan Yoon

Diterjemahkan oleh: Luffy, Foresight News

Selama ini, diskusi industri kripto hanya terbatas pada tahap penerbitan stablecoin. Data operasional penerbit besar seperti Tether dan Circle, serta kebijakan regulasi berbagai negara, dianggap sebagai satu-satunya indikator arah industri. Padahal, ini hanyalah titik awal dari rantai industri stablecoin.

Rantai industri stablecoin yang lengkap mencakup seluruh mata rantai komersial perputaran dana setelah token diterbitkan, yang terbagi menjadi lima tahap: penerbitan, saluran deposit/penarikan (on/off ramp), transfer on-chain, pembayaran, dan peningkatan nilai aset (yield).

Dari perspektif rantai industri penuh, tidak sulit untuk menemukan bahwa pasar penerbitan stablecoin didominasi oleh segelintir raksasa, namun peserta di setiap tahap hilir berjumlah banyak dan menyimpan peluang pasar yang besar.

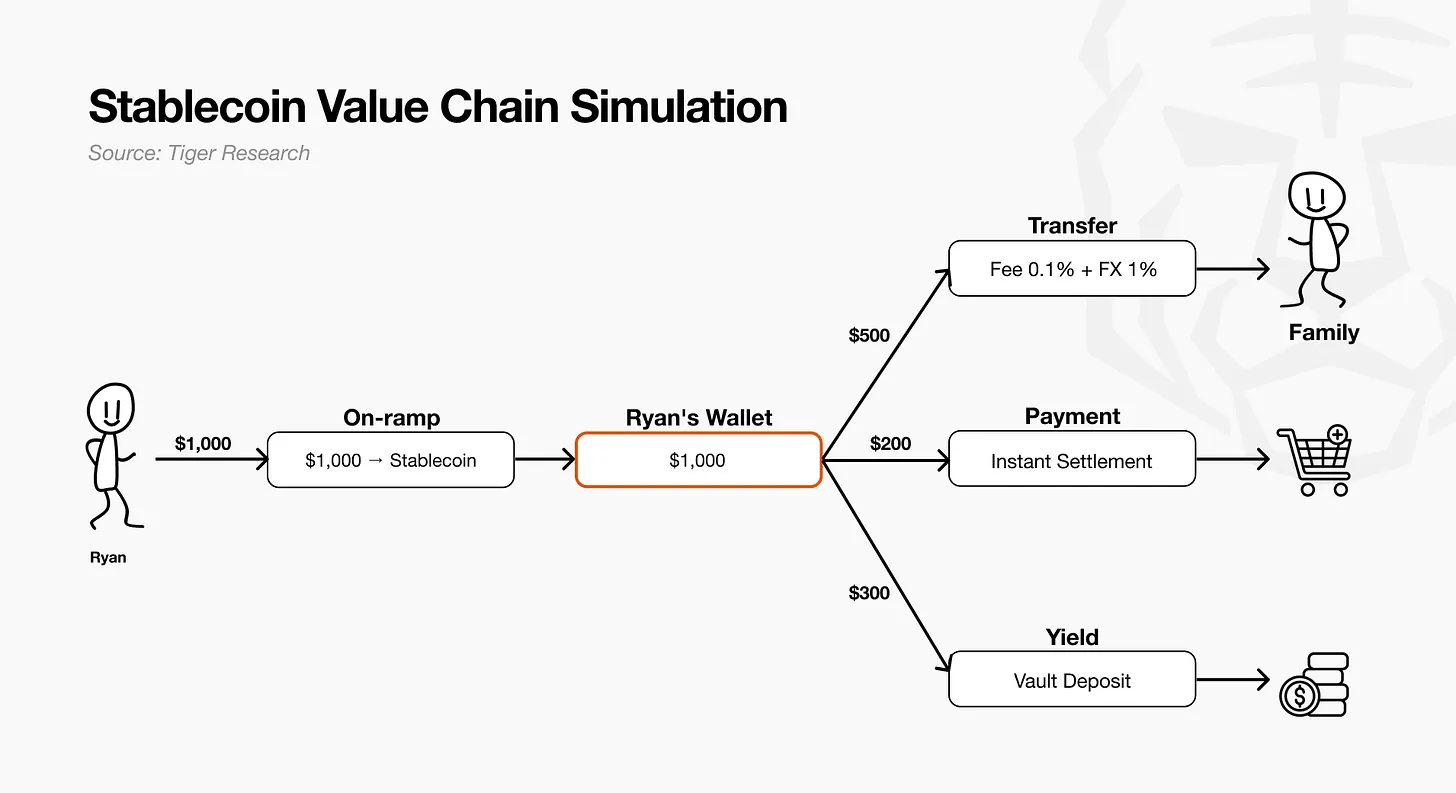

Dari Penerbitan ke Yield: Melacak $1000

Kami menggunakan contoh $1000 di dalam akun untuk menguraikan lima tahap rantai industri ini, guna memahami logika bisnis setiap tahap secara visual.

- Penerbitan: Penerbit utama mencetak stablecoin dengan jaminan aset seperti obligasi pemerintah AS, menyediakan likuiditas yang memadai bagi pasar.

- On/Off Ramp: Pengguna menukar $1000 fiat menjadi stablecoin melalui penyedia layanan on/off ramp. Penyedia menyelesaikan penukaran dan mentransfer token ke dompet pengguna. Dana secara resmi keluar dari sistem fiat tradisional dan berubah menjadi likuiditas on-chain.

- Transfer On-Chain: Pengguna mentransfer $500 stablecoin kepada keluarga di Meksiko untuk biaya hidup. Sistem transfer menyelesaikan penyelesaian (settlement) dalam hitungan detik. Penerima menukarnya menjadi mata uang lokal untuk konsumsi sehari-hari.

- Pembayaran Pedagang: Sisa $200 digunakan untuk konsumsi offline. Lapisan pembayaran (payment rail) menyelesaikan settlement secara real-time.

- Peningkatan Nilai Aset: $300 terakhir dari dana menganggur di dompet disimpan ke vault yield, terus menghasilkan pendapatan sebagai aset keuangan.

Alur $1000 ini dari penukaran fiat ke stablecoin, menyelesaikan pembayaran lintas batas, konsumsi offline, hingga peningkatan nilai aset—setiap mata rantai yang dilalui dana sesuai dengan skenario komersialisasi rantai industri stablecoin.

Tahap Penerbitan

Penerbitan stablecoin memiliki efek skala yang sangat kuat. Hambatan industri dibangun di atas kepercayaan merek dan likuiditas. Tether dan Circle, sebagai raksasa yang lebih dulu masuk, membentuk struktur oligopoli. Pendatang baru harus keluar dari model tunggal bunga cadangan dan membangun daya saing yang berbeda.

Struktur Industri

Penerbitan stablecoin, yaitu mencetak dan membakar token dengan cadangan obligasi pemerintah AS sebagai jaminan, dipatok pada nilai mata uang fiat. Ukuran pasar keseluruhan sekitar $3 triliun, dengan stablecoin berbasis dolar AS menyumbang 99,99%. Tether dan Circle bersama-sama menguasai 83% pangsa pasar. Efek skala terus menguat: semakin tinggi likuiditas, semakin tinggi kemudahan perdagangan dan tingkat kepercayaan pasar.

Setelah industri matang, bisnis yang awalnya terintegrasi oleh penerbit mulai terpisah. Secara permukaan, penerbit adalah entitas tunggal, namun empat fungsi utama internal telah menjadi tanggung jawab institusi yang berbeda: lisensi kepatuhan, penitipan aset cadangan, pencetakan & pembakaran token, dan distribusi saluran. Penerbit mengalihkan sebagian besar pekerjaan operasional aktual ke pihak luar. Contoh: Circle menyerahkan banyak bisnis distribusi kepada Coinbase; Tether mempercayakan pekerjaan penitipan cadangan kepada Cantor Fitzgerald.

Model Bisnis

- Model Bunga Cadangan: Pendapatan inti berasal dari investasi aset cadangan. Penerbit besar seperti Tether dan Circle memiliki keunggulan signifikan.

- Model Biaya Layanan Pembayaran: Pendapatan berasal dari biaya penyelesaian (settlement) pembayaran token. Keuntungan bergantung pada aktivitas perdagangan, bukan kapitalisasi pasar penerbitan.

- Penerbitan sebagai Layanan (Issuance-as-a-Service/IaaS): Tidak menerbitkan stablecoin secara langsung, tetapi menyediakan infrastruktur dan lisensi kepatuhan kepada pihak luar, memperoleh keuntungan dari selisih harga. Bergantung pada efek jaringan untuk pertumbuhan, bukan sekadar ekspansi skala (Paxos, Bridge).

- Stablecoin Eksklusif Regional: Memanfaatkan area dengan regulasi kosong atau jalur stablecoin non-dolar lebih awal, mengunci likuiditas lokal (contoh: KRWQ untuk Yen Jepang, JPYC untuk Won Korea — perlu konfirmasi nama sesuai teks asli).

Kasus: Circle

Klien institusional menyetor dolar AS ke Circle, lalu Circle mencetak USDC dengan rasio 1:1. Pendapatan inti Circle berasal dari bunga atas setoran cadangan. Oleh karena itu, tahap pencetakan tidak dikenakan biaya layanan terpisah. Inti bisnis adalah memaksimalkan skala dana mengendap tanpa bunga. Dolar AS yang disetor klien ditempatkan di Circle Reserve Fund, dana pasar uang yang dikelola BlackRock dan terdaftar di SEC AS, dikombinasikan dengan aset tunai, terutama diinvestasikan pada obligasi pemerintah AS jangka pendek.

Circle mendistribusikan bunga cadangan melalui perjanjian bagi hasil saluran. Pada Agustus 2023, mereka menandatangani perjanjian kerja sama dengan Coinbase. Aturan bagi hasil bunga adalah sebagai berikut:

- USDC yang disimpan di platform Coinbase: 100% bunga cadangan yang sesuai menjadi milik Coinbase.

- USDC yang disimpan di platform milik Circle sendiri: 100% bunga cadangan yang sesuai menjadi milik Circle.

- USDC yang beredar di luar dua platform besar (bursa pihak ketiga, dompet pribadi/institusional, protokol DeFi): Bunga cadangan dibagi rata 5:5 oleh kedua belah pihak.

Mekanisme ini adalah strategi insentif saluran yang dirancang dengan hati-hati. Dengan mengalihkan sebagian pendapatan penerbitan kepada mitra distribusi inti, mereka bertukar untuk memaksimalkan skala peredaran USDC di seluruh ekosistem.

Inspirasi Industri

Penerbitan stablecoin adalah jalur yang dimenangkan oleh skala. Keunggulan sebagai yang pertama masuk dan besarnya volume likuiditas memainkan peran penentu. Hambatan bagi pemain baru untuk langsung terjun sangat tinggi. Perusahaan baru tidak boleh bersikeras pada bisnis penerbitan, melainkan harus memanfaatkan peluang spesialisasi dan pemisahan rantai industri. Mereka harus membangun kemampuan middleware yang tak tergantikan pada satu bagian tertentu seperti lisensi kepatuhan, penitipan aset, lapisan penyelesaian (settlement), atau saluran distribusi.

Inti persaingan industri di masa depan bukan lagi "siapa yang menerbitkan stablecoin dengan volume lebih besar", melainkan siapa yang dapat menangkap nilai dalam seluruh rantai perputaran dan penggunaan stablecoin, serta menduduki posisi ekologis yang krusial.

Saluran On/Off Ramp

Pendapatan penyedia layanan on/off ramp berasal dari biaya transaksi dan selisih harga (spread) penukaran. Biaya aktual yang dibayar pengguna bervariasi tergantung metode pembayaran: transfer bank 2%-4%, kartu kredit/debit hingga 4%-7%. Mengacu data Banxa, tingkat biaya bersih aktual untuk penyedia layanan sekitar 3%. Layanan penukaran sangat homogen, persaingan internal sengit, sehingga platform agregator muncul, secara otomatis mencocokkan saluran penukaran dengan biaya terendah.

Struktur Industri

Tahap ini mencakup dua jenis pelaku: penyedia layanan on/off ramp yang menukar fiat dengan token, serta dompet dan institusi penitipan yang menyimpan aset. Keduanya terikat erat. Yang pertama bertanggung jawab mengubah fiat menjadi aset on-chain, yang kedua untuk penyimpanan aset. Pendapatan berasal dari biaya layanan dan spread yang dihasilkan dari volume transaksi. Namun, fungsi penukaran tidak memiliki diferensiasi. Produk antar penyedia layanan sangat mirip, dan tingkat biaya bersih industri secara bertahap menyatu di sekitar 3%.

Model Bisnis

- On/Off Ramp Langsung ke Pelanggan (C2C): Menyediakan layanan penukaran langsung kepada pengguna akhir, memperoleh biaya layanan dan spread. Sangat homogen. Daya saing tergantung pada cakupan lisensi kepatuhan global, kelengkapan saluran pembayaran, reputasi merek, dan efisiensi konversi (MoonPay, Ramp Network, Banxa).

- Model White-Label B2B: Menyematkan infrastruktur on/off ramp ke dalam dompet atau aplikasi mitra, membagi sekitar 1% biaya transaksi dengan mitra. Tidak perlu membangun merek langsung ke pengguna akhir. Setelah terikat erat dengan mitra besar, biaya migrasi yang tinggi membentuk penghalang masuk (Transak).

- Agregator: Terhubung dengan banyak penyedia layanan on/off ramp, secara otomatis mencocokkan jalur penukaran terbaik, memperoleh biaya layanan perantara. Nilai meningkat seiring jumlah penyedia layanan yang terhubung, tetapi sangat bergantung pada jaringan kemitraan dan memiliki keterbatasan (MELD).

Kasus: MoonPay

MoonPay adalah platform on/off ramp non-custodial. Saat pengguna membeli kripto dengan fiat, aset langsung ditransfer ke dompet mereka sendiri. Pendapatan inti berasal dari biaya transaksi dan spread penukaran: tarif transfer bank 1%, kartu kredit/debit hingga 4,5%, transaksi kecil dikenakan biaya tetap minimum $3,99. Tarif resmi dibagi menjadi tiga tingkatan, dengan jelas mencerminkan logika alokasi pendapatan dan bagi hasil saluran MoonPay.

Pendapatan berasal dari dua sumber utama: lalu lintas (traffic) milik sendiri dan transaksi tertanam di aplikasi pihak ketiga. Strategi intinya adalah menyematkan layanan penukaran ke dalam lebih dari 500 dompet dan aplikasi. Mitra dapat menetapkan tarif mereka sendiri, secara efisien membuka jaringan distribusi skala besar sambil berbagi hasil dengan saluran.

Inspirasi Industri

Bisnis biaya on/off ramp standar terus mengalami tekanan laba. Perang harga terus mempersempit margin kotor. Untuk operasi berkelanjutan jangka panjang, pendapatan biaya satu kali harus diubah menjadi arus kas berulang yang stabil. Oleh karena itu, penyedia layanan on/off ramp langsung ke konsumen (C2C) secara bertahap memperluas ke hilir rantai industri, mengembangkan penerbitan, lapisan penyelesaian, dll. Akuisisi Iron oleh MoonPay dan peluncuran layanan penerbitan stablecoin khusus mengikuti arah transformasi ini, meskipun efektivitas model pendapatan berulang ini masih perlu dibuktikan.

Strategi "penyematan" (embedded) memunculkan dua hasil: beberapa penyedia layanan berkembang secara independen dan membangun hambatan eksklusif (Transak, Turnkey); yang lain diakuisisi oleh perusahaan pembayaran atau penitipan besar, seperti Privy oleh Stripe, Dynamic oleh Fireblocks. Saat ini, jalur mana yang akan menjadi arus utama belum pasti. Namun, tahap on/off ramp dan dompet adalah penghubung kunci yang tidak tergantikan di seluruh industri.

Tahap Transfer On-Chain

Tahap ini bertanggung jawab atas perpindahan stablecoin antar entitas, mencakup skenario seperti transfer pribadi dan pembayaran gaji lintas batas perusahaan. Daya tarik jalur ini terletak pada keunggulan biaya lintas batas stablecoin yang terlihat dan terukur. Biaya transfer lintas batas tradisional rata-rata di atas 6%, sedangkan stablecoin dapat secara signifikan mengurangi biaya ini.

Struktur Industri

Penukaran di kedua ujung dana (dolar AS ke stablecoin, stablecoin ke fiat lokal) akan menghasilkan biaya dan spread nilai tukar. Namun, biaya transfer token on-chain hampir nol. Fokus pendapatan industri tidak terletak pada aksi transfer, melainkan pada penukaran di kedua ujung dan lisensi kepatuhan untuk transfer lintas batas. Waktu pemrosesan lisensi transmisi uang (Money Transmitter License/MTL) di berbagai negara bagian AS membutuhkan 12-24 bulan. Model penyewaan lisensi "kepatuhan sebagai infrastruktur" menjadi saluran profit yang populer.

Model Bisnis

- Infrastruktur B2B Lintas Batas: Membangun sistem penyelesaian (settlement) pembayaran lintas batas perusahaan, mengenakan biaya transfer 5-10 basis poin + spread nilai tukar (berfluktuasi dari puluhan basis poin hingga 1% tergantung saluran pengiriman dan skala). Beberapa institusi melangkah lebih jauh dengan menerbitkan stablecoin mereka sendiri untuk mendapatkan pendapatan bunga cadangan, misalnya penerbitan terbuka (Open Issuance) oleh Bridge (Bridge, BVNK, Conduit).

- Platform Penggajian: Fokus pada pembayaran gaji karyawan global, terhubung langsung antara perusahaan dan karyawan. Pendapatan terdiri dari dua lapisan: biaya berlangganan bulanan SaaS (dikenakan per orang tetap, atau biaya penarikan sekitar 25 basis poin); sekaligus menginvestasikan dana menganggur yang disimpan untuk gaji yang akan dibayarkan, menghasilkan bunga, mirip dengan Rise Earn (Rise, Toku).

- Transfer Lintas Batas Pribadi: Menargetkan transfer remitansi pribadi lintas batas ke pengguna akhir (C2C), mengandalkan stablecoin untuk mengurangi biaya di belakang layar, menetapkan biaya layanan seragam yang rendah, membedakan harga dari penyedia layanan tradisional (Félix Pago).

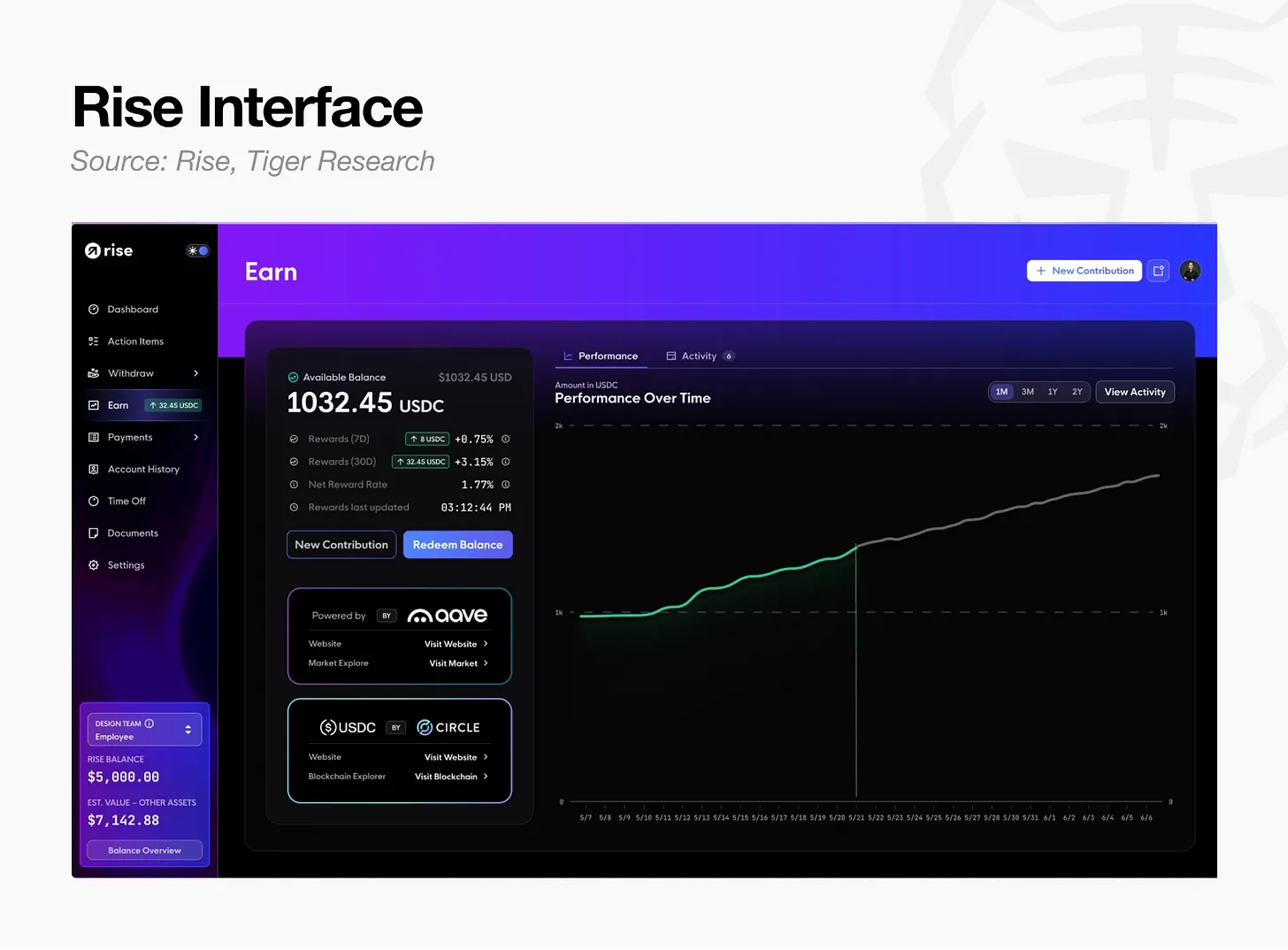

Kasus: Rise

Rise adalah platform penggajian berbasis stablecoin. Perusahaan dapat membayar gaji dalam dolar AS atau USDC. Karyawan dapat memilih dari lebih dari 90 saluran penerimaan fiat atau stablecoin setiap bulan. Platform telah memproses total $1,5 miliar dana, dengan lebih dari setengah penarikan memilih stablecoin. Inti biaya platform bukanlah transfer token, melainkan manajemen keseluruhan alur kerja hubungan kerja: verifikasi KYC/AML otomatis, kontrak kerja yang sesuai regulasi berbagai negara, pembuatan dokumen pajak, mengenakan biaya berlangganan berkelanjutan.

Pendapatan Rise terdiri dari tiga lapisan, sejalan dengan aliran dana gaji:

- Biaya Berlangganan dan Transaksi: Perusahaan memilih salah satu: biaya berlangganan tetap $50 per karyawan per bulan, atau 3% dari total gaji ditambah biaya transfer $2,5 per transaksi. Gaji dibayarkan bulanan, sehingga pendapatan memiliki sifat pembelian berulang yang stabil.

- Layanan Entitas Pekerjaan yang Patuh: Platform bertindak sebagai pemberi kerja legal, menanggung risiko ketenagakerjaan, mengenakan biaya $399 per orang per bulan. Premi berasal dari penanggung risiko kepatuhan, bukan fungsi transfer.

- Peningkatan Nilai Dana Menganggur: Dana gaji yang disetorkan perusahaan untuk dibayarkan, serta USDC yang disimpan karyawan sebelum penarikan, semuanya diinvestasikan ke dalam pool pinjaman Aave di jaringan Arbitrum. Tidak ada biaya penitipan untuk penyetoran dan penarikan. Saat penarikan, platform mengambil bagi hasil 1% dari bunga. Diluncurkan resmi pada Maret 2026.

Gaji dibayarkan secara teratur setiap bulan, sehingga platform secara alami menyimpan banyak dana menganggur yang akan dibayarkan atau belum ditarik. Logika biaya tiga lapis Rise berkembang berlapis: dari berlangganan hubungan kerja, penanggung risiko kepatuhan, hingga peningkatan nilai dana menganggur, menghindari pembebanan biaya murni untuk transfer yang tidak menguntungkan.

Inspirasi Industri

Pemenang akhir di jalur transfer lintas batas bukanlah penyedia layanan dengan biaya transfer terendah, melainkan platform komprehensif yang menghubungkan penukaran di kedua ujung, memiliki lisensi kepatuhan (Mural Pay, Yellow Card), menguasai hubungan kerja pengguna (Rise), dan menambahkan hasil peningkatan nilai (Rise Earn). Akuisisi BVNK, penyedia layanan pembayaran lintas batas, oleh Mastercard hingga $1,8 miliar, mengindikasikan bahwa infrastruktur penyelesaian (settlement) untuk transfer dan pembayaran akan terus terkonsolidasi.

Tahap Pembayaran

Pembayaran adalah skenario inti rantai industri. Penggunaan stablecoin untuk penyelesaian barang dan jasa, akuisisi pedagang (merchant acquiring), dan bisnis kartu pembayaran adalah kekuatan utama di jalur ini. Namun, tingkat kematangan komersialisasi industri belum sesuai harapan pasar. Kecepatan peredaran stablecoin ritel on-chain hanya seperdua puluh dari pasokan uang M1 tradisional: dana pengguna disetorkan sekali dan dikonsumsi secara sporadis, kekurangan aliran kas tertutup dari gaji masuk + konsumsi sehari-hari.

Struktur Industri

Biaya transaksi kartu pembayaran adalah pendapatan inti pembayaran, tumbuh seiring volume transaksi. Namun, frekuensi transaksi ritel relatif rendah, profitabilitas per kartu lemah, dan pendapatan harus dibagi di antara tiga pihak: jaringan kartu (card network), penerbit kartu (issuing bank), dan gateway pembayaran. Bagian dengan laba tinggi sebenarnya bukan berada di merek kartu depan (C2C), melainkan di infrastruktur penerbitan dan penyelesaian (settlement) di belakang layar. Banyak penyedia layanan kartu konsumen tidak memiliki kualifikasi penerbitan sendiri, sangat bergantung pada infrastruktur dasar, dan pendapatan mereka terbatas pada spread penukaran.

Model Bisnis

- Penyedia Layanan Lapisan Pembayaran (Payment Rail): Membangun sistem akuisisi dan penyelesaian (settlement) pedagang. Selain biaya pembayaran, mereka juga dapat menerbitkan stablecoin sendiri untuk memperoleh bunga cadangan. Penerbitan terbuka (Open Issuance) Bridge di bawah Stripe, meniru model bagi hasil cadangan Circle, adalah salah satu bisnis paling menguntungkan di tahap ini (Stripe, BVNK).

- Infrastruktur Penerbitan Kartu (Card Issuing Rail): Menyediakan backend penerbitan kartu bermerek untuk dompet, bursa, dan bank digital. Sebagai anggota utama Visa dan Mastercard, mereka membagi biaya transaksi, memperoleh biaya manajemen proyek dan spread nilai tukar. Keunggulan diferensiasi inti adalah penyelesaian (settlement) real-time on-chain berbasis USDC. Dibandingkan dengan model tradisional, kebutuhan dana jaminan dapat dikurangi hingga 60%, secara signifikan meningkatkan efisiensi penggunaan dana (Rain, Reap).

- Kartu Pembayaran dan Bank Digital untuk Konsumen (C2C): Menyediakan kartu pembayaran dan akun kepada pengguna. Pendapatan berasal dari bagi hasil biaya transaksi, spread nilai tukar, berlangganan keanggotaan, dan hasil pengelolaan dana mengendap. Tanpa kualifikasi penerbitan sendiri, akses untuk memperoleh bunga cadangan terbatas. Kebanyakan bergantung pada penyedia layanan infrastruktur seperti Rain dan Reap (Cypher, KAST).

- Jaringan Kartu (Card Network): Bertanggung jawab atas otorisasi dan penyelesaian (settlement) transaksi. Biaya transaksi menjadi milik penerbit kartu. Jaringan kartu meningkatkan pendapatan seiring volume transaksi melalui biaya layanan jaringan per transaksi. Jaringan kartu besar menyematkan penyelesaian stablecoin ke dalam infrastruktur dasar, memperdalam keterikatan dengan bank mitra (Visa, Mastercard).

Kasus: Rain

Rain adalah infrastruktur backend B2B, membangun kartu konsumsi bermerek sendiri untuk dompet, bursa, dan bank digital. Mitra hanya perlu satu set API untuk terhubung. Sebagai anggota utama Visa dan Mastercard, Rain menangani seluruh proses operasional lisensi, kepatuhan, dan penerbitan kartu.

Alur lengkap saat pengguna menggunakan kartu bank dalam sistem Rain untuk konsumsi offline adalah sebagai berikut:

- Otorisasi Real-Time: Sama seperti kartu bank tradisional melalui jaringan Visa/Mastercard. Pedagang dan konsumen tidak menyadari infrastruktur stablecoin di belakang layar.

- Pemotongan Saldo dan Pencatatan Real-Time: Aset on-chain pengguna dikonversi dan dipotong secara real-time. Rain mengelola seluruh pembukuan proyek secara terpusat.

- Penyelesaian Jaringan Harian (Daily Network Settlement): Rain menyelesaikan semuanya dengan USDC kepada jaringan kartu, tidak terikat waktu batas penyelesaian bank, beroperasi 365 hari setahun tanpa henti. Dana tidak tertunda pada akhir pekan atau hari libur.

- Pengoptimalan Dana Likuid: Dalam mode kredit, pembayaran pengguna tertinggal dari penyelesaian, menciptakan kekurangan dana. Rain mentokenisasi piutang kartu kredit, meminjamkan on-chain sebagai jaminan, mengisi kekurangan dana penyelesaian lebih awal. Total pinjaman berputar melebihi $175 juta, kebutuhan dana jaminan berkurang 60% dibandingkan dengan lembaga penerbit kartu tradisional.

Singkatnya, konsumen menggunakan kartu tanpa sadar akan proses di belakang layar. Rain menangani seluruh pekerjaan backend otorisasi, penyelesaian, dan perputaran dana.

Inspirasi Industri

Inti profitabilitas di jalur pembayaran bukanlah biaya transaksi kartu yang terlihat, melainkan bunga cadangan yang diperoleh dari kualifikasi penerbitan, dan peningkatan efisiensi penggunaan dana dari penyelesaian (settlement) real-time T+0. Sebagian besar merek kartu konsumen hanyalah jendela akuisisi di depan; infrastruktur di belakang sepenuhnya bergantung pada penyedia layanan infrastruktur.

Jaringan kartu besar mengakuisisi langsung infrastruktur pembayaran lintas batas seperti BVNK. Visa, Mastercard, Stripe, dan Google bersama-sama meluncurkan aliansi stablecoin Open USD. Pada dasarnya, ini adalah integrasi vertikal dari sistem penyelesaian mereka sendiri untuk mempertahankan pendapatan bunga cadangan eksklusif.

Tahap Peningkatan Nilai Aset

Peningkatan nilai (yield) adalah tahap akhir rantai industri dan juga yang paling kompleks dari segi model bisnis. Bunga cadangan yang tidak dapat didistribusikan oleh penerbit kepada pengguna akhirnya kembali kepada pemegang di tahap ini. Bisnis pinjam meminjam on-chain telah berkembang menjadi industri manajemen aset on-chain yang lengkap.

Struktur Industri

Di awal, dana pinjam meminjam on-chain dikumpulkan ke dalam pool tunggal. Risiko gagal bayar satu aset dapat menyebar ke seluruh sistem. Sekarang, arsitektur modular dengan isolasi telah menyebar. Jaminan dan persyaratan pinjaman di pasar yang berbeda saling independen. Protokol pinjaman dasar dan vault peningkatan nilai yang dikelola oleh manajer risiko dipisahkan secara berlapis.

Pemisahan ini melahirkan jalur manajemen aset on-chain independen: manajer risiko setara dengan manajer aset tradisional, mengenakan biaya pengelolaan vault (hingga 5% per tahun) dan bagi hasil kinerja (hingga 50% dari keuntungan). Empat pemain teratas di industri menguasai sekitar 65% dari Total Nilai Terkunci (TVL) aset di vault, membentuk struktur oligopoli.

Di atas infrastruktur peningkatan nilai, produk keuangan untuk pengguna akhir bermekaran: produk Aset Dunia Nyata yang Ditokenisasi (Real-World Asset/RWA) seperti obligasi pemerintah AS yang ditokenisasi dan kredit swasta, dolar sintetis penghasil bunga (yield-bearing synthetic dollar), dan jalur restaking.

Model Bisnis

- Protokol Pinjaman (Lending Protocol): Memperoleh selisih suku bunga simpan-pinjam, atau menerima pendapatan protokol melalui penerbitan stablecoin milik sendiri, contohnya GHO oleh Aave. Model Morpho menghapus biaya protokol, mengalirkan semua pendapatan ke manajer risiko hilir dan ekosistem token, bertukar untuk ekspansi skala jaringan (Aave, Morpho).

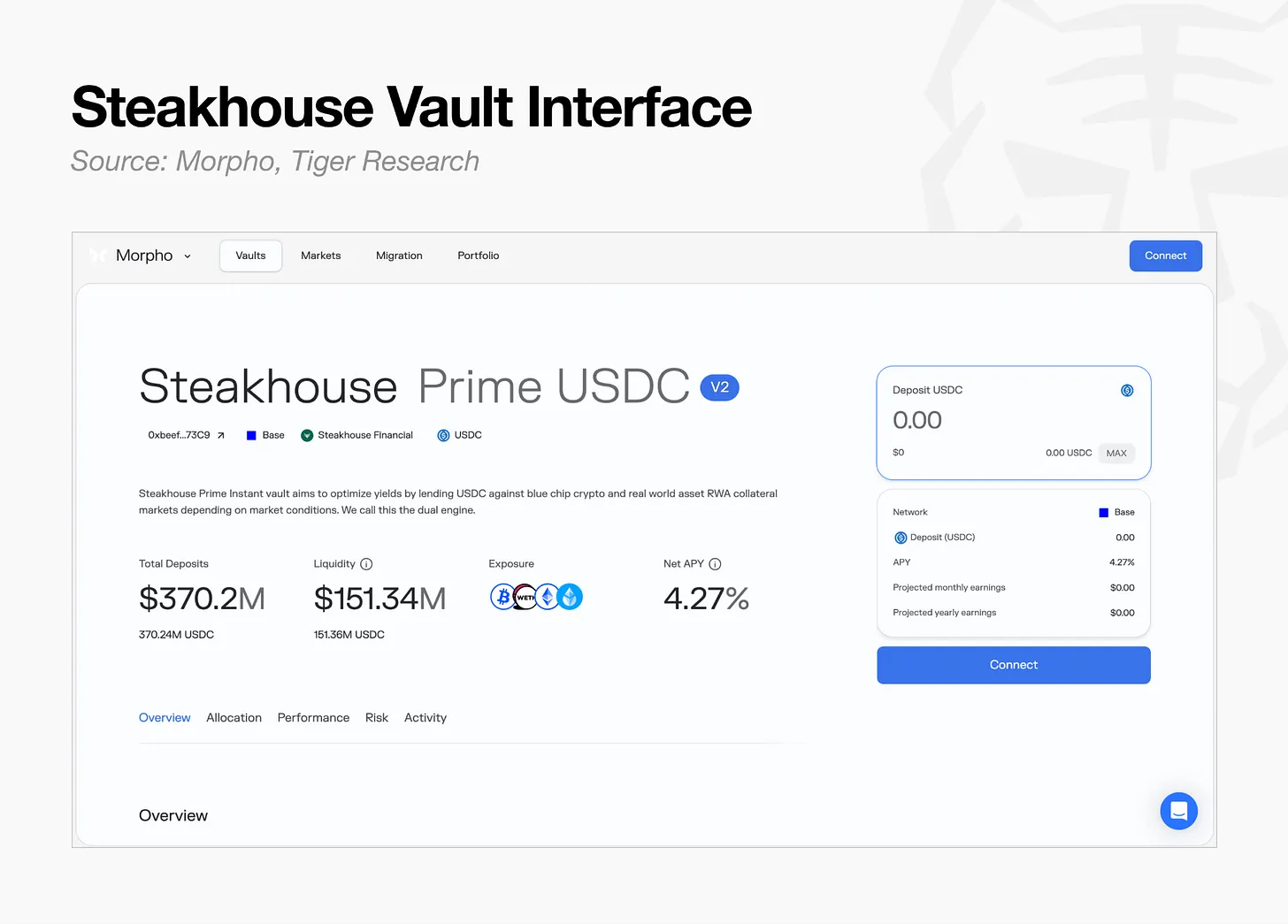

- Manajer Risiko (Risk Manager): Membangun model alokasi aset dan manajemen risiko di atas protokol pinjaman, mengenakan biaya pengelolaan vault. Contohnya tim Steakhouse dengan kurang dari 20 orang mengelola aset senilai $1,7 miliar, mengambil bagi hasil sekitar 5% dari bunga. Biaya operasi jauh lebih rendah daripada lembaga keuangan tradisional (Steakhouse, Gauntlet).

- Vault Peningkatan Nilai RWA: Menerbitkan dan mendistribusikan obligasi pemerintah AS yang ditokenisasi dan dana pasar uang, dengan biaya pengelolaan tahunan 0,15%-0,5%. BlackRock BUIDL sebagai aset dasar, Ondo Finance membungkus dan mengintegrasikannya ke DeFi, Plume Nest mendistribusikan melalui blockchain khusus RWA (BUIDL, Ondo, Nest).

- Dolar Sintetis Penghasil Bunga (Yield-Bearing Synthetic Dollar): Memperoleh pendapatan melalui perdagangan basis (basis trading) delta-netral atau selisih bunga bersih mengambang, membagikan bunga kepada pemegang token. Terbagi menjadi dua jalur: pendapatan derivatif kripto dan jaminan obligasi pemerintah (Ethena, Sky).

- Jalur Restaking: Membuka likuiditas aset yang sudah di-stake, memperoleh pendapatan tambahan. Beberapa penyedia layanan mencapai integrasi vertikal penuh rantai industri, sekaligus mengenakan biaya pengelolaan vault DeFi dan terhubung dengan pembayaran kartu konsumsi (Ether.fi).

Kasus: Steakhouse

Steakhouse Financial termasuk dalam kategori manajer risiko on-chain, yaitu lembaga manajemen aset on-chain. Mereka tidak membangun protokol pinjaman sendiri, tetapi menggunakan infrastruktur yang ada seperti Morpho untuk menjalankan bisnis penasihat investasi: memilih aset jaminan, menetapkan parameter risiko Loan-to-Value (LTV), mengalokasikan dana antar pasar.

Model pendapatan mengacu pada manajer aset tradisional, mengambil biaya pengelolaan dan bagi hasil kinerja dari pendapatan investasi. Protokol pinjaman bertanggung jawab atas operasi dasar, pencatatan, penyelesaian, dan penitipan. Manajer hanya mengandalkan kemampuan profesional manajemen risiko untuk ekspansi skala, tanpa menanggung biaya infrastruktur.

Inspirasi Industri

Saat ini, aset yang dikelola oleh manajer on-chain sekitar $7 miliar. Dibandingkan dengan skala manajemen aset tradisional global sebesar $147 triliun, ruang pertumbuhannya sangat besar.

Namun, prasyarat untuk hasil tinggi adalah stabilitas sistem dasar. Beberapa insiden terakhir seperti lepasnya pasak (depegging) stablecoin dan risiko berantai di industri restaking telah mengungkap risiko ekor (tail risk) yang tidak dapat dihindari hanya dengan audit kontrak pintar.

Dana pasar sedang beralih dari dolar sintetis berhasil tinggi ke produk berjaminan obligasi pemerintah dengan hasil lebih rendah tetapi stabilitas lebih kuat. Permintaan inti investor institusional bukanlah hasil tahunan yang sangat tinggi, melainkan hasil yang dapat diprediksi dan risiko yang dapat dikendalikan.

Arah Pengembangan Masa Depan Rantai Industri Stablecoin

Kunci kemenangan di jalur stablecoin bukanlah sekadar memperluas skala penerbitan, melainkan secara tepat mengunci kelompok pengguna tertentu. Namun, membangun sistem keuangan kripto asli dari nol membutuhkan siklus panjang dan biaya sangat tinggi.

Strategi yang paling layak diimplementasikan adalah menyambungkan keunggulan stablecoin seperti penyelesaian (settlement) real-time sepanjang waktu, biaya transfer rendah, dan peningkatan nilai yang dapat diprogram, ke infrastruktur pembayaran keuangan tradisional yang sudah matang. Akuisisi Bridge oleh Stripe, kerja sama mendalam Mastercard dengan BVNK, dan semua merger besar dalam beberapa tahun terakhir membuktikan tren integrasi antara infrastruktur keuangan tradisional dan teknologi stablecoin.

Dua tren jangka panjang terus memperbesar peluang di jalur ini:

- Penyebaran Stablecoin Mata Uang Fiat Regional: Saat pemerintah atau lembaga berbagai negara meluncurkan stablecoin mata uang lokal, mereka cenderung menggunakan kembali infrastruktur penerbitan yang matang dan saluran bank lokal, daripada membangun seluruh sistem dari nol.

- Integrasi Penuh Keuangan yang Patuh: Lembaga berlisensi seperti JPMorgan Chase, Visa, BlackRock lebih memilih infrastruktur dasar komersial yang matang daripada mengembangkan teknologi sendiri.

Kedua tren ini mendorong perluasan peluang industri secara berkelanjutan ke bagian yang harus dilalui oleh keuangan tradisional saat masuk: jalur penerbitan dan penyelesaian kartu pembayaran, penitipan aset, dan peningkatan nilai aset.

Kesimpulannya, penerbit perlu keluar dari jalur penerbitan yang mengalami persaingan internal homogen. Stablecoin bukanlah produk keuangan independen, melainkan alat peningkatan efisiensi untuk infrastruktur pembayaran tradisional. Pemenang akhirnya adalah perusahaan yang menguasai berbagai infrastruktur di atas infrastruktur dasar keuangan tradisional.

Seiring transformasi struktural industri, pusat nilai industri bermigrasi ke dua arah. 1) Bermigrasi ke hilir ke lapisan penyelesaian (settlement): Siklus penurunan suku bunga melemahkan pendapatan bunga di sisi penerbitan, peningkatan penggunaan stablecoin mendorong nilai infrastruktur penyelesaian dasar terus meningkat. 2) Berintegrasi ke dalam sistem kepatuhan internal: Stablecoin tidak akan menggantikan sistem keuangan yang ada, tetapi akan cepat dimasukkan ke dalam kerangka regulasi yang patuh; stablecoin lokal berbagai negara mengisi kekosongan jaringan stablecoin dolar AS, secara alami menyelesaikan integrasi ekosistem. Tren ini tidak dapat diubah.