Artikel ini dari:Bankless

Kompilasi | Odaily Planet Daily (@OdailyChina); Penerjemah | Azuma (@azuma_eth)

Pada 7 Juli, Strategy mengungkapkan bahwa perusahaan telah menjual 3.588 BTC, senilai sekitar $216 juta, antara 29 Juni dan 5 Juli.

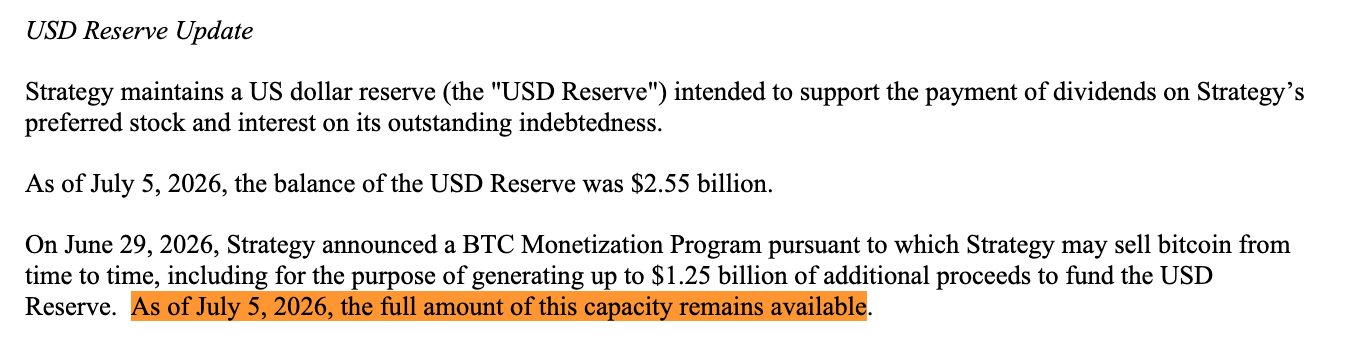

Dana ini digunakan untuk membayar dividen STRC dan menambah cadangan dolar (USD Reserve) yang sebelumnya digunakan untuk membayar dividen. Meskipun penjualan ini telah selesai, Strategy menyatakan bahwa kuota pembangunan cadangan penuh sebesar $12,5 miliar (reserve-building capacity) masih berlaku.

- Catatan Odaily: Dalam "rencana penyelamatan diri" yang diumumkan pekan lalu, Strategy menyatakan telah mengizinkan perusahaan untuk menjual BTC, guna membangun cadangan dolar hingga maksimum $12,5 miliar.

Artinya, penjualan BTC senilai $216 juta oleh Strategy untuk menambah cadangan, tidak diperhitungkan dalam kuota pembangunan cadangan yang sebelumnya diungkapkan.

Secara teknis, keduanya memang memiliki perbedaan: satu adalah "menambah cadangan" (replenishing), yang lain adalah "membangun cadangan" (building). Namun pada kenyataannya, kedua jenis penjualan akhirnya akan mengalir ke kolam cadangan yang sama, untuk tujuan yang sama, hanya dikategorikan untuk penggunaan yang berbeda.

Dari sudut pandang lain, "Program Moneterisasi BTC" (BTC Monetization Program, yaitu menjual koin) yang sebelumnya diungkapkan oleh BTC tidak pernah membatasi Strategy untuk hanya menjual total $12,5 miliar Bitcoin. Yang dibatasi hanyalah salah satu kolam dana — yaitu penjualan BTC untuk "membangun" cadangan dolar.

Program ini juga mengizinkan Strategy untuk menjual BTC untuk tujuan lain, dan inilah yang sedang kita lihat sekarang.

Tiga Kolam Dana

Pada 29 Juni, setelah MSTR dan STRC menghadapi tekanan selama beberapa minggu, Strategy meluncurkan program moneterisasi BTC tersebut sebagai bagian dari "Kerangka Modal Kredit Digital" (Digital Credit Capital Framework) yang lebih besar.

Program ini mengizinkan Strategy untuk menjual Bitcoin, dan sebenarnya menyebutkan tiga penggunaan utama:

- Pertama, Membangun Cadangan (Build the reserve), dapat menjual hingga $12,5 miliar BTC untuk membangun cadangan dolar (USD Reserve);

- Kedua, Menutupi Biaya Saham Preferen dan Utang (Cover the preferreds), yaitu menjual BTC untuk membayar kewajiban dividen tetap dan bunga yang ditanggung Strategy atas saham preferen dan utangnya. Jika manajemen menganggap "menjual BTC lebih menguntungkan daripada menerbitkan saham biasa", mereka juga dapat menggunakan penjualan BTC untuk menambah kembali dana cadangan yang sebelumnya digunakan untuk membayar kewajiban ini.

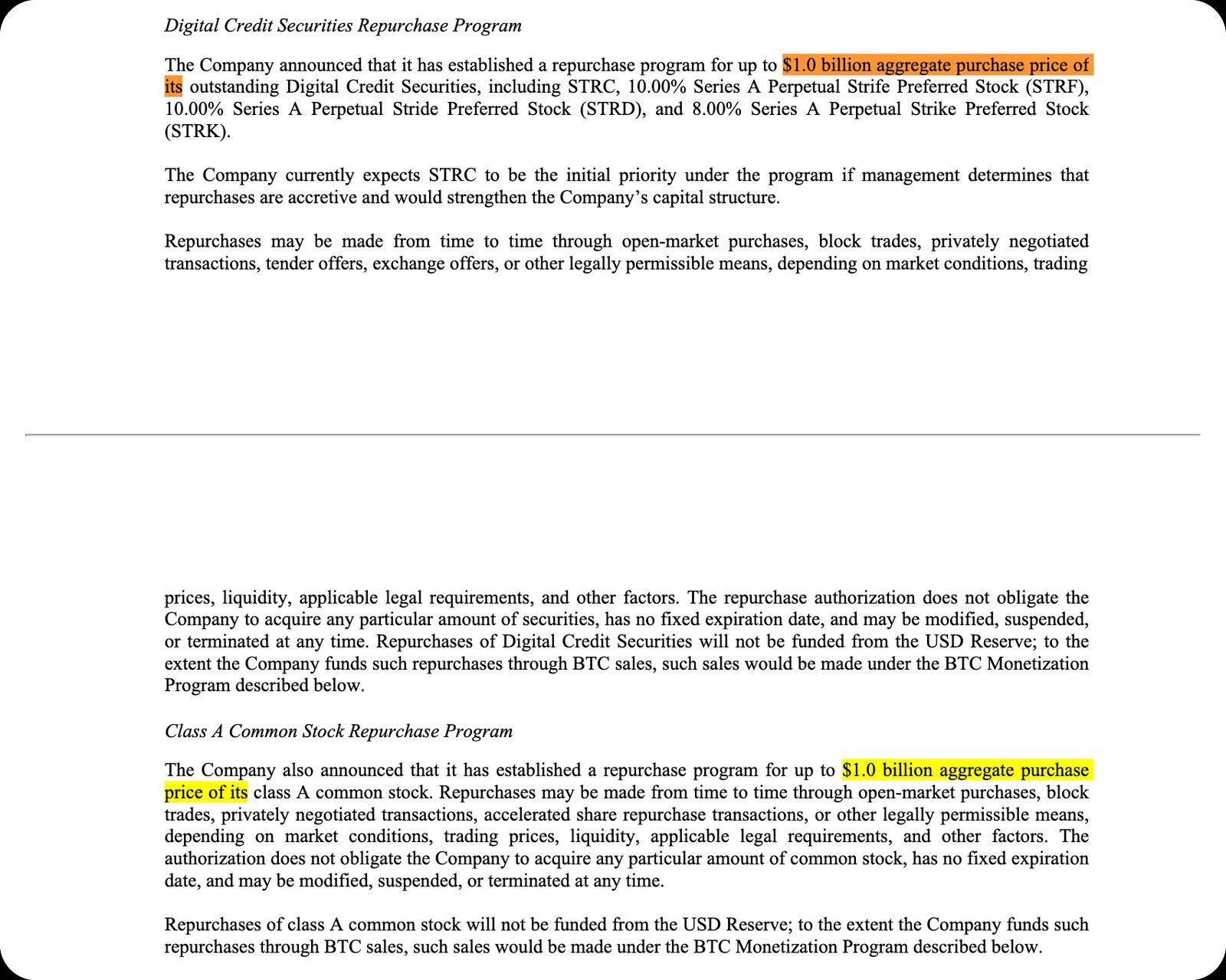

- Ketiga, Mendanai Program Pembelian Kembali (Fund buybacks), yaitu menjual BTC untuk membeli kembali hingga $10 miliar saham preferen (preferred shares) dan hingga $10 miliar saham biasa MSTR (common stock). Selain itu, hasil penjualan BTC juga dapat digunakan untuk menutupi pajak terkait, biaya, dan pengeluaran lainnya.

Pada saat itu, seluruh diskusi pasar berfokus pada kuota $12,5 miliar dari kolam dana pertama, tetapi kenyataannya jauh lebih dari itu.

Hanya dengan melihat kolam dana ketiga, sebenarnya sudah menambah kuota penjualan tambahan sebesar $20 miliar. Oleh karena itu, hanya menghitung bagian yang memiliki batasan eksplisit, skala penjualan BTC Strategy yang saat ini dirancang sudah melebihi $30 miliar, dan ini belum termasuk kolam dana untuk membayar dividen, bunga, serta menambah cadangan — bagian ini saat ini tidak mengungkapkan batasan eksplisit apa pun.

Membangun (Building) dan Menambah (Replenishing)

Di sinilah letak kehalusannya yang sesungguhnya.

Tujuan keberadaan Cadangan Dolar (USD Reserve) adalah untuk membayar kewajiban dividen saham preferen dan bunga utang ini. Dalam kerangka kebijakan saat ini, cadangan ini tidak dapat digunakan untuk pembelian kembali saham.

Per 28 Juni, ukuran cadangan dolar Strategy adalah $25,5 miliar, cukup untuk menutupi kewajiban pembayaran utang dan saham preferen perusahaan tahunan sekitar $17,6 miliar, setara dengan periode jaminan sekitar 17 bulan. Dewan Strategy menetapkan persyaratan minimum untuk mempertahankan tingkat cakupan 12 bulan, kecuali disetujui oleh dewan untuk menurunkan standar ini.

Inilah mengapa batas antara "membangun cadangan" dan "menambah cadangan" perlu diperhatikan.

- Menjual BTC sebelum membayar dividen, menambahkan uang tunai ke cadangan: Ini didefinisikan sebagai "membangun" (building).

- Menggunakan cadangan untuk membayar dividen, kemudian menjual BTC untuk menambah kembali cadangan: Ini didefinisikan sebagai "menambah" (replenishing).

Program ini menganggap keduanya sebagai kategori yang berbeda, tetapi pada dasarnya mereka melakukan hal yang sama — mengubah BTC menjadi uang tunai untuk menutupi pembayaran dividen saham preferen dan bunga.

Detail ini sebenarnya sudah diungkapkan dalam dokumen, tetapi penjualan beberapa hari yang lalu membuat perbedaan klasifikasi ini semakin jelas. Strategy menjual BTC senilai $216 juta, menggunakan dananya untuk membayar dividen dan menambah cadangan, sementara secara bersamaan masih mengumumkan bahwa kuota pembangunan cadangan $12,5 miliar mereka tetap utuh.

Sekarang, pasar perlu mulai memahami "bahasa khusus" Strategy: "Membangun" dan "Menambah" pada dasarnya hanyalah klasifikasi akuntansi, tetapi mereka menentukan apakah penjualan BTC Strategy akan menggunakan "kuota terbuka" yang dilihat pasar.

Dari Penimbunan Koin, ke Manajemen Modal Aktif

Dalam pengumuman 29 Juni, Michael Saylor menyatakan bahwa kerangka kerja ini mencerminkan kebutuhan Strategy akan "likuiditas, disiplin, dan manajemen modal aktif" (liquidity, discipline, and active capital management).

CEO Strategy Phong Le bahkan lebih langsung: "Strategy sedang beralih dari model penerbitan modal satu arah, ke model manajemen modal aktif."

Seperti yang dijelaskan Matt Walsh dan Jeff Dorman dari Castle Island dalam podcast pekan lalu, Strategy sebenarnya secara bertahap telah berubah menjadi sebuah dana lindung nilai yang dikelola secara aktif (actively managed hedge fund).

Narasi Strategy di masa lalu sangat sederhana: menjual saham MSTR → membeli Bitcoin → memberi investor eksposur BTC berleverage. Namun logikanya sekarang berbeda.

Sekarang, Strategy sedang membeli dan menjual berbagai komponen dalam struktur modalnya sendiri, untuk mengelola hubungan tekanan antara saham biasa (MSTR), saham preferen (preferred shares), cadangan dolar (reserve), dan aset Bitcoin (BTC).

Dinamika ini juga membawa konflik kepentingan baru, Walsh dan Dorman mencatat:

- Menjual saham biasa dapat mendukung dividen saham preferen, tetapi akan menekan premium MSTR relatif terhadap nilai BTC yang dimilikinya;

- Menjual Bitcoin dapat memperpanjang durasi arus kas, tetapi akan semakin melemahkan narasi inti "tidak pernah menjual";

- Mendukung sistem saham preferen dapat mempertahankan kepercayaan pasar, tetapi akan menghabiskan cadangan kas;

- Memotong dividen saham preferen dapat melindungi likuiditas, tetapi dapat menyebabkan harga saham preferen anjlok.

Yang disebut "celah cadangan" ini merupakan cerminan dari perubahan ini. Sekarang, Bitcoin tidak lagi hanya aset yang terus diakumulasikan oleh Strategy, tetapi sedang menjadi alat neraca (balance-sheet lever), digunakan untuk menjaga sistem saham preferen tetap berjalan.

Apa yang Akan Kita Lihat pada Akhirnya

Sekarang, investor harus menilai apakah Saylor mampu mengoperasikan "mesin" seperti ini — setiap kali satu tuas dalam struktur modal disesuaikan, itu akan membantu satu bagian, sementara mungkin mengancam bagian lain.

Inilah kesimpulan yang paling perlu diperhatikan setelah pengungkapan dokumen 6 Juli. Strategy sebenarnya tidak kehabisan pilihan. Mereka mungkin memiliki ruang gerak yang lebih banyak daripada yang terlihat di permukaan pasar.

Tolong jangan salah paham lagi, bahwa kuota $12,5 miliar mewakili batas total penjualan Bitcoin Strategy.

Sekarang, Strategy telah menjadi sebuah institusi yang perlu dipahami kembali oleh pasar. Saat ini, setiap istilah khusus menjadi semakin penting:

- Membangun (build);

- Menambah (replenish);

- Menerbitkan (issue);

- Membeli Kembali (repurchase);

- Mempertahankan (defend);

Sama seperti pengamat Fed yang akan menganalisis setiap tanda baca dalam setiap pernyataan kebijakan, pasar juga harus membedah setiap istilah yang digunakan Strategy, menilai apa artinya bagi penjualan BTC di masa depan.

Dengan meluncurkan program ini, Strategy telah memberi dirinya lebih banyak fleksibilitas, tetapi kontradiksi mendasar masih ada. Ini tidak lagi sekadar "transaksi Bitcoin berleverage", sekarang ini telah menjadi taruhan tentang kemampuan manajemen modal aktif.

Apakah Strategy dapat terus melakukan "menjual BTC", "menambah cadangan", "menerbitkan sekuritas", "membeli kembali saham", "memelihara struktur modal" dengan baik, sambil memastikan tidak ada satu pun dari bagian ini yang merusak bagian lainnya?

Saya secara pribadi tidak ingin bertaruh tentang ini.