Pada tanggal 22 waktu setempat, Kevin Warsh menjabat sebagai Ketua Dewan Gubernur Federal Reserve Amerika Serikat.

Berlatarbelakang dari bank investasi Wall Street dan pernah mengalami penanganan krisis keuangan 2008, Warsh tidak memiliki latar belakang akademik seperti pejabat bank sentral tradisional, namun dia mengemukakan proposal kebijakan alternatif "penyusutan neraca + penurunan suku bunga", dengan maksud untuk membentuk ulang aturan operasional kebijakan moneter The Fed.

Tuntutan reformasinya untuk mengubah mekanisme pengambilan keputusan The Fed dan memperketat pernyataan kebijakan, tidak hanya memberikan gagasan pemecahan baru bagi The Fed yang terjebak dalam dilema "perluasan neraca fiskal, penyusutan neraca moneter terhambat", tetapi juga membawa variabel yang tidak diketahui bagi pasar modal global, sistem kredit dolar AS, dan bahkan pola alokasi aset global.

Pergantian kepemimpinan yang tampaknya sederhana ini bukanlah serah terima kekuasaan rutin, melainkan titik balik kunci yang akan membentuk ulang logika pengambilan keputusan The Fed, mengganggu pergerakan aset inti seperti obligasi AS, dolar AS, komoditas, dan lebih jauh lagi mengubah kembali tatanan moneter dan keuangan global. Berikut ini, selamat menikmati:

Sumber丨Mi Kuang Tou Zi

21 April 2026, ruang sidang Komite Perbankan Senat AS dipenuhi penonton.

Orang yang duduk di kursi saksi tersebut, deklarasi aset pribadinya melebihi 130 juta dolar AS, istrinya adalah ahli waris keluarga Estée Lauder, dengan total kekayaan sekitar 2,7 miliar dolar AS. Dia adalah calon Ketua The Fed terkaya dalam sejarah 112 tahun The Fed.

Namanya adalah Kevin Warsh ( Kevin Warsh ).

(Elizabeth Frantz/Reuters)

Jumat, 22 Mei, Trump memimpin upacara sumpah di Gedung Putih, secara resmi menyerahkan tongkat The Fed kepada Warsh. Warsh menjadi orang yang mengendalikan lembaga keuangan paling kuat di dunia.

01 Bagaimana Sebenarnya The Fed Menentukan Suku Bunga

Banyak orang mengira Ketua The Fed sendirilah yang memutuskan, kenyataannya tidak demikian.

Keputusan suku bunga The Fed ditentukan melalui pemungutan suara oleh Komite Pasar Terbuka Federal ( FOMC ), 12 anggota pemungut suara masing-masing memberikan satu suara, disetujui oleh mayoritas. Kekuatan Ketua terletak pada penentuan agenda dan pengarahan opini.

Dengan kata lain, dia menentukan apa yang akan dibahas dan bagaimana membahasnya, tetapi pada akhirnya tetap harus mengandalkan jumlah suara.

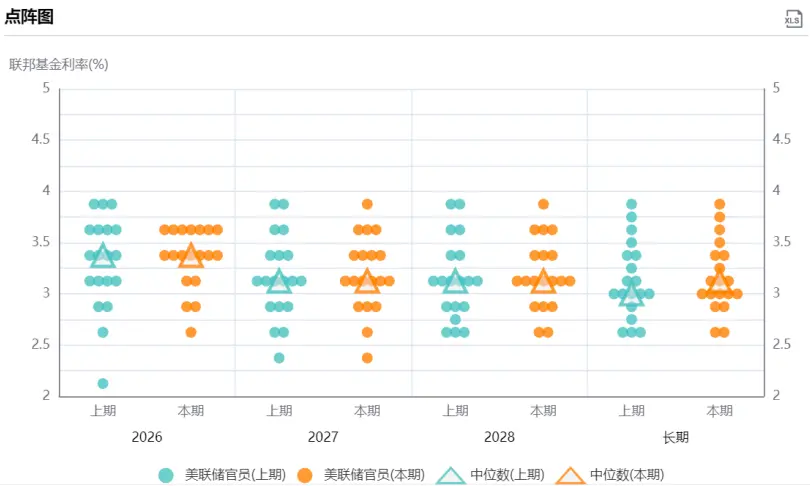

Setiap bulan Maret, Juni, September, Desember setelah pertemuan FOMC, The Fed merilis dua alat kunci:

-

Satu adalah Dot Plot ( Dot Plot ). Setiap anggota secara anonim menandai ekspektasi mereka terhadap suku bunga masa depan, dikumpulkan menjadi satu diagram. Pasar membaca sinyal dovish atau hawkish darinya.

Sumber: Dot Plot The Fed

-

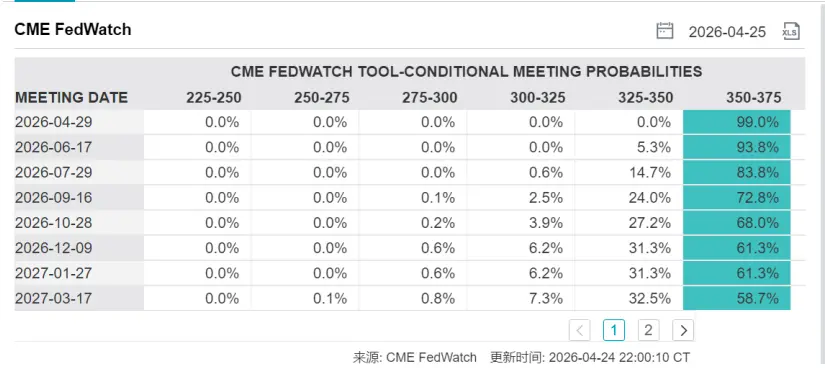

Yang lain disebut Summary of Economic Projections ( SEP ), berisi prediksi untuk pertumbuhan PDB, tingkat pengangguran, dan inflasi. Trader pasar biasanya menggabungkan informasi ini dengan alat FedWatch dari Chicago Mercantile Exchange, mengubahnya menjadi probabilitas penurunan atau kenaikan suku bunga, grafik ini sangat umum (seperti gambar di bawah).

Memahami mekanisme ini penting, karena hal pertama yang akan diubah Warsh setelah menjabat adalah mekanisme itu sendiri.

02 Ketua Fed Terkaya: Perwakilan Wall Street?

Mari kita lihat riwayat hidup Warsh, penulis saat membacanya memiliki perasaan: ini bukan resume pejabat pemerintah, melainkan lebih seperti daftar orang terkenal Wall Street.

Warsh lahir tahun 1970 di Albany, New York, lulusan Sarjana Kebijakan Publik Universitas Stanford, Doktor Hukum Fakultas Hukum Harvard. Setelah lulus bergabung dengan Morgan Stanley, melakukan bisnis merger dan akuisisi, kemudian menjabat sebagai Wakil Presiden dan Direktur Eksekutif. Tahun 2002 dipilih oleh George W. Bush untuk masuk ke Gedung Putih, menjabat sebagai Sekretaris Eksekutif Dewan Ekonomi Nasional.

Tahun 2006, Warsh yang berusia 35 tahun diangkat sebagai Gubernur The Fed, salah satu Gubernur termuda dalam sejarah The Fed saat itu. Selama menjabat, dia adalah anggota inti tim Ben Bernanke dalam menangani krisis keuangan 2008, bertanggung jawab atas komunikasi dan koordinasi dengan lembaga keuangan utama Wall Street, seperti akuisisi Bear Stearns, kebangkrutan Lehman, penyelamatan AIG, dia adalah perantara kunci.

Setelah meninggalkan The Fed tahun 2011, Warsh bergabung dengan kantor keluarga Duquesne milik investor legendaris Stanley Druckenmiller, dengan gaji tahunan lebih dari 10 juta dolar AS. Dia juga menjabat sebagai direktur UPS dan raksasa e-commerce Korea Coupang, serta menjadi peneliti di Institut Hoover Universitas Stanford.

Pengungkapan keuangan April 2026 menunjukkan, aset pribadi Warsh berada di antara 131 juta hingga 226 juta dolar AS, memegang posisi besar di hedge fund Juggernaut Fund, juga memegang saham di Polymarket, SpaceX, serta beberapa perusahaan kripto. Sementara istrinya Jane Lauder adalah cucu pendiri Estée Lauder, Forbes memperkirakan kekayaan pribadinya sekitar 1,9 miliar dolar AS. Sedangkan Powell saat dikonfirmasi tahun 2018 dianggap sebagai Ketua The Fed terkaya dalam sejarah, dengan kisaran aset 19 juta hingga 75 juta dolar AS. Skala aset Warsh adalah beberapa kali lipat dari Powell.

Melalui riwayat hidupnya, saya berpikir dia sangat memahami logika operasional pasar modal, seperti likuiditas, leverage, rantai transmisi ekspansi neraca.

03 Bukan Birokrat Teknis?

Jujur saja, Warsh bukanlah gubernur bank sentral tipe akademis.

Dia tidak memiliki gelar doktor ekonomi, tidak pernah menerbitkan makalah berpengaruh di kalangan akademis. Dibandingkan dengan Ben Bernanke yang menangani krisis subprime mortgage adalah profesor ekonomi Princeton, atau Janet Yellen yang pernah menjadi profesor di UC Berkeley, latar belakang akademik Warsh jelas lebih tipis.

Tetapi dia mengajukan proposal kebijakan yang sangat diperhatikan pasar: Penyusutan Neraca + Penurunan Suku Bunga.

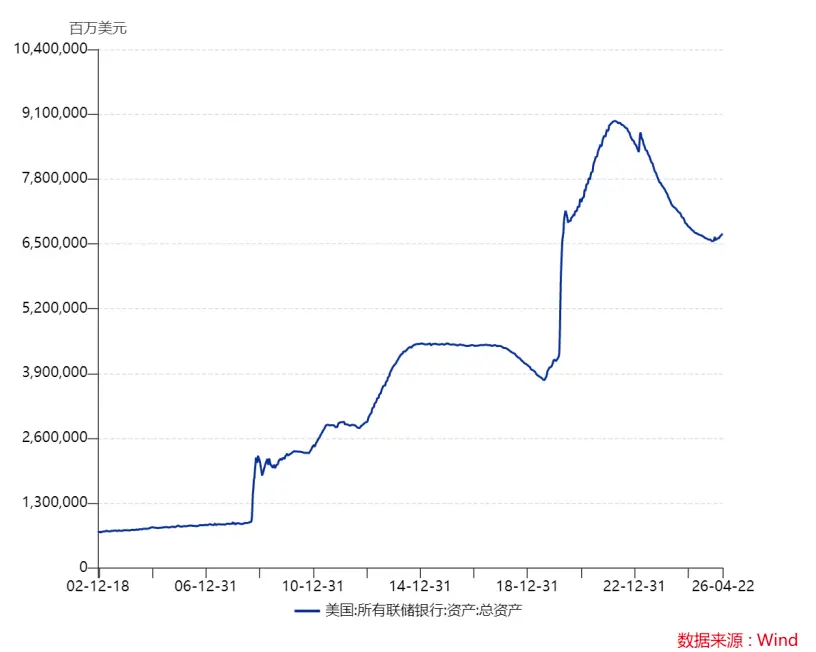

Logika teori Warsh seperti ini: sejak September 2024, The Fed telah menurunkan suku bunga kumulatif 175 basis points, tetapi imbal hasil obligasi jangka panjang tidak turun malah naik. Dia berpikir masalahnya terletak pada neraca The Fed yang besar sebesar 6,7 triliun dolar AS, ekspansi neraca itu sendiri setara dengan penurunan suku bunga implisit, kata-kata aslinya adalah "jika mesin cetak uang bisa diam, suku bunga kebijakan bisa lebih rendah", jadi secara teori perlu penyusutan neraca untuk membuka ruang, agar alat suku bunga benar-benar berfungsi.

Penurunan suku bunga dan penyusutan neraca adalah dua hal yang sangat berbeda.

Penurunan suku bunga adalah alat harga, mengatur suku bunga dana federal; penyusutan neraca adalah alat kuantitas, mengecilkan skala neraca. Penurunan suku bunga adalah pelonggaran, penyusutan neraca adalah pengetatan, arah keduanya berlawanan. Maksud Warsh adalah pertama-tama mengetatkan kuantitas, kemudian melonggarkan harga, tetapi ini sangat menuntut presisi operasional yang tinggi.

Ada masalah yang lebih kritis: The Fed hampir tidak mungkin bisa menyusutkan neraca lagi.

Quantitative tightening era Powell telah berakhir secara resmi pada Desember 2025. Neraca telah menyusut lebih dari 2 triliun dari puncak hampir 9 triliun dolar AS selama pandemi, saat ini stabil di sekitar 6,7 triliun. The Fed saat ini berada dalam kondisi mempertahankan status quo: membeli cukup obligasi pemerintah untuk mencocokkan pertumbuhan permintaan cadangan bank, tidak memperluas maupun menyusutkan neraca.

Warsh dan Gubernur The Fed Miran dan lainnya menganjurkan untuk memulai kembali penyusutan neraca. Namun masalahnya adalah, sisi fiskal menginjak pedal gas dengan keras ke arah sebaliknya. Defisit sedang meluas, pemotongan pajak dalam "Big and Beautiful Act" akan ditambah lagi, Departemen Keuangan perlu terus menerbitkan utang baru. Jika The Fed secara bersamaan memulai kembali penyusutan neraca, akan terjadi situasi tidak membeli kembali obligasi jatuh tempo bahkan menjual, sama dengan dua penjual berebut pembeli yang sama, suku bunga jangka panjang akan lepas kendali. Hasil buruk lelang obligasi AS 20 tahun pada Mei 2025 adalah sinyal peringatan.

Kontradiksi inti saat ini adalah fiskal sedang memperluas neraca, sisi moneter terhambat dalam penyusutan neraca.

Pada tingkat ekstrem sejarah, fiskal sedang mengembang, The Fed tidak bisa menyusut. Jadi pisau bedah yang benar-benar bisa digerakkan Warsh, bukan pada neraca, melainkan pada kerangka kebijakan moneter, dia dapat mendesain ulang kerangka target inflasi, mengurangi ketergantungan pada forward guidance, memperbaiki disiplin pernyataan pejabat The Fed. Singkatnya, dia tidak bisa mengubah volume The Fed, tetapi dia bisa mengubah cara The Fed berbicara dan logika pengambilan keputusan.

Menganalisis pidato publik, kesaksian Kongres, dan wawancara media Warsh dari 2009 hingga 2025, dapat menggambarkan gambaran yang jelas: di era Obama, dia adalah pihak hawkish yang teguh.

Citadel Securities pernah merilis sebuah laporan: "A Framework for Chair Warsh", yang menyebutkan bahwa Warsh selama menjabat memiliki 13 pidato publik yang secara khusus menekankan risiko kenaikan inflasi, sedangkan pada periode itu inflasi inti PCE jarang melebihi 2,5%, tingkat pengangguran pernah mencapai 10%.

Tahun 2010, dia dalam pemungutan suara FOMC mendukung rencana QE2 600 miliar dolar AS Ben Bernanke, tetapi pada saat yang sama menerbitkan artikel di The Wall Street Journal, menyebutkan kelemahan ekonomi disebabkan oleh kebijakan fiskal dan regulasi pemerintahan Obama. Pada masa jabatan pertama Trump, sikapnya mulai berubah.

Tahun 2018, setelah dilewati Trump dan tidak dinominasikan sebagai Ketua The Fed, Warsh memperingatkan di The Wall Street Journal bahwa proteksionisme perdagangan Trump akan merusak pertumbuhan ekonomi. Pada 2024-2025, sikapnya berubah lagi.

Setelah The Fed menurunkan suku bunga 50 basis points pada September 2024, Warsh mengkritik penurunan suku bunga ini sebagai "tindakan impulsif tanpa dasar teori". Hanya 13 bulan kemudian, pada November 2025, dia kembali menulis di The Wall Street Journal menyerukan The Fed seharusnya lebih agresif menurunkan suku bunga.

Beberapa pengkritik menunjukkan, posisi kebijakan moneter Warsh menyesuaikan dengan pergantian pemilik Gedung Putih, lebih fleksibel saat pemerintahan Republik, lebih keras saat pemerintahan Demokrat. Namun tidak ada salahnya melihat dari sudut pandang lain, ini justru merupakan ciri khas seorang monetaris pragmatis: tidak terikat oleh kerangka teori tunggal apa pun, membuat penilaian berdasarkan lingkungan politik ekonomi saat ini.

Dalam sidang dengar pendapat 21 April, Warsh mengemukakan pemikiran ini, secara eksplisit menyatakan akan melaksanakan perubahan rezim The Fed ( regime change ). Dia berpikir pejabat The Fed terlalu banyak berbicara. Dalam pandangannya, "mencari kebenaran lebih penting daripada mengulang pernyataan".

04 Independensi: Apa yang Dia Katakan, Apa yang Tidak Dia Katakan

Pertarungan paling inti dalam sidang dengar pendapat berpusat pada satu pertanyaan: Bisakah kamu menahan tekanan penurunan suku bunga dari Trump?

Jawaban Warsh dirancang dengan hati-hati. Dalam pernyataan pembukaannya dia menulis: "Independensi kebijakan moneter sangat penting." Ketika Senator Kennedy bertanya apakah dia akan menjadi "boneka" Trump, dia menjawab: "Sama sekali tidak. Presiden tidak pernah meminta saya untuk menentukan sebelumnya, berjanji, menetapkan, atau memutuskan keputusan suku bunga apa pun." Tetapi dia sekaligus menyisipkan kalimat kunci: "Ketika pejabat terpilih, baik itu presiden, senator, atau anggota kongres, mengungkapkan pandangan mereka tentang suku bunga, saya tidak berpikir ini khususnya mengancam independensi operasional kebijakan moneter."

Makna tersirat dari kalimat ini mungkin: Trump secara terbuka menyerukan penurunan suku bunga, dalam pandangan Warsh tidak membentuk ancaman terhadap independensi. Hanya mengungkapkan pendapat. Sebagai perbandingan, Powell pada tahun 2019 menghadapi tekanan serupa dari Trump, memilih untuk langsung mengabaikan tweet presiden, dan dalam konferensi pers menekankan "kami tidak akan terpengaruh oleh pertimbangan politik jangka pendek".

Ungkapan Warsh lebih lunak, memberikan lebih banyak ruang opini kepada Gedung Putih.

Selain itu, Warsh selalu menganjurkan The Fed harus "tetap di jalurnya sendiri" ( stay in its lane ), memperkecil ruang lingkup fungsi, tidak terlibat dalam diskusi kebijakan sosial dan fiskal. Ini sejalan dengan arah Trump yang ingin melemahkan kekuasaan administratif The Fed.

05 Apa Maknanya bagi Alokasi Aset

Kembali ke masalah praktis. Kendala realistis setelah Warsh menjabat adalah memulai kembali penyusutan neraca terhambat oleh ekspansi fiskal, penurunan suku bunga dibatasi oleh inflasi yang belum mencapai target, reformasi kerangka membutuhkan dukungan mayoritas FOMC... Dan untuk ini saya memiliki pemikiran berikut:

Pertama, volatilitas pasar obligasi AS kemungkinan besar tetap tinggi. Fiskal sedang memperluas neraca, sisi moneter terhambat menyusutkan neraca, berarti tekanan pasokan obligasi AS tidak akan mereda. Warsh ingin menyusutkan neraca tetapi tidak bisa bergerak, Departemen Keuangan terus menerbitkan utang, pasar membutuhkan lebih banyak pembeli swasta untuk menyerap pasokan. Suku bunga jangka panjang mudah naik sulit turun, indikator volatilitas obligasi AS mungkin terus berada pada level tinggi. Bagi investor yang telah mengalokasikan obligasi AS, kepastian instrumen jangka pendek lebih tinggi daripada jangka panjang, jangan bertaruh arah pada obligasi jangka panjang.

Kedua, jangkar kredit jangka panjang dolar AS sedang goyah. Ini adalah tren struktural, tim strategi Huatai Securities baru-baru ini dalam laporan mendalam menguraikan "de-dolarisasi" menjadi tiga tingkat: de-aset dolar (modal swasta menjual), de-cadangan dolar (bank sentral mengurangi), de-penyelesaian dolar (pembayaran perdagangan beralih). Ketiganya saling memperkuat tetapi ritme berbeda: de-aset dolar bersifat impulsif, didorong sentimen; de-cadangan dan de-penyelesaian dolar adalah proses lambat dalam hitungan tahun bahkan puluhan tahun.

Hingga akhir 2025, porsi dolar AS dalam cadangan devisa global telah turun menjadi 56,77%, terendah sejak 1994. Angka ini pada tahun 2001 masih 73%.

Ketiga, sistem petrodolar sedang muncul retakan. Pada tingkat data, Maret 2026 penyelesaian perdagangan minyak Timur Tengah dengan China dalam yuan telah melampaui 41%, yuan untuk pertama kalinya menjadi mata uang penyelesaian terbesar kedua dalam perdagangan minyak Timur Tengah; Iran sejak Januari 2026 penyelesaian minyak ke China 100% dalam yuan; sistem pembayaran lintas batas yuan pada Maret volume transaksi harian rata-rata mencapai 920,5 miliar yuan, tertinggi dalam 12 bulan terakhir.

Ada satu dimensi yang mudah diabaikan: jika Warsh dapat membangun kembali kredit kebijakan The Fed melalui reformasi kerangka, dalam jangka pendek justru mungkin memperlambat perdagangan emosional de-dolarisasi, karena kepercayaan pasar sebagian pulih. Tetapi dalam jangka panjang, selama pola ekspansi fiskal, hambatan penyusutan neraca moneter tidak berubah, pergeseran pusat kredit dolar AS tidak akan berhenti, ini tidak banyak hubungannya dengan siapa yang menjadi Ketua The Fed.

Bagi investor umum, inti strategi menghadapinya adalah diversifikasi. Dalam lingkungan volatilitas kredit dolar AS yang meningkat, emas sebagai aset cadangan tanpa risiko kredit berdaulat, tetap merupakan bagian yang tidak terpisahkan dalam portofolio. Pada saat yang sama, aset yuan, khususnya obligasi pemerintah China, bobotnya dalam realokasi aset global sedang terangkat secara pasif.

Pengumuman No. 7 yang baru dirilis CSRC sangat menarik, patut dipikirkan, jika ada kesempatan bisa dibicarakan, menurut penulis, ini adalah salah satu mata rantai penting dalam proses internasionalisasi yuan.

Tetapi pasar sudah mulai menentukan harga "Era Warsh".

★ Pernyataan: Hal di atas hanya mewakili posisi pribadi penulis, hanya untuk referensi belajar dan komunikasi.

Tautan asli