Penulis: Long Yue

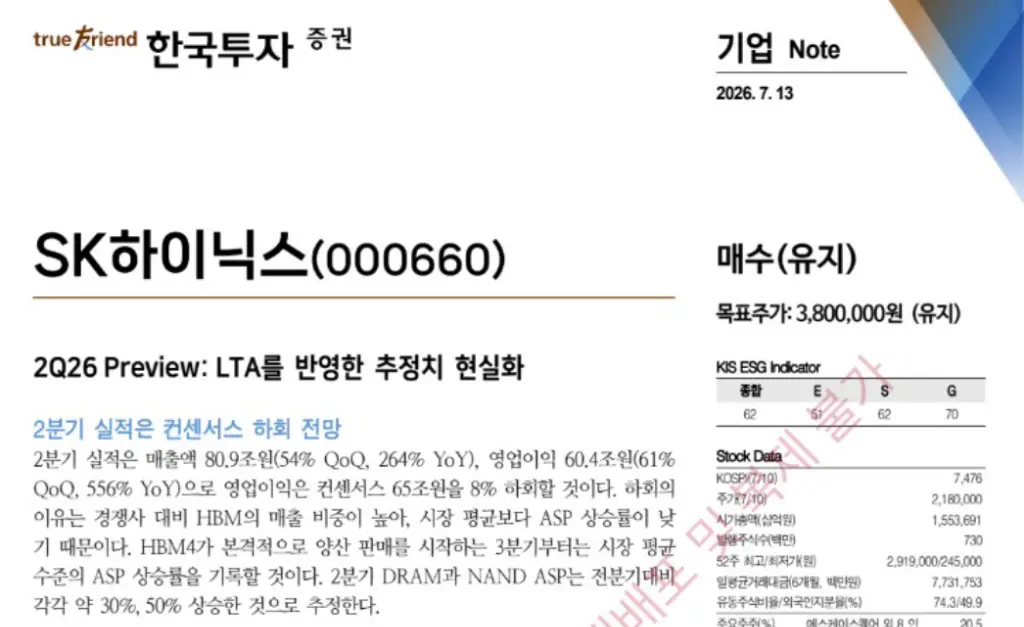

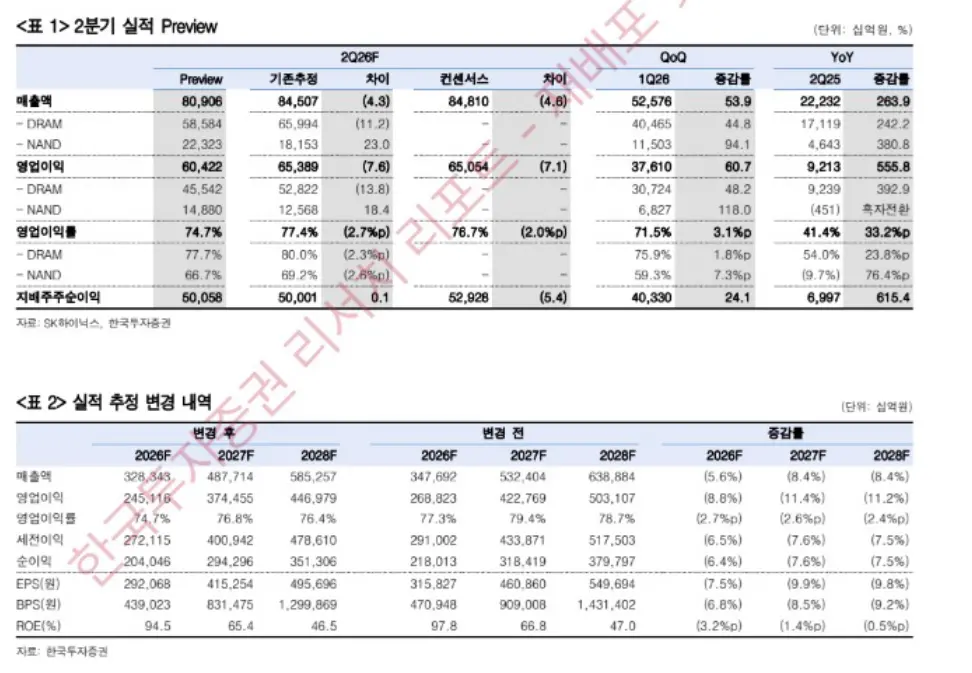

Tanggal 13 Juli, broker lokal Korea, KIS, merilis laporan peramalan kinerja kuartal kedua SK Hynix. Diperkirakan pendapatan Q2 SK Hynix mencapai 80,9 triliun won, naik 54% secara kuartalan dan melonjak 264% secara tahunan; laba operasional mencapai 60,4 triliun won, tumbuh 61% kuartalan dan 556% tahunan.

Angkanya terlihat mengesankan, namun masalahnya adalah: konsensus pasar adalah 65 triliun won, prediksi KIS sekitar 8% lebih rendah dari konsensus.

Penyimpangan ini langsung memicu pasar.

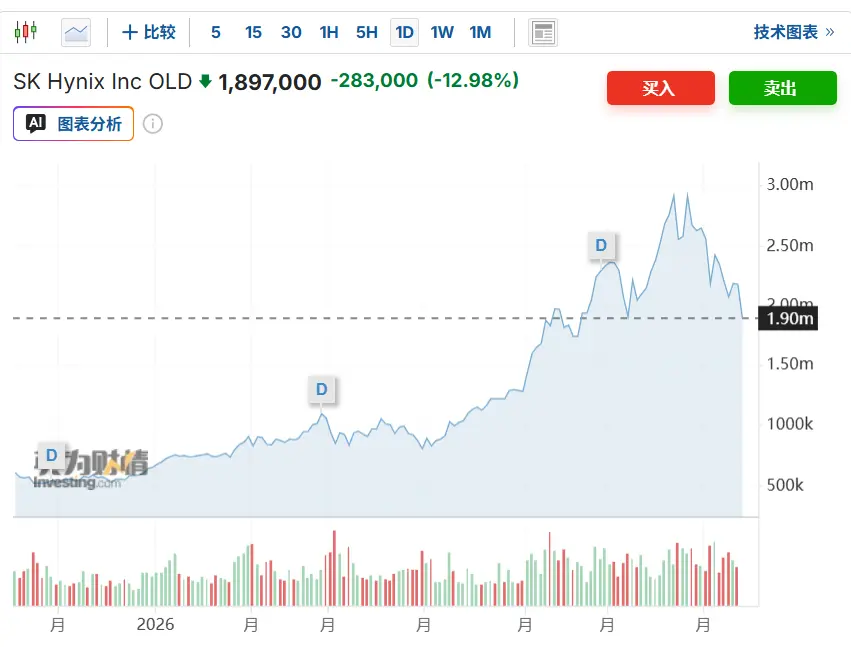

Setelah pasar saham Korea dibuka, harga saham SK Hynix dengan cepat turun lebih dari 10%, jatuh di bawah level 2 juta won, terkoreksi 33% dalam waktu hanya tiga minggu sejak posisi tertinggi sejarah pada 25 Juni.

Proporsi HBM Tinggi, Justru Menarik ASP Turun

Dalam laporannya, KIS menjelaskan alasan inti laba tidak sesuai konsensus: proporsi pendapatan HBM (High Bandwidth Memory) SK Hynix lebih tinggi daripada rekan sejenisnya, proporsi pengiriman terlalu tinggi, menyebabkan kenaikan harga jual rata-rata (ASP) lebih rendah daripada rata-rata pasar.

Logika ini sekilas terlihat aneh – HBM adalah produk high-end, bukankah proporsi tinggi seharusnya lebih menguntungkan?

Kuncinya ada pada struktur penetapan harga. HBM biasanya dikunci harganya dengan kontrak pasokan jangka panjang (LTA), harga kontrak relatif tetap dan tidak akan naik secara signifikan dalam waktu singkat mengikuti kondisi pasar. Sementara DRAM dan NAND biasa di pasar spot memiliki elastisitas harga yang lebih tinggi, ketika harga pasar secara keseluruhan naik, kenaikan ASP produk jenis ini justru lebih besar.

Proporsi HBM yang tinggi pada SK Hynix berarti perusahaan ini "mendapatkan keuntungan kenaikan harga" lebih sedikit daripada rekan sejenisnya dalam kenaikan harga rata-rata pasar kali ini.

Harga spot rata-rata DRAM dan NAND biasa pada periode yang sama masih melonjak – KIS memperkirakan harga rata-rata DRAM Q2 naik sekitar 30% secara kuartalan, NAND naik sekitar 50% – namun kenaikan ASP keseluruhan Hynix tertahan oleh harga kontrak HBM.

Revisi Turun Berasal dari Perhitungan Ulang LTA, Bukan Memburuknya Fundamental

KIS dengan jelas menyatakan dalam laporannya bahwa revisi turun ini bukan kekhawatiran kinerja, melainkan hasil penyesuaian setelah memasukkan asumsi harga kontrak pasokan jangka panjang (LTA) yang sudah ditandatangani ke dalam perhitungan.

Ungkapan asli laporan berbunyi: "Ini adalah hasil memasukkan LTA yang sudah ditandatangani ke dalam asumsi harga, melakukan penyesuaian realitas terhadap peramalan, bukan kekhawatiran terhadap kinerja."

KIS juga merevisi turun peramalan laba operasional tahun 2026 dan 2027, masing-masing sekitar 9% dan 11% lebih rendah dari sebelumnya. Namun broker ini menekankan, seiring dengan pengiriman massal resmi HBM4 mulai kuartal ketiga, kenaikan harga rata-rata pasar akan mendorong kenaikan ASP keseluruhan, dan pada saat itu kenaikan ASP SK Hynix akan kembali ke tingkat rata-rata pasar.

KIS memperkirakan, margin laba operasional Q2 2026 akan mencapai 74,6%, tertinggi sepanjang sejarah, dan terus meningkat setiap kuartal setelahnya.

Broker ini mempertahankan target harga 3,8 juta won dan rating buy, berpendapat bahwa revisi turun peramalan ini hanya gangguan jangka pendek, tidak mengubah tren peningkatan kinerja jangka menengah-panjang.

"Melonjak 556% Tapi Tidak Sesuai Ekspektasi": Retakan Sentimen Pasar

Tumbuh 556% tahunan adalah angka yang sangat kuat di industri apa pun. Namun logika pasar modal adalah: yang penting bukan seberapa besar kenaikannya, tetapi apakah sudah memenuhi ekspektasi.

Pasar sebelumnya telah memasukkan konsensus ekspektasi 65 triliun won sepenuhnya ke dalam harga. Prediksi KIS sekitar 4,6 triliun won lebih rendah dari angka ini, setara dengan langsung menyatakan "ekspektasi terlalu tinggi".

Ini memicu dua lapis kekhawatiran: satu adalah dampak langsung kinerja jangka pendek di bawah ekspektasi; kedua adalah apakah proporsi HBM tinggi merupakan risiko struktural – yaitu semakin SK Hynix bertaruh pada HBM, selama periode terkunci harga kontrak, elastisitas ASP-nya semakin terbatas.

Ditambah dengan SK Hynix baru saja masuk ke pasar saham AS Jumat lalu, sebagian dana yang bertaruh pada "penerbitan saham baru" memilih untuk merealisasi keuntungan setelah ADR-nya terdaftar, semakin memperparah tekanan penjualan.

Penularan Kejatuhan: ETF Hong Kong, Saham Memori A-Shares Ikut Melemah

Penurunan SK Hynix dengan cepat menyebar ke pasar sekitarnya.

Di pasar Hong Kong, ETF leverage 2x long SK Hynix turun lebih dari 22% dalam sehari, ETF 2x long Samsung Electronics turun lebih dari 13%.

Saham konsep memori A-Shares ikut melemah, sejumlah saham inti seperti GigaDevice, Ingenic, Longsys, Biwin turun lebih dari 7%.

Namun dari perspektif yang lebih makro, sektor semikonduktor memori secara keseluruhan telah memasuki periode penyesuaian dalam setengah bulan terakhir, beberapa saham individu telah turun lebih dari 20%, menyentuh batas teknis pasar bearish. Di balik ini ada faktor rebalancing alokasi dana global di dalam AI dan antar pasar, termasuk logika rotasi "jual chip, beli cloud", serta rebound bertahap pasar Hong Kong yang menarik arus dana kembali.

Broker: Logika Jangka Panjang Tidak Berubah, Fokus pada Kelangsungan Profitabilitas

Meskipun memicu gejolak pasar, posisi keseluruhan KIS dalam laporannya tidak pesimis.

Broker ini berpendapat, seiring dengan pergeseran industri memori menuju struktur kontrak LTA 3 hingga 5 tahun, pendorong inti valuasi perusahaan akan beralih dari "kenaikan ASP per kuartal" menjadi "berapa lama profitabilitas tinggi dapat dipertahankan".

Laporan KIS menyatakan: "Mulai sekarang, yang perlu diperhatikan adalah keberlanjutan profitabilitas. Perluasan LTA sedang mengurangi volatilitas kinerja industri memori yang telah berlangsung lama."

Broker ini memperkirakan, seiring dengan peningkatan proporsi pendapatan berbasis kontrak, serta ekspansi kapasitas HBM yang memberikan tekanan pada pasokan keseluruhan, tingkat profitabilitas tinggi SK Hynix akan dapat dipertahankan dalam jangka panjang, dan valuasi juga akan dinilai ulang sesuai dengan itu.

Target harga 3,8 juta won masih memiliki ruang naik yang besar terhadap harga saham saat ini, KIS mempertahankan rating buy.