代币不仅是客户获取成本(CAC):它们是用户行为的承销工具

大多数创始人将CAC视为会计指标。在加密货币领域,尤其是需要频繁用户交互的应用或协议中,它更接近结构化金融。代币不仅是激励手段;它们是承销工具。

它们将选择权嵌入用户行为,将增长支出从沉没成本转变为对未来参与的或有求偿权组合。当你发行代币时,你不是在“奖励”用户:你实际上是在编写一种行为衍生品。

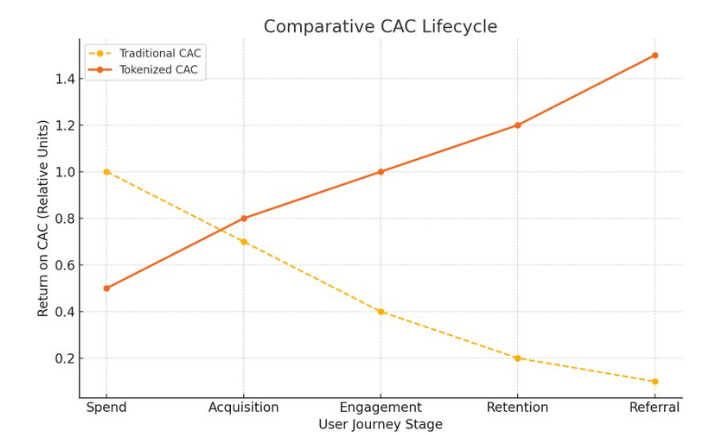

传统的CAC是现金支出。代币CAC是具有凸性收益、内生定价和反身动能的敞口。这不是营销。这是资本形成,抽象到用户层面。正确处理这一点对于在获客、留存和心智份额上产生上升势头至关重要。

像@nikitabier这样的人越来越多地参与加密货币是有原因的。加密货币是除代理开发之外的最后前沿之一,在增长和分发工程方面有真正的创新。

空投挖矿:过早的收益率曲线

空投挖矿经常被误解。是的,它是榨取性的。是的,它经常被操纵。但在唯利是图的表面之下隐藏着一个更深层的真相:用户正在表达对代币价值的前瞻性预期,并据此定价他们的时间。这不是行为换奖励。这是行为作为期权行权。

早期的空投创造了原始的行为市场。我们中的许多人,包括我自己,开始参与DeFi是基于通过挖矿获得未来奖励的预期。

投机者通过模拟信念来抢先协议的慷慨。协议则容忍这种泄漏,因为即使是嘈杂的活动也创造了流动性、分发和叙事框架。这种注意力捕获最终帮助了价格发现。

挖矿不是黑客行为。它是第一个为注意力期货定价的市场。最终,加密货币是一个交易和金融化注意力的场所。

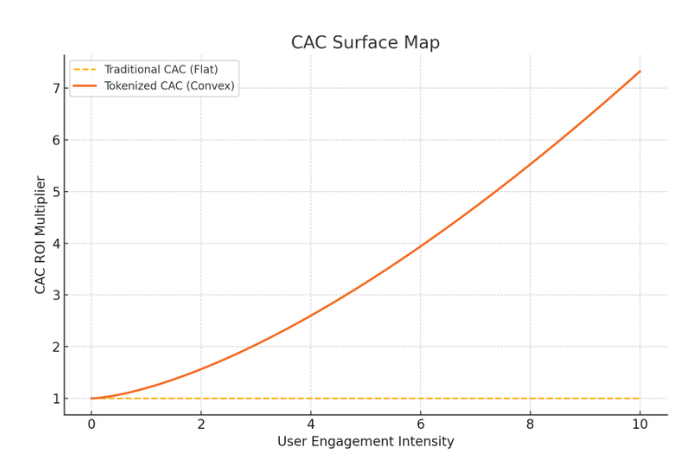

CAC作为结构化敞口

在传统的增长模型中,CAC是一个常数。在加密货币中,它是一条通过排放、归属、衰减和游戏机制塑造的曲线。

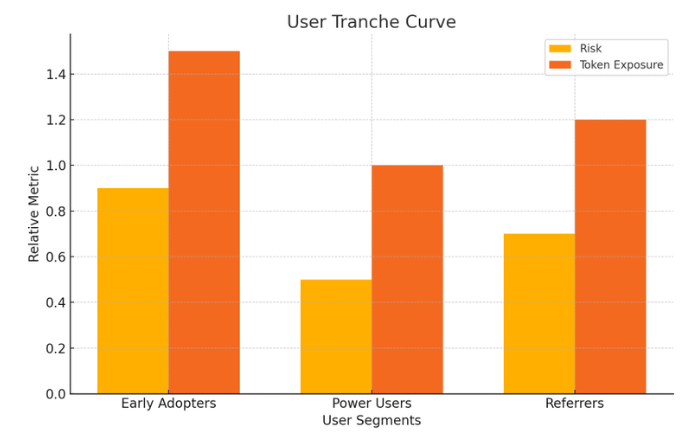

你可以将每个用户视为一部分敞口:

- 早期采用者=高风险,高杠杆。

- 核心用户=稳定现金流,低波动。

- 推荐者=具有嵌入式网络增量的分发代理。

代币允许你动态地为这些部分定价,不仅以美元计价,而且以协议原生工具计价,这些工具随着网络扩展而反身升值。这不是“付费用户”。这是为你未来的吸引力编写看涨期权,并将其分发给那些创造它的人。

激励设计:分形凸性

设计良好的代币系统创造了分层的凸性:

- 你因早期行动而获得奖励。

- 如果其他人因为你的行动而行动,你会再次获得奖励。

- 如果系统本身因此重新定价上涨,你会第三次获得奖励。

加密货币中一些最有趣的系统利用这些机制创造了自然的谢林点:通过链上活动的反身性。只是3;3兄弟。

每个人都知道收益不是线性的。它是递归的。这创造了分形凸性,其中每一份努力都会对协议成功产生二阶和三阶敞口。

有效的激励设计将其编码到系统中:

- 积分系统既是软认股权证又是波动率表面。

- 归属计划作为合成锁。

- 不同分级的行动成本(就承销而言)以吸引不同的用户角色,包括投资者。

你不是提供确定性。你提供的是对潜力的敞口。这就是它传播的原因。

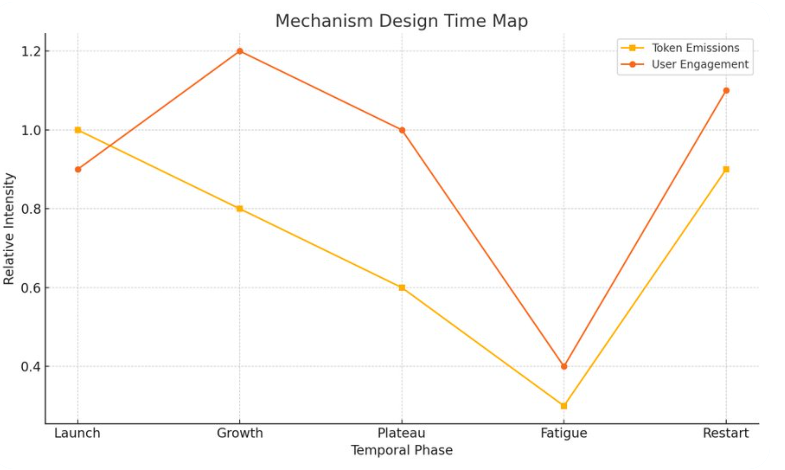

机制设计:节奏、反身性、步调

传统的CAC是静态的。代币让你控制节奏。基于时间的解锁。季节性排放。过期乘数。这些都塑造了行为密度,即用户参与的频率和强度。

设计良好的CAC系统平衡:

- 反身性(用户为自己的行为定价),

- 稀缺性(赚取窗口关闭),

- 叙事(进展可分享),

- 波动性(结果不确定,但非零)。

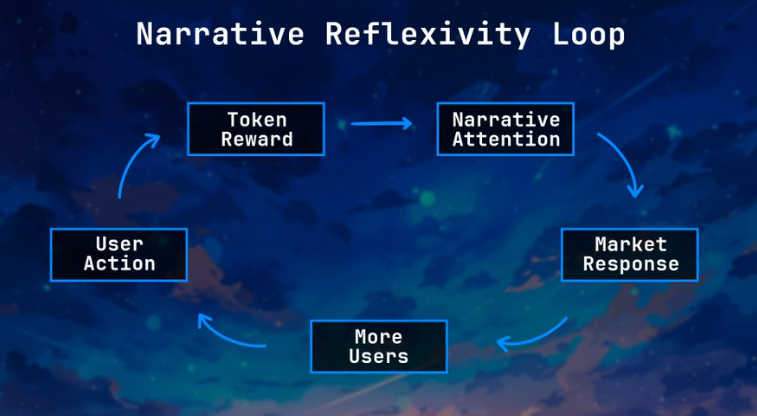

在加密货币中,推荐不是联盟营销,而是模因承销。用户成为CAC代理,补偿的不是覆盖范围,而是反身性:他们吸引其他也想要敞口的人的能力。

这将病毒性从一个系数(k因子)变成了一个金融反馈循环:

邀请→积分→影响力→注意力→价格上涨→更多邀请。

它为分发增加了赌注。具有社交覆盖的激励行动成为自定价叙事速度。

代币是带有节奏的CAC。因此有句谚语:“价格上涨时技术就是好的。”如果反身性持续,加密货币原生的网络效应可以比许多传统的病毒飞轮更持久。

超流动

Blur和Blast:机械化流动性提取

@blur_io以手术般的精度执行了作为工具的CAC。

积分不是忠诚徽章。它们是排放期货,基于排行榜和时间加权。每个用户都成为一个微型做市商,在衰减的激励曲线下竞争。

排行榜不仅仅是游戏化。它是关于谁能在压力下交易最努力的链上价格发现。我们可以责怪Blur摧毁了NFT市场,甚至可能是整个NFT金融。分形凸性意味着所有资产、所有系列和所有行动都变得紧密相关。

但该系统完全按照@PacmanBlur的意图行事:积极垄断市场。

深度流动性。没有CAC燃烧。完美的信息不对称。这不是营销。这是一场针对流动性和注意力的结构化拍卖。

Blast更进一步——CAC不仅是一种成本。它变成了一种元游戏。

早期的Blast时代对许多dApp用户来说是加密货币中最有趣的时期之一。它大力承销用户行为,并明确地将这种承销金融化。围绕Blast Gold和积分的场外交易市场形成。团队通过发布和捕获注意力来竞争流量。元游戏是多参与者、零和且投机性的设计。

关于Blast团队做对了什么和做错了什么已经说了很多,但很明显,Blast系统对代币激励的设计空间产生了重大影响。规则是明确的,投机是被接受的,围绕用户行为未来价值的新市场被创造出来,这些行为是在定期和系统性的基础上被承销的。

Abstract:游戏化用户行为承销

具有不完全信息的投机游戏本质上是凸性的。在主网上线前,随着获得更多清晰度,投机速度会降低。随着系统接近主网上线事件视界,希望与现实之间的差距会缩小。任何Blast的核心用户在五月/六月都会深切体会到这一点。因此,聪明的团队正在其他地方寻找灵感。

@AbstractChain的激励设计不像Blast那样明确金融化,但投机兴趣的速度通过从游戏设计中吸取一些教训而得到推动。大多数加密货币用户对游戏中存在的奖励系统非常熟悉——成就、状态、头衔、装备等。

Abstract被定位为一个易于访问的通用L2,用于消费者加密货币应用。Abstract Portal自然会明确游戏化链上交互,同时通过XP挖矿承销用户行为,尽管不那么明确。根据我的观察,他们的方法被证明是可持续的。

虽然未来代币价格的波动性和叙事生成较少,但有很强的用户获取速度和真实、有机的应用使用。使用徽章和可以解锁的成就形式为用户和农民创造多巴胺循环,在激励活动和主网上线之间创造了一个中间阶段——使链团队和核心建设者不必急于推出代币,并将足够的用户引入链中以维持有机的产品市场契合度。

胖应用理论:CAC成为资产负债表

胖协议理论说基础设施将捕获价值。这可能仍然正确,但这里的CAC原语暗示了其他东西:

应用就是资产负债表。这些不仅仅是产品——它们是合成经济体,有自己的货币、排放和信念市场。Blur。friend.tech。Blast。每一个都设计了CAC系统,同时引导了流动性、分发和叙事。

CAC不是成本。它是一种代币化的增长承销模型。代币是合成股权。

CAC现在是一个金融表面

在加密货币中,CAC不是你降低的东西。它是你定价的东西。你不是花钱获取用户。你编写工具让他们暴露于自己行为的上升空间。

这就是为什么最好的加密货币增长引擎感觉更像游戏、对冲基金或文化运动,而不是初创公司。它们是设计用于以下目的的系统:

- 承销注意力的游戏

- 产生反身性的金融表面

- 看起来像结构化产品的增长引擎

尽管在某种程度上,我仍然认为入门是一个模因,并且该领域一些最成功的协议相对封闭,但我认为我们正在接近一个拐点,通过游戏化,非原生用户将能够体验到协议或产品承销其行为的好处,从而能够看到拥有金融元游戏的好处。

入门是一个模因,因为游客想要构建非投机性的加密货币用例。在消费者层面上,加密货币是纯粹的投机。听交易员、农民和实际用户的话,而不是那些进入这个领域以从最新的Alt L1融资中职业挖矿的人。

入门不会通过将一堆随机消费者引入链上应用而发生,而是在用户行为承销的技术、诀窍和设计解决方案成为任何消费者应用的重要组成部分时发生,在这个金融虚无主义和不确定的时代精神中。