Penulis: Chloe, ChainCatcher

Indeks KOSPI melonjak sekitar 95% sejak awal tahun, hampir dua kali lipat. Saat pasar saham Korea sedang begitu bersemangat, sekelompok perusahaan publik Korea lainnya justru perlahan-lahan tersingkir dari bursa.

Menurut Chosun Ilbo, revisi peraturan pencatatan saham yang menaikkan ambang batas untuk bertahan di bursa Korea telah diberlakukan mulai 1 Juli. Beberapa perusahaan publik DAT di KOSDAQ yang memperoleh keuntungan melalui investasi aset kripto menghadapi risiko delisting. Mereka berhadapan dengan harga koin yang anjlok, sambil menanggung arus keluar modal dari pasar KOSDAQ. Kapitalisasi pasar mereka terus menerus jatuh di bawah ambang batas baru, dan sewaktu-waktu bisa dikeluarkan dari pasar.

Pemerintah Korea Perketat Kebijakan, Status Pencatatan Saham Sulit Dipertahankan

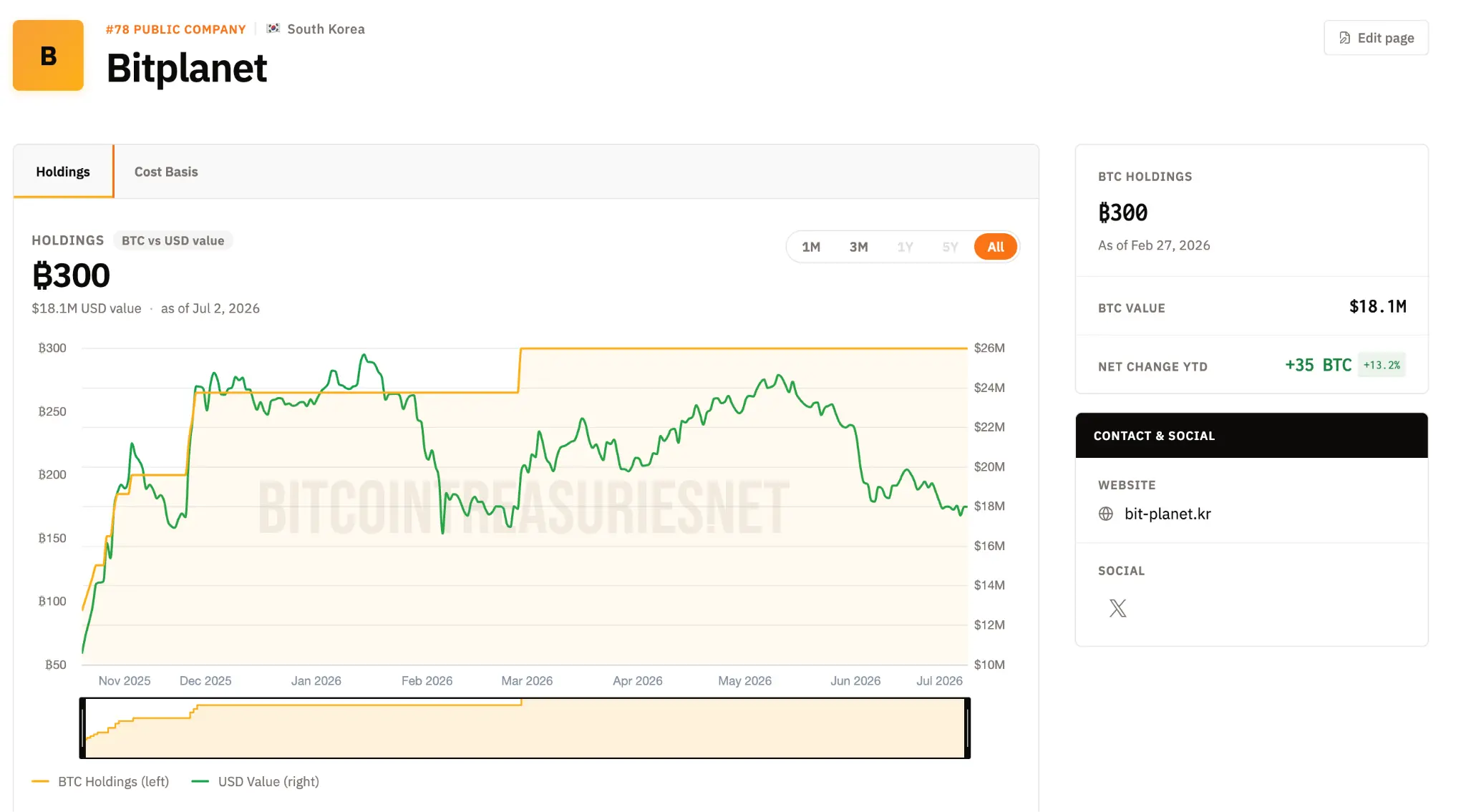

Awal mulanya DAT dimulai oleh Strategy, kemudian diikuti oleh Metaplanet di Jepang di pasar modal. Perusahaan DAT Korea menyalin skenario yang sama. Ambil contoh BitPlanet, perusahaan ini muncul dari akuisisi perusahaan publik KOSDAQ SGA oleh konsorsium yang dipimpin Asia Strategy dan Sora Ventures pada Juli 2025, dan saat ini memegang 300 bitcoin. Target jangka panjangnya adalah mengumpulkan 10.000 bitcoin; CEO-nya Lee Seong-hoon secara terbuka menyatakan bahwa inspirasi untuk model perusahaan ini berasal dari Strategy dan Metaplanet.

Masalahnya, roda gila "menerbitkan saham untuk menggalang dana, membeli koin, harga saham naik" ini sangat bergantung pada kenaikan harga koin; begitu harga koin berbalik arah, perusahaan DAT Korea yang sebagian besar merupakan perusahaan kecil dan menengah ini, bukan hanya menghadapi hambatan pendanaan, tetapi juga harus melewati kunci 'bisakah mempertahankan status pencatatan saham' ini.

Menurut ringkasan The Herald Business, reformasi ini memperketat secara menyeluruh empat persyaratan delisting, dengan ambang batas kapitalisasi pasar yang paling mematikan bagi perusahaan DAT. Standar kapitalisasi pasar untuk mempertahankan pencatatan di KOSDAQ dinaikkan dari 15 miliar won menjadi 20 miliar won (lebih dari 1,3 juta dolar AS) pada saat ini, dan akan melonjak lagi menjadi 30 miliar won pada Januari depan.

Mekanisme penilaian sistem baru cukup ketat: jika harga saham suatu saham berada di bawah 1.000 won selama 30 hari perdagangan berturut-turut, atau kapitalisasi pasarnya berada di bawah 20 miliar won selama 30 hari perdagangan berturut-turut, maka akan ditetapkan sebagai "saham peringatan (Caution)"; setelah ditetapkan, ada masa pemulihan 90 hari perdagangan. Jika dalam periode ini tidak dapat kembali memenuhi standar selama 45 hari perdagangan berturut-turut, maka akan masuk ke prosedur delisting formal. Kuncinya adalah, persyaratan harga saham dan kapitalisasi pasar harus "bersamaan" terpenuhi, cukup satu saja yang tidak memenuhi syarat, sudah dapat menjadi alasan delisting.

Pada saat yang sama, "trik menaikkan harga saham" yang biasa digunakan perusahaan di masa lalu juga ditutup. Dulu ketika harga saham terlalu rendah dan hampir menyentuh garis delisting, perusahaan dapat menggabungkan beberapa saham menjadi satu, sehingga harga per saham langsung melonjak, tetapi nilai perusahaan secara keseluruhan sebenarnya tidak berubah. The Herald Business menjelaskan bahwa peraturan baru ini bertujuan untuk menutup celah ini: misalnya, sebuah perusahaan dengan harga saham 300 won, meskipun mengandalkan penggabungan saham untuk menarik harga saham menjadi 1.200 won, selama nilai per saham yang dikonversi masih relatif rendah, tetap akan masuk daftar objek delisting. Selain itu, perusahaan yang sudah melakukan satu kali penggabungan saham atau pengurangan modal dalam satu tahun terakhir, begitu masuk daftar pengamatan, tidak diizinkan lagi menggunakan trik yang sama; bahkan jika bisa, rasio penggabungan juga tidak boleh melebihi 10 banding 1.

Persyaratan lainnya juga diperketat: titik waktu untuk mengukur apakah perusahaan benar-benar mengalami erosi modal, diperluas dari hanya melihat laporan keuangan akhir tahun, hingga laporan tengah tahun juga harus diperiksa; ambang batas poin penalti delisting yang terakumulasi karena laporan keuangan tidak benar atau pengungkapan yang melanggar aturan, diturunkan dari 15 poin menjadi 10 poin, dan satu kali pelanggaran yang signifikan atau disengaja saja sudah cukup untuk memicu pemeriksaan; setelah masuk ke dalam tinjauan delisting, masa perbaikan maksimum yang dapat diperjuangkan perusahaan juga dipersingkat dari 18 bulan menjadi 1 tahun.

KOSDAQ Itu Sendiri Lemah, Ditambah Pasar Kripto Melemah

Menurut laporan Chosun Ilbo, risiko delisting sudah bukan lagi asumsi. Saat ini banyak perusahaan berada dalam kondisi sementara "memenuhi syarat tetapi tidak aman": kapitalisasi pasar Parataxis Ethereum sekitar 26,8 miliar won, BitPlanet sekitar 33,1 miliar won, keduanya berada di atas ambang batas 20 miliar won untuk paruh kedua tahun ini. Namun, jika Parataxis Ethereum dibandingkan dengan standar 30 miliar won yang akan dinaikkan pada Januari depan, ada risiko potensial. Yang paling buruk adalah Parataxis Korea, yang sudah sejak April dimasukkan dalam pemeriksaan substansial kelayakan pencatatan karena erosi modal, dan sahamnya telah dihentikan sementara. Chosun Ilbo menunjukkan bahwa jika tren penurunan kapitalisasi pasar berlanjut, perusahaan DAT ini kemungkinan akan mulai menghadapi prosedur delisting dari BitMax awal tahun depan, dan seterusnya.

Dan jika dilihat kembali, pemicu langsung krisis ini adalah pelemahan harga koin. Menurut laporan Bloomingbit, Bitcoin sempat menembus 120.000 dolar AS pada Juli lalu, didorong oleh pemerintahan kedua Trump di AS dan kebijakan pro-kripto; tetapi sejak Oktober lalu, dengan gesekan perdagangan AS-China sebagai titik balik, harga telah turun, dan bulan ini sudah jatuh ke kisaran akhir 50.000 dolar AS. Karena harga koin turun baik di kuartal pertama maupun kedua tahun ini, perusahaan DAT harus mengakui kerugian penilaian berskala besar dalam pembukuan mereka, dampak harga saham pada musim laporan keuangan mungkin akan lebih besar.

Memburuk lagi adalah kelemahan KOSDAQ itu sendiri. Sementara KOSPI hampir dua kali lipat sejak awal tahun (naik sekitar 95%), KOSDAQ justru turun sekitar 10%. Modal terkonsentrasi mengalir ke saham-saham blue-chip KOSPI seperti Samsung Electronics, SK Hynix, dll., membuat KOSDAQ dan perusahaan DAT di dalamnya terpinggirkan. Perusahaan-perusahaan ini telah mencoba menutupi kekurangan dana dengan menerbitkan obligasi konversi (CB) dan saham preferen, tetapi tidak dapat menahan penurunan besar-besaran harga aset kripto.

Kelemahan keseluruhan KOSDAQ terlihat jelas dalam angka. Statistik The Herald Business menunjukkan bahwa indeks KOSDAQ turun dari 945,57 di awal Januari menjadi 851,37 pada Jumat lalu, turun hampir 10%, yang juga menurunkan kapitalisasi pasar komponennya. Hingga pekan lalu, setelah mengeluarkan SPAC dan saham khusus, perusahaan KOSDAQ dengan kapitalisasi pasar kurang dari 20 miliar won mencapai 178, atau sekitar satu persen dari total 1.748 perusahaan, meningkat hampir tiga kali lipat dibandingkan 66 perusahaan di awal tahun; saham dengan harga di bawah 1.000 won, yang disebut "saham koin", juga ada 180, dengan total kapitalisasi pasar mencapai 6,14 triliun won.

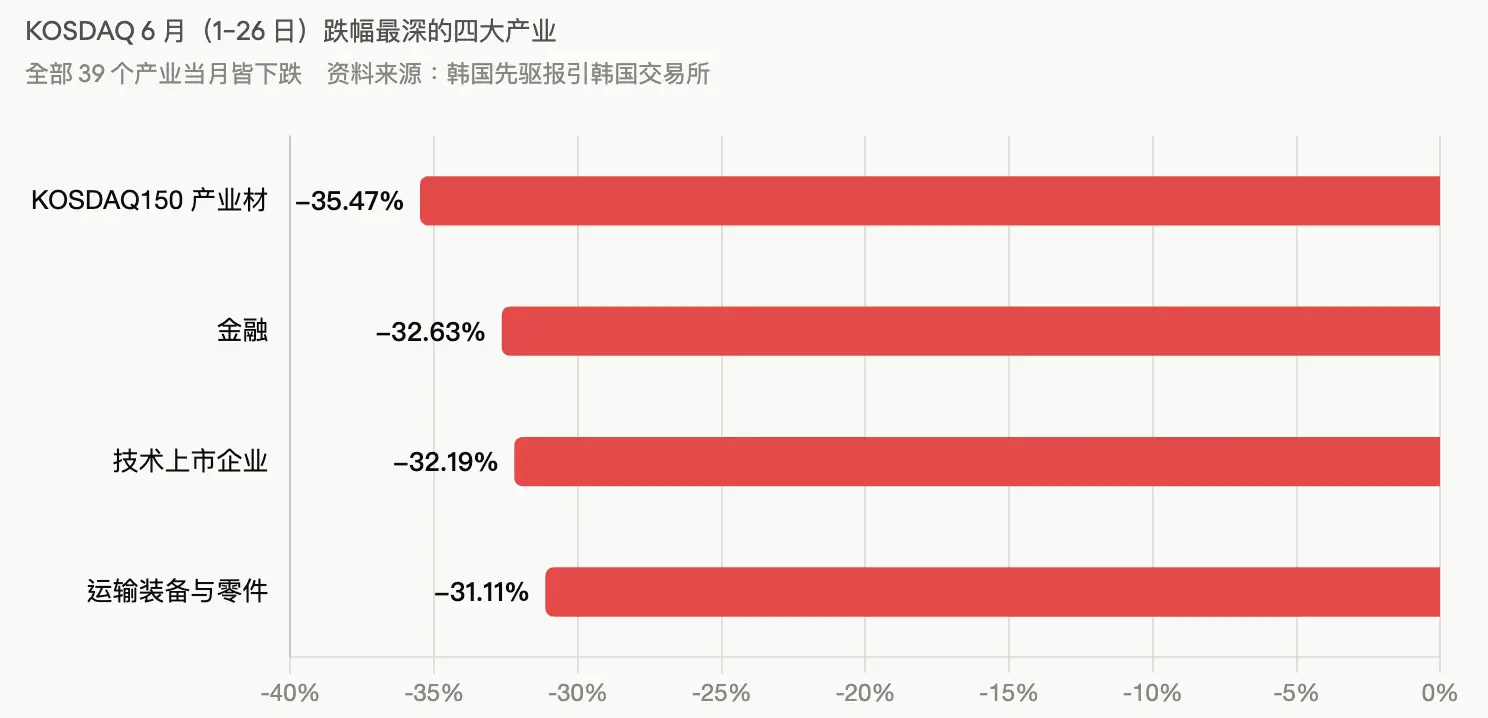

The Herald Business juga mengutip data Bursa Efek Korea yang menunjukkan bahwa pada Juni (1-26), ke-39 sektor KOSDAQ semuanya ditutup dengan penurunan, dengan KOSDAQ150 Bahan Industri turun -35,47% terdepan, diikuti oleh Keuangan (-32,63%), Perusahaan Teknologi yang Terdaftar (-32,19%), Transportasi, Peralatan & Suku Cadang (-31,11%) juga turun lebih dari 30%.

Kesimpulan

Bagi perusahaan-perusahaan yang sangat kecil ini, ruang untuk menyelamatkan diri dengan rekayasa keuangan sedang dipersempit. The Herald Business mengutip pandangan industri yang berpendapat bahwa dalam sistem baru, persyaratan "kapitalisasi pasar" akan lebih sulit dicapai daripada persyaratan "harga saham". Seorang sumber dari perusahaan yang terdaftar di KOSDAQ mengakui bahwa saham koin setidaknya masih bisa mengandalkan pengurangan modal tanpa imbalan atau penggabungan saham untuk menopang harga saham, tetapi kapitalisasi pasar sulit dicapai tanpa kenaikan harga saham yang substansial; juga tidak mudah mencari solusi melalui merger dan akuisisi dalam waktu singkat. Selama KOSDAQ terus lesu, perusahaan yang tidak mencapai ambang batas kapitalisasi pasar hanya akan semakin banyak.

Contoh yang sangat representatif adalah Hyungji I&C (형지I&C), yang pada bulan Maret melakukan penggabungan saham tanpa imbalan dan pengurangan modal 10:1, menarik harga sahamnya mendekati 4.000 won, namun kapitalisasi pasarnya tetap sekitar 10,6 miliar won, jauh di bawah ambang batas baru. Ini menunjukkan bahwa meskipun harga saham untuk sementara memenuhi syarat, hambatan kapitalisasi pasar tetap tidak teratasi. Chosun Ilbo juga menekankan bahwa peraturan pencatatan yang direvisi mengandung pasal "pembatasan pengurangan modal dan penggabungan saham setelah ditetapkan sebagai saham peringatan", membuat perusahaan tanpa rebound harga saham yang substansial semakin sulit untuk terus bertahan di bursa.

Pejabat Bursa Efek Korea justru meredam dampaknya, dengan menyatakan bahwa gelombang delisting tidak akan langsung terjadi pada Juli, karena perusahaan yang masuk daftar saham peringatan masih memiliki masa perbaikan sebelum masuk ke langkah berikutnya. Namun, penilaian peneliti sekuritas cenderung pesimistis. Peneliti Lee Jae-won dari Yuanta Securities Korea (유안타증권) menyatakan bahwa dari sisi pasokan dan permintaan modal, keuntungan, dan tingkat bunga, lingkungan saat ini semuanya menguntungkan KOSPI; sebelum arus balik modal individu dan rebound perkiraan keuntungan dikonfirmasi, kelemahan relatif KOSDAQ kemungkinan besar akan berlanjut.

Dengan kata lain, saat pasar saham Korea secara keseluruhan sedang bersemangat, kumpulan saham konsep kripto yang mengibarkan bendera "Strategy versi Korea" ini, di bawah tekanan tiga sisi dari harga koin, modal pasar, dan peraturan baru pengawasan, berdiri di persimpangan antara hidup dan mati.