Глобальный приток ликвидности приведет к росту криптовалютного рынка в первом квартале 2025 года, считает Артур Хейс (Arthur Hayes), глава инвестиционного фонда Maelstrom и сооснователь BitMEX.

В своем новом эссе «Trump Truth» Хейс анализирует влияние денежно-кредитной политики США на рынок криптовалют в контексте президентства Дональда Трампа (Donald Trump). Несмотря на возможные разочарования в скорости реализации про-криптовалютной политики новой администрации, масштабный приток ликвидности может поддержать рынок.

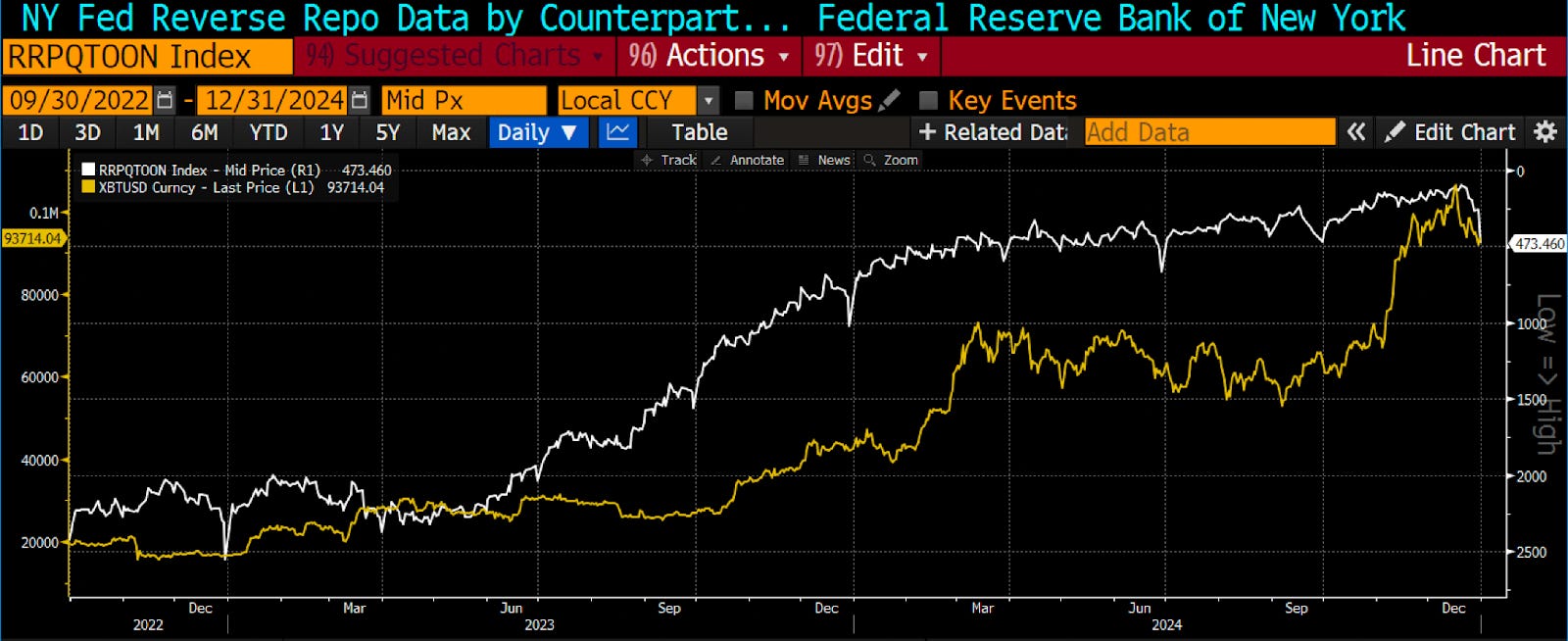

Ликвидность как ключевой фактор

Объем долларовой ликвидности в первом квартале 2025 года может увеличиться на $612 млрд. Этому способствуют два основных фактора:

- Сокращение баланса Reverse Repo Facility (RRP) до практически нулевого уровня, что приведет к вливанию $237 млрд. Федеральная резервная система США на декабрьском заседании снизила ставку по RRP на 0,30%, сделав инструмент менее привлекательным для денежных фондов

- Использование средств со счета Казначейства США (TGA) в объеме около $722 млрд из-за ограничений потолка госдолга. По оценкам Хейса, Казначейству придется активно тратить средства с этого счета до повышения лимита госдолга

Reverse Repo Facility (RRP) — это инструмент ФРС, позволяющий финансовым организациям временно размещать избыточную наличность под определенный процент. Когда участники рынка забирают средства из RRP, эти деньги возвращаются в финансовую систему, увеличивая доступную ликвидность. По сути, снижение баланса RRP означает, что больше денег становится доступно для инвестиций в различные активы, включая криптовалюты.

Технический анализ и исторические параллели

Хейс отмечает, что биткоин достиг минимума в третьем квартале 2022 года, когда объем средств в RRP находился на пике. После того как министр финансов США Джанет Йеллен инициировала сокращение RRP через выпуск краткосрочных облигаций, криптовалютный рынок начал восстановление вместе с акциями технологических компаний.

Текущая ситуация напоминает события марта 2024 года, когда биткоин достиг локального максимума около $73 000. После этого рынок двигался в боковом тренде до середины апреля, когда началось снижение перед налоговым периодом в США.

Риски и макроэкономические факторы

Среди ключевых факторов риска эксперт выделяет:

- Неопределенность в отношении кредитной политики Китая и ее влияния на глобальные рынки

- Возможное повышение ставок Банком Японии, что может привести к укреплению доллара к иене и сворачиванию кэрри-трейд операций

- Вероятность резкой девальвации доллара по отношению к золоту или другим фиатным валютам при новой администрации

- Эффективность законодательных инициатив команды Трампа по сокращению государственных расходов

Инвестиционная стратегия Maelstrom

Несмотря на неопределенность, Хейс настроен оптимистично и рекомендует увеличивать риски в портфеле. Фонд Maelstrom уже начал инвестировать в токены сектора Decentralized Science, включая BIO, VITA, ATH, GROW, PSY, CRYO и NEURON, считая эту нишу недооцененной.

По мнению эксперта, положительная динамика может сохраняться до конца марта 2025 года. После этого возможна коррекция из-за налогового периода в США и необходимости пополнения счета Казначейства при повышении лимита госдолга.