Ditulis oleh: Khing Oei

Disusun oleh: Chopper, Foresight News

Baru-baru ini, harga MSTR dan STRC mengalami fluktuasi signifikan. Mari kita tinggalkan naik turun jangka pendek dan kembali menyusun logika mendasarnya: Intinya, perusahaan cadangan Bitcoin adalah entitas yang memegang aset tunggal dengan leverage, model bisnisnya lebih mendekati bank, bukan perusahaan teknologi perangkat lunak.

Dari sudut pandang logika valuasi, pasar pasti tidak akan menilai bank hanya berdasarkan total aset. Aset pinjaman bank diprioritaskan untuk dilunasi oleh deposan dan pemegang utang, pemegang saham biasa hanya memiliki hak sisa. Oleh karena itu, indikator inti valuasi bank adalah rasio harga terhadap nilai buku (price-to-book ratio), yaitu nilai ekuitas pemegang saham setelah total aset dikurangi utang prioritas. Ini juga merupakan indikator utama yang dirujuk oleh analis bank investasi dan bank sekuritas.

Indikator rasio harga terhadap nilai buku untuk perusahaan cadangan Bitcoin adalah mNAV: Ini sama dengan kapitalisasi pasar perusahaan dibagi dengan nilai aset bersih ekuitas, di mana nilai aset bersih ekuitas mengacu pada cadangan Bitcoin dikurangi utang dan saham preferen yang memiliki prioritas di atas saham biasa. Hingga penutupan kemarin, nilai mNAV Strategy adalah 1,10 kali. (Catatan penerjemah: Data penutupan kemarin yang disebutkan dalam artikel ini adalah data 24 Juni.) Dasar per saham di baliknya adalah nilai Bitcoin bersih per saham – yaitu jumlah Bitcoin yang sebenarnya dimiliki per saham setelah penyelesaian klaim prioritas. Ini setara dengan nilai buku per saham yang dinilai dalam Bitcoin. Fokus seluruh industri – tingkat pertumbuhan Bitcoin per saham – mewakili pengembalian nilai buku tersebut. Bagi perusahaan manajemen aset, ini hampir setara dengan indikator profitabilitas.

Serangkaian indikator ini bukanlah kreasi saya sendiri, hanya menerapkan kerangka analisis keuangan bank tradisional pada neraca Bitcoin:

- Nilai pasar per unit ekuitas / Nilai aset bersih = Rasio Harga terhadap Nilai Buku

- Posisi Bitcoin bersih per saham = Nilai Buku per Saham

- Peningkatan posisi Bitcoin per saham = Pengembalian Aset atas Nilai Buku

Ini adalah logika valuasi umum untuk semua lembaga keuangan yang menggunakan leverage, dan sepenuhnya berlaku untuk perusahaan cadangan Bitcoin semacam ini.

Harga penutupan kemarin MSTR adalah $94,13, lebih rendah dari nilai total Bitcoin per saham sebesar $143,76, rasio nilai total kasar hanya 0,65 kali. Hanya melihat dari sudut pandang ini, harga saham didiskon hampir sepertiga dari nilai aset Bitcoin, menambah saham untuk menambah Bitcoin tampaknya akan mengencerkan nilai aset. Namun, setelah dikurangi sekitar 40% ekuitas Bitcoin yang ditempati oleh utang dan saham preferen, harga saham saat ini relatif terhadap aset Bitcoin yang sebenarnya dimiliki oleh saham biasa adalah 1,1 kali. Dua sudut pandang menghasilkan kesimpulan yang berlawanan, dan kerangka valuasi gaya bank lah yang merupakan patokan yang benar, yang juga menentukan bagaimana perusahaan saat ini harus menggunakan modal baru.

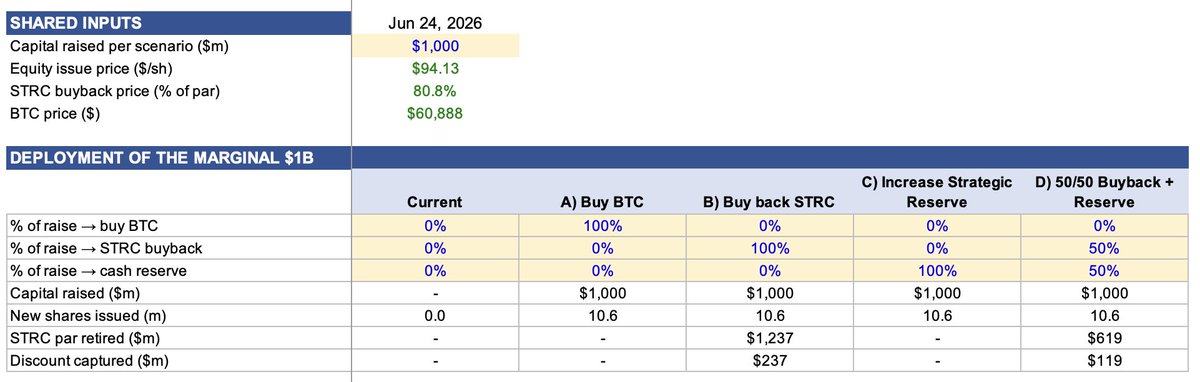

Menambah Dana $10 Miliar, Simulasi Empat Jalur Penggunaan

Asumsikan menerbitkan ekuitas senilai $10 miliar dengan harga saham saat ini, dana diuji untuk empat kegunaan: 1) Menambah posisi Bitcoin; 2) Membeli kembali STRC; 3) Menambah cadangan kas; 4) Setengah untuk membeli kembali STRC, setengah untuk menambah cadangan kas. Harga penerbitan saham $94,13; harga penutupan kemarin STRC $80,84, didiskon 19% dari nilai nominal, hasil tahunan efektif 14,2%. Setiap $1 yang diinvestasikan untuk pembelian kembali dapat menghapus STRC senilai $1,24 dari nilai nominal, sekaligus menghapus dividen permanen 11,5%.

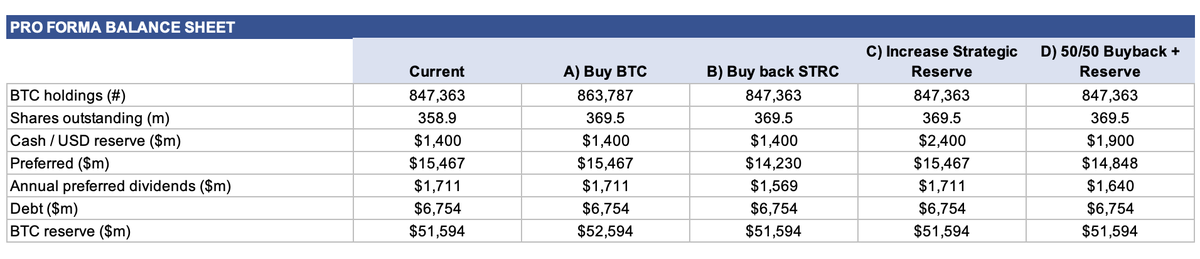

Dampak Empat Skema terhadap Neraca

Dari empat skema, tiga skema tidak akan menambah kepemilikan Bitcoin, hanya menyesuaikan struktur klaim prioritas di atas:

Membeli kembali STRC: Diskon 19% untuk pembelian kembali, dana $10 miliar dapat menghapus STRC senilai $1,24 miliar dari nilai nominal, dividen tahunan saham preferen turun dari $1,711 miliar menjadi $1,569 miliar;

Menambah cadangan kas: Cadangan kas meningkat dari $1,4 miliar menjadi $2,4 miliar, pengeluaran dividen tidak berubah;

Skema pembagian 50-50: Kas meningkat menjadi $1,9 miliar, pengeluaran dividen turun menjadi $1,640 miliar, menghapus STRC senilai $619 juta dari nilai nominal;

Menambah posisi Bitcoin: Satu-satunya skema yang menambah cadangan Bitcoin, total kepemilikan meningkat dari 847.363 keping menjadi 863.787 keping, juga pilihan dengan perbaikan indikator inti terlemah.

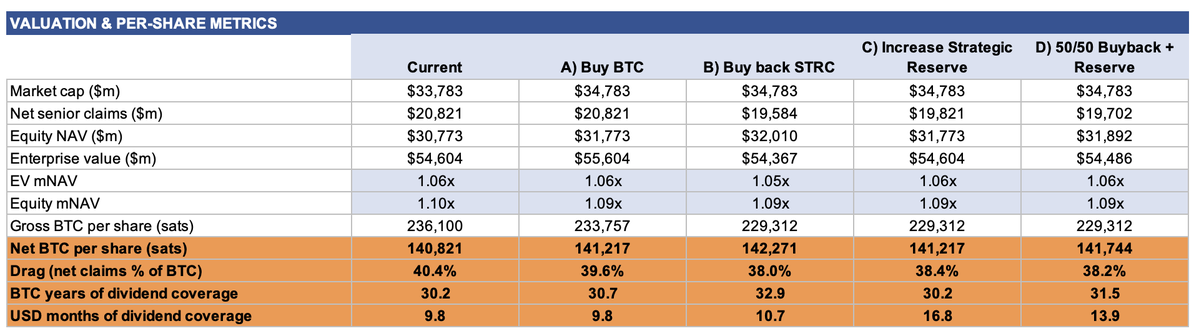

Menurut perhitungan nilai total Bitcoin per saham, keempat skema menunjukkan pengenceran. Bahkan jika Anda menggunakan seluruh $10 miliar untuk membeli Bitcoin, nilai per saham turun dari 236.100 satoshi menjadi 233.757 satoshi; sedangkan dalam tiga kasus menerbitkan saham tetapi tidak membeli Bitcoin sama sekali, nilai per saham turun menjadi 229.312 satoshi. Berdasarkan ini, Anda akan menyimpulkan: Perusahaan seharusnya tidak melakukan apa-apa.

Namun, dalam hal nilai Bitcoin bersih per saham, setiap pilihan akan meningkatkan nilai:

- Membeli kembali STRC: Posisi Bitcoin bersih per saham naik menjadi 142.271 satoshi (+1,0%), proporsi utang turun dari 40,4% menjadi 38,0%, efek perbaikan neraca terkuat;

- Skema pembagian 50-50: Posisi Bitcoin bersih per saham menjadi 141.744 satoshi, proporsi utang 38,2%, kemampuan cakupan pembayaran utang dengan kas meningkat signifikan;

- Hanya menambah cadangan kas atau menambah posisi Bitcoin: Sama-sama 141.217 satoshi, peningkatan terkecil.

Efek menambah Bitcoin adalah yang terburuk, logikanya sangat jelas. Anda menerbitkan saham dengan harga 1,1 kali nilai aset bersih, tetapi membeli aset dengan harga 1 kali nilai aset bersih. Ini hanya akan sedikit meningkatkan Bitcoin bersih per saham, tetapi akan mengencerkan indikator total kepemilikan Bitcoin yang banyak diperhatikan pasar. Sebaliknya, membeli kembali STRC dengan diskon dapat segera menciptakan nilai.

Indikator yang paling diperhatikan pasar saat ini adalah jumlah bulan cakupan dividen dengan kas. Cadangan kas Strategy saat ini $1,4 miliar, total dividen STRC tahunan $1,711 miliar, kas hanya dapat menutupi dividen selama 9,8 bulan:

- Menambah posisi Bitcoin: Cakupan tetap 9,8 bulan;

- Membeli kembali STRC: Meningkat menjadi 10,7 bulan;

- Hanya menambah cadangan kas: Meningkat signifikan menjadi 16,8 bulan;

- Skema pembagian 50-50: Meningkat menjadi 13,9 bulan.

Ini adalah indikator inti lainnya di perbankan: rasio cakupan likuiditas. Dalam siklus ketika dana melimpah, pasar tidak ada yang memperhatikan, tetapi ketika pembiayaan ketat, ini adalah kunci yang menentukan hidup mati perusahaan. Dan STRC jatuh di bawah nilai nominal, adalah sinyal langsung dari pengetikan saluran pembiayaan pasar.

Data Laporan Keuangan Perusahaan Sendiri Juga Mengonfirmasi Kesimpulan Ini

Analisis di atas bukanlah penilaian subjektif pribadi, laporan kuartal pertama Strategy memberikan ambang batas impas yang sama: Menurut kerangka perusahaan sendiri, hanya ketika mNAV di atas 1,22 kali, menjual MSTR untuk menambah Bitcoin dapat meningkatkan posisi Bitcoin per saham; pada tingkat 1 kali saat ini, langkah ini akan langsung menghabiskan 48 basis poin. EV perusahaan saat ini adalah 1,06 kali, mNAV 1,10 kali, keduanya di bawah garis impas internalnya.

Dua asumsi inti dari jalur ekspansi konvensional perusahaan sebelumnya kini semuanya tidak berlaku. Jika STRC dapat diterbitkan secara normal pada nilai nominal, cadangan kas dapat menutupi dividen selama 1,5 tahun. Kini harga pasar STRC hanya $81 tidak dapat diterbitkan pada nilai nominal, cadangan kas menutupi kurang dari 10 bulan.

Apa yang Harus Dilakukan Strategy

Dalam rentang valuasi saat ini, menerbitkan ekuitas baru harus mengalokasikan dana tambahan ke saluran yang secara substansial mengoptimalkan indikator keuangan inti. Menambah cadangan kas dan membeli kembali STRC dengan diskon, kedua operasi ini dapat meningkatkan Bitcoin bersih per saham, mengurangi beban utang, memperbaiki kemampuan cakupan likuiditas yang dikhawatirkan pasar; skema pembagian 50-50 dapat mencapai semua tujuan ini sekaligus.

Saat ini, terus menambah Bitcoin hanya dapat mengoptimalkan indikator permukaan yang diperhatikan publik, tetapi mengabaikan risiko inti neraca yang dihadapi perusahaan: membawa utang prioritas $15 miliar dan pengetatan saluran pembiayaan.

Investor yang hanya melihat indikator total kepemilikan Bitcoin akan mengabaikan logika umpan balik positif. Membeli kembali STRC akan langsung mendukung pembelian token, mengirimkan sinyal keamanan likuiditas ke pasar. Setelah sentimen panik pasar mereda, harga STRC akan pulih ke nilai nominal $100; kenaikan harga sesuai dengan penurunan hasil, hasil tinggi saat ini 14,2% akan terus menyempit. Siklus positif lengkap terbentuk: Memperbaiki neraca → Harga STRC pulih → Hasil dividen turun → Saluran penerbitan pada nilai nominal yang sebelumnya tertutup dibuka kembali.

Diskon STRC bukanlah sesuatu yang hanya bisa menunggu perbaikan secara pasif, diskon dalam saat ini adalah modal dengan biaya terendah yang bisa didapat perusahaan, dan juga kunci untuk membuka kembali saluran pembiayaan lainnya.

Menilai perusahaan cadangan Bitcoin harus menggunakan standar valuasi bank: rasio harga terhadap nilai buku, nilai buku per saham, kemampuan pembayaran utang dalam lingkungan yang tertekan.