Глава и основатель MN Trading Михаэль ван де Поппе (Michaël van de Poppe) выпустил новый видеообзор, в котором рассказал о влиянии глобальной ликвидности на криптовалютный рынок. Его анализ открывает новые перспективы для понимания движения цены биткоина.

Ликвидность как ключевой фактор

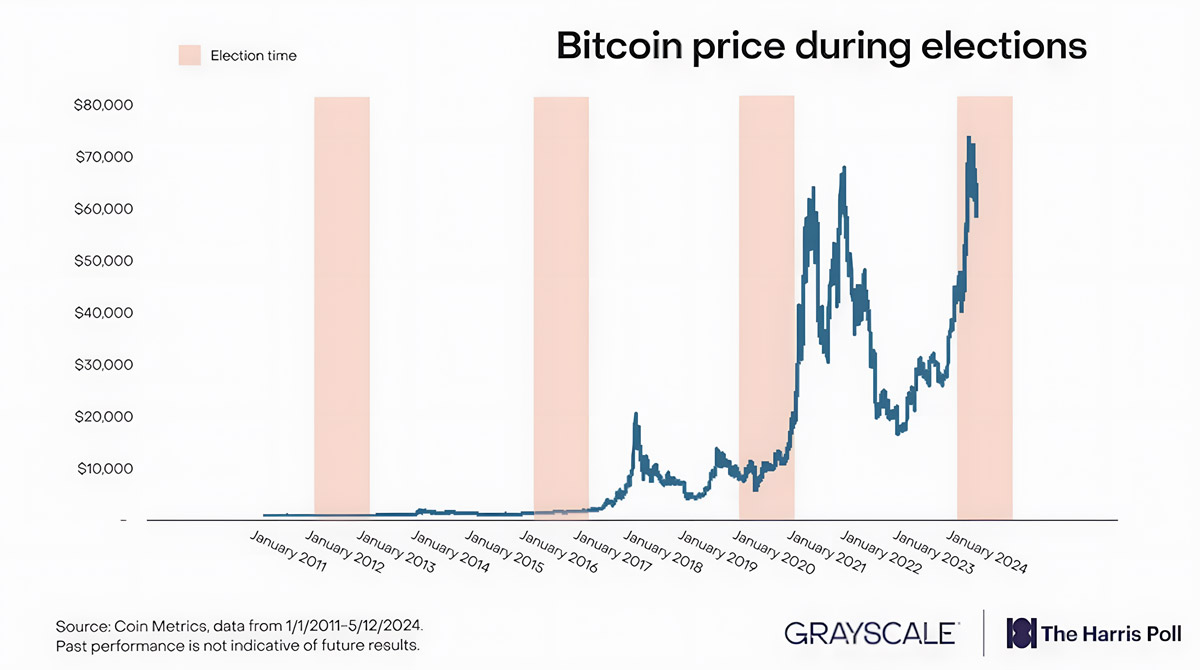

По мнению ван де Поппе, понимание ликвидности — ключ к пониманию движения цены биткоина. Он выделяет два основных сценария:

- Корреляция с общей экономической ситуацией и выборами

- Зависимость от глобальной ликвидности

За последние два года общая ликвидность стагнировала, особенно в США. Однако сейчас ситуация меняется:

- Китай увеличивает ликвидность после экономического спада

- ФРС проводит обратный выкуп казначейских облигаций

- Астрономический госдолг США требует снижения ставок и продолжения количественного смягчения

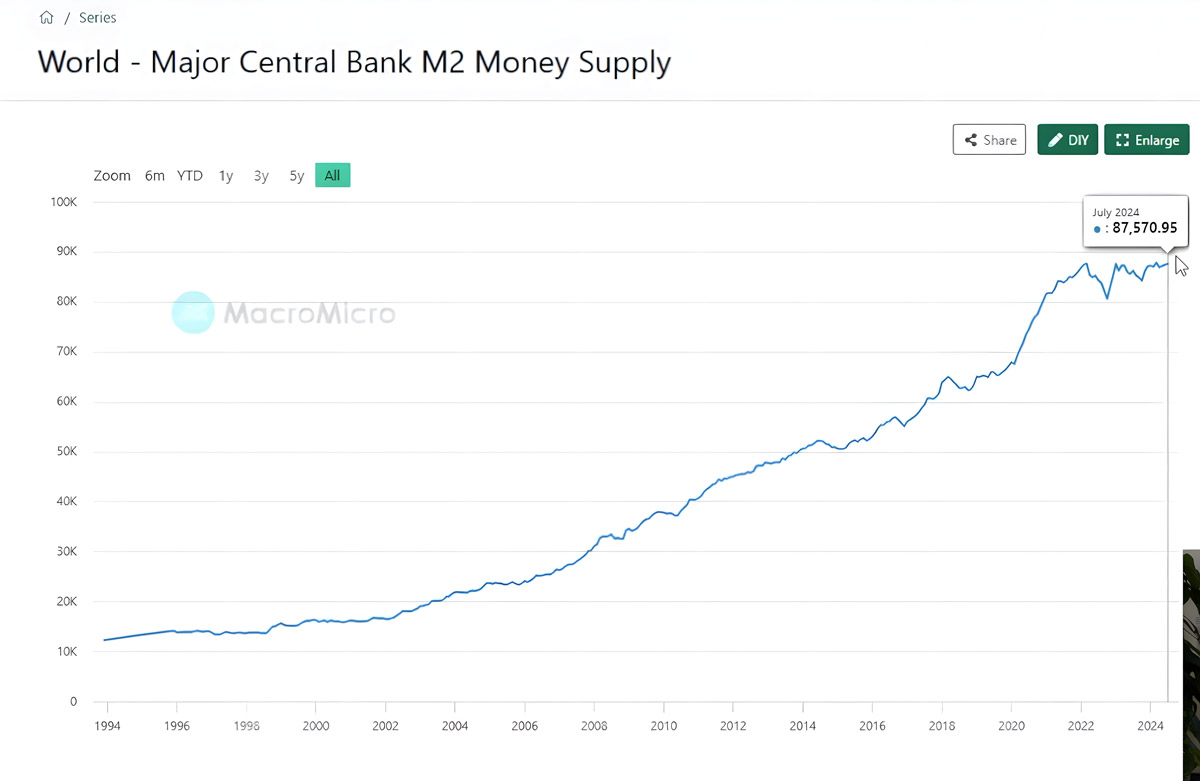

M2 как мерило ценности

Ван де Поппе предлагает оценивать активы относительно денежного агрегата M2, а не доллара США. Почему? Потому что увеличение денежной массы практически всегда приводит к росту инфляции.

Для тех, кто не в курсе: M2 — это один из показателей денежной массы. Он включает в себя наличные деньги, чековые депозиты, сберегательные вклады и другие высоколиквидные активы. По сути, M2 отражает общий объем денег в экономике, доступных для расходов и инвестиций.

«Если в данный момент буханка хлеба стоит $1, а биткоин — $100 000, то через год, когда хлеб будет стоить $10, а биткоин — $1 000 000, мы ничего не выиграем от роста цены биткоина», — поясняет аналитик.

Исторические параллели

Ван де Поппе проводит интересные исторические параллели:

- 2014-2015 гг.: стагнация денежной массы совпала с медвежьим рынком биткоина

- 2018-2019 гг.: боковое движение ликвидности до октября 2019 года, затем начало бычьего рынка

- 2021-2022 гг.: пик биткоина в ноябре 2021 года, затем спад ликвидности и медвежий рынок

«Текущий медвежий рынок — самый длительный за всю историю биткоина», — отмечает эксперт.

Рецессия как катализатор?

Вопреки распространенному мнению, ван де Поппе считает, что рецессия может быть благоприятной для рынка криптовалют. Почему? Потому что это период расширения денежной массы:

- Центральные банки вынуждены увеличивать ликвидность для стимулирования экономики

- Исторически это приводило к росту цен на твердые активы, включая золото и биткоин

Идеальный шторм для биткоина

Ван де Поппе называет текущую ситуацию «идеальным штормом» для биткоина:

- Ожидаемое снижение ставок ФРС

- Ослабление рынка труда

- Недоверие к финансовым институтам

- Социальная напряженность

- Запуск биткоин-ETF, открывающий доступ институциональным инвесторам

«Я ожидаю, что к концу этого года биткоин достигнет $192 000, а в течение текущего цикла может вырасти до $300 000-600 000», — прогнозирует аналитик.

Подобные прогнозы действительно впечатляют. Но помните: на крипторынке все может измениться в мгновение ока. Поэтому, прежде чем бежать скупать биткоины, тщательно взвесьте все риски.