Nvidia сообщила о выручке $30,04 млрд за второй квартал против ожидаемых $28,7 млрд, однако акции компании упали на 7% на постмаркете.

«Лучше, чем ожидалось, не подходит для Nvidia. Очевидно, инвесторы ждут, что эта компания превзойдет ожидания», — отметила комментатор рынка Лиза Абрамович.

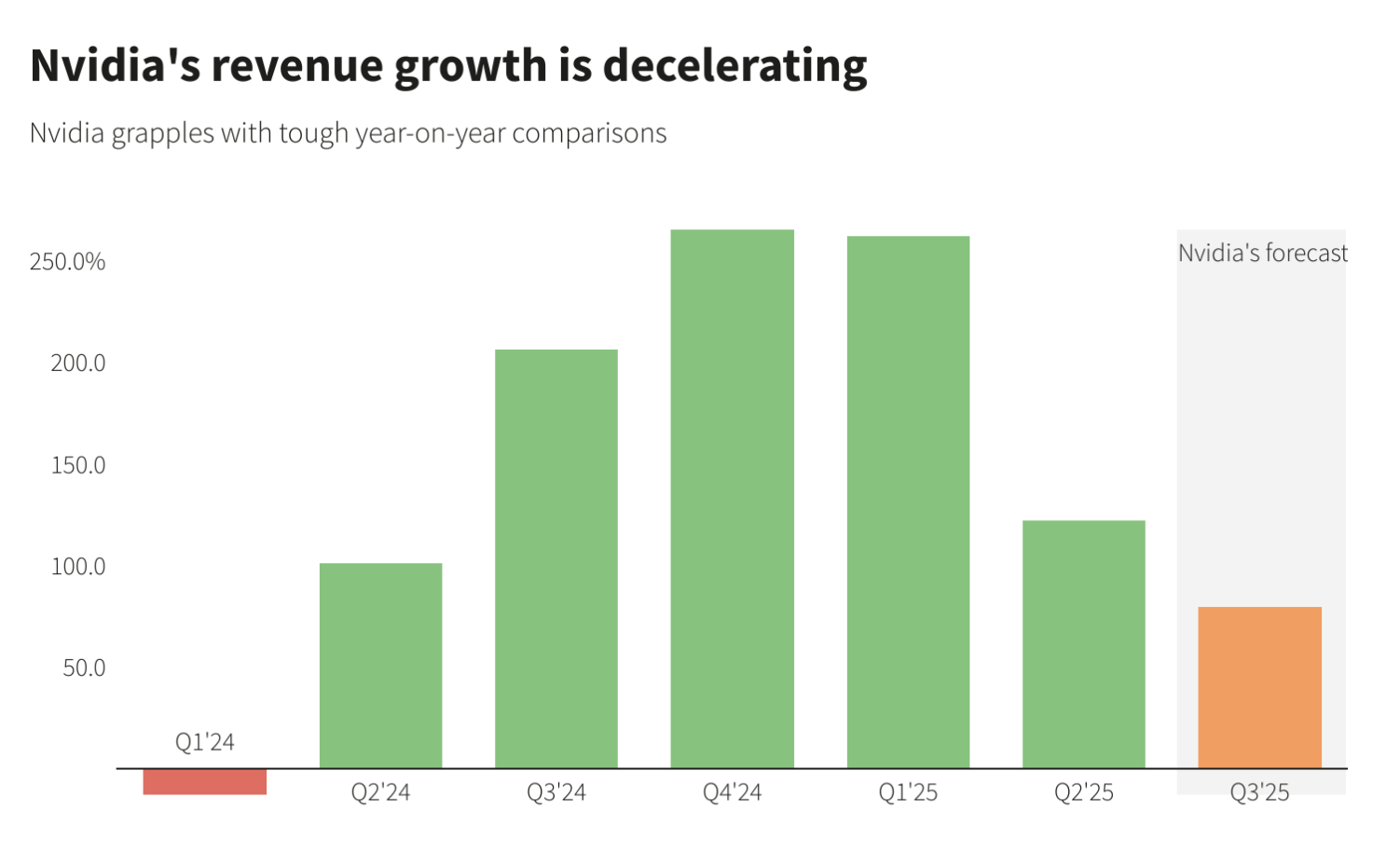

Выручка производителя чипов увеличилась на 122% во втором квартале в годовом исчислении. Ранее фиксировался рост более чем на 200% в течение трех аналогичных периодов подряд.

Компания планирует получить доход в размере $32,5 млрд в текущем квартале по сравнению с $31,7 млрд, ожидаемых аналитиками. Это будет на 80% выше цифр прошлого года.

Чистая прибыль возросла до $16,6 млрд с $6,18 млрд годом ранее — рост составил 168%.

Nvidia стала основным бенефициаром бума искусственного интеллекта из-за высокого спроса на ее микросхемы, которые используются для обучения и поддержки нейросетей. В июне компания впервые стала крупнейшей в мире с капитализацией $3,34 трлн. Сейчас она уступает Apple.

Наиболее востребованными являются чипы H100 и H200. Так, в июле Маск рассказал о скором запуске системы обучения ИИ с 100 000 процессорами H100 от Nvidia. Компания уже готовит к выпуску новое поколение микросхем Blackwell.

«В четвертом квартале мы ожидаем получить выручку от Blackwell в размере нескольких миллиардов долларов», — заявила финансовый директор фирмы Колетт Кресс.

Совет директоров компании одобрил выкуп акций на $50 млрд.

Напомним, хедж-фонд Elliott Management заявил, что Nvidia находится «в пузыре», а технология ИИ, определяющая цену акций компании, «переоценена».