Penulis: David Christopher, Analis Bankless

Kompilasi: Yuliya, PANews

Catatan Redaksi: Artikel ini membedah secara mendalam tantangan keuangan serius yang saat ini dihadapi oleh perusahaan Strategy milik Michael Saylor. Sistem operasi perusahaan ini sangat bergantung pada tiga pilar utama: Bitcoin, saham biasa MSTR, dan saham preferen STRC. Namun, ketiganya sedang melemah secara bersamaan. Dengan tekanan pembayaran dividen saham preferen yang meningkat tajam dan cadangan kas yang terus menyusut, Strategy terjebak dalam dilema: melanjutkan dengan mengorbankan pengenceran saham, atau melanggar konvensi dengan menjual cadangan Bitcoin yang dibanggakannya? Berikut adalah konten kompilasi lengkapnya:

Saat ini, Strategy yang dikendalikan oleh Michael Saylor sedang mengalami krisis terparahnya:

-

Saham preferen STRC-nya telah jatuh ke sekitar $80, mencatat diskon terbesar dalam sejarah terhadap nilai nominalnya sebesar $100;

-

Harga saham MSTR juga terus turun, jatuh di bawah level $100 untuk pertama kalinya sejak Maret 2024;

-

Sementara itu, harga Bitcoin juga jatuh di bawah $60.000.

Krisis ini tidak datang tiba-tiba, melainkan sudah berkembang sejak akhir Mei. Saat itu, Strategy membeli kembali utangnya, dan menjual sejumlah kecil Bitcoin secara simbolis untuk membayar dividen saham preferen, kemudian terus membeli Bitcoin meskipun kepercayaan pasar terhadap STRC mulai retak.

Bisa dikatakan, hari ini adalah momen di mana semua sinyal peringatan meledak bersamaan.

Tiga Pilar yang Menjaga Mesin Ini Berputar

Struktur Strategy terdiri dari tiga bagian yang saling bergantung:

-

Bitcoin adalah aset cadangan: Ini adalah aset terbesar ketiga di dunia, dengan nilai jual intinya adalah "hanya naik, tidak pernah turun". Namun, Bitcoin sendiri tidak menghasilkan output, dividen, bunga, atau pendapatan apa pun. Strategy memang bisa memegangnya selamanya, tetapi karena dividen saham preferen harus dibayar tunai, harus ada mekanisme tertentu untuk menutupi kekurangan dana ini. Saat ini, ketidakcocokan antara aset dan pendapatan ini sedang diuji dengan ketat.

-

Saham biasa MSTR adalah mesin inti: Ketika harga saham MSTR melambung lebih tinggi daripada Bitcoin yang mendasarinya, Strategy dapat menerbitkan lebih banyak saham untuk membeli lebih banyak Bitcoin. Premi ini memungkinkan pembelian tersebut meningkatkan nilai perusahaan. Namun, begitu harga saham MSTR turun, biaya strategi ini meningkat. Mengumpulkan $500 juta dengan harga saham $500 hanya membutuhkan penerbitan 1 juta saham tambahan; tetapi jika harga saham turun menjadi $50, diperlukan penerbitan 10 juta saham tambahan. Dana yang sama, tetapi dengan pengenceran ekuitas sepuluh kali lipat, hal ini jelas akan sangat melemahkan alasan investor untuk memegang MSTR.

-

Saham preferen STRC adalah pilar kredit: Ini adalah saham preferen dengan nilai nominal $100 yang membayar dividen tunai 11,5%. Ketika harganya turun, Strategy dapat menarik pembeli dengan menaikkan tingkat dividen. Tetapi agar mekanisme ini berhasil, prasyaratnya adalah investor percaya bahwa dividen akan terus dibayarkan tanpa henti, dan saat ini "masa berlaku" kepercayaan ini semakin memendek. Harga STRC sekarang berkisar di sekitar $80, ini seperti pasar berkata: "Ingin kami menganggapnya sebagai aset $100? Berikan imbal hasil yang jauh lebih tinggi."

Ketiga bagian ini saling menopang, satu rusak, yang lain ikut rusak. Ketika mereka melemah secara bersamaan, fokus perhatian bergeser dari "Berapa banyak Bitcoin yang dimiliki Strategy?" menjadi "Apakah mereka masih memiliki cukup dolar untuk memenuhi komitmen pembayaran dividennya?".

Dilema Saat Ini

Saat ini, Strategy secara bersamaan kehilangan "kepercayaan" dan "likuiditas", dan keduanya saling memperparah dengan ganas.

Seiring penurunan Bitcoin, MSTR sering kali turun lebih parah, karena pasar menganggapnya sebagai Bitcoin dengan leverage. Dan penurunan harga saham MSTR membuat pengumpulan dana tunai melalui penjualan saham menjadi lebih memalukan, sehingga mendorong semua tekanan pendanaan ke aset cadangan.

Dilaporkan, tagihan dividen tahunan STRC telah melonjak dari sekitar $300 juta pada Januari menjadi sekitar $1,2 miliar sekarang. Sementara itu, cadangan kas perusahaan menyusut drastis karena pembelian kembali utang dan pembelian Bitcoin. Periode perputaran dana untuk mempertahankan pembayaran dividen ini telah menyusut tajam dari lebih dari tujuh tahun menjadi hanya sekitar 14 bulan.

Inilah situasi sulit yang dihadapi perusahaan saat ini. Meskipun tidak tanpa jalan keluar, setiap jalan keluar harus dibayar dengan harga yang mahal:

-

Terus membeli Bitcoin: Akan semakin menguras cadangan kas, sehingga melemahkan kepercayaan pasar terhadap STRC.

-

Menerbitkan lebih banyak saham biasa MSTR: Berarti pengenceran ekuitas yang lebih parah, yang akan membuat investor kehilangan motivasi untuk memegang MSTR.

-

Menerbitkan lebih banyak saham preferen: Akan menambah lebih banyak kewajiban pembayaran dividen, dan menaikkan tingkat dividen STRC hanya akan membuat arus kas keluar semakin dalam.

-

Menghentikan pembayaran dividen:Sama sekali tidak layak, karena akan menghancurkan kepercayaan secara total dan menyebabkan seluruh sistem runtuh. Karena seluruh struktur bergantung padanya, maka pada akhirnya, sebenarnya hanya tersisa satu jalan: menjual Bitcoin.

Mengapa Menjual Bitcoin Adalah Pedang Bermata Dua?

Menjual Bitcoin dapat dengan cepat mengisi kembali cadangan kas. Strategy dapat menggunakan uang ini untuk membayar dividen, bahkan membeli kembali STRC di bawah nilai nominal, menebus klaim senilai $100 dengan harga sekitar $82. Dari sudut pandang laporan keuangan, ini sangat masuk akal. Perusahaan analisis CryptoQuant menunjukkan bahwa, untuk mengembalikan periode perputaran dana menjadi 24 bulan, Strategy membutuhkan sekitar $2,8 miliar, yang sekitar $1,4 miliar lebih tinggi dari cadangannya saat ini.

Namun, ini berarti perlu menjual Bitcoin dalam jumlah yang sangat besar.

Faktanya, Strategy sudah mencoba di tepi jurang yang berbahaya ini. Pada 1 Juni, perusahaan mengumumkan penjualan hanya 32 Bitcoin (bernilai sekitar $2,5 juta), yang hanyalah pembulatan kecil dibandingkan total kepemilikannya yang lebih dari 840.000 Bitcoin. Namun sejak itu, harga saham MSTR anjlok sekitar 38%.

Alasan investor bersedia memegang MSTR adalah karena perusahaan hampir tidak pernah menjual asetnya. Ini seharusnya menjadi taruhan jangka panjang dengan leverage, selamanya menimbun Bitcoin di brankasnya. Namun, ketika Strategy mulai menjual Bitcoin untuk membayar dividen saham preferennya sendiri, brankasnya tidak lagi suci dan tak tersentuh, melainkan berubah menjadi sumber pendanaan untuk menjaga struktur atasnya tetap berjalan. Ini benar-benar mengubah ekspektasi orang tentang kekurangan dana di masa depan: jika penjualan $2,5 juta dapat diterima, maka penjualan skala yang lebih besar tentu bukan lagi hal yang mustahil.

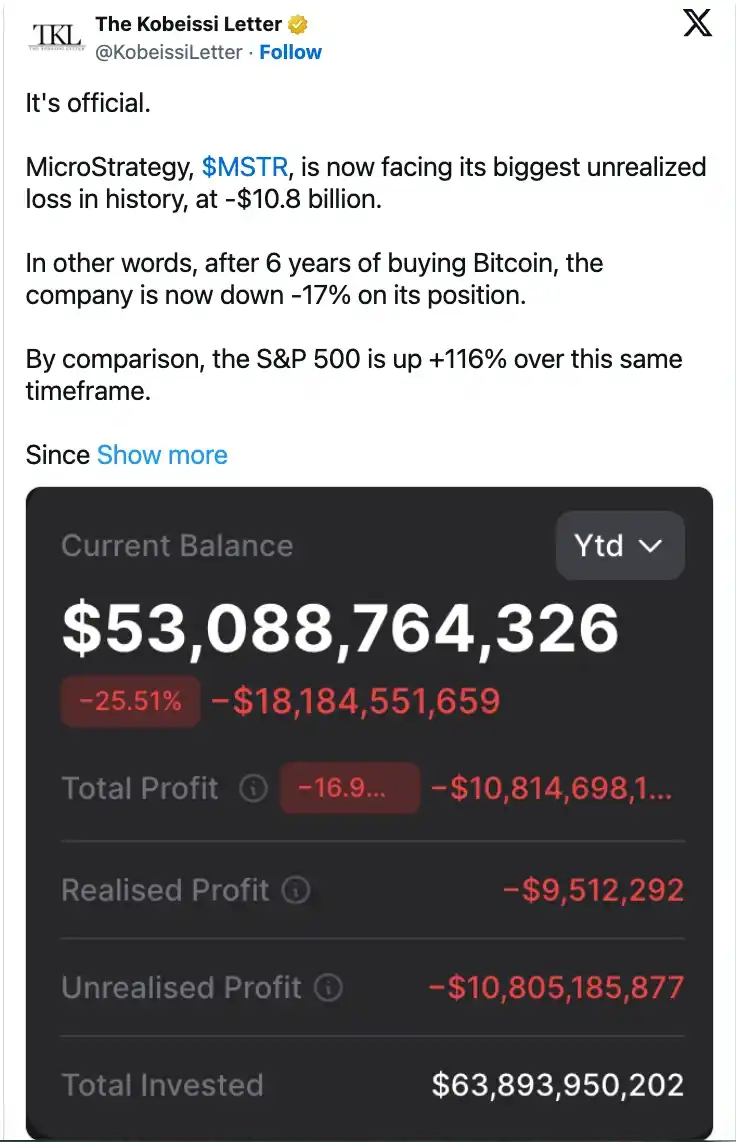

Selain itu, menjual Bitcoin sekarang akan mengubah kerugian di atas kertas menjadi kerugian riil. CryptoQuant memperkirakan, pada Bitcoin yang dibeli antara 2024 dan 2026, Strategy saat ini berada dalam kondisi rugi mengambang sekitar $10,6 miliar. Jika terus dipegang, kerugian ini hanya teoritis; tetapi jika dijual di sekitar level harga saat ini, kerugian akan terkunci secara permanen. Namun, solusi yang paling bersih dan cepat ini justru merupakan langkah yang paling mengkonfirmasi kepanikan pasar.

Perlu diklarifikasi, ini tidak berarti Saylor akan mengosongkan semua chipnya besok.

Strategy masih memiliki uang tunai di tangan, masih dapat menerbitkan lebih banyak saham atau menaikkan dividen STRC, dan Bitcoin masih mungkin pulih. Jadi, mesin ini belum benar-benar rusak hari ini.

Namun, jalan di depan jelas semakin gelap. Melihat kembali serangkaian operasi sejak akhir Mei: pembelian kembali utang, penjualan simbolis, penerbitan saham, terus membeli Bitcoin, sementara STRC tetap jatuh. Semua tanda menunjukkan bahwa struktur ini telah kehabisan cara mudah untuk menghadapi krisis.

Jika berpikir positif: Bagaimana jika Bitcoin melonjak, harga saham MSTR ikut pulih, imbal hasil STRC kembali menarik pembeli, dan seluruh roda gila berputar kencang lagi. Tetapi, jika sebuah struktur harus bergantung pada pengenceran ekuitas, peningkatan pembayaran dividen, atau penjualan Bitcoin hanya untuk mempertahankan kepercayaan investor, maka sebenarnya ia telah kehilangan kilaunya yang dulu.

Jika berpikir negatif: Strategy memang membeli waktu dengan menerbitkan saham dan membeli lebih banyak Bitcoin, tetapi tagihan dividen terus menumpuk dengan bunga majemuk. Cara penyelamatan diri yang paling jelas sebenarnya adalah "berhenti membeli, segera kumpulkan sedikit uang tunai", tetapi hal ini jelas akan mencekik satu-satunya mesin yang menopang seluruh kisah perusahaan.

Inilah dilema yang dihadapi Saylor:

-

Jika menjual Bitcoin, dia akan secara pribadi merusak narasi agung "penimbunan permanen" yang membuat MSTR mencapai kesuksesan seperti sekarang;

-

Jika menolak menjual, semua tekanan akan terkonsentrasi pada pengenceran ekuitas, pembayaran dividen, dan cadangan kas.

Kedua jalan ini sama-sama sulit, dan keduanya berpotensi menghantam kepercayaan pasar terhadap Strategy dengan keras, bahkan mungkin berdampak pada perusahaan perbendaharaan yang dibangun berdasarkan filosofi yang sama.

Namun, terkadang jalan maju yang paling menyakitkan adalah jalan yang harus ditempuh. Semoga situasi yang lebih baik akan datang.