Texte original de Jeremy Allaire, fondateur de Circle

Traduction|Odaily Planet Daily Qin Xiaofeng(@QinXiaofeng 888 )

Note de la rédaction : Le 13 juillet,Jeremy Allaire, fondateur de Circle, a publié un document de recherche intitulé "Agentic Economy" (Économie agentique), explorant les tendances de convergence entre les agents IA et les futurs systèmes économiques. Allaire déclare qu'à mesure que les agents IA commenceront à assumer les tâches des entreprises et que la valeur circulera nativement via des réseaux ouverts et programmables, l'économie agentique et l'économie onchain finiront par devenir les deux faces d'un même système économique.

"Ce traité est le fruit de décennies de construction d'infrastructures Internet et la cristallisation d'une question que je me pose depuis le début : comment les logiciels et les réseaux ouverts peuvent non seulement changer notre façon de partager l'information, mais aussi remodeler notre paysage social, politique et économique. De nombreuses idées découlent de deux convictions nées lors de la fondation de Circle. Premièrement, l'argent peut circuler via des protocoles ouverts, tout comme l'information circule sur l'Internet ouvert. Deuxièmement, la blockchain est un ordinateur en réseau : une plateforme fondamentale où des logiciels et des machines autonomes peuvent stocker de la valeur, échanger de la valeur et coordonner directement l'activité économique sans intervention humaine." Allaire présente l'origine de sa recherche.

Il ajoute que ces conceptions initiales se sont affinées avec le temps, aboutissant finalement à une compréhension plus profonde de la manière dont les systèmes financiers et économiques peuvent fusionner avec les logiciels et l'internet. Alors que cette fusion coïncide avec l'émergence de véritables systèmes d'intelligence artificielle et d'agents puissants, la théorie s'est encore élargie : elle ne décrit pas seulement un nouveau type de monnaie ou un nouveau type de réseau, mais aussi un tout nouveau mode de fonctionnement économique, ainsi que son impact sur les humains, la main-d'œuvre, le capital, la propriété et le nouveau contrat social. C'est précisément ce que cet ouvrage vise à explorer.

Le document original fait 89 pages, les personnes intéressées peuvent télécharger le texte intégral :https://agenticeconomytreatise.com/treatise/index.html; Odaily Planet Daily en a traduit et résumé lespoints essentiels, enjoy~

——————————————

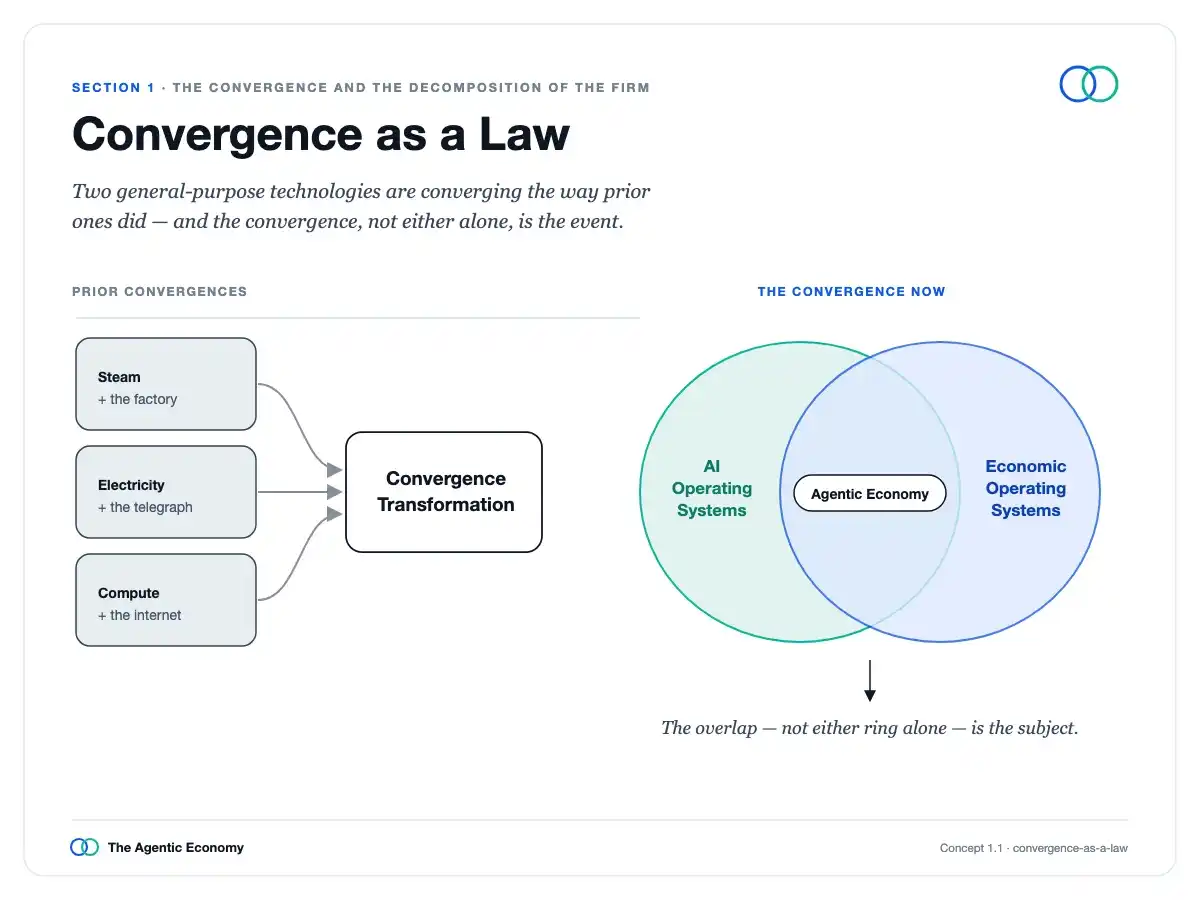

01 Convergence et déconstruction de l'entreprise

Chaque transformation majeure de l'ère Internet a suivi le même chemin : elle ne provient pas d'une invention unique, mais de multiples technologies qui, après avoir mûri séparément, convergent soudainement. Le web, le mobile, le cloud et les réseaux sociaux relèvent tous de ce type de convergence, dont le schéma sous-jacent se répète.

Loi de convergence

Lorsque les capacités convergent, le coût de ce qui était autrefois cher tend vers zéro, et une fois le coût nul, l'échelle de cette activité explose. C'était le cas du réseau pour l'information, du mobile et du social pour la communication, du cloud pour les logiciels.

Aujourd'hui, deux nouveaux systèmes sont en train de converger, dirigeant ces mêmes forces vers deux domaines que l'internet n'a jamais complètement numérisés : l'intelligence elle-même et l'économie elle-même. Le premier est le système intelligent, constitué de modèles d'IA et des agents construits dessus, qui pousse le coût de la réflexion et du travail vers zéro. Le second est le système économique, constitué de blockchains, où l'argent, les contrats et la coordination fonctionnent sous forme logicielle, poussant le coût des transactions vers zéro. Les deux se renforcent mutuellement, et l'affirmation centrale de tout ce traité est : ce ne sont pas deux tendances parallèles, mais les deux faces d'une même économie.

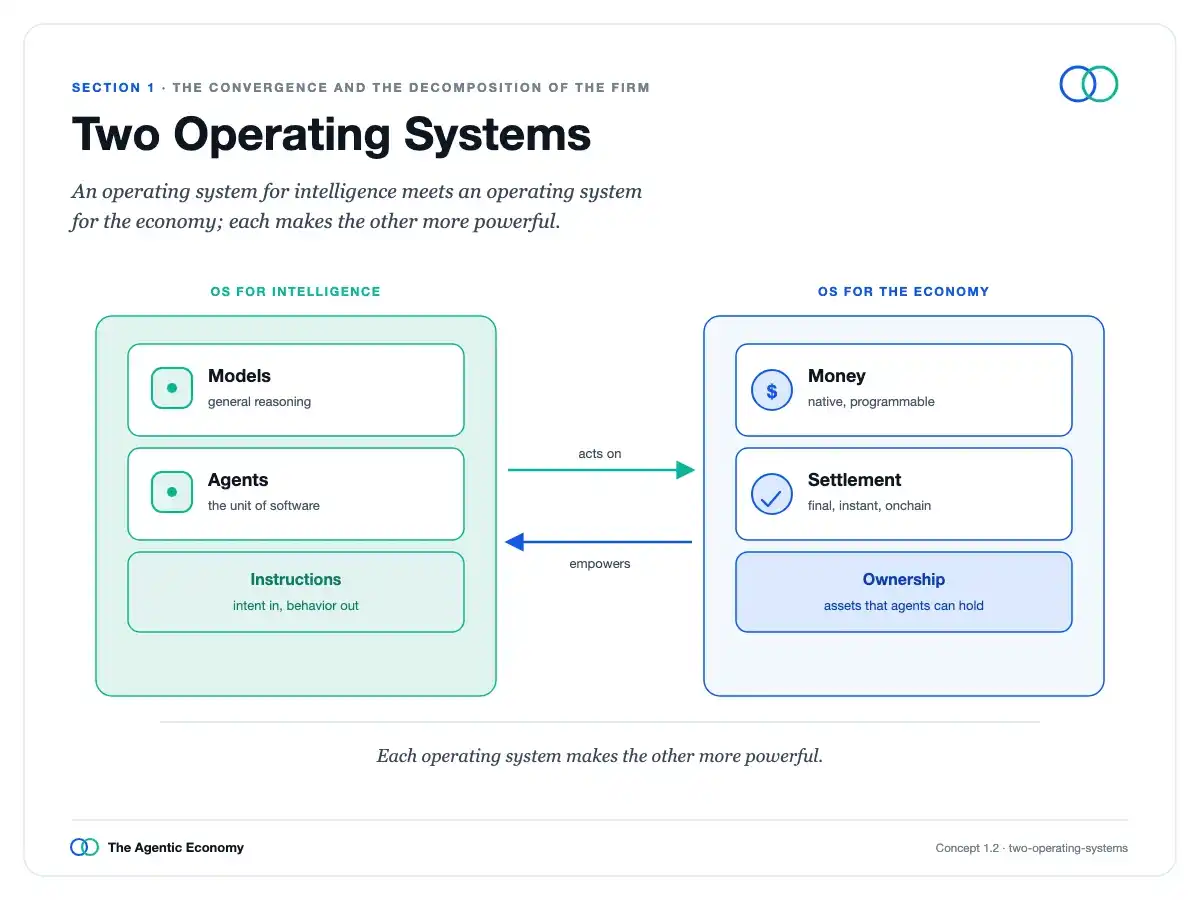

Deux systèmes d'exploitation

Le système intelligent est le plus crucial, car il change la nature du logiciel.

On ne programme plus, on donne des instructions en langage naturel, il raisonne pour trouver une réponse plutôt que de suivre des étapes fixes. Son unité de base est l'Agent : un processus de raisonnement auquel on confie une tâche. Cela transforme le logiciel d'un programme exécuté mot à mot par une machine, en un travail que l'on peut déléguer à une machine qui pense, permettant également aux tâches fondamentales d'une entreprise d'être décomposées et restructurées en compétences exécutables par des agents.

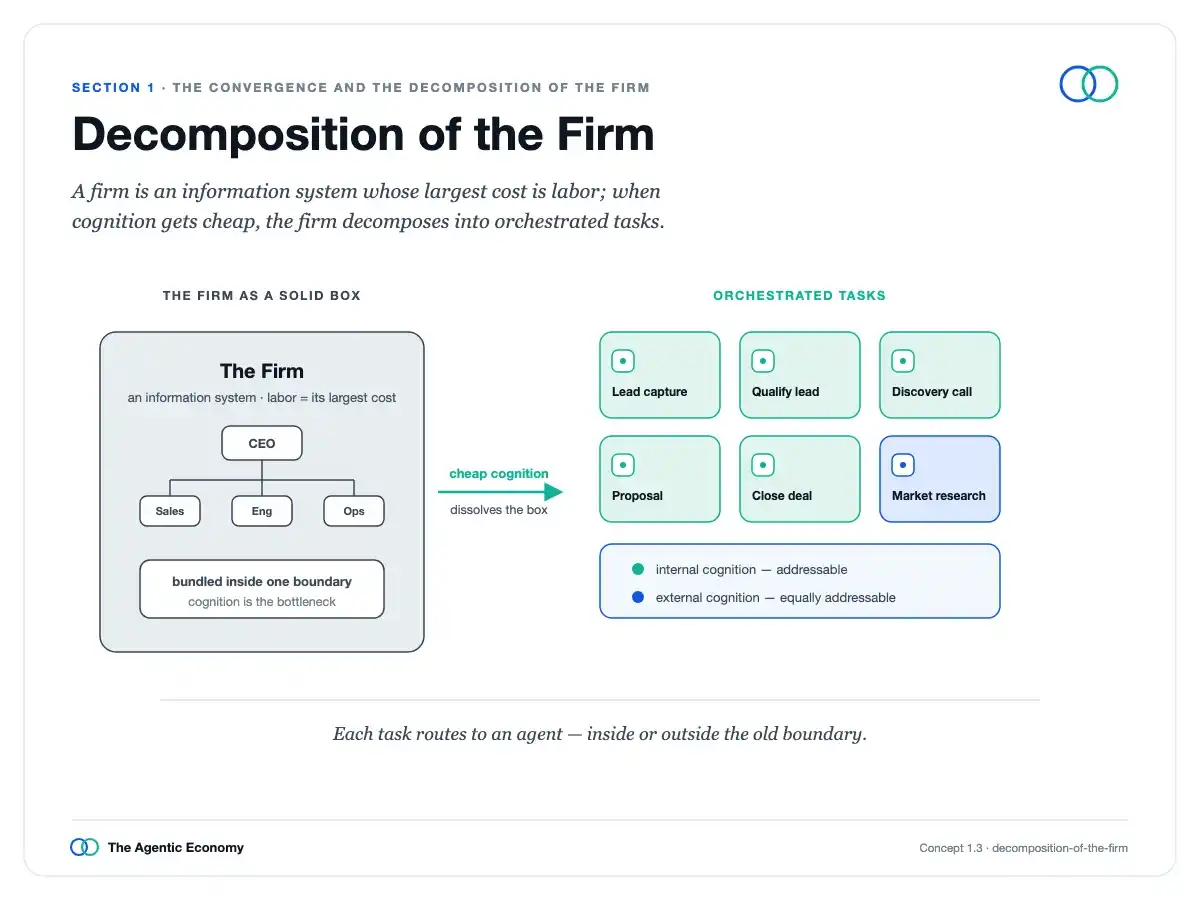

Sous la marque et les bâtiments, une entreprise est par essence de la pensée organisée : produit, marketing, ventes, finance, juridique, plus les entreprises externes qu'elle emploie. Ce sont presque entièrement des travaux humains, et le travail humain est le plus grand coût dans l'économie, c'est précisément ce que l'intelligence puissante et bon marché vise à cibler.

Décomposition de l'entreprise

Il renverse aussi l'explication traditionnelle de pourquoi les entreprises existent. Les entreprises grandissent car coordonner le travail externe est coûteux, donc elles l'intègrent en interne ; et quand n'importe quel travail non physique peut être réalisé par des agents que l'on peut trouver, embaucher et payer instantanément, cette logique s'affaiblit, une seule personne peut accomplir ce qui nécessitait autrefois un département.

Cela arrive d'abord dans les logiciels et autres travaux intensifs en information, et le plus lentement dans le domaine physique, en attendant des percées en robotique. Ce n'est pas seulement une réduction du personnel : une personne associée à des agents puissants deviendra extrêmement efficace, tandis que le jugement, les relations humaines et la responsabilité finale resteront humains. Cela laisse une tension à explorer, que l'argumentation résoudra plus tard via la propriété : même si la proportion du PIB payée pour le travail humain baisse globalement, les capacités individuelles peuvent être amplifiées.

Cliquez pour lire la section 1 :https://agenticeconomytreatise.com/treatise/section-1.html

02 Assemblage, coordination et pourquoi les entreprises passent à la blockchain

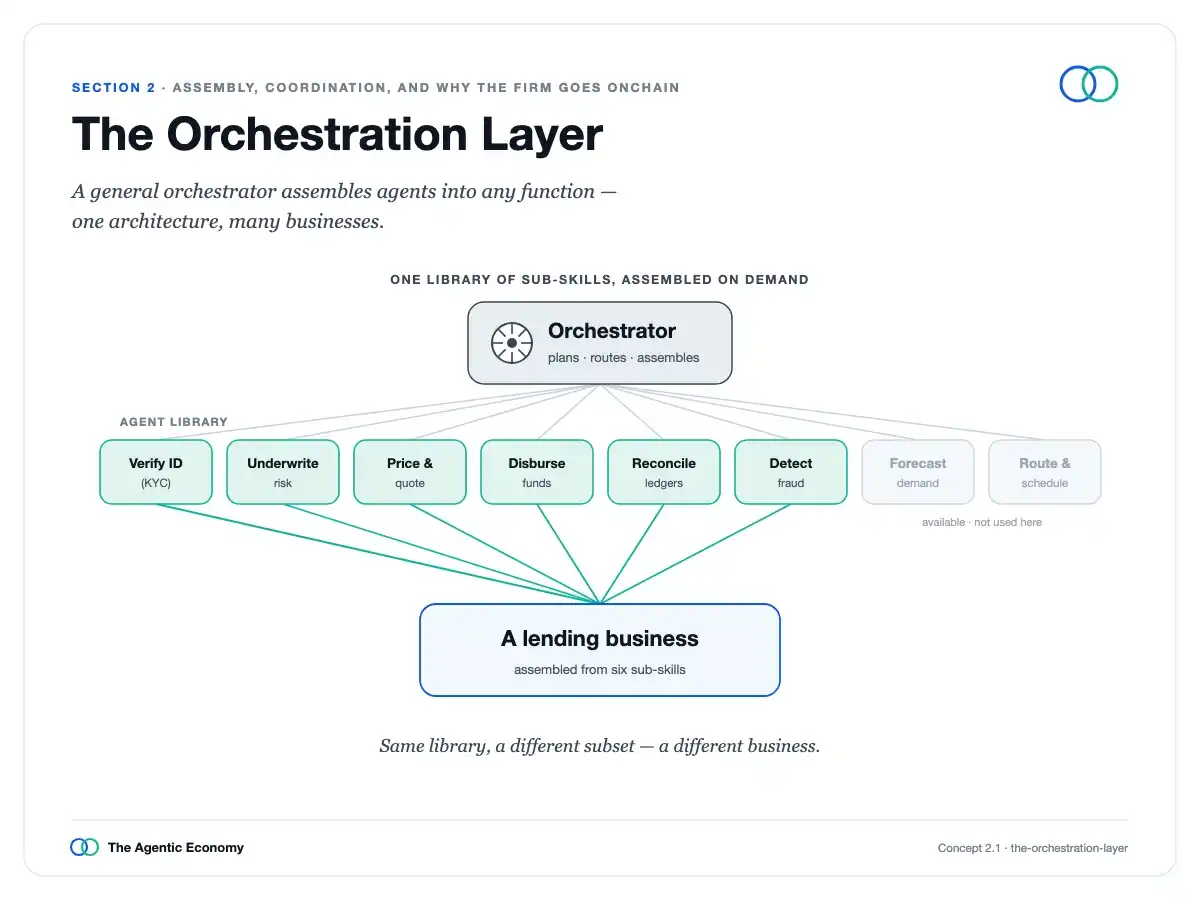

Une fois l'entreprise décomposée en compétences, la vraie question n'est plus ce qui peut être automatisé, mais comment ces fragments se réassemblent.

La réponse est la couche d'orchestration : un agent directeur général reçoit un objectif, le décompose en tâches, les assigne à des agents spécialisés, puis assemble les résultats, avec des logiciels accompagnateurs passant le contexte et la mémoire entre les étapes. Le même mécanisme s'applique à toute fonction, donc le marketing, la finance, les ventes et le produit sont essentiellement la même machine appliquée à des travaux différents.

Les humains ne disparaissent pas. Certains restent dans la boucle, exécutant ou vérifiant les travaux nécessitant un jugement humain. D'autres s'élèvent au-dessus de la boucle, définissant les objectifs, les critères, surveillant la qualité, et décidant quand la machine doit s'arrêter et demander. La transition de l'exécution du travail à sa supervision est la véritable forme de supervision humaine, et les outils correspondants arrivent.

Couche d'orchestration

Quand une entreprise clarifie assez une tâche pour la faire fonctionner en interne, elle est aussi assez claire pour être embauchée à l'extérieur, donc un marché ouvert d'agents se forme presque comme un sous-produit.

Ce marché pourrait évoluer de deux façons. Il pourrait devenir dominé par quelques grandes plateformes vendant l'intelligence comme un service public, ou, plus probablement et plus intéressant, devenir un véritable marché du travail avec des agents spécialisés, car l'expertise profonde garde de la valeur, et les entreprises durables seront celles avec des agents experts dans un domaine.

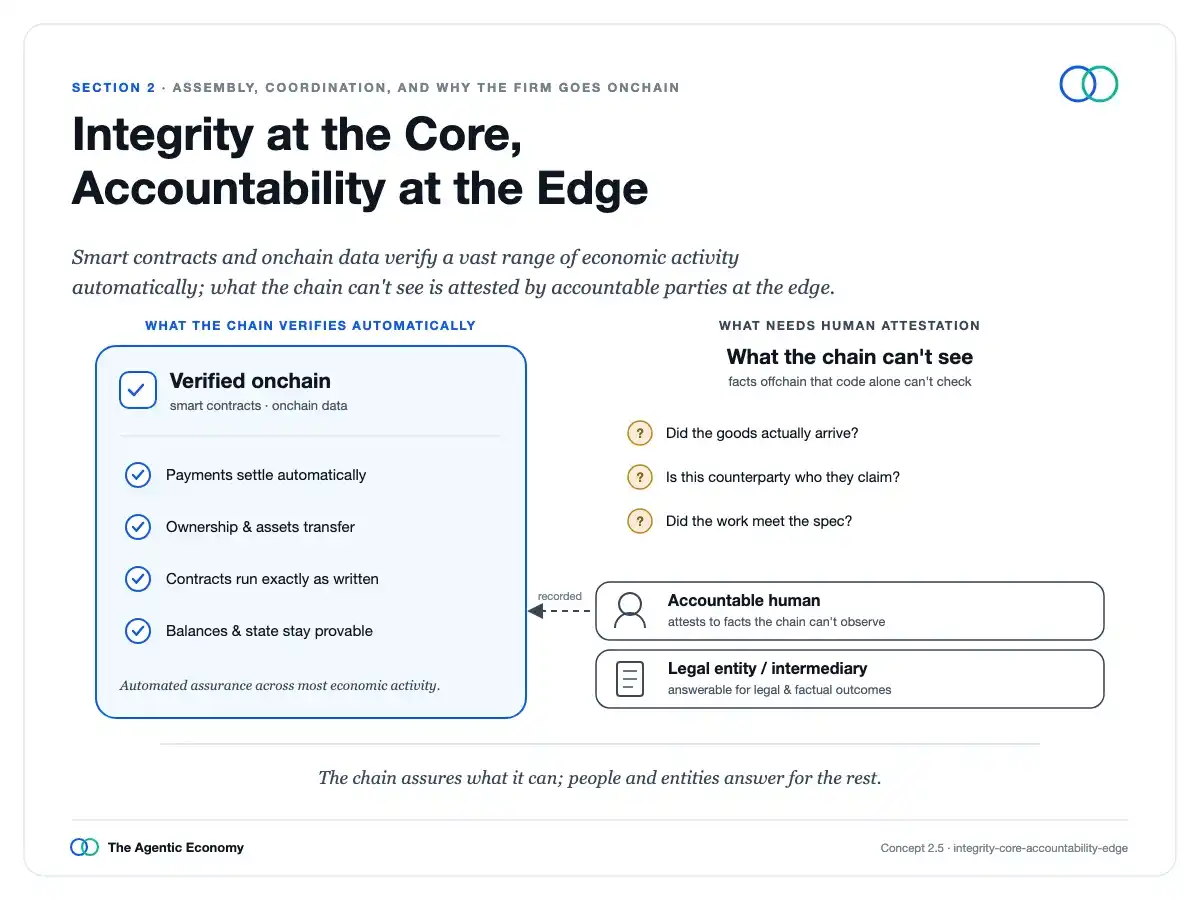

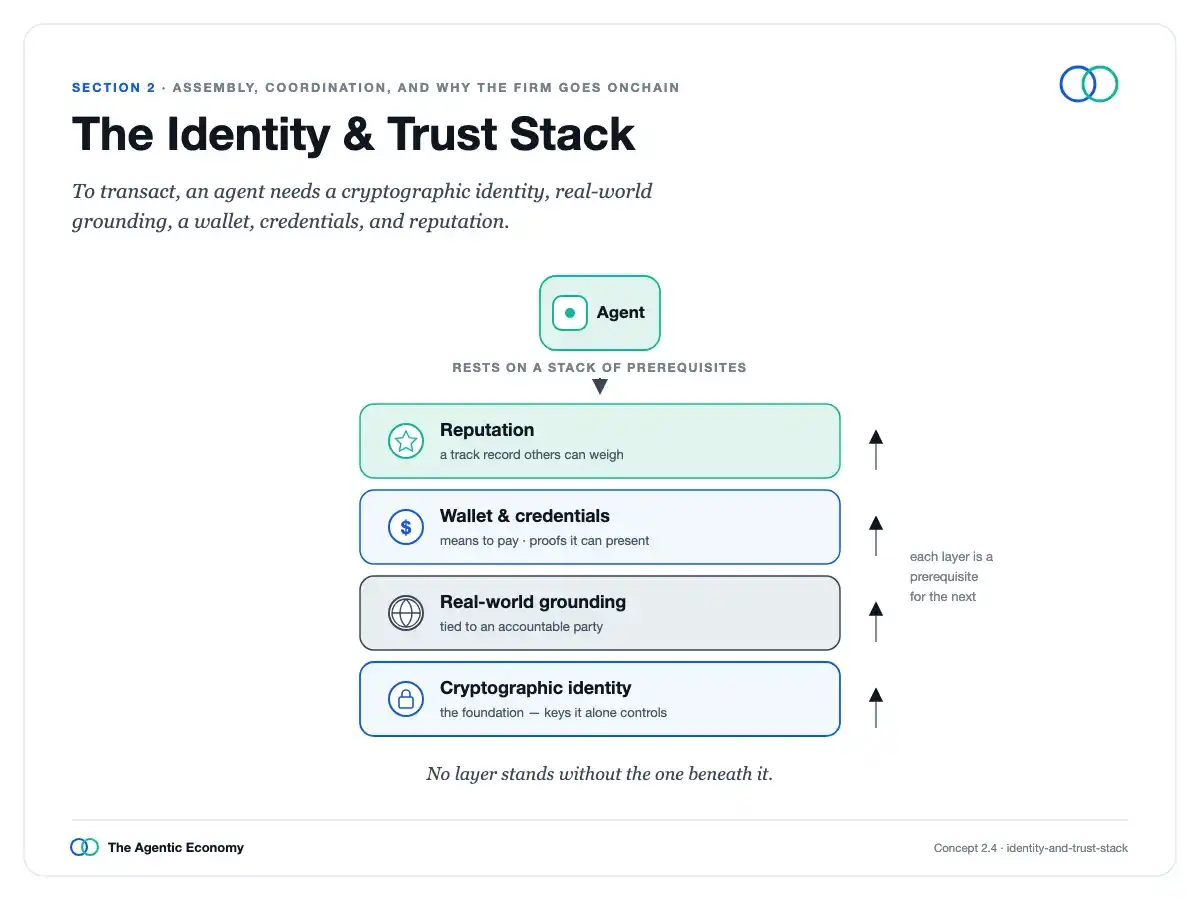

Mais embaucher des logiciels qui peuvent être assemblés partout dans le monde suppose de pouvoir leur faire confiance, et c'est là que réside le problème de mettre toute la chaîne sur la blockchain.

La solution est une stratification de l'identité. À la base, la blockchain publique vérifiable par tous. Au-dessus, une vérification d'identité du monde réel, identique à celle que les banques font à grande échelle, les portefeuilles et justificatifs des agents eux-mêmes, et une réputation accumulée dans le temps mais liée à un créateur réel vérifié. Ensemble, ils forment une chaîne de responsabilité : chaque action d'un agent est traçable jusqu'à la personne physique ou l'entreprise réelle qui en répond.

L'intégrité en base, la responsabilité tout au long

Une base de données privée d'une seule entreprise ne peut pas faire cela, car la confiance enfermée chez un seul opérateur ne se transmet pas, tandis qu'une identité ancrée dans la blockchain publique et la vérification du monde réel le peut. Donc, l'autonomie ici n'est pas l'anonymat. Derrière un agent agissant de façon autonome, il y a toujours une personne qui en répond.

Chaîne de responsabilité

Cliquez pour lire la section 2 :https://agenticeconomytreatise.com/treatise/section-2.html

03 Base monétaire : Vitesse, sécurité et caractère définitif

Les agents ont besoin d'une monnaie qu'ils puient détenir et transférer, fonctionnant à la vitesse des machines, que ce soit des montants énormes ou infimes, sans devoir s'arrêter à chaque paiement pour vérifier si la monnaie elle-même est fiable. Le dernier point est crucial, il pointe vers une réponse de type traditionnel : une monnaie entièrement garantie, offrant un règlement définitif, fonctionnant sur un réseau ouvert.

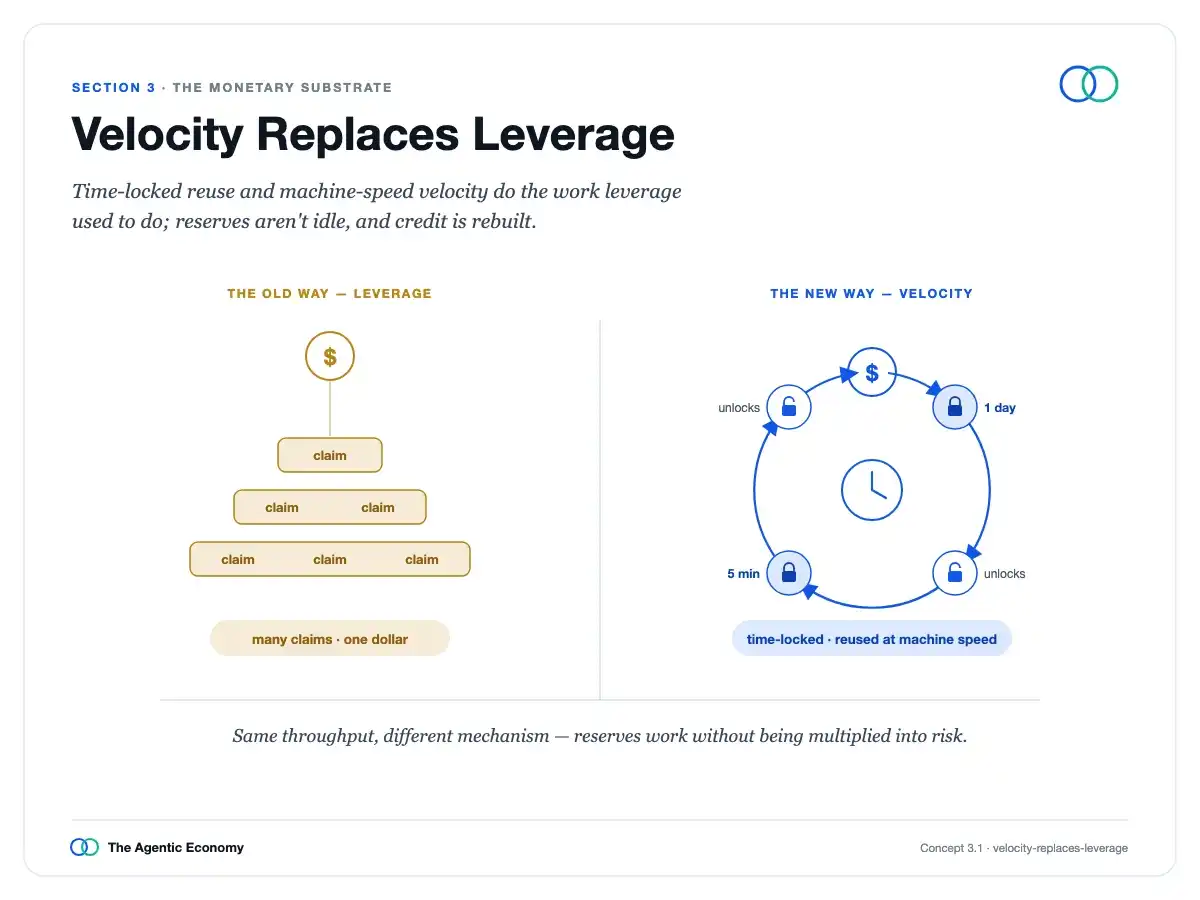

La vitesse remplace l'effet de levier

Commençons par la vitesse, car elle va réorganiser tout le reste.

Quand le coût de transfert de la monnaie est proche de zéro, le règlement instantané, et que la monnaie est contrôlable par logiciel, le même dollar peut être réutilisé de nombreuses fois en peu de temps, n'importe quel montant est disponible dès réception, et les micro-paiements entre agents deviennent enfin viables. C'est exactement le modèle déjà suivi par l'information et les logiciels sur Internet, désormais étendu à la monnaie.

Chaque partie de la réponse a sa raison d'être.

Une objection naturelle est : les banques créent de la vitesse en prêtant à plusieurs reprises le même dépôt, donc la garantie intégrale étouffe-t-elle le crédit ? Non : quand la vitesse de rotation de la monnaie est suffisante, un dollar peut être bloqué quelques secondes puis prêté, donc la vitesse joue le rôle que jouait l'effet de levier, le crédit se reconstruit dessus plutôt que d'être supprimé.

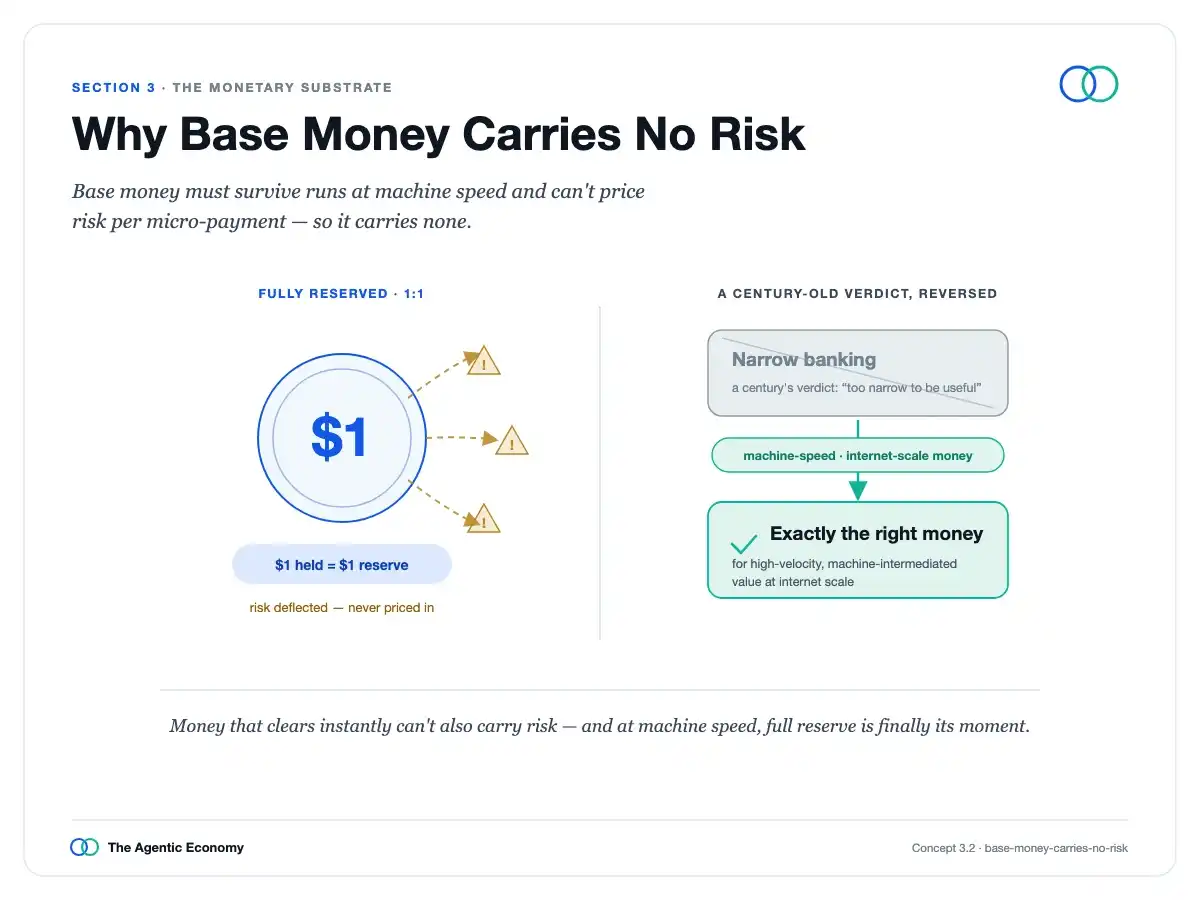

Pourquoi la monnaie de base ne prend pas de risque

Pourquoi insister que la monnaie de base ne doit avoir aucun risque ? Parce que la vitesse rend une monnaie risquée dangereuse proportionnellement à sa vitesse de circulation. Une ruée bancaire qui prenait autrefois des semaines peut maintenant se produire en minutes, et des agents réglant instantanément ne peuvent pas s'arrêter pour juger la fiabilité de chaque dollar.

Une monnaie entièrement garantie est la seule qui vaut exactement un dollar pour chacun, partout, sans dépendre de filets de sécurité nationaux incapables de couvrir le système global. Le règlement doit être tout aussi certain : non pas éventuellement définitif après un certain temps, mais définitif en une seconde, réglé signifie réglé.

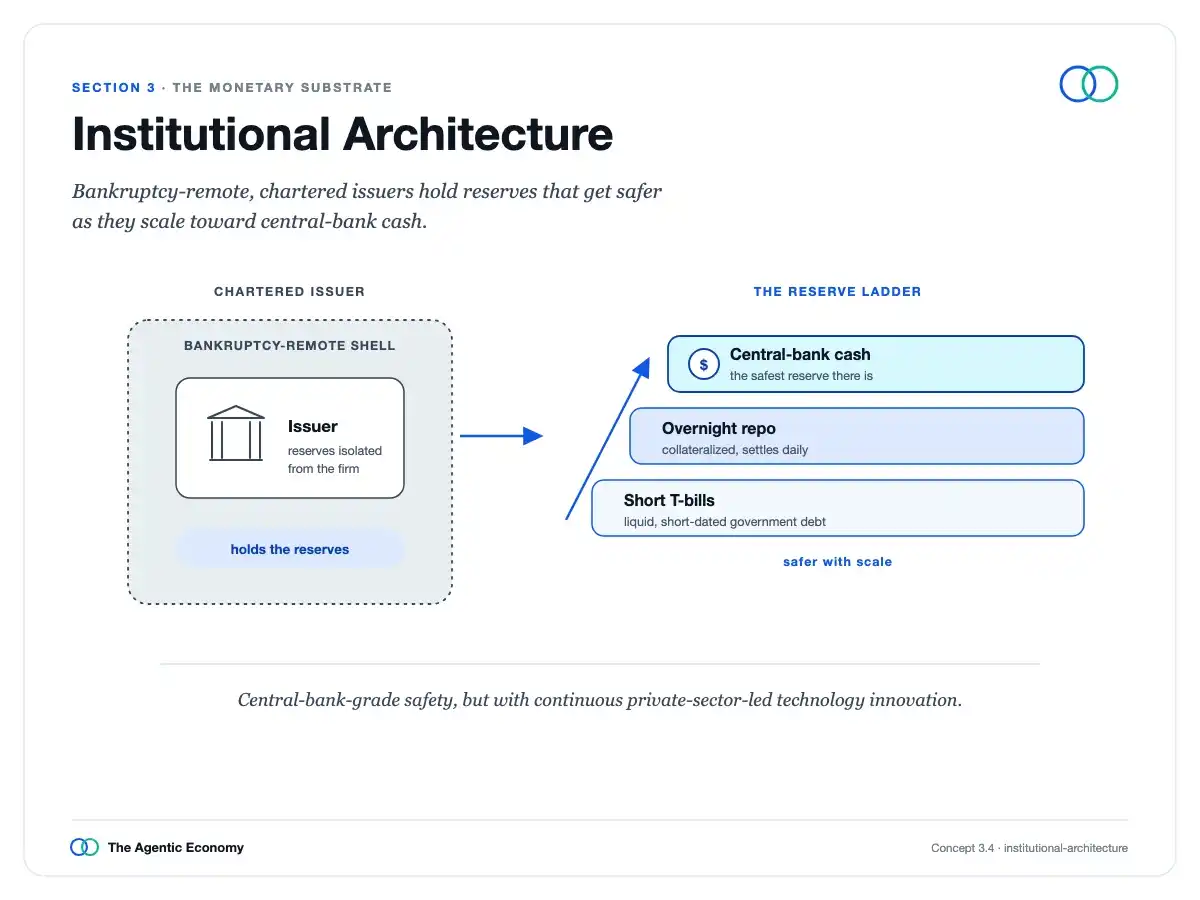

Architecture institutionnelle

Les protections contre les remboursements et les fraudes existent toujours, mais construites par-dessus comme couches optionnelles, comme la mise sous séquestre, des pools de remboursement et l'assurance, et non intégrées à la monnaie elle-même. Ces garanties ne sont pas automatiques ; elles dépendent d'institutions réelles en construction, de gros émetteurs régulés, isolés de la faillite, adossés à des réserves de plus en plus sûres.

Une ligne doit être claire : détenir de la monnaie ne génère aucun revenu. Les revenus des réserves vont à l'émetteur et dans l'écosystème, mais quand vous cherchez un rendement, vous ne détenez plus de la monnaie, vous la prêtez et prenez un risque. Mélanger les deux sape tout l'argument de sécurité.

Cliquez pour lire la section 3 :https://agenticeconomytreatise.com/treatise/section-3.html

04 Marchés du crédit : Souscription par machine, fonds de roulement pour agents et couche prudentielle

Quand la monnaie de base est entièrement garantie, le crédit ne disparaît pas ; il se déplace de l'autre côté de cette ligne, et revient plus fort, couvrant plus de personnes, avec des prix plus précis, et échouant de façon plus visible que le système qu'il remplace.

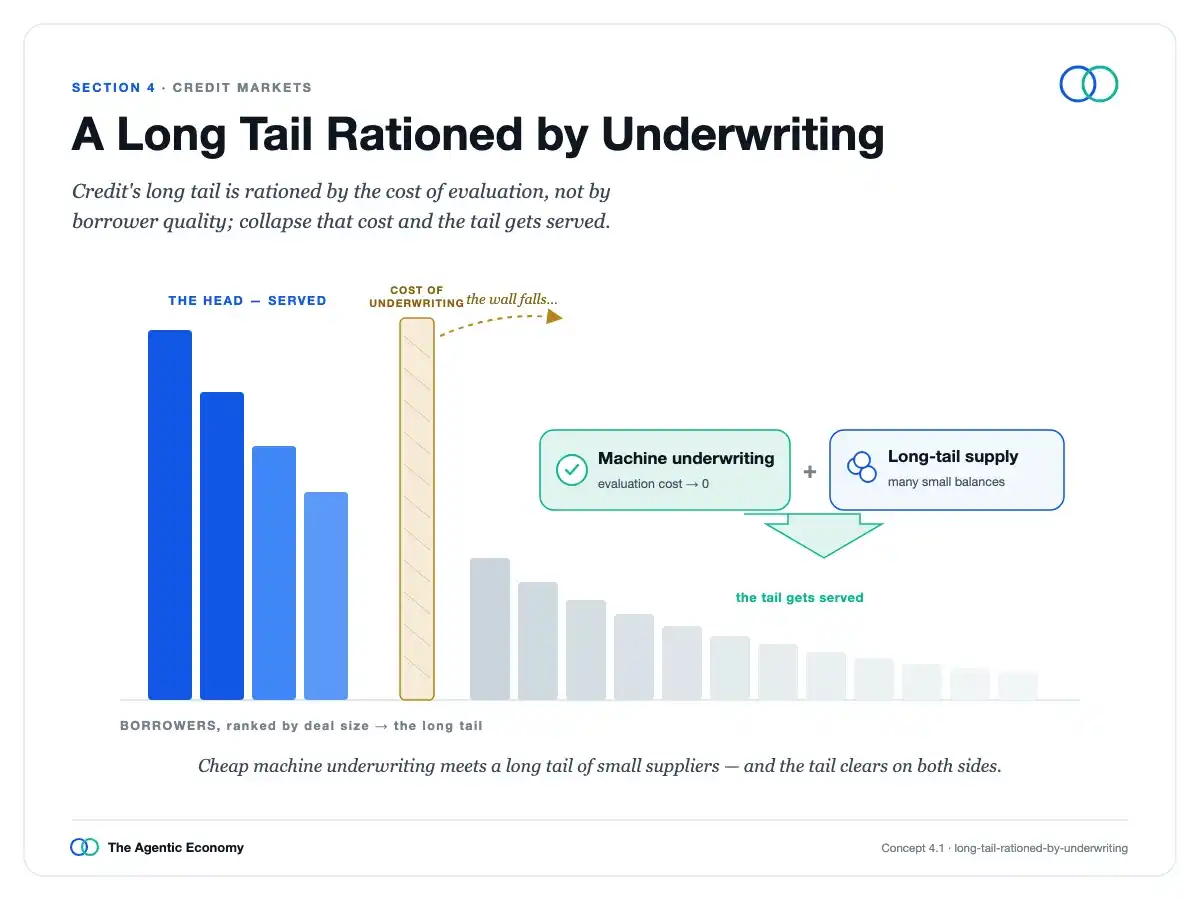

Effet longue traîne sous contrainte de souscription

La clé est de redéfinir le problème. De nombreux emprunteurs, y compris les petites entreprises, les travailleurs indépendants, les ménages et maintenant les agents, sont mal desservis non pas parce qu'ils sont risqués, mais parce que le coût d'examen de chaque petit prêt dépasse la valeur du prêt lui-même. Le rationnement du crédit dépend du coût de la souscription, non de la qualité de l'emprunteur. Réduisez le coût de souscription, et toute une population d'emprunteurs solvables mais négligés devient desservie.

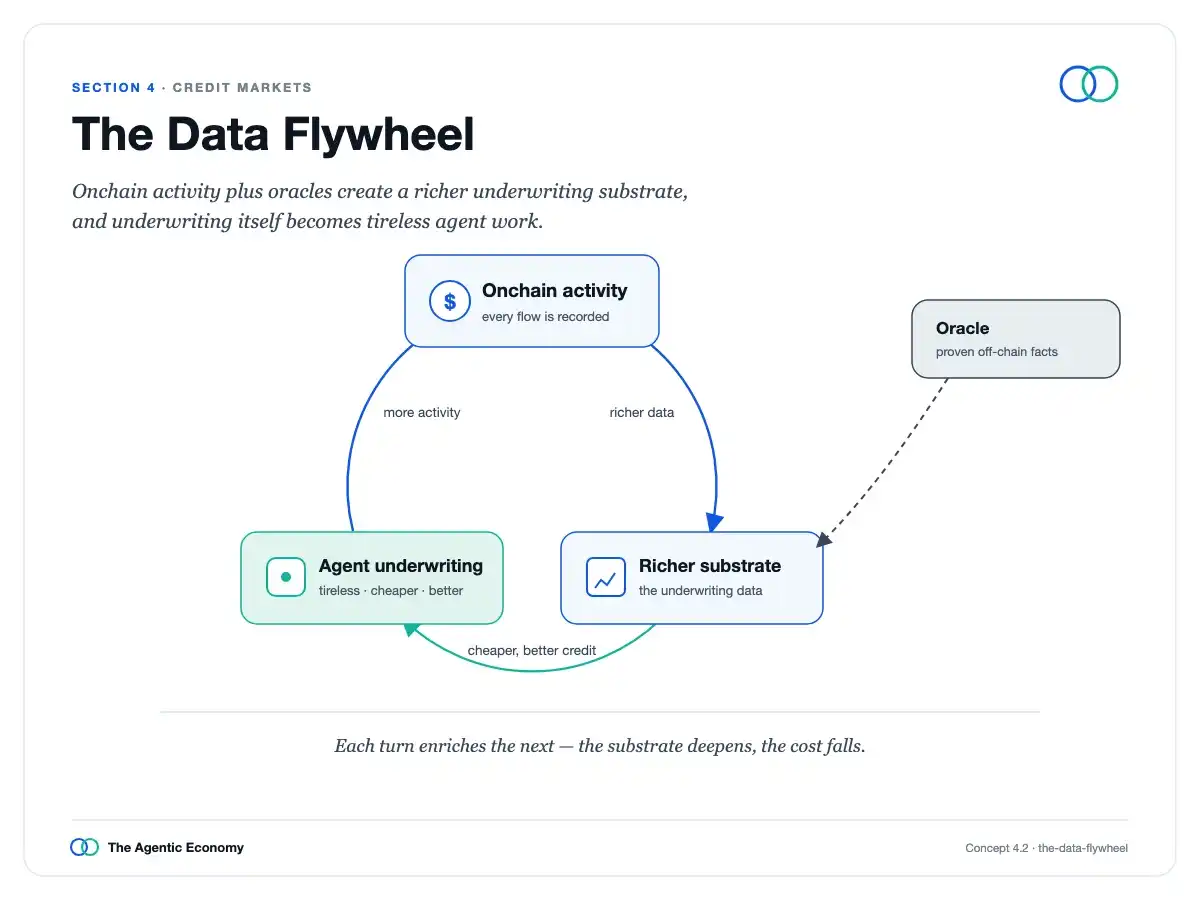

La boucle de données (flywheel)

Ce qui pousse les coûts vers le bas est une boucle de données : l'activité onchain est structurée, vérifiable et en temps réel, permettant des modèles de risque bien supérieurs aux précédents enregistrements fragmentés ; et de meilleures données conduisent à de meilleurs prêts, attirant plus d'activité et plus de données.

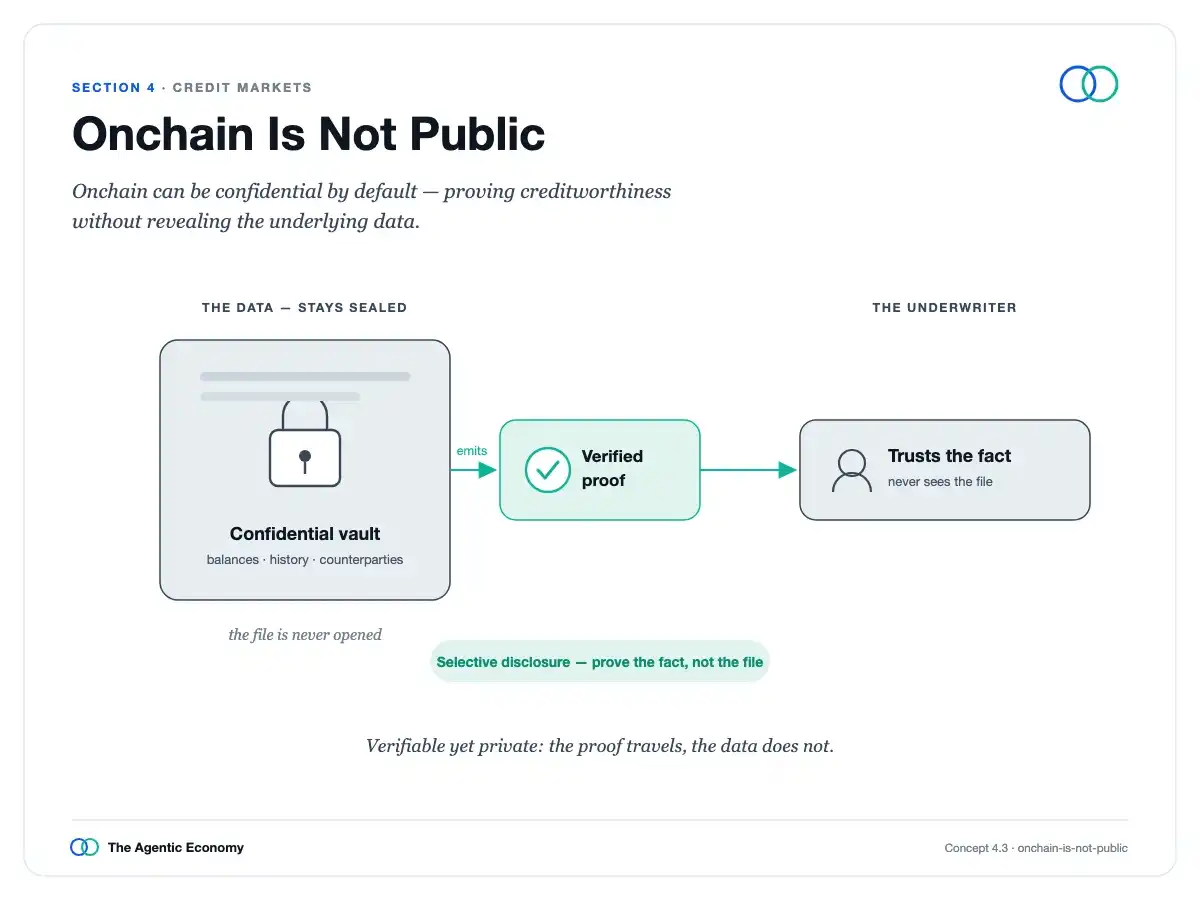

On s'inquiète naturellement que cela enregistre la situation financière de chacun sur un registre public, la réponse est simple : être onchain ne signifie pas être public. Les nouvelles technologies de confidentialité permettent de prouver ce dont un prêteur a besoin, comme sa solvabilité ou son solde de prêt, sans divulguer les détails.

Onchain n'est pas public

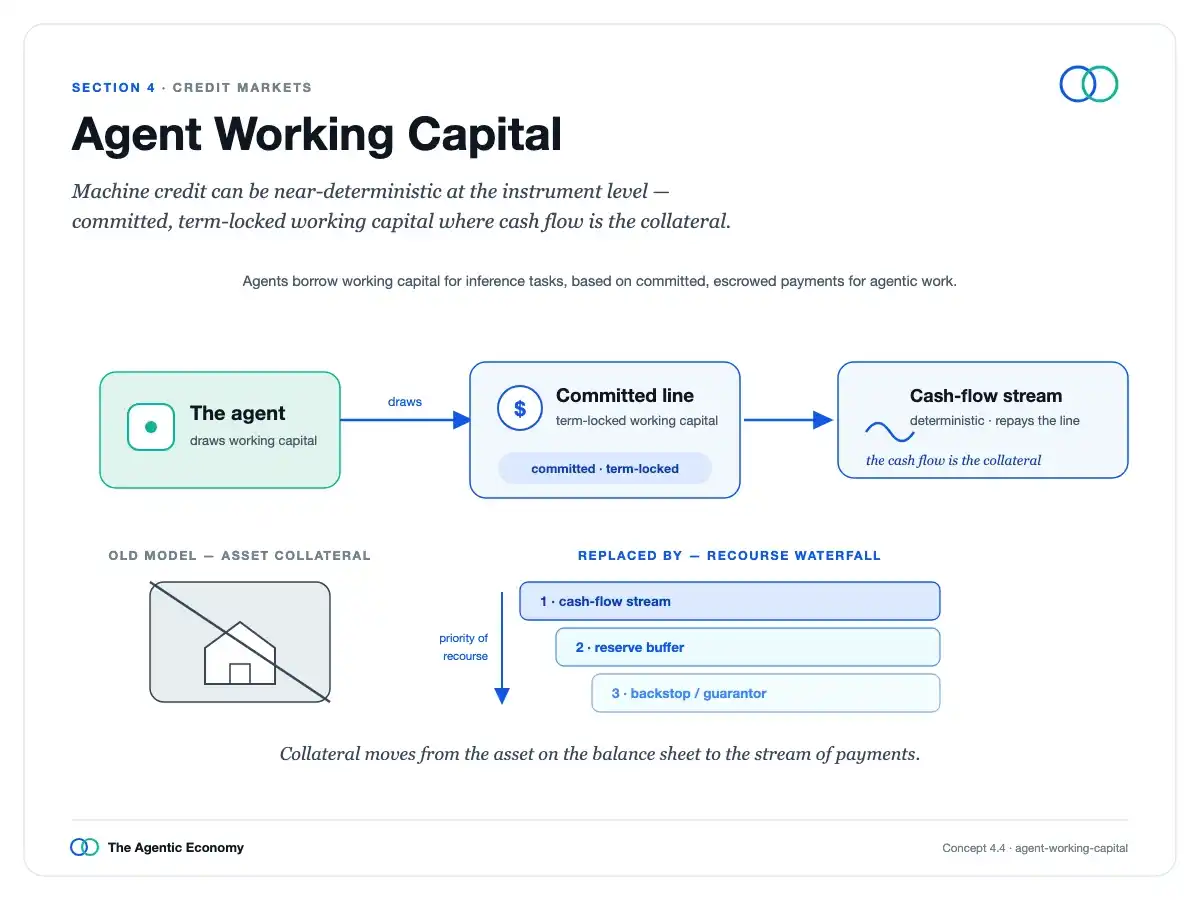

Au cœur se trouve un type vraiment nouveau de prêt : le fonds de roulement pour agents. Il est exceptionnellement prévisible car il élimine la plus grande variable dans le prêt aux humains – la volonté de l'emprunteur de rembourser – réduisant le risque à une question à court terme et limitée sur le travail spécifique.

Fonds de roulement pour agents

Imaginez un agent empruntant quatre dollars de ressources informatiques pour accomplir un travail de dix dollars pour lequel il est déjà engagé. Le prêteur ne spéculer pas sur le caractère ; il évalue simplement la probabilité que le travail soit accepté. Les garanties renversent le modèle habituel : au lieu de saisir lentement des actifs non liés par le tribunal, le prêt est d'abord garanti par le paiement du travail lui-même, réclamé automatiquement, avec en support la caution déposée par l'agent, sa réputation et finalement la personne physique derrière lui.

Le résultat est un crédit moins cher, plus accessible, et simultanément plus sûr, ce qui semble impossible jusqu'à ce que l'on comprenne que le gain vient d'une meilleure information, non de plus de prêts.

La franchise nécessaire dans cet argument est que cette prévisibilité diminue avec le temps : des tâches accomplies en quelques secondes sont quasi mécaniques, tandis qu'un financement sur plusieurs mois revient à des niveaux de risque ordinaires.

Ainsi, le crédit machine ne remplace pas le crédit humain ; il devient une nouvelle référence à faible risque, par rapport à laquelle les prêts humains seront tarifés.

Et tout cela est sous surveillance : les risques apparaissent à mesure qu'ils s'accumulent, des freins automatiques rendent l'afflux vers le même modèle ou le même fournisseur progressivement plus coûteux, de plus, les coûts d'assurance sont basés sur la réalité et non sur des moyennes obsolètes.

Cliquez pour lire la section 4 :https://agenticeconomytreatise.com/treatise/section-4.html

05 Global par nature

Cette architecture a précisément trois couches.

La couche de base est la monnaie : la monnaie stable comme unité de compte et moyen de règlement définitif. La couche intermédiaire est le système d'exploitation économique : coordination, contrats et échange de valeur fonctionnant sous forme de contrats intelligents programmables, avec règlement définitif. La couche supérieure est la couche d'exécution des agents : le travail réel s'y fait, alimenté par l'IA et le cloud.

La chose cruciale concernant ces trois éléments est leur lieu d'existence. Chacun est un logiciel, chacun fonctionne sur Internet. Chacun remplace aussi ce qui était autrefois lié à l'État : la monnaie logicielle remplace les systèmes bancaires nationaux lents assemblés par des banques correspondantes ; la couche intermédiaire déplace l'exécution des contrats des tribunaux nationaux vers du code fonctionnant de manière identique partout ; l'exécution par les agents remplace la main-d'œuvre locale par du travail sans patrie.

Ainsi, une économie construite sur ces couches est par défaut sans frontières. C'est ce que signifie "global par nature" : pas une fonctionnalité ajoutée, mais une propriété inhérente à ses matériaux constitutifs. Historiquement, l'activité économique était d'abord nationale, le transfrontalier nécessitait un effort supplémentaire ; désormais, l'activité économique est d'abord globale, et le cadre national est ce qui doit être ajouté après coup.

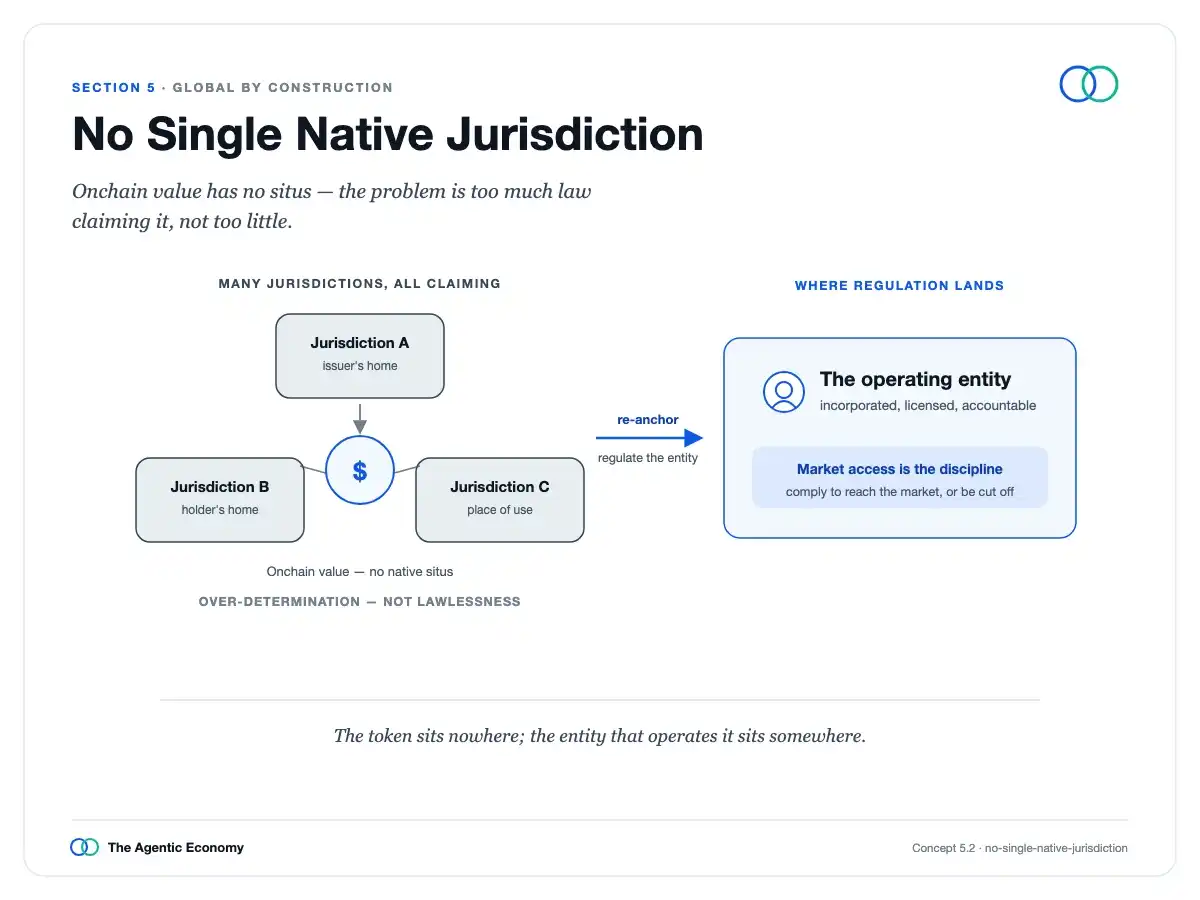

Pas de juridiction native unique

Une économie sans patrie n'échappe pas aux lois ; elle devient sujette à trop de lois, de nombreuses règles de juridictions entrant en conflit, sans lieu unique pour décider laquelle s'applique. La solution est de passer de "où quelque chose se passe" à "qui est derrière", en régulant l'entité responsable traçable derrière chaque agent, tandis que le pays où l'utilisateur réside réellement fixe les conditions d'accès au marché.

L'exécution se déplace vers la périphérie, où la monnaie et l'identité traversent les mondes ouvert, régulé et privé, avec des contrôles avant le paiement-règlement, non des rapports après compensation. Cela ne nécessite pas un registre public des finances de chacun : par défaut, la divulgation reste privée, partagée uniquement avec permission.

Un système sain conserve aussi un véritable espace privé, l'équivalent numérique du cash, donc le contrôle appartient à la périphérie régulée, non au cœur. L'outil le plus puissant – la capacité de geler ou de retirer des fonds – n'est légitime que sous un véritable processus légal : documenté, limité dans le temps, nécessitant plusieurs parties, et permettant un recours.

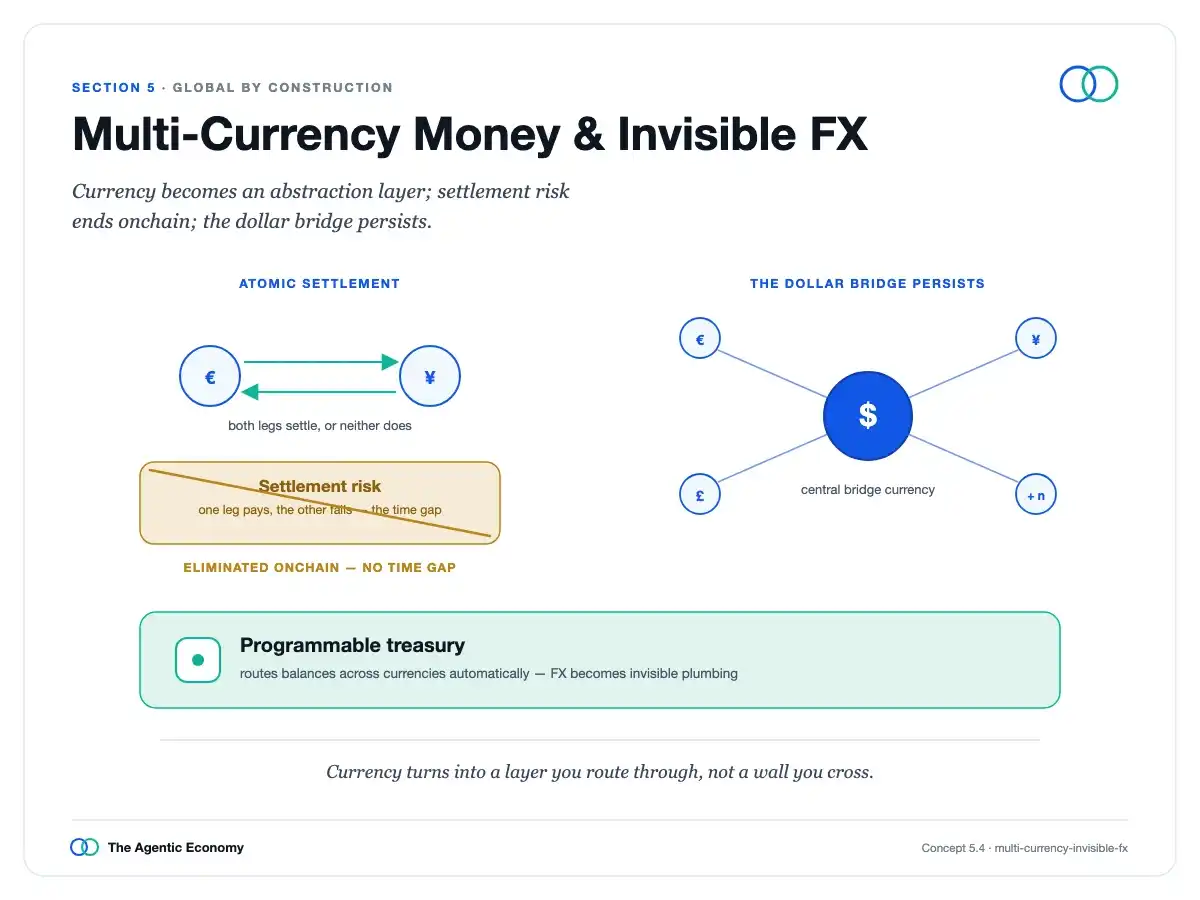

Monnaie multi-devises et FX invisible

Le change de devises devient aussi invisible, car avec chaque monnaie majeure onchain, vous détenez votre monnaie locale, la contrepartie reçoit la sienne, la conversion se fait en sous-couche au meilleur taux. La souveraineté est remodelée, non perdue : un réseau neutre permet précisément à un pays d'émettre sa propre monnaie sur les mêmes rails, plutôt que de dépendre de celle d'autrui.

Le vrai danger est dans la période de transition, non le point d'arrivée, car les gens peuvent fuir les monnaies faibles plus vite qu'avant, donc cela doit être géré.

Cette économie a des tendances à la fois égalisatrices et centralisatrices, la centralisation étant l'état par défaut, le partage large étant l'alternative plus difficile et constructible. La même machine peut exécuter la responsabilité ou mettre en œuvre la censure, le choix est entre nos mains.

Cliquez pour lire la section 5 :https://agenticeconomytreatise.com/treatise/section-5.html

06 Côté offre : De l'abonnement à la consommation

L'économie agentique a besoin d'un côté offre, des services que les agents peuvent appeler, embaucher et payer, qui se forment en deux vagues.

Premièrement, les logiciels et données existants s'encapsulent pour être utilisables par les machines, avec un tarif pour les agents et non les individus. Deuxièmement, de nouveaux agents spécialisés sont construits, plongeant dans un domaine et vendant leur travail. Le changement profond est dans la tarification : la valeur passe de l'accès aux résultats, ce qui réinitialise les modèles économiques des logiciels.

Pendant trente ans, le logiciel se vendait par siège, facturant périodiquement la personne qui se connecte. Mais le client est maintenant un agent effectuant des tâches, donc on achète le travail lui-même, non la permission de se connecter. Le siège comme unité de facturation meurt, bien que l'abonnement ne disparaisse pas ; la tarification se reforme autour de nouvelles unités de travail sous de multiples formes, du paiement à l'usage au budget engagé, jusqu'au prix basé sur la livraison.

La même logique descend d'une couche, et c'est là où l'argent va.

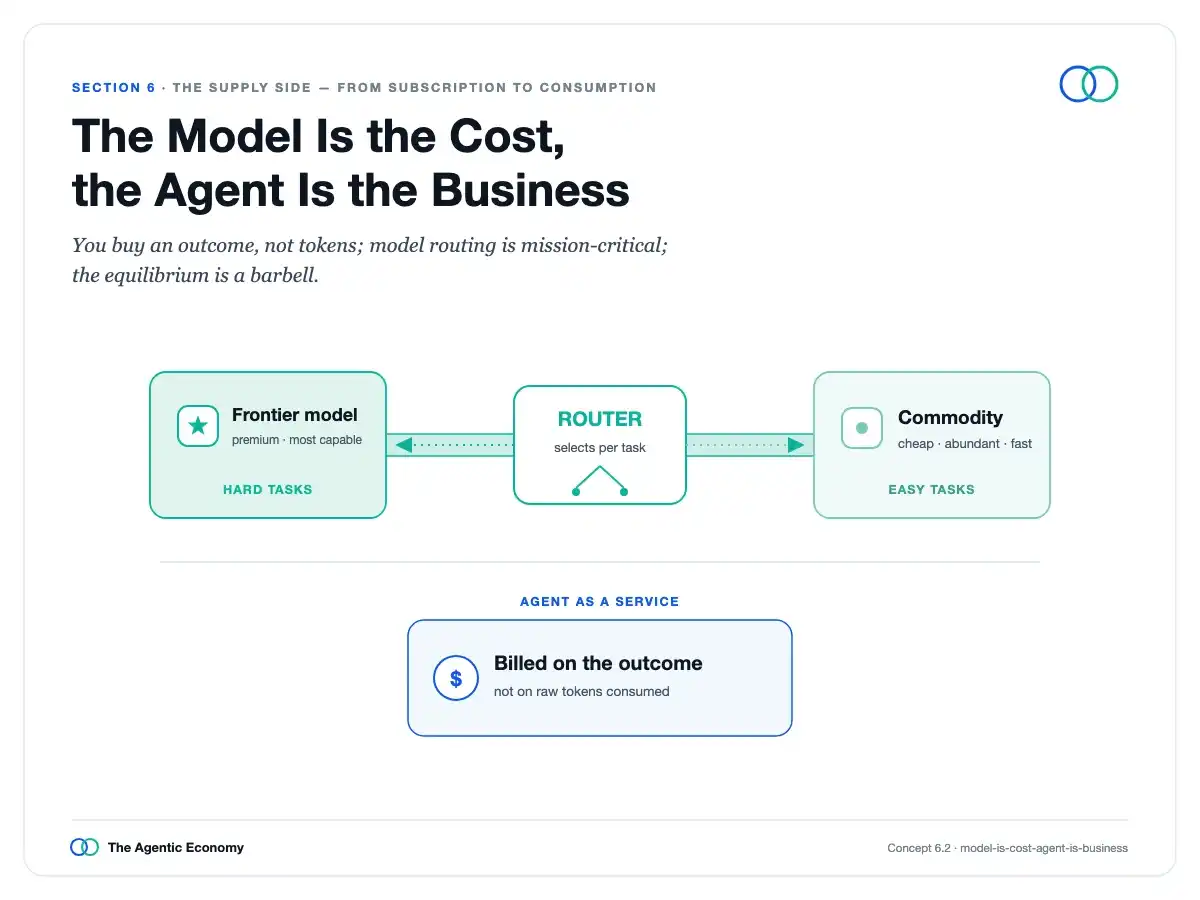

Avec la prolifération d'agents spécialisés, l'acheteur achète des résultats aux agents, non une sortie brute aux modèles, les agents achètent parmi des modèles concurrents pour accomplir le travail au plus bas coût possible là où la qualité le permet.

Les modèles comme coût, les agents comme entreprise

Cela se produit déjà : les outils acheminant chaque requête vers le meilleur modèle sont passés en un an d'option à nécessité, l'écart de prix entre modèles est si grand qu'utiliser un modèle cher pour des tâches simples est du gaspillage. Ainsi, les modèles deviennent un poste de coût, les agents deviennent l'entreprise elle-même, la valeur va à celui qui possède le client, le contexte et la responsabilité des résultats.

C'est une tendance, non une loi, car les créateurs des meilleurs modèles gardent un vrai pouvoir de tarification sur les tâches les plus difficiles, et peuvent eux-mêmes monter dans la couche agent ; un résultat probable est une structure en haltère, un grand milieu commoditisé, et les frontières gardant de la valeur.

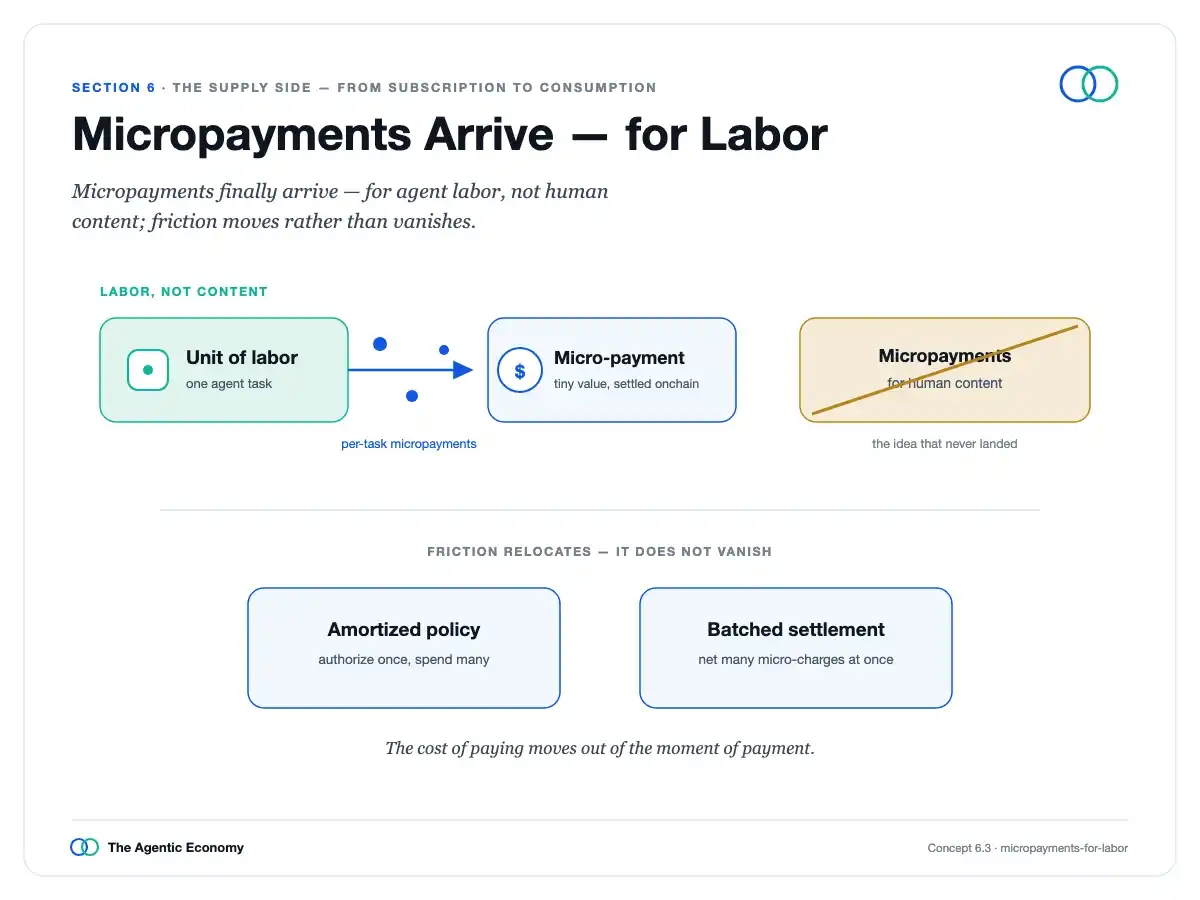

L'ère des micro-paiements pour le travail arrive

Sous cela, un vieux rêve se réalise enfin : les micro-paiements. Ils n'ont jamais fonctionné sur l'internet grand public, en partie à cause du coût du règlement, mais surtout parce que les gens détestent décider si chaque petite chose vaut un centime.

Les machines n'ont pas cette hésitation, le règlement est maintenant quasi gratuit, donc les micro-paiements arrivent enfin, non pour le contenu, mais pour de petites unités de travail entre agents.

Le récit optimiste omet un problème : si les agents peuvent embaucher d'autres agents et outils eux-mêmes, les dépenses pourraient exploser, donc l'économie a besoin d'une couche de contrôle des dépenses, avec des plafonds, budgets et approbations, devenant elle-même une catégorie de produit, complétant la vision globale plutôt que de l'affaiblir.

Cliquez pour lire la section 6 :https://agenticeconomytreatise.com/treatise/section-6.html

07 L'entreprise onchain

À mesure que les agents assument de plus en plus de travail d'entreprise, l'entreprise elle-même a besoin d'un nouvel habitat.

Une entreprise dont le travail est fait par des agents détenant de la monnaie, signant des contrats, agissant 24/7, a besoin d'un endroit où tout cela peut réellement se passer : la monnaie circule de manière programmée, les règles fonctionnent comme logiciel, les transactions externes règlent à la vitesse des machines. Cet endroit est l'économie onchain.

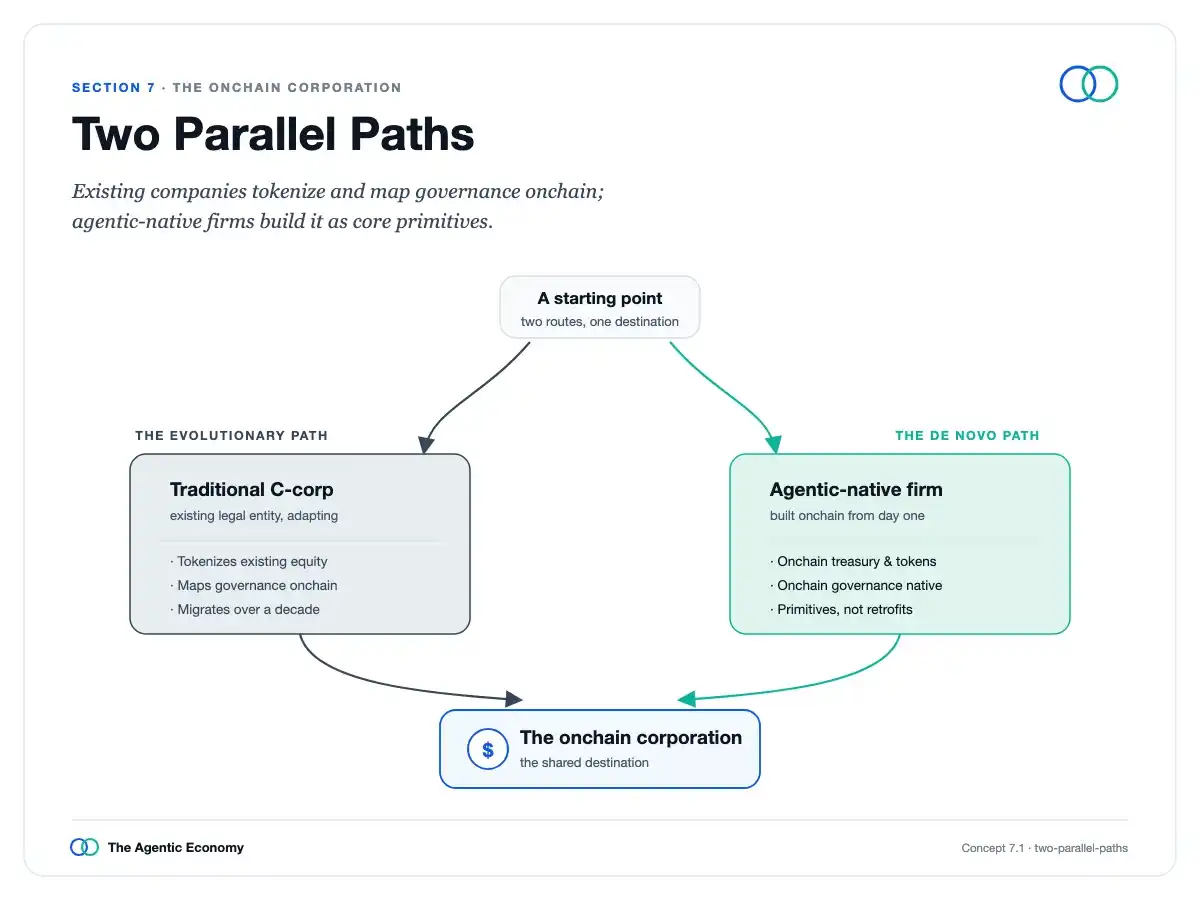

Deux voies parallèles

Ainsi, l'entreprise agentique et l'entreprise onchain sont deux faces d'une même chose, l'une décrivant qui fait le travail, l'autre la forme que prend le travail. C'est le cœur de tout le traité : une économie exécutée par des agents logiciels doit fonctionner sur une monnaie logicielle, des contrats logiciels et une gouvernance logicielle, sinon elle ne peut tout simplement pas fonctionner.

Cela ne signifie pas – et cette distinction est plus importante qu'aucune autre – que chaque entreprise se dissout en collectifs gérés par des tokens.

L'avenir est un hybride, avançant sur deux voies.

D'un côté, les entreprises existantes migrent progressivement leurs actions et gouvernance onchain, tout en conservant leurs formes juridiques familières, un changement lent poussé par les institutions les plus prudentes de la finance.

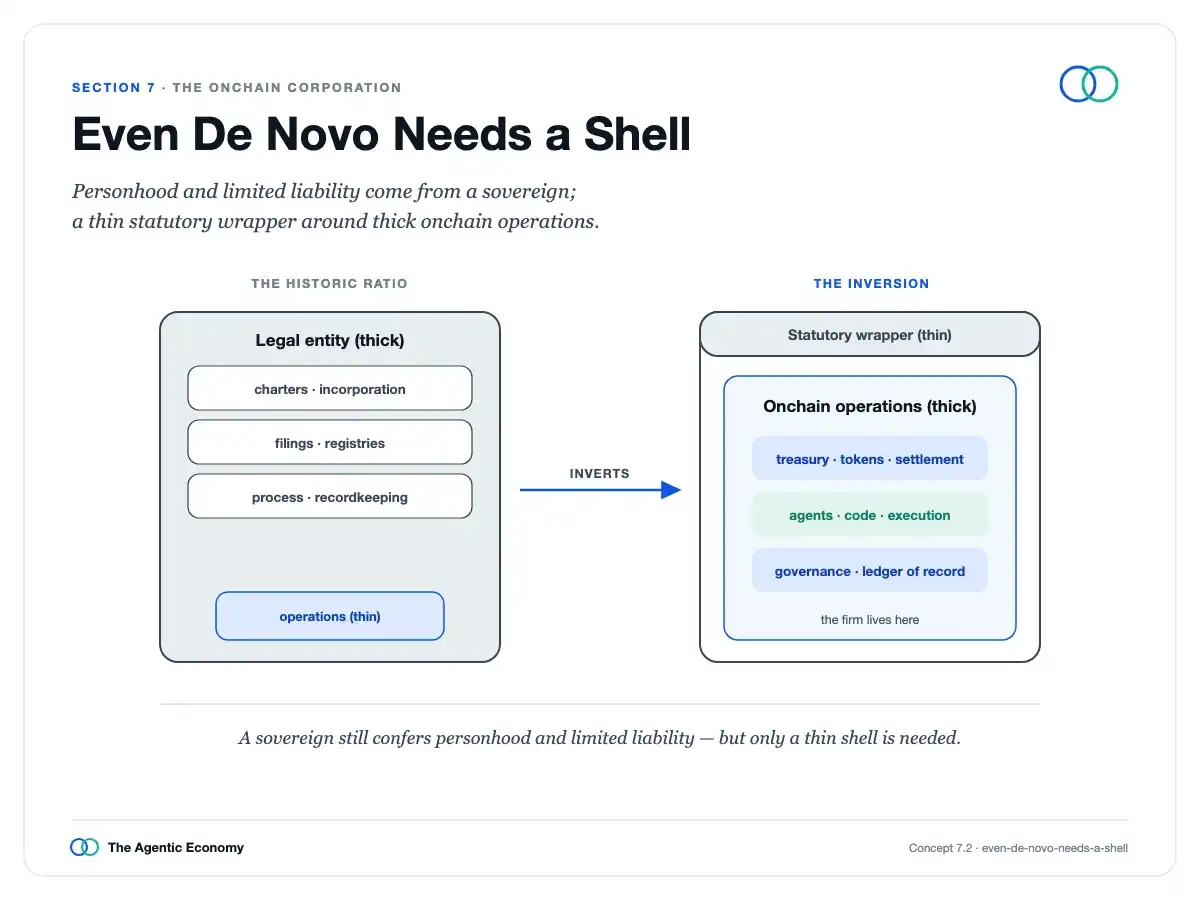

De l'autre, de nouvelles entreprises, hautement agentiques, se construisent onchain dès le premier jour, tirant tout le monde vers l'avant. Même ces nouvelles entreprises n'échappent pas à la loi en naissant dans le logiciel : l'existence juridique et la responsabilité limitée viennent des gouvernements, non des lignes de code, donc elles doivent encore s'envelopper d'une mince enveloppe juridique. C'est la proportion qui s'inverse : l'enveloppe juridique s'amincit, l'entité de travail onchain s'épaissit.

Même De Novo a besoin d'une enveloppe

Deux mises en garde gardent cela honnête. Premièrement, un registre partagé prouve ce qui s'est passé, dans quel ordre, par qui, c'est un vrai progrès, mais il ne peut pas prouver qu'une action était autorisée, judicieuse ou loyale ; un enregistrement parfait de transactions intéressées reste intéressé. Le registre est un meilleur témoin, non une meilleure conscience, donc la responsabilité reste sur les humains qui conçoivent l'agent et sont censés le superviser.

Deuxièmement, les contrats deviennent des programmes dans leur mode d'exécution, fonctionnant automatiquement dans des cas communs et clairs, mais restent des documents juridiques dans leur mode d'arbitrage, car le code s'exécute littéralement, tandis que la loi laisse de l'espace pour l'intention, l'erreur et la fraude.

La meilleure façon de l'envisager est un cœur fiable, une périphérie avec jugement humain, les quelques cas litigieux traités par des sources de données externes, l'arbitrage, et des mécanismes de remplacement partagés, limités dans le temps, documentés, car finalement, celui qui contrôle le remplacement contrôle l'entreprise.

Cliquez pour lire la section 7 :https://agenticeconomytreatise.com/treatise/section-7.html

08 Impact et concentration du pouvoir

L'économie agentique tient la plus grande opportunité et le risque le plus sévère de notre époque dans la même main, ce ne sont pas deux futurs parmi lesquels choisir, mais le résultat commun de la même machine, dont l'équilibre n'est pas encore déterminé.

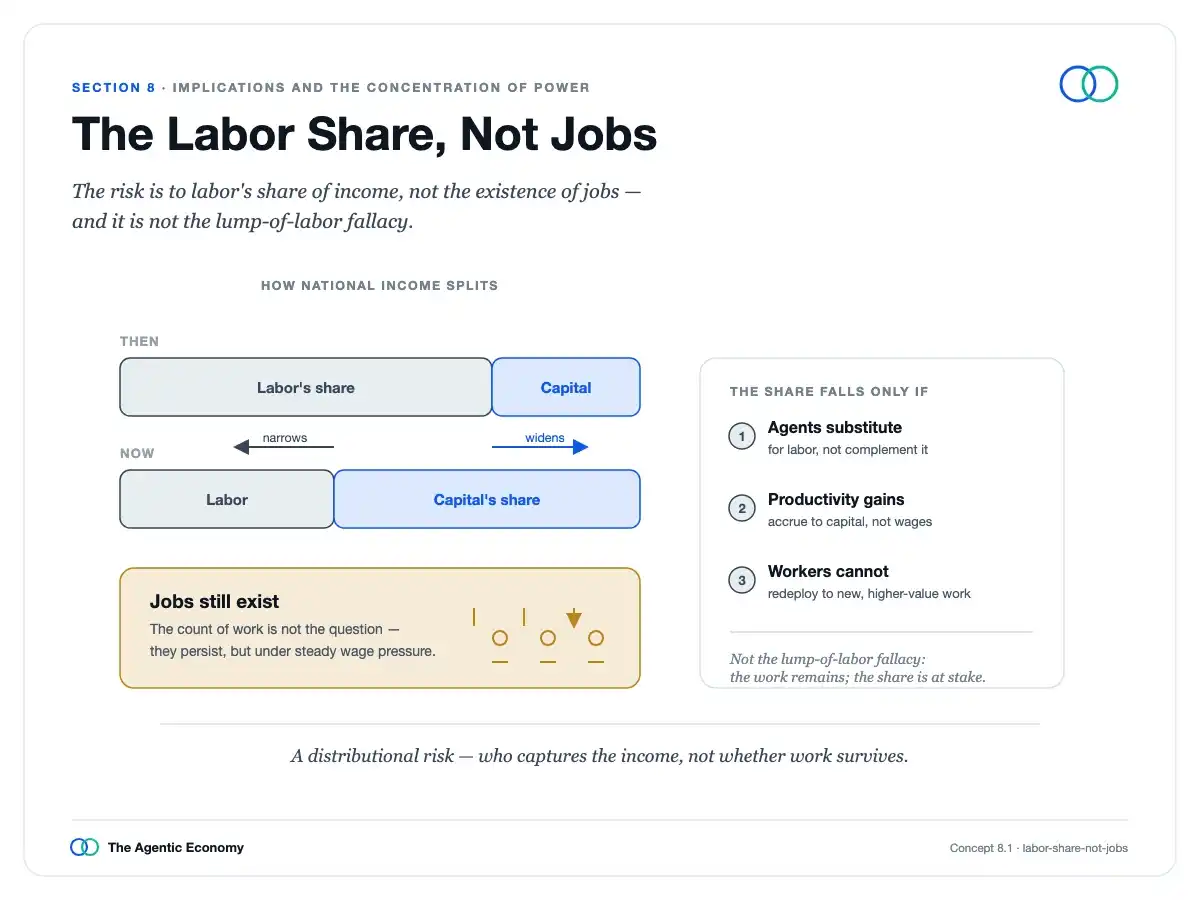

Commençons par la main-d'œuvre, en étant assez prudent dans l'énoncé pour résister à l'objection la plus ancienne en économie. L'affirmation n'est pas que l'automatisation détruit l'emploi en général – une hypothèse prouvée fausse pendant deux siècles. Le vrai problème est la part du revenu national allant au travail humain, et le salaire que le travail humain peut obtenir. Les gens peuvent rester employés sur des tâches où les machines sont les plus faibles, mais la rémunération de ces emplois tombe à un niveau insuffisant pour subvenir à une famille, ce qui est du plein emploi sur papier, mais une crise en pratique.

Part du travail, non de l'emploi

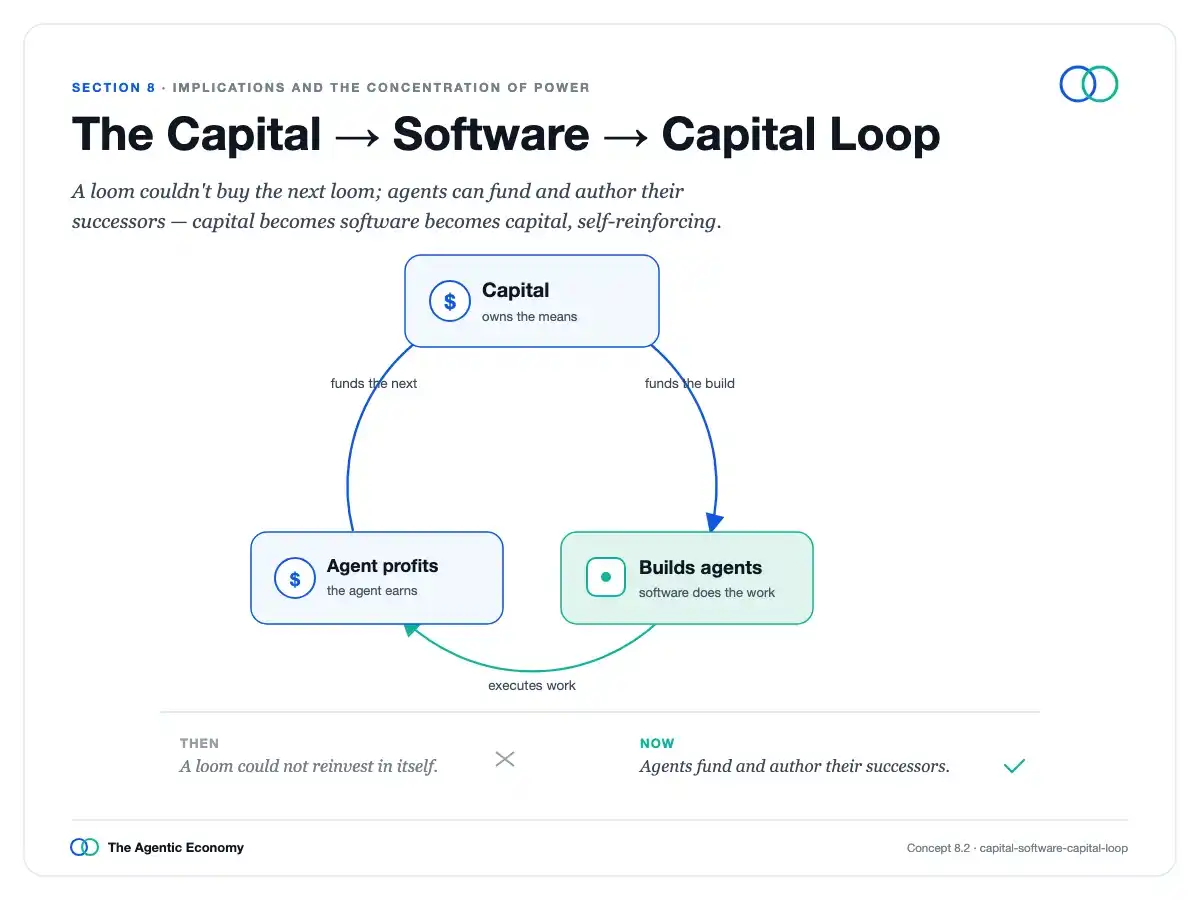

Ce scénario tient si : le logiciel assume de nouvelles tâches plus vite que les gens ne se recyclent ; le prix du travail agentique baisse continuellement avec le coût du calcul, tirant les salaires vers le bas ; et – la rupture vraiment différente de toutes les vagues précédentes – le capital peut financer sa propre croissance, l'argent gagné par les agents servant à en construire d'autres. Un métier à tisser n'a jamais gagné de quoi en acheter un autre ; un agent, si.

Boucle capital → logiciel → capital

Deux mises en garde franches empêchent cela de devenir du fatalisme. Même si tout ce qui précède est vrai, le résultat reste un problème de distribution, non de rareté, car la production pourrait être énorme – c'est l'argument de l'abondance. Et le point de vue pessimiste suppose tacitement que les humains n'ont plus d'avantage et ne possèdent rien,

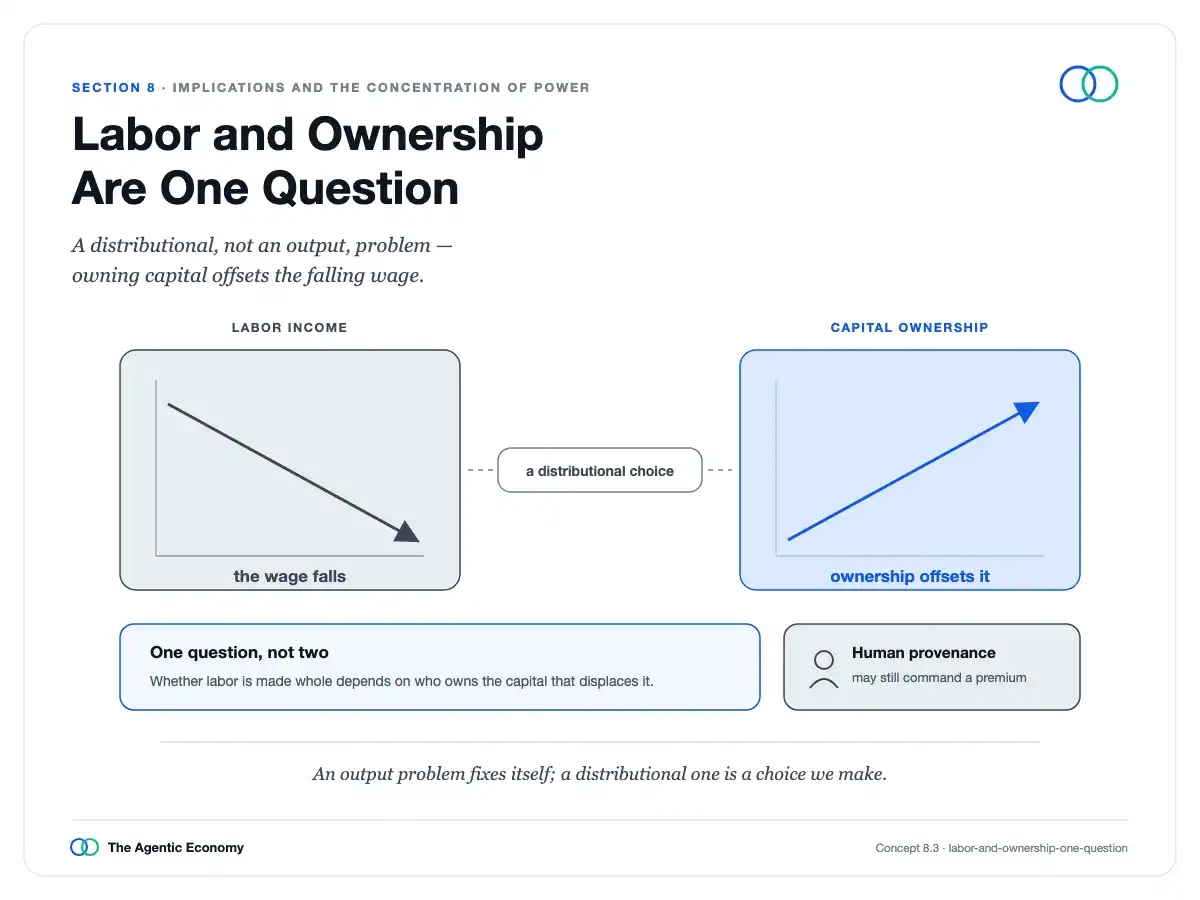

ni l'un ni l'autre n'est inévitable : le travail humain pourrait bénéficier d'une prime pour le soin, le statut et l'authenticité, et si les travailleurs remplacés possèdent du capital, la part déclinante du travail pourrait être compensée par la part de capital dans laquelle ils participent.

C'est précisément le point crucial, qui doit être énoncé clairement : le problème du travail et le problème de la propriété sont un seul et même problème. La baisse de la part du travail n'est un désastre que si la propriété est concentrée ; si la propriété est largement répartie, alors la même automatisation n'est qu'une abondance partagée. Cela fait de la concentration la question décisive, qui mérite une analyse, non une affirmation.

Le travail et la propriété sont le même problème

La concentration n'est pas une loi naturelle, les normes ouvertes et le forking (création de fork) ont un long historique de dispersion du pouvoir. Elle ne l'emporte que lorsque de puissants effets de réseau rencontrent des goulets d'étranglement inforkables : on peut copier du code open source, mais on ne peut pas forker une monnaie dominante, des licences, des pools de liquidité profonds ou une clé de remplacement.

L'endroit où le pouvoir est le plus susceptible de se concentrer n'est pas les modèles d'IA – ils tendent à la commodisation – mais la couche d'identité, la clé de remplacement, et les émetteurs de monnaie dominants, ces derniers gagnant les revenus de la monnaie qu'ils traitent. L'auteur est dans ce dernier domaine, et le reconnaît, et il avance un argument contre son propre intérêt : ces revenus sont un choix politique, et ce que la politique crée, elle peut le redistribuer.

Les mêmes points de contrôle qui concentrent les profits pourraient aussi devenir des armes, l'histoire est édifiante, donc ces connexions denses qui augmentent le coût des conflits pourraient aussi devenir des outils de conflit. Le chemin dépend de si ces points de contrôle restent ouverts ou sont capturés.

Cliquez pour lire la section 8 :https://agenticeconomytreatise.com/treatise/section-8.html

09 Vision citoyenne

Si l'économie agentique brise le lien entre le travail et la part de la production, la réponse n'est pas de défendre les anciens emplois, mais d'élargir la propriété du capital qui s'empare de la valeur – agents, modèles, infrastructure et entreprises. La même architecture, laissée sans intervention, concentrerait les points de contrôle, mais peut distribuer propriété, rémunération et gouvernance plus largement qu'aucun système précédent.

Élargir la propriété, pas défendre les postes

L'héritage détermine l'échelle : la société par actions a permis à des étrangers de rassembler des fonds et partager le succès d'une entreprise, élargissant la participation au-delà des riches et de la royauté. L'économie onchain peut aller plus loin, car pour la première fois, des outils permettent d'accorder à de nombreux utilisateurs non seulement la propriété, mais aussi un pouvoir de gouvernance et une participation aux bénéfices, à un coût administratif quasi nul.

L'idée n'est pas nouvelle ; ce qui est nouveau, c'est que le coût de la mettre en œuvre est devenu faible. Mais la capacité n'est pas le résultat, cette section s'impose des critères stricts : lister les mécanismes qui fonctionnent vraiment, y compris ceux qui coûtent à l'auteur lui-même.

La vraie histoire refuse l'angélisme. Les premières tentatives de propriété large n'ont pas échoué à cause des problèmes de paperasserie que la blockchain résout maintenant, mais à cause du pouvoir.

Les mécanismes onchain réduisent le coût du partage de la propriété et retirent certains garde-barrière, c'est un fait, mais ils n'aident pas face au déséquilibre de pouvoir qui a vraiment tué ces mouvements.

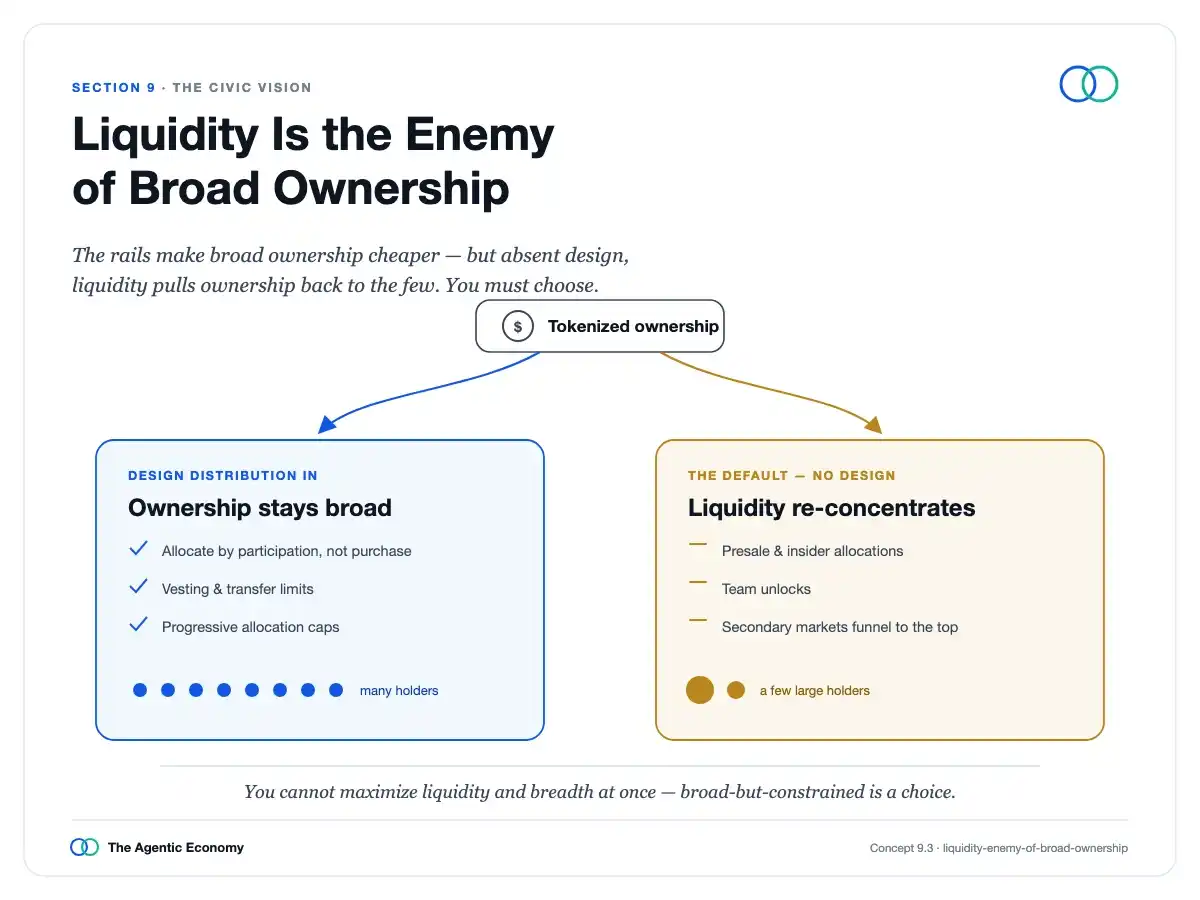

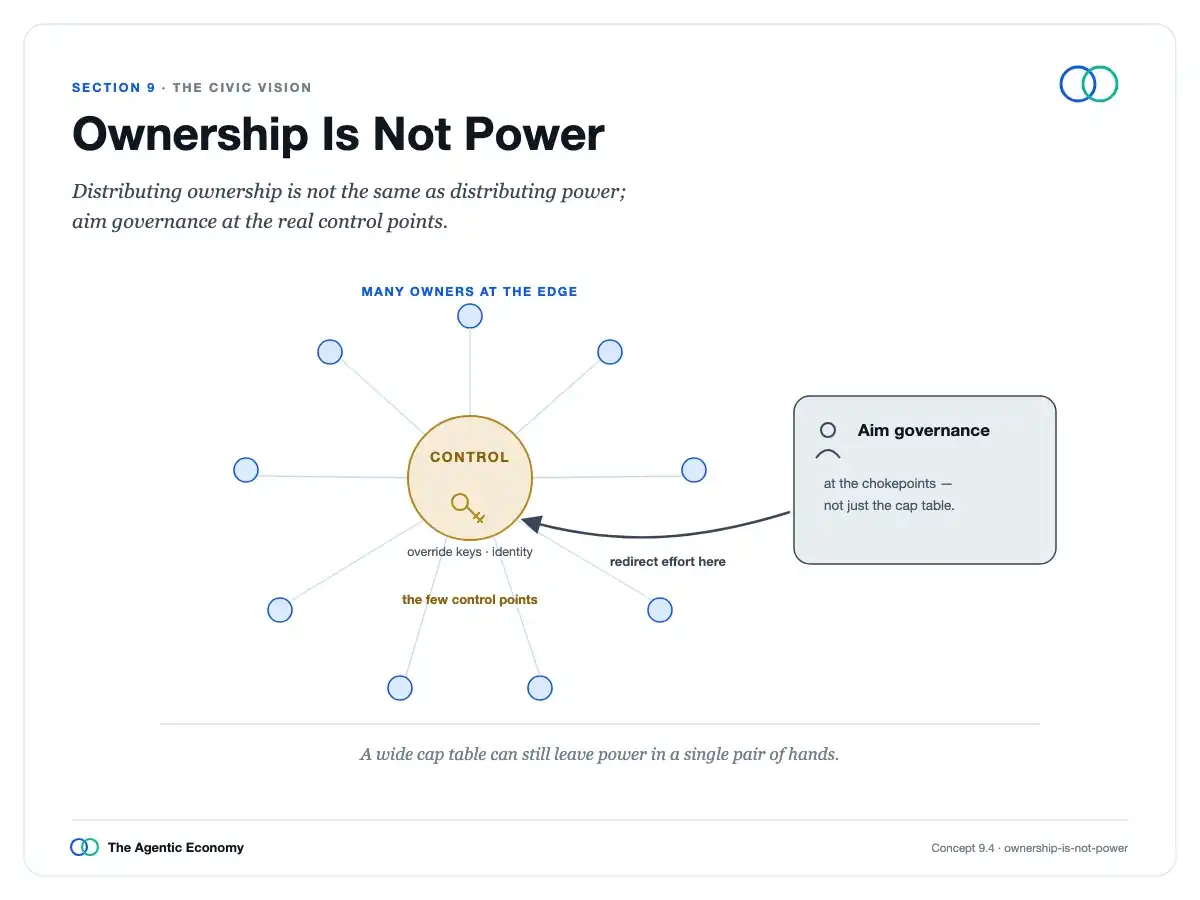

Pire, le réglage par défaut est la reconcentration du pouvoir : les distributions internes, surtout avec des marchés secondaires ouverts, ramènent les tokens vers les plus gros détenteurs une fois qu'ils ont de la valeur ; et le "un token, une voix", dès sa conception, consacre la gouvernance des riches. La liquidité finit par être l'ennemie de la propriété large.

La liquidité est l'ennemie de la propriété large

Ainsi, les mécanismes de partage doivent être conçus en tenant compte de cette tension, par exemple via une propriété gagnée par la participation, des restrictions de transfert, des plafonds, tout en acceptant que liquidité et largeur ne peuvent être maximalisées simultanément.

De plus, il y a un piège plus profond : la propriété partagée n'équivaut pas au pouvoir partagé. On peut faire participer un milliard de personnes à l'activité économique, mais celui qui a le dernier mot contrôle toujours l'entreprise. Ainsi, disperser le pouvoir de gouvernance est une tâche indépendante et ardue, qui vise directement ces points de contrôle.

La propriété n'est pas le pouvoir

La position est : élargir la propriété par la conception, la combiner à un capital équitable et une fiscalité automatisée, une offre publique des ressources abondantes que l'abondance devrait permettre, et un partage de la valeur créée par ces infrastructures pour l'intérêt public. Le critère le plus clair que l'auteur utilise pour mesurer son propre intérêt est les revenus des réserves de stablecoins : c'est un produit de la politique, qui devrait être réduit par la concurrence, et finalement rendu aux détenteurs de ces fonds, y compris les émetteurs qui lui sont liés.

Tout cela ne réussit pas par ses propres forces, car les bénéficiaires sont aussi les faiseurs de règles, donc il faut des contrepoids : des standards ouverts empêchant que la captation des bénéfices soit un obstacle, des mandats publics sur les couches de contrôle, et un large groupe de propriétaires ayant un véritable intérêt à défendre leurs droits.

Tout cela mène finalement à une question centrale : si le travail n'est plus la voie par laquelle les gens obtiennent statut et voix, alors la propriété devra peut-être le remplacer. L'infrastructure n'est pas le destin. Que cela devienne l'économie la plus équilibrée ou la plus concentrée de l'histoire n'est pas une prophétie à attendre, mais un problème de conception à résoudre et une lutte politique à gagner. Le test de notre sincérité est de savoir si nous nous limiterons d'abord nous-mêmes.

Cliquez pour lire la section 9 :https://agenticeconomytreatise.com/treatise/section-9.html