Rédigé par : Thejaswini M A

Traduit par : Saoirse, Foresight News

La manière la plus simple de gérer l'argent des autres est d'attendre qu'ils baissent leur garde et cessent d'être vigilants. Une part importante des revenus des institutions financières repose purement et simplement sur la procrastination et l'inertie des gens.

Il y a de nombreuses années, deux économistes, Richard Thaler et Shlomo Benartzi, sont arrivés à une conclusion : c'est vain de s'épuiser à persuader les autres. Plutôt que de s'épuiser à gagner un débat, il vaut mieux concevoir des règles qui exploitent l'inertie comportementale qui survient lorsque les gens ne font rien pour modifier leurs choix. De toute évidence, la majorité des gens sont trop paresseux pour cocher activement l'option de "désinscription".

S'il faut remplir manuellement un formulaire pour participer à un plan d'épargne-retraite, moins de la moitié des personnes finissent par s'inscrire ; mais si l'adhésion est définie par défaut et qu'il faut une action manuelle pour se désinscrire, le taux de participation dépasse instantanément les 90 %. C'est le même principe pour les divers abonnements à renouvellement automatique : plus de la moitié des utilisateurs payants n'utilisent jamais le service auquel ils sont abonnés. La semaine dernière, j'ai souscrit un abonnement pour regarder la Coupe du Monde de la FIFA, sachant pertinemment qu'après le tournoi, j'oublierais totalement ce service.

Un prérequis clé de ce mécanisme est que le détenteur des fonds et la personne qui définit la composition du produit doivent être deux individus distincts. L'employeur sélectionne la gamme de fonds disponibles pour le 401(k), et l'employé est simplement inséré passivement dans ce cadre de composition.

Le 18 juin, Franklin Templeton a déposé une demande pour lancer deux ETF, intégrant cette logique de "configuration par défaut" à l'investissement en Bitcoin.

Placé dans le paysage plus large des flux de capitaux, le fossé que ce type de produit peut réellement créer est en réalité minuscule.

Se décider à acheter du Bitcoin est en soi un obstacle majeur à l'adoption générale. Même si la présence de Donald Trump à une conférence de l'industrie du Bitcoin a temporairement atténué les réticences du public, cette barrière demeure objective.

Les conseillers financiers doivent configurer activement le Bitcoin, expliquer cette décision aux clients et aux services de conformité, et si le prix du Bitcoin chute de moitié, ils assument seuls tous les risques de perte. Pour des raisons de risque professionnel, la grande majorité des conseillers éviteront délibérément de recommander le Bitcoin à leurs clients.

Les conseillers financiers créent des modèles de portefeuille standardisés, sélectionnant eux-mêmes les fonds sous-jacents, et les clients se contentent de détenir passivement les actifs qui leur sont attribués. Lorsque les clients consultent leur relevé de portefeuille, ils ne voient que des mentions générales comme "Actions de grande capitalisation américaines, 40 %" sans chercher à savoir quels actifs sont réellement détenus. Si le conseiller utilise cette version du fonds avec réinvestissement des dividendes, le client détiendra du Bitcoin sans même le savoir.

Ce produit n'est pas conçu comme un piège pour tromper l'investisseur particulier lambda — les institutions savent que les particuliers consulteront activement leurs positions. Cette architecture sous-jacente est en réalité taillée sur mesure pour les conseillers financiers.

C'est la stratégie centrale de Wall Street. Les fonds à date cible, qui ont atteint une taille de 4 000 milliards de dollars, se sont développés grâce à cette même logique : la configuration par défaut est en elle-même le produit. Tant que l'utilisateur choisit de ne rien faire, il détient automatiquement cet actif. Les investisseurs qui saisissent manuellement des codes pour sélectionner leurs actions ne sont pas couverts par cette logique, et Franklin n'en attend rien non plus. Les capitaux réellement visés par ces fonds se trouvent en aval, gérés par d'autres professionnels.

Les plans de réinvestissement des dividendes (DRIP) sont l'outil de "fainéantise" le plus pratique en investissement : lorsque l'action verse un dividende, l'argent ne va pas sur votre compte, mais est automatiquement réinvesti dans la même action. Vous continuez ainsi à augmenter votre exposition à un titre que vous détenez déjà, sans avoir à vous en soucier, c'est la signification d'un DRIP.

Et Franklin a inversé ce mécanisme : ses deux fonds — le Franklin US Equity Bitcoin Reinvestment Index ETF et le Franklin US Innovative Sector Bitcoin Reinvestment Index ETF — n'utiliseront pas les dividendes pour augmenter les positions en actions, mais achèteront directement du Bitcoin.

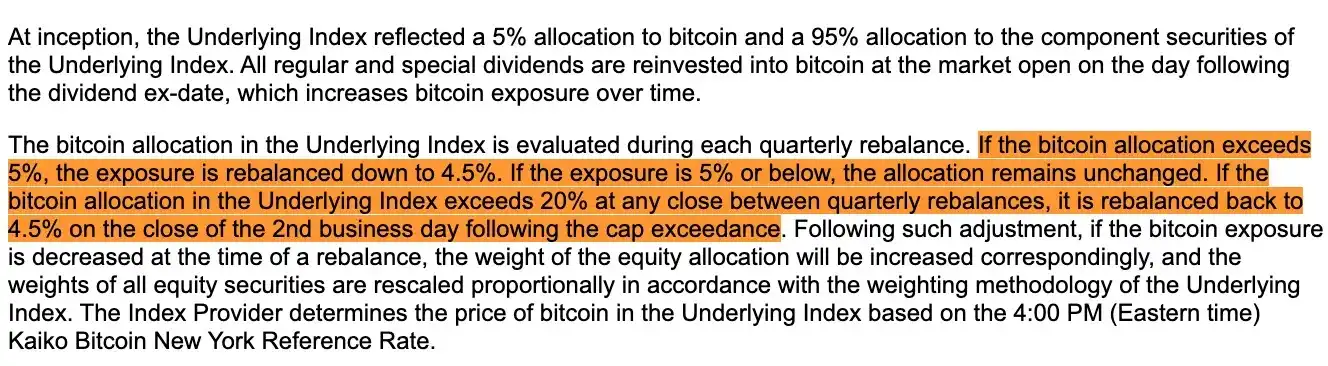

Pour la partie exposition au Bitcoin, les fonds prévoient de détenir des ETF Bitcoin au comptant, des contrats à terme sur Bitcoin et des options. Le produit intègre une règle asymétrique de rééquilibrage trimestriel : si le Bitcoin monte fortement et que son poids dépasse l'objectif de 5 %, lors du rééquilibrage du trimestre suivant, il sera réduit à 4,5 % ; une limite stricte est également fixée, l'exposition au Bitcoin ne pouvant jamais dépasser 20 % de l'actif total du fonds.

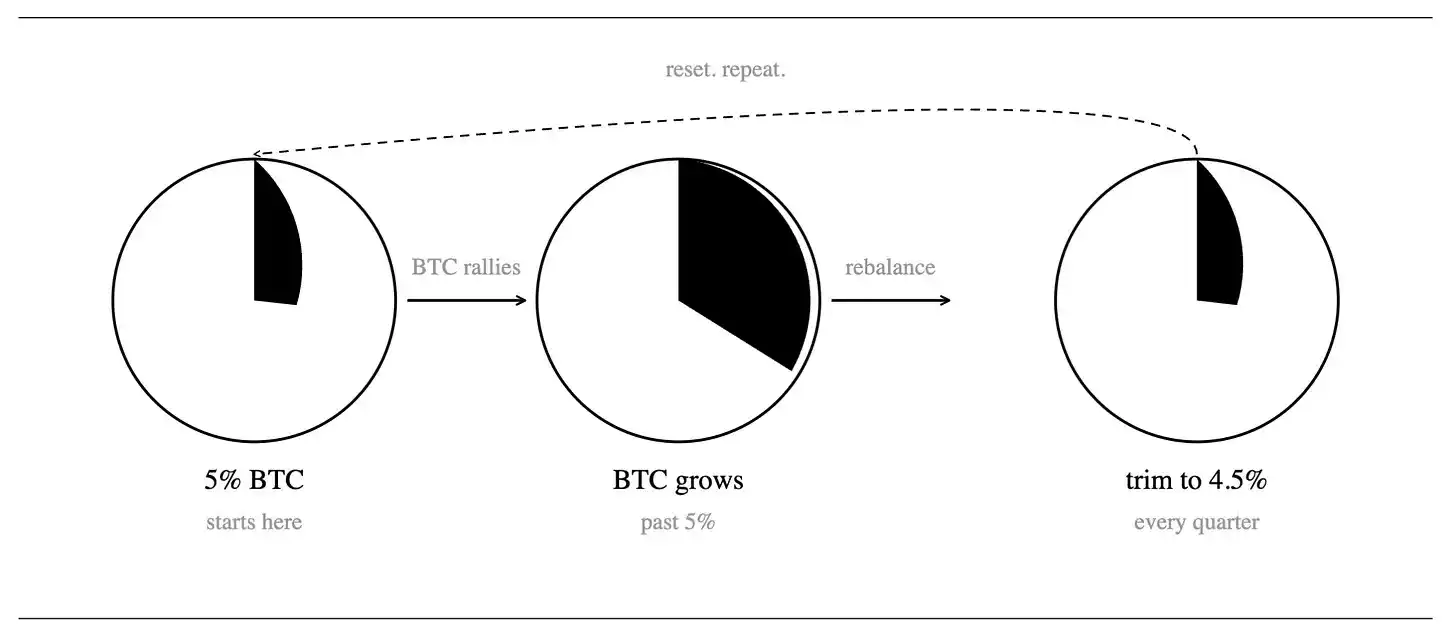

La composition initiale du produit est de 95 % d'actions et 5 % de Bitcoin. Tous les dividendes distribués chaque trimestre seront utilisés pour augmenter la position en Bitcoin. Si le prix du Bitcoin augmente et que son poids dans le portefeuille gonfle, lors du rééquilibrage trimestriel, une partie du Bitcoin sera vendue pour ramener le poids à 4,5 %, et les capitaux dégagés par cette vente seront réinjectés dans les actifs actions.

Même si le prix du Bitcoin explose pendant l'intervalle entre deux rééquilibrages, sa part dans le fonds ne dépassera jamais la barre des 20 %.

Pour contourner de nombreuses procédures réglementaires, le Bitcoin détenu par le fonds sera stocké de manière centralisée dans une filiale à 100 % de Franklin Templeton basée aux îles Caïmans. C'est cette filiale qui gérera l'exposition via des crypto-monnaies au comptant, des contrats à terme et des options.

Les deux fonds suivront des indices propriétaires créés par VettaFi. Franklin Templeton prévoit un lancement officiel le 1er septembre ; la ligne des frais dans le document de dépôt est laissée vierge, le niveau des frais de gestion n'est donc pas encore annoncé.

Oublions les belles attentes, regardons la réalité en face

On pourrait croire qu'il s'agit d'une percée dans le système de Wall Street, ajoutant un nouvel acheteur stable de Bitcoin, avec des perspectives radieuses. Mais lorsque l'on calcule les chiffres réels, on se rend compte que le soi-disant flux d'achat supplémentaire n'est qu'un mince filet d'eau.

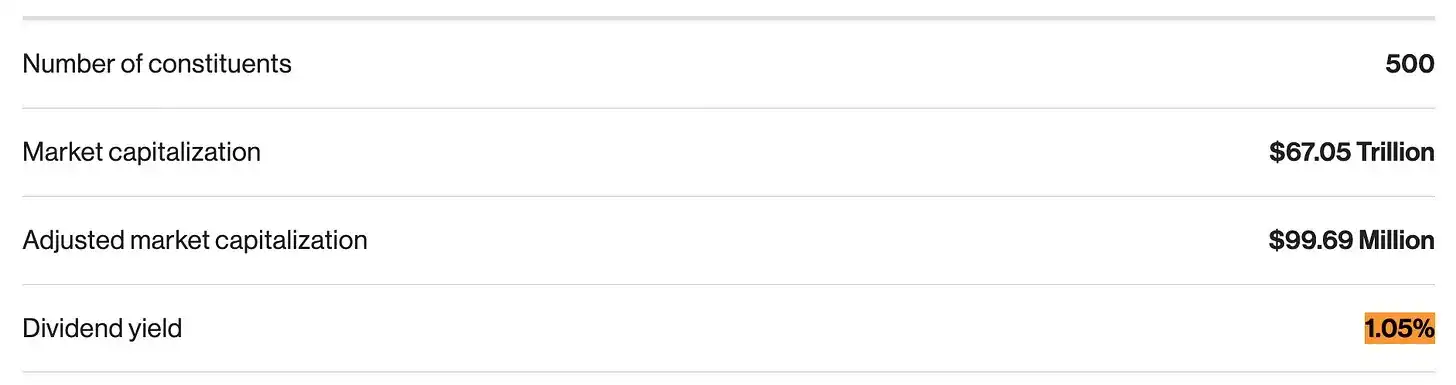

Le rendement en dividendes annualisé d'un indice d'actions américaines à large assise est de 1,05 %, tandis que celui d'un indice du secteur de l'innovation n'est que de 0,52 %. La composition initiale des deux fonds est de 95 % d'actions + 5 % de Bitcoin, et seuls les dividendes générés par la partie actions seront utilisés pour acheter du Bitcoin. En conversion, le fonds à large assise ne pourra consacrer qu'environ 1 % de son actif total par an à l'achat de Bitcoin, et le fonds innovation seulement 0,5 %.

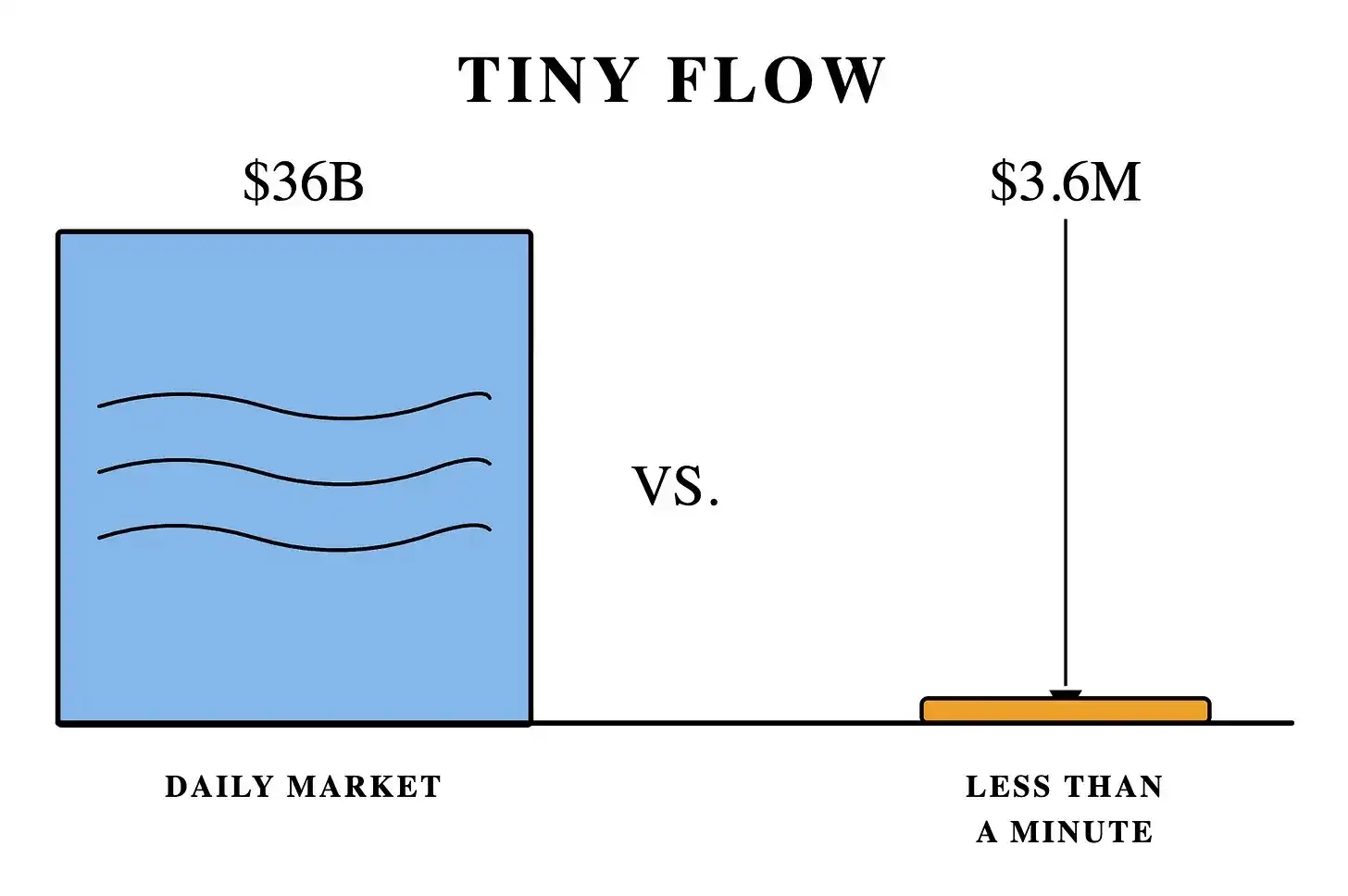

En prenant comme référence l'ETF Bitcoin existant de Franklin Templeton (d'une taille de 359 millions de dollars), la capacité d'achat annuelle supplémentaire de Bitcoin correspondante n'est que de 3,6 millions de dollars. Le volume quotidien des transactions sur le Bitcoin est d'environ 36 milliards de dollars. Le volume d'achat annuel de ce fonds, le marché peut l'absorber en moins d'une minute.

La conception du fonds sur le secteur de l'innovation cache en plus une faille profonde : il est largement investi dans des actions comme Nvidia, Apple, Microsoft, qui versent des dividendes très faibles, voire n'en versent pas du tout. Le fonds achète du Bitcoin uniquement grâce aux dividendes des actions, ce qui équivaut à un manque de flux de trésorerie continu pour augmenter les positions. Ajoutez à cela le mécanisme inverse de rééquilibrage trimestriel : dès que l'exposition au Bitcoin dépasse 5 %, elle doit être réduite à 4,5 %. Plus la hausse du Bitcoin est forte, plus les ventes du fonds sont importantes. En cas de marché haussier, la pression de vente générée par ces ventes continues annulerait facilement le faible flux d'achat généré par les modestes dividendes. Ce produit est conçu dès le départ pour ne pas pouvoir conserver longtemps un actif en hausse.

Lorsque le marché du Bitcoin est favorable, ce fonds deviendra au contraire un vendeur passif.

Pourquoi ? Les fonds indiciels sont contraints d'effectuer des transactions passives, et les traders connaissent les moments et les titres fixes d'achat/vente de l'indice, positionnant à l'avance pour en tirer profit. Et ces deux fonds de Franklin créent précisément la situation inverse : ce sont des outils de vente continue, programmés et passifs. Les fonds achètent du Bitcoin à date fixe le lendemain de la réception des dividendes et vendent de manière unifiée lors du rééquilibrage trimestriel. Les traders à court terme peuvent prédire avec précision les nœuds opérationnels et "cueillir" le fonds des deux côtés, à l'achat et à la vente.

La pression de vente d'un seul fonds de taille similaire est infime, comme une piqûre de moustique ; mais une fois qu'un ensemble complet de produits similaires forme une catégorie, la pression de vente cumulée prendra de l'ampleur. Si une quantité importante de capitaux similaires afflue sur le marché, chaque hausse du Bitcoin rencontrera des ventes continues, créant un plafond de prix difficile à franchir.

Outre ce schéma central de configuration par défaut, le document de dépôt dissimule trois autres conceptions ingénieuses :

- Moyen de contournement réglementaire. De nombreuses institutions financières ont des règlements internes interdisant la détention de crypto-monnaies, mais ce fonds est étiqueté extérieurement comme un simple "produit actions de grande capitalisation américaine". Les conseillers financiers peuvent ainsi en configurer pour leurs clients de manière conforme, obtenant indirectement une exposition au Bitcoin.

- Solution de conformité par structure offshore. Le Bitcoin est stocké de manière centralisée dans une filiale à 100 % basée aux îles Caïmans. C'est un moyen de conformité courant pour les fonds communs de placement détenant des actifs de type matières premières. Cela ne compromet pas le statut fiscal initial du fonds, l'opération est légale et couramment utilisée dans le secteur.

- Problème fiscal résiduel. Les dividendes sont automatiquement convertis en Bitcoin avant d'arriver entre vos mains, mais ces dividendes restent imposables. L'argent étant désormais bloqué dans l'actif crypto, vous devrez sortir de votre poche des liquidités supplémentaires pour payer les impôts sur un dividende qui n'est jamais tombé sur votre compte.

Pour que ce modèle prenne vraiment forme, ce type de fonds doit devenir la configuration par défaut des plans de pension, ou être situé juste à côté de la gamme d'actifs par défaut. La loi sur la protection des pensions (Pension Protection Act) de 2006 a donné aux employeurs un soutien juridique pour inscrire automatiquement les employés, avec une configuration par défaut correspondant à un fonds spécifique.

À l'époque, seuls 5 % des plans de pension 401(k) proposaient des fonds à date cible ; aujourd'hui, le taux de couverture est de 96 %, et la taille totale du secteur est passée de 100 milliards de dollars à 4 000 milliards de dollars.

En août 2025, Donald Trump a signé un décret exécutif levant officiellement les restrictions, autorisant les 401(k) à détenir des crypto-monnaies. En mars 2026, le département américain du Travail a publié un projet de nouvelle réglementation prévoyant qu'un fiduciaire financier qui inclut des actifs alternatifs comme les crypto-monnaies dans la liste des options de pension bénéficiera d'une protection contre la responsabilité.

La période de consultation publique sur le projet s'est achevée le 1er juin. Pour que la réglementation finale soit adoptée d'ici la fin de l'année, les processus concernés doivent être achevés auparavant. Par rapport à l'ajout d'une option crypto pour les investisseurs, la mise en place de l'inclusion d'actifs cryptos comme configuration par défaut des pensions est plus difficile à réaliser. Par conséquent, quelle que soit la formulation finale de la nouvelle réglementation, les services juridiques des entreprises estiment généralement que la grande majorité des employeurs choisiront d'attendre et de voir, en attendant que des décisions de justice confirment les clauses de port sûr d'exonération de responsabilité avant d'agir.

Le cœur de ce système n'a jamais été de convaincre qui que ce soit d'acheter activement des cryptos. L'attention des gens est la ressource la plus rare au monde. Tout modèle qui élimine la réflexion et fonctionne automatiquement par inertie finira par l'emporter.

L'ensemble du système a juste besoin d'exploiter la paresse des gens.