Auteur : Oluwapelumi Adejumo

Compilation : Shenchao TechFlow

Introduction Shenchao : La baisse continue du BTC force les entreprises du secteur de la crypto à procéder à des licenciements massifs, mais elle déclenche également la vague d'acquisitions la plus agressive de l'histoire du secteur – 9,4 milliards de dollars de transactions au premier semestre 2026, soit 26 fois plus que la même période l'année dernière. Les institutions financières traditionnelles ne construisent plus leurs infrastructures en interne, mais achètent directement des licences, des services de garde et des canaux de paiement. Cette divergence révèle où les capitaux se dirigent réellement durant un marché baissier.

La chute prolongée du Bitcoin oblige les entreprises de cryptomonnaies à licencier, à automatiser davantage de tâches et à abandonner les plans d'expansion élaborés lors du précédent cycle haussier. Dans le même temps, cela crée l'une des périodes d'acquisition les plus actives de l'histoire du secteur.

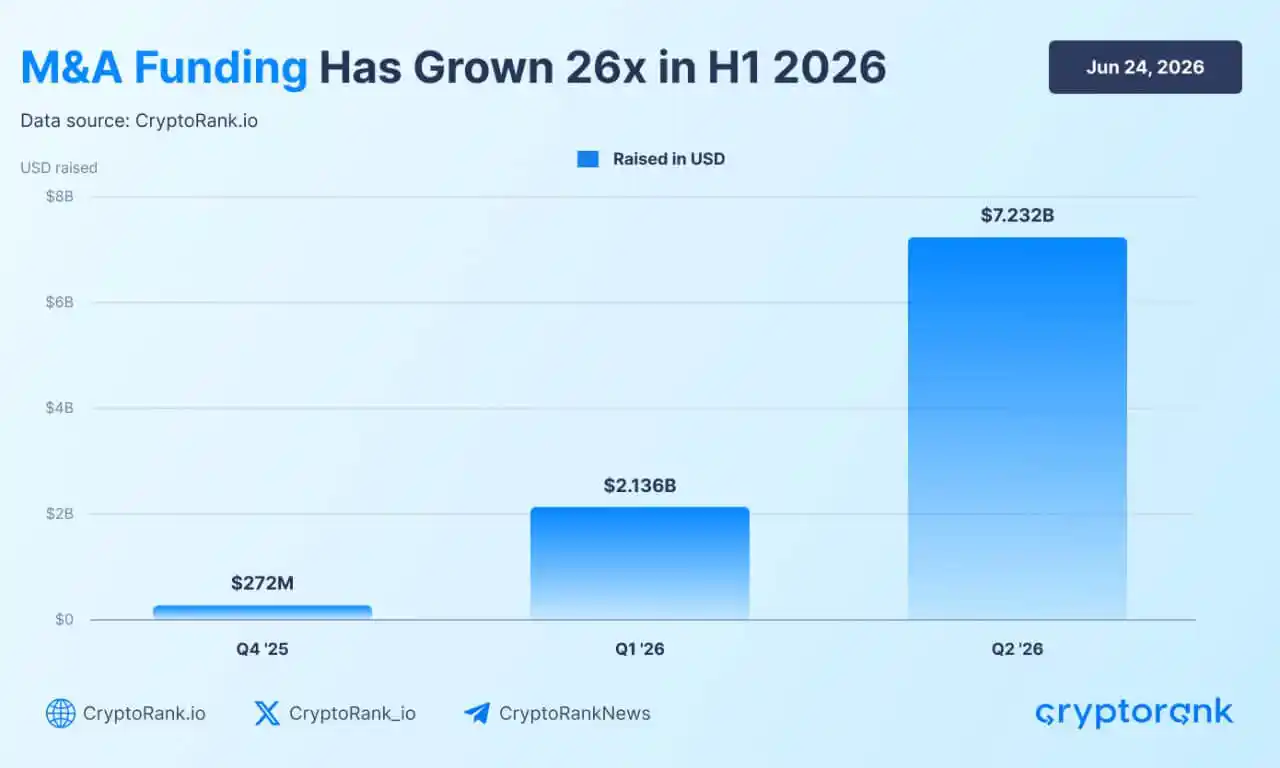

Au deuxième trimestre 2026, les transactions de fusions et acquisitions (M&A) dans le secteur de la crypto ont atteint 7,23 milliards de dollars, contre 2,14 milliards de dollars au premier trimestre.

Le total des transactions sur les deux trimestres s'élève à 9,37 milliards de dollars. Les données de CryptoRank montrent que la croissance globale du premier semestre est 26 fois supérieure à celle de la même période l'année dernière, soulignant une accélération drastique de l'activité transactionnelle, même dans des conditions de marché au comptant détériorées.

Cette accélération se produit alors que le Bitcoin se négocie près de ses plus bas niveaux depuis près de deux ans et que certains des plus grands employeurs du secteur continuent de licencier.

Cette divergence montre où les capitaux affluent en période de ralentissement – les entreprises dépensent moins en recrutement généralisé et en croissance spéculative.

Au lieu de cela, les institutions financières traditionnelles, les banques, les réseaux de cartes, les sociétés de trading et les entreprises de cryptomonnaies bien financées achètent des systèmes de paiement, des licences réglementaires, des activités de garde et des infrastructures de marché qui pourraient nécessiter des années à construire en interne.

Le résultat est un marché baissier qui affaiblit de nombreuses entreprises de cryptomonnaies, mais n'élimine pas la demande institutionnelle pour leur technologie.

La finance traditionnelle pousse la vague d'acquisition d'infrastructures crypto

Les institutions financières traditionnelles sont à l'origine de la vague d'acquisitions dans le secteur de la crypto, choisissant d'acheter des infrastructures d'actifs numériques pleinement opérationnelles plutôt que de construire des systèmes de conformité et techniques à partir de zéro.

Les banques, les processeurs de paiement et les entreprises de fintech ciblent activement les start-ups qui possèdent déjà des solutions de garde, des canaux de paiement et des approbations réglementaires.

Cette frénésie d'acquisitions est largement motivée par une stabilisation politique mondiale. Le cadre de l'Union européenne pour les marchés de crypto-actifs (MiCA) établit des normes de licence uniformes, tandis que la législation en cours sur les stablecoins aux États-Unis donne aux géants de l'entreprise la confiance nécessaire pour faire des paris à long terme.

Les experts juridiques et en conseil soulignent que ce soutien politique est le principal catalyseur. Selon le rapport de financement des fusions et acquisitions de la crypto au premier trimestre d'Architect Partners, les secteurs bancaire et des titres adoptent massivement la blockchain et repositionnent cette technologie comme la couche de base des marchés financiers traditionnels.

L'acquisition par Mastercard de la société de stablecoin BVNK pour 1,8 milliard de dollars en est un exemple typique. Cette acquisition permet au réseau de cartes d'obtenir immédiatement la technologie et les licences nécessaires pour traiter les paiements en stablecoins, contournant ainsi des années de développement interne.

D'autres géants de Wall Street assurent également des positions stratégiques par le biais d'investissements ciblés. L'Intercontinental Exchange soutient la plateforme de prédiction Polymarket, Citadel Securities investit dans le service de courtage Alpaca, et la division de capital-risque de la Standard Chartered Bank finance le market maker Keyrock.

Les sociétés de gestion d'actifs capturent également la demande institutionnelle par des acquisitions directes. Franklin Templeton, qui gère 1 700 milliards de dollars d'actifs, a récemment lancé une division d'actifs numériques dédiée appelée Franklin Crypto.

Cette initiative a été réalisée par l'acquisition de 250 Digital, qui a absorbé l'équipe d'investissement de la société ainsi que les stratégies de cryptomonnaies liquides gérées précédemment sous CoinFund, afin d'offrir directement des produits de cryptomonnaies gérés activement à la clientèle mondiale de Franklin Templeton.

Dans l'ensemble, le capital privé favorise massivement les entreprises qui relient la blockchain au système financier plus large. Les données de financement du premier trimestre montrent une nette préférence des investisseurs pour l'utilité des stablecoins, comme le change, les paiements d'entreprise et les règlements transfrontaliers, par rapport aux projets purement crypto natifs et spéculatifs.

Dans cet environnement, les qualifications réglementaires deviennent une barrière concurrentielle majeure. Les cibles d'acquisition disposant de capacités de courtier-négociant, de licences bancaires fédérales ou de qualifications de conseillers en investissement enregistrés, comme Alpaca, Anchorage et Superstate, attirent un plus fort intérêt des acquéreurs car elles fournissent un permis d'exploitation légal immédiat.

Alors que la finance traditionnelle démontre sa force bilantielle, les réseaux blockchain deviennent discrètement une nouvelle classe d'acheteurs agressifs.

Historiquement, les réseaux de couche 1 et 2 dépendaient de développeurs indépendants pour construire des applications sur leur chaîne. Aujourd'hui, face à une concurrence féroce pour les utilisateurs, ces réseaux achètent directement des applications orientées consommateur.

La récente acquisition de Coinme et Sequence par Polygon illustre ce changement. En achetant des canaux de paiement et des infrastructures de portefeuille, la blockchain s'assure une expérience utilisateur de bout en bout et verrouille le volume de transactions, indiquant que les seules capacités technologiques ne suffisent plus à maintenir des parts de marché.

Les licenciements dans la crypto s'intensifient, l'IA et la conformité remodèlent la main-d'œuvre

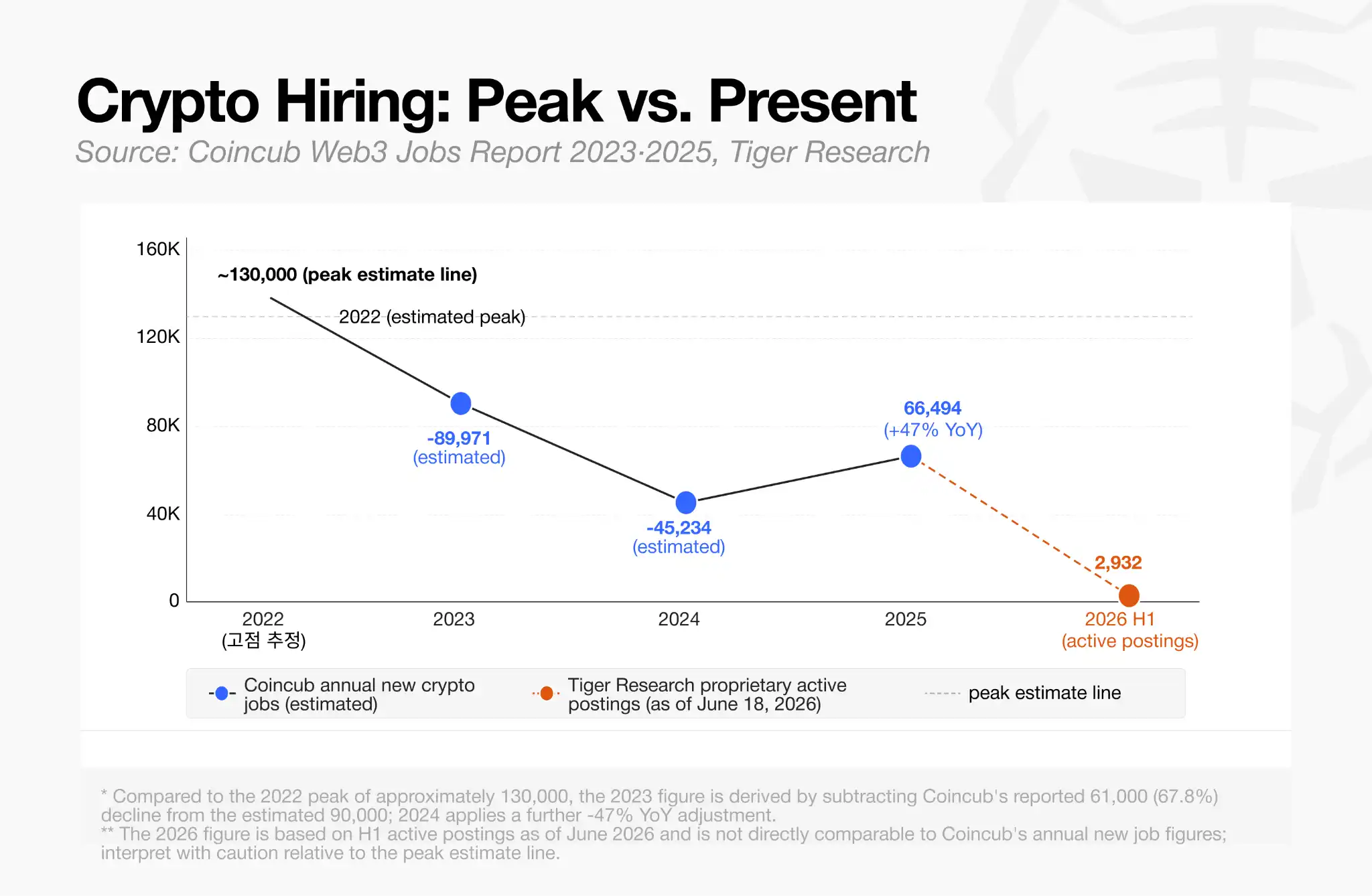

Le rythme des acquisitions d'entreprises contraste fortement avec la contraction continue du marché du travail des actifs numériques.

Selon les données compilées par Tiger Research pour juin 2026, le secteur ne compte actuellement que 2 932 postes vacants actifs dans le monde.

Ce chiffre est loin de correspondre aux vagues de recrutement agressives de 2021 et début 2022, lorsque les plateformes d'échange, les protocoles de finance décentralisée et les marchés de NFT étendaient simultanément leurs effectifs.

Le déclin de l'emploi a commencé lors du ralentissement du marché en 2022 et s'est accéléré après l'effondrement de FTX, entraînant une baisse d'environ 40 % des postes vacants en Amérique du Nord et en Europe. Le marché ne s'est pas encore redressé à ses niveaux précédents.

En effet, les licenciements se sont poursuivis régulièrement au premier semestre de cette année. Des plateformes majeures, notamment Gemini, Coinbase, Kraken, Algorand, Crypto.com et récemment la Fondation Ethereum, ont lancé de nouveaux cycles de réductions d'effectifs.

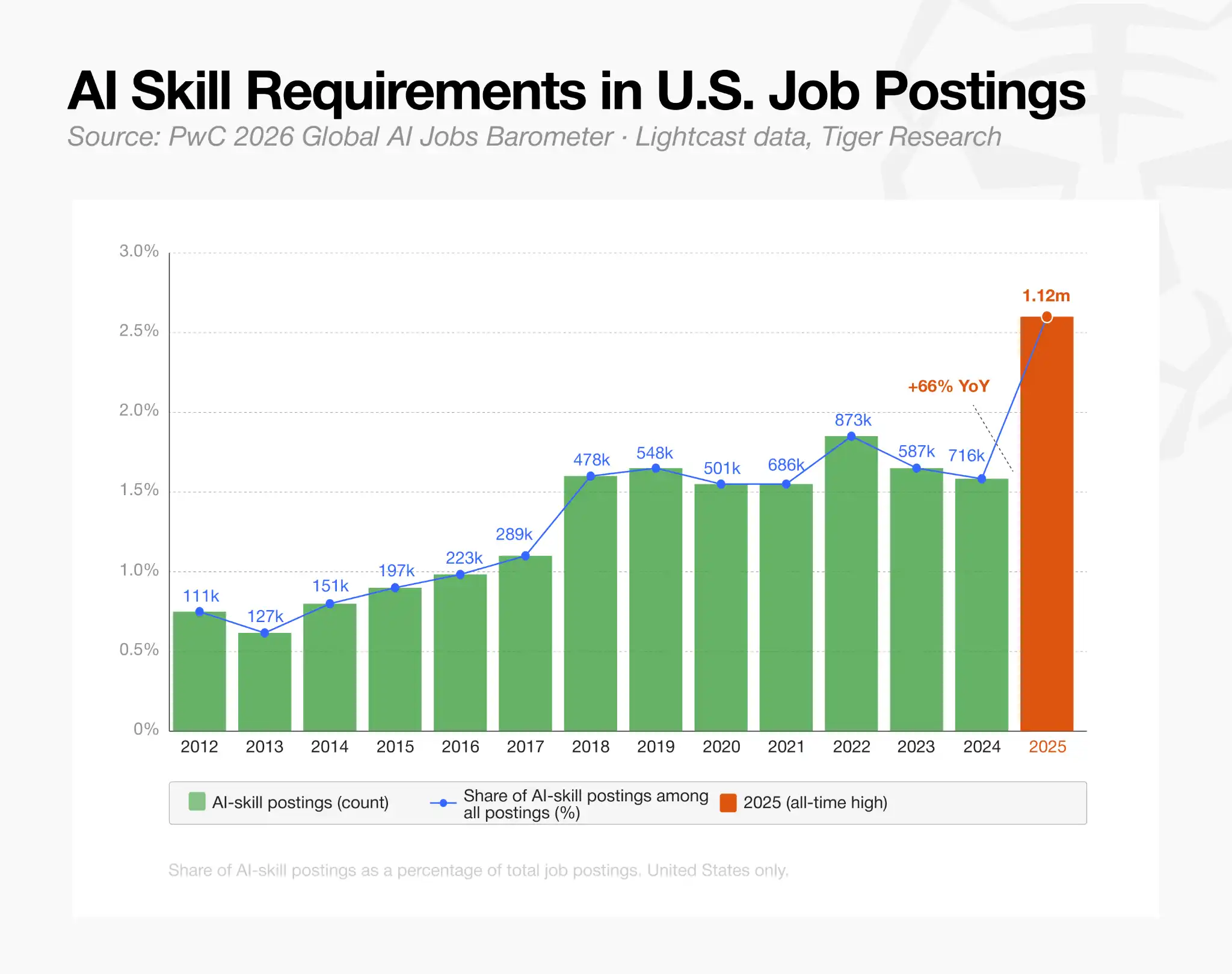

Les dirigeants attribuent ces licenciements à la faiblesse de la valorisation des jetons, aux pressions macroéconomiques plus larges et aux gains d'efficacité opérationnelle poussés par l'IA. En particulier, Coinbase a explicitement positionné sa restructuration comme une transition vers un modèle opérationnel « natif de l'IA ».

Ce virage technologique est évident dans les données de recrutement : la proportion de postes en cryptomonnaies exigeant des compétences en IA a plus que doublé en un an, passant de 23 % début 2025 à plus de 53 % en mars 2026.

Bien que l'embauche globale reste faible, la composition de la main-d'œuvre évolue fondamentalement. Les entreprises n'imposent pas de gel général des embauches. Au contraire, elles réduisent activement leur champ d'action pour se concentrer sur l'expertise technique et réglementaire.

Selon Tiger Research, les postes d'ingénierie représentent environ 34 % des postes vacants actifs, tandis que les postes juridiques et de conformité représentent environ 10 %. Ce changement est plus prononcé sur les bourses centralisées, où les postes de conformité représentent 16 % des vacances, soit plus du double des postes de vente et de développement commercial.

Cela indique que ces entreprises privilégient le personnel nécessaire pour obtenir des licences, gérer les risques et maintenir les infrastructures centrales, tout en réduisant les dépenses en marketing et en croissance communautaire.

De plus, le recrutement limité actuel est fortement concentré sur quelques poids lourds, et non dispersé parmi les start-ups en phase initiale. Les bourses centralisées génèrent près d'un tiers de tous les postes vacants.

Les départements de stablecoins et de paiement représentent une autre part importante, mais cette activité est très concentrée. À elles seules, Tether et Ripple représentent plus de 80 % des annonces dans cette catégorie.

Finalement, les données dépeignent une restructuration ciblée des entreprises et une posture défensive, et non une reprise du marché du travail à l'échelle du secteur.

Les entreprises de cryptomonnaies en difficulté deviennent des cibles d'acquisition

La récente acquisition de Messari par Blockworks illustre parfaitement l'intersection entre les licenciements massifs et l'accélération de la consolidation.

La société d'analyse cryptographique Blockworks a acquis ce fournisseur d'analyses pour environ 10 millions de dollars, soit une réduction significative par rapport à sa valorisation de 300 millions de dollars après son tour de table de 2022. Avant cette vente, la société de recherche a connu trois cycles de licenciements distincts commençant en 2023.

La réduction des pistes de financement et la lente croissance des revenus forcent les plus petites entreprises à se mettre à table, permettant aux acheteurs bien financés d'absorber des talents spécialisés, des données propriétaires et des canaux de distribution pour une fraction de leur ancienne valorisation sur le marché privé.

Les analystes du secteur s'attendent à ce que ces pressions financières touchent bientôt les départements de trésorerie d'actifs numériques. Tout au long de 2025, de nombreuses entités de trésorerie cotées ont réussi à lever des fonds en négociant avec une prime relative à leurs réserves de cryptomonnaies.

Dans le même temps, la vague de fusions et acquisitions pourrait finalement également englober les organisations autonomes décentralisées (DAO), grâce à des cadres juridiques en cours de maturation.

Les récents progrès législatifs, comme la structure d'association non lucrative non incorporée décentralisée (DUNA) du Wyoming, donnent aux DAO un mécanisme juridique reconnu pour détenir des actifs hors chaîne et de la propriété intellectuelle.

Avec une gouvernance et une propriété plus claires, les trésoreries de protocoles sont mieux à même d'acquérir des projets logiciels complémentaires ou des équipes de développement spécialisées.

Cependant, par rapport aux acquisitions d'entreprises traditionnelles, axées sur la conformité, qui dominent le cycle de marché actuel, ces fusions décentralisées restent hautement expérimentales.

Le capital reste disponible, mais est devenu sélectif

Bien que l'activité transactionnelle dans la crypto ait approché les 10 milliards de dollars au premier semestre 2026, l'allocation du capital est devenue plus sélective.

L'exception notable de cet accent institutionnel strict se trouve dans le domaine des marchés prédictifs. Les plateformes de paris sur événements ont obtenu d'importants engagements de financement alors qu'elles se disputent la domination grand public.

Pour donner un contexte, Kalshi serait en pourparlers pour un tour de table qui valoriserait cette bourse régulée au niveau fédéral à 400 milliards de dollars, presque le double de son prix précédent de 220 milliards de dollars. Polymarket a également absorbé un soutien important alors que la concurrence pour la suprématie des marchés prédictifs s'intensifie.

Cependant, en dehors des prédictions, la thèse des capital-risqueurs s'est considérablement rétrécie. Les capitaux affluent massivement vers les entreprises qui servent de pont entre les actifs numériques et le système financier traditionnel.

Les entreprises de tokenisation et les plateformes de trading institutionnel reçoivent d'importants chèques car elles proposent des modèles de revenus durables et isolés : facturer des services réglementés aux banques, sociétés de courtage et sociétés de gestion d'actifs, plutôt que de dépendre de traders de cryptomonnaies particuliers changeants. Superstate a récemment levé 82,5 millions de dollars pour étendre ses émissions de titres basés sur la blockchain, et Alpaca domine le règlement des actions américaines et des ETF tokenisés.

Cette trajectoire de financement suggère que les investisseurs déplacent leurs paris des pilotes conceptuels de tokenisation vers des produits financiers réglementés en temps réel.

Il est à noter que les protocoles purement de finance décentralisée et les blockchains de base expérimentales sont totalement absents des levées de fonds importantes ce trimestre.

Ce déploiement sélectif du capital-risque reflète les tendances plus larges des fusions et acquisitions. La liquidité existe, mais elle est canalisée vers des start-ups disposant de licences réglementaires, de canaux de distribution institutionnels et d'une utilité concrète pour la finance traditionnelle.

Le marché baissier taille en réalité le secteur, forçant les modèles plus faibles à se consolider ou à licencier, tout en récompensant généreusement les fournisseurs d'infrastructure qui ont bâti pour résister à l'hiver cryptographique.