Une autre société d'une capitalisation de mille milliards.

Selon les informations obtenues par Investment Community (Jie Tou Wang), aujourd'hui (26 juin), HKC a officiellement été cotée à la bourse principale de Shenzhen, avec un prix d'introduction de 10,12 yuans par action. À l'ouverture, le cours a bondi de plus de 400%, et la capitalisation boursière a brièvement franchi les 5000 milliards de yuans avant de se stabiliser autour de 3500 milliards.

Derrière un petit écran se cache une course de fond de trente ans dans le secteur manufacturier. Le fondateur, Wang Zhiyong, a commencé à Huaqiangbei à Shenzhen. Après une progression semée d'embûches, il a conduit HKC à se hisser jusqu'à l'amont de la chaîne des panneaux d'affichage, devenant un acteur majeur de l'industrie mondiale de l'affichage. Tout au long de son parcours, des capitaux publics de Chongqing, Mianyang, Chuzhou, Guiyang et d'autres lieux se sont rangés derrière HKC, et BOE Technology Group Capital est également apparu sur la liste des actionnaires.

Outre HKC, davantage d'entreprises de Shenzhen émergent des profondeurs des chaînes industrielles. Récemment, la "Vallée des Robots" de Shenzhen a fait sensation, et les "Cinq Tigres" du stockage—Longsys, Dapu Micro, Biwin Storage, Deming Li, Shannon Core—ont atteint une capitalisation boursière conjointe de l'ordre du billion (trillion). Le prochain géant d'une capitalisation de billion est en train de grandir ici.

Commençant à Shenzhen

Une forte hausse le premier jour, une capitalisation ayant atteint 5000 milliards

L'histoire de HKC commence à Huaqiangbei.

En 1997, Wang Zhiyong, originaire de Chongqing et âgé de 27 ans, se rendit dans le Sud de la Chine. Il commença par l'assemblage d'écrans dans une usine électronique, marquant le départ de la propre marque HKC.

C'était une époque de croissance effrénée pour l'industrie électronique manufacturière chinoise. Les opportunités arrivaient vite, mais les disparitions étaient également rapides. Wang Zhiyong se souvient plus tard que parmi les entreprises parties de Huaqiangbei, peu avaient finalement survécu. La survie de HKC reposait sur sa capacité à tenir bon face à des marges bénéficiaires faibles et une concurrence intense.

Au cours de la décennie suivante, HKC évolua progressivement d'un atelier d'assemblage pour devenir une entreprise de systèmes complets de taille considérable, avec des produits couvrant les téléviseurs LCD, les moniteurs LCD, etc. Plus l'entreprise grandissait, plus Wang Zhiyong percevait clairement les limites du business des systèmes complets : marges minces, rotation lente du capital, dépendance vis-à-vis des fournisseurs de panneaux amont.

Le tournant survint en 2014. HKC accompagna le gouvernement du district de Banan à Chongqing pour une visite d'étude hors de la région, visitant les usines d'AUO et d'Innolux. Les lignes de production hautement automatisées, la gestion d'usine mature et les réserves de talents denses impressionnèrent grandement la délégation. Le soir même, l'excitation était toujours palpable ; assis sur le tapis, ils discutèrent : pourrions-nous également construire une usine de panneaux à Banan ?

Cette discussion changea par la suite le destin de HKC. Par la suite, quatre lignes de production de nouvelle génération G8.6 furent successivement établies à Chongqing, Chuzhou, Mianyang et Changsha. HKC franchit ainsi le pas de la fabrication de systèmes complets pour entrer dans le segment plus central des panneaux d'affichage.

Produits de panneaux d'affichage semi-conducteurs de HKC

HKC opère aujourd'hui principalement dans la R&D, la fabrication et la vente de composants d'affichage clés tels que les panneaux d'affichage semi-conducteurs et les terminaux d'affichage intelligents. Selon les données de Sigmaintell, en 2024, HKC se classait respectivement troisième, quatrième et troisième au niveau mondial pour la surface expédiée de panneaux de téléviseurs, de moniteurs et de smartphones ; elle occupait la première place mondiale pour la surface expédiée de panneaux LCD de téléviseurs de 85 pouces.

Ce n'est pas la première fois que HKC se présente aux portes du marché des capitaux. Dès 2022, HKC avait tenté d'être cotée au marché ChiNext, prévoyant de lever 9,5 milliards de yuans. À l'époque, l'industrie mondiale de l'affichage était en phase descendante, et affectée par des fluctuations de prix des panneaux entre autres facteurs, HKC enregistra une perte nette de 2,093 milliards de yuans cette année-là, ce qui entrava son processus d'introduction en bourse. En août 2023, HKC retira volontairement sa demande d'IPO sur le ChiNext.

De Huaqiangbei au top 3 mondial, puis à la sonnerie de la cloche à Shenzhen, HKC a parcouru un chemin de près de trente ans.

Un long accompagnement

Les capitaux publics récoltent une superbe récompense

La capacité de HKC à se présenter à une IPO repose sur une activité suffisamment vaste.

Le prospectus d'introduction montre que de 2023 à 2025, HKC a réalisé des revenus d'environ 35,824 milliards, 40,282 milliards et 40,897 milliards de yuans, avec un bénéfice net attribuable aux actionnaires de la société mère d'environ 2,582 milliards, 3,320 milliards et 3,801 milliards de yuans sur la même période. Les panneaux d'affichage semi-conducteurs restent sa principale source de revenus, représentant plus de 70% des revenus durant la période rapportée ; les revenus des terminaux d'affichage intelligents sont restés stables à environ un quart.

D'un côté, l'activité de panneaux plus proche de l'amont de la chaîne, de l'autre, les capacités de fabrication de terminaux héritées de l'ère des systèmes complets, constituent la base d'activité de HKC.

La liste des clients est éloquente. Durant la période rapportée, les ventes aux cinq principaux clients de HKC s'élevaient à environ 15,353 milliards, 16,280 milliards et 15,299 milliards de yuans, représentant grosso modo 40% des revenus. Parmi ces clients figurent des marques renommées telles que Samsung, TCL, Hisense, LG, Xiaomi et Skyworth.

Pour un fabricant de panneaux, l'intégration continue des chaînes d'approvisionnement des principaux fabricants constitue en soi une validation de ses capacités de production, de livraison et de contrôle des coûts. C'est aussi la raison pour laquelle les capitaux publics locaux ont été disposés à continuer à miser sur elle.

La fabrication de panneaux d'affichage est une activité typiquement capitalistique. Les investissements en lignes de production sont lourds, les cycles de construction longs et les besoins en capitaux élevés. Cependant, une fois implantées, elles peuvent entraîner toute une chaîne de matériaux, de modules, de fabrication de terminaux et de services associés. Pour les régions, attirer un fabricant de panneaux signifie souvent l'implantation d'une chaîne industrielle complète.

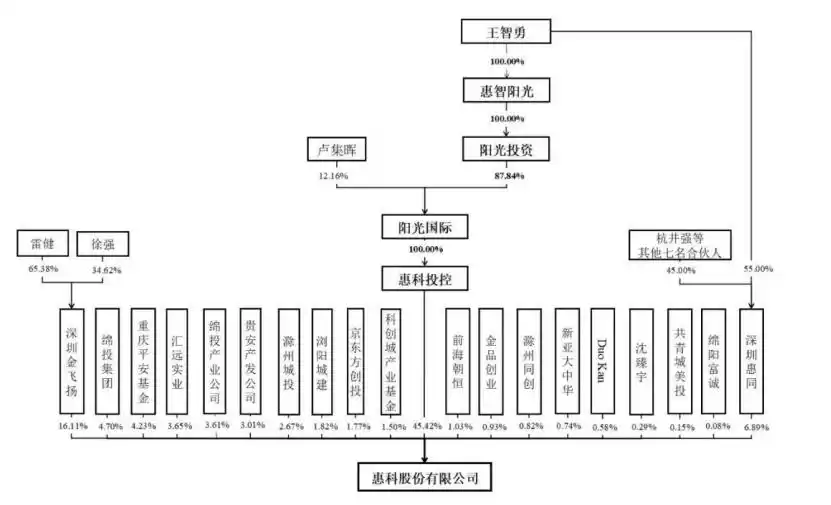

Le prospectus montre qu'à partir de 2015, HKC a successivement conclu des partenariats avec des plateformes de capitaux publics des gouvernements locaux de Chongqing, Chuzhou, Mianyang, Changsha, etc., pour co-investir dans la création de sociétés de projet, permettant ainsi la construction de quatre lignes de production. Dans sa réponse à la demande d'information de la bourse de Shenzhen, HKC décrit ce modèle comme une pratique courante dans le secteur, consistant à "adopter une méthode de production et d'exploitation combinant des fonds propres avec des capitaux publics ou des fonds de marché".

Ce modèle se reflète également dans la structure actionniale pré-IPO. D'abord, en 2020, Mianyang Investment Group, Liuyang Urban Construction et Hunan Jinyang participèrent à une augmentation de capital de HKC.

En mars de l'année suivante, BOE Technology Group Capital entra au capital. Cet investissement est significatif : le leader national du secteur des panneaux apparut parmi les actionnaires du troisième acteur du secteur.

Par la suite, les capitaux publics locaux continuèrent de renforcer leur engagement. En décembre 2023, HKC procéda à une augmentation de capital en intégrant Chuzhou City Investment et Chuzhou Tongchuang. Chuzhou City Investment souscrivit des actions de HKC avec une participation évaluée à 1,151 milliard de yuans dans Chuzhou HKC, tandis que Chuzhou Tongchuang le fit avec une participation évaluée à 352 millions de yuans.

Un an plus tard, davantage de capitaux publics locaux entrèrent en jeu. En décembre 2024, HKC procéda à une augmentation de capital en accueillant des actionnaires tels que Gui'an Industrial Development Company, Science and Innovation City Industrial Fund, Mianyang Investment Group et Mianyang Fucheng.

Parmi eux, Gui'an Industrial Development Company investit 2 milliards de yuans, Science and Innovation City Industrial Fund investit 1 milliard de yuans, Mianyang Investment Group investit 2,4 milliards de yuans et Mianyang Fucheng investit 50 millions de yuans. En l'espace d'un mois, les plateformes de capitaux publics du Guizhou, du Mianyang et d'autres régions injectèrent au total 5,45 milliards de yuans.

Le prospectus indique que HKC reste dirigée par Wang Zhiyong. Avant l'IPO, il contrôlait 52,31% des droits de vote de la société via HKC Investment Holding et Shenzhen Huitong. Shenzhen Jinfeyang, Mianyang Investment Group, Chongqing Ping'an Fund, Mianyang Investment Industrial Company, Gui'an Industrial Development Company et d'autres actionnaires figuraient ensuite.

De Chongqing et Mianyang au Guizhou et Chuzhou, la liste des actionnaires de HKC dessine presque une carte industrielle régionale. Aujourd'hui, avec le succès de l'IPO de HKC, un long pari sur la synergie industrielle trouve enfin un écho significatif.

Un spectacle d'explosion

Les Cinq Tigres de Shenzhen, une capitalisation de billion

Vu sous l'angle du paysage technologique et innovant de Shenzhen, l'IPO de HKC ressemble plus à une annotation.

Pendant longtemps, lorsqu'on évoquait les sociétés cotées de Shenzhen, les premières qui venaient à l'esprit étaient des géants comme Tencent, BYD, Mindray Medical et China Merchants Bank. Elles soutenaient la façade la plus visible du marché des capitaux de la ville et offraient à Shenzhen un ensemble de sociétés atteignant véritablement des capitalisations de billion ou de centaines de milliards de yuans.

En réalité, Shenzhen présente un autre visage. Lors du Forum de Davos de l'été cette semaine, le Premier ministre Li Qiang a mentionné le cercle de fourniture de la Vallée des Robots de Shenzhen.

Cette "Vallée des Robots", située dans le district de Nanshan à Shenzhen, s'étend sur environ 15 kilomètres d'est en ouest le long de l'avenue Liuxian, connectant des parcs clés tels que Nanshan Zhiyuan, Zhigu et International Innovation Valley, couvrant une zone d'environ 28 kilomètres carrés, regroupant de nombreuses entreprises cotées de la chaîne robotique, des leaders de sous-secteurs et près de 10 universités.

Parmi elles, Ubtech affiche une capitalisation boursière récente proche de 50 milliards de HKD, Dobot environ 11,5 milliards de HKD, et des entreprises comme Zhongqing, Paxini, Zhipingfang, Zibianliang ont également franchi des valorisations de 10 milliards de yuans. Shenzhen se trouve ainsi placée sous les projecteurs en tant que "première ville des robots humanoïdes".

Il y a aussi les puces mémoire, où un groupe d'étoiles du marché des capitaux a émergé dans un créneau spécifique. Longsys, Dapu Micro, Biwin Storage, Deming Li et Shannon Core sont surnommés les "Cinq Tigres du Stockage" de Shenzhen. Dans cette vague de marché, la capitalisation boursière totale de ces cinq sociétés atteint l'ordre du billion (trillion).

En regardant plus loin, le puzzle des technologies matérielles (hard tech) de Shenzhen continue de s'étendre : stockage, robotique, impression 3D, batteries lithium, affichage nouvelle génération, économie du basse altitude... Toutes ne deviendront pas nécessairement des sociétés de billion du jour au lendemain, mais elles contribuent ensemble à constituer la nouvelle profondeur industrielle de Shenzhen.

Comme l'indique le plan quinquennal "15-5" de Shenzhen, il s'agit de développer vigoureusement un groupe d'industries pilotes émergentes telles que les terminaux d'intelligence artificielle, l'économie du basse altitude, les robots à intelligence incarnée, l'économie maritime, l'aérospatiale commerciale, avec pour objectif que la valeur ajoutée des industries stratégiques émergentes dépasse 2300 milliards de yuans d'ici 2030.

Derrière cela se cache l'évolution de l'écosystème d'innovation de Shenzhen. Autrefois, les super-entreprises définissaient la hauteur industrielle d'une ville ; aujourd'hui, de plus en plus de champions de niche émergent des profondeurs des chaînes industrielles.

Où se trouve la prochaine société d'une capitalisation de billion ?

La réponse n'apparaîtra peut-être pas immédiatement. Mais on peut croire que dans un tel terreau industriel, les graines des futurs géants industriels ont déjà germé.

Cet article provient du compte public WeChat "Investment Community" (ID: pedaily2012), auteur : Wang Lu

![Analyse de la chute de prix de 12 % de Sonic [S] et pourquoi davantage de ventes pourraient suivre](https://d1x7dwosqaosdj.cloudfront.net/images/2026-06/161e3d66eea4402796d2e6a66d93d453.jpg)