Pourquoi Hyperliquid gagne-t-il moins que Coinbase ?

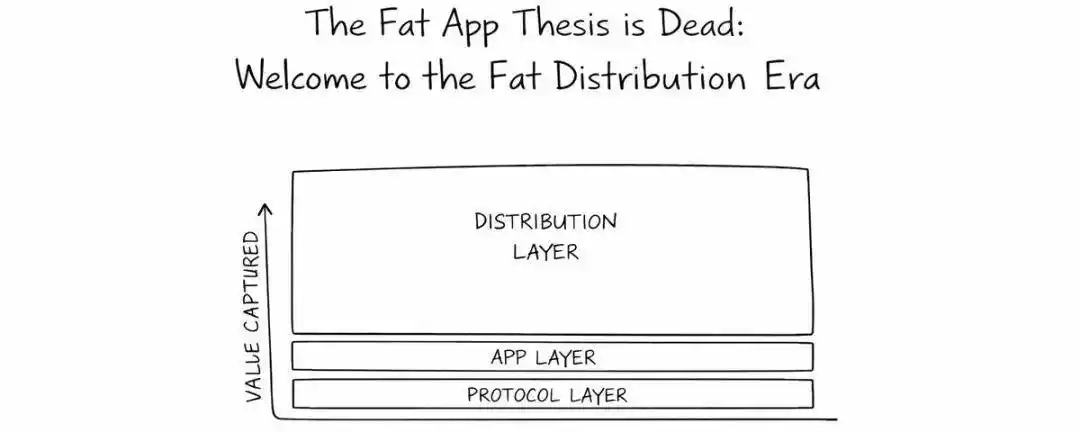

Hyperliquid, une plateforme de trading décentralisée, traite des volumes de contrats perpétuels comparables à ceux du Nasdaq, mais avec des revenus bien inférieurs à ceux d’acteurs centralisés comme Coinbase ou Robinhood. La différence clé réside dans leur positionnement structurel : Hyperliquid opère comme une couche de marché (« market layer »), avec des frais de transaction bas (environ 4 points de base), proches d’un centre d’exécution de gros, tandis que Coinbase et Robinhood agissent comme des courtiers (« broker-dealers »), capturant des revenus multiples via la distribution, les soldes clients, les prêts et les abonnements.

Pour accélérer son expansion, Hyperliquid a externalisé la distribution (via Builder Codes) et la création de produits (via HIP-3), permettant à des tiers de construire des interfaces et de déployer des marchés tout en partageant les revenus. Cependant, cette approche exerce une pression structurelle sur ses propres frais de transaction et risque de la confiner à un modèle économique à faible marge.

Récemment, Hyperliquid a entrepris de défendre sa position en renforçant son interface native, en lançant sa propre stablecoin (USDH) pour capturer les revenus de réserve, et en introduisant une marge portefeuille pour bénéficier des intérêts sur le levier. Ces ajustements visent à évoluer vers un modèle hybride, combinant efficacité d’exécution et revenus de type courtier, sans sacrifier totalement son ouverture décentralisée.

marsbit12/18 07:13