Auteur : Nancy, PANews

Titre original : Adieu aux châteaux de sable, le moment de la métamorphose des VC de la cryptographie

De l'ancien "indicateur d'investissement" à l'actuelle "phobie des VC", le capital-risque cryptographique traverse un processus nécessaire de démystification et d'assainissement.

Le moment le plus sombre est aussi celui de la renaissance. Ce processus brutal d'élimination des bulles oblige le marché cryptographique à établir une logique d'évaluation plus saine et plus durable, et pousse également le secteur à revenir à une construction rationnelle et à maturité.

La chute d'un VC star, le moment de la démystification de l'aura élitistes

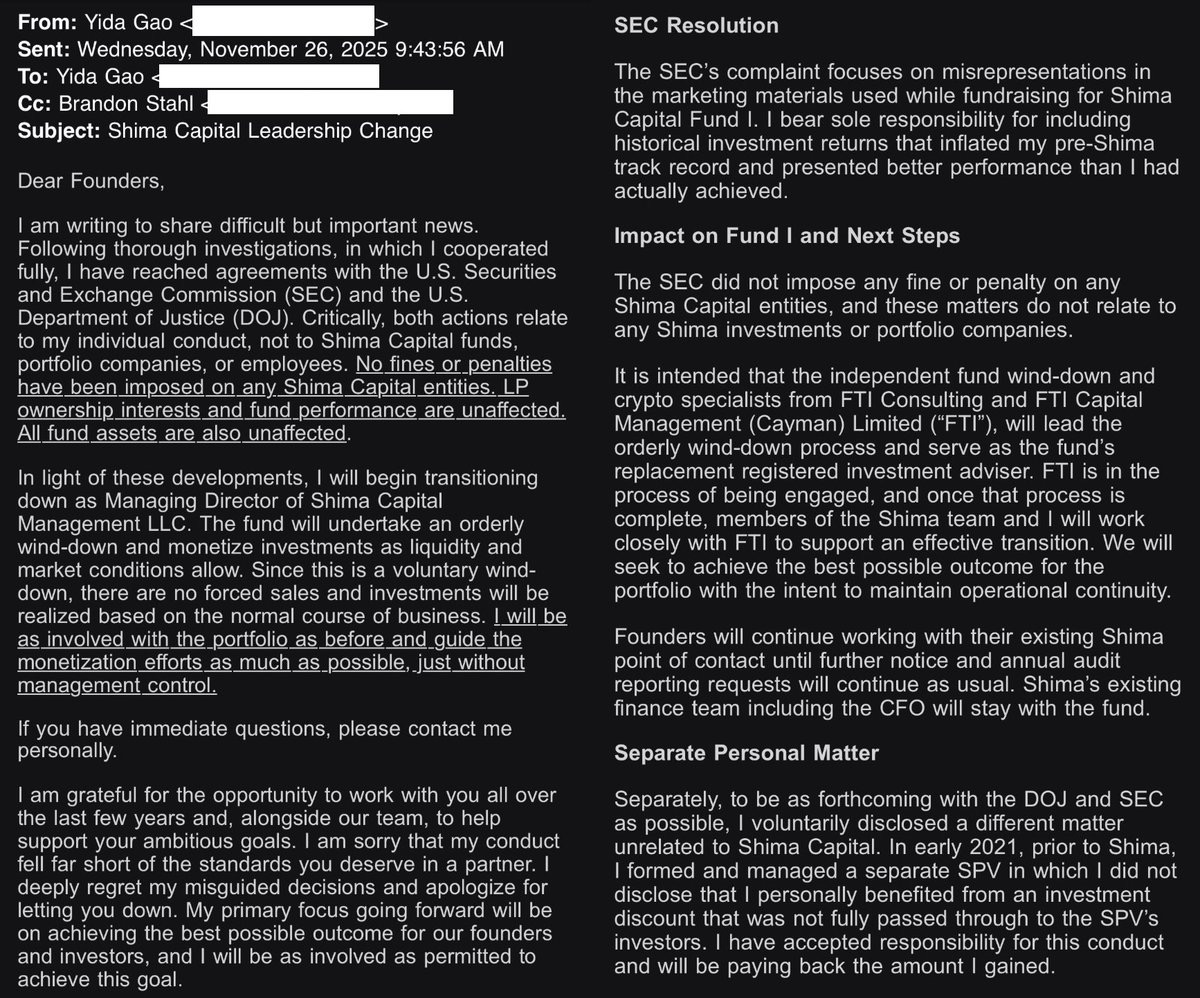

Un autre fonds de capital-risque cryptographique s'effondre. Le 17 décembre, Shima Capital a été révélé être en train de mettre fin discrètement à ses activités.

Dans ce cycle cryptographique impitoyable, le départ des VC n'est pas rare, mais la sortie de Shima Capital n'est pas digne. Contrairement à d'autres VC morts d'une liquidité asséchée ou entraînés par un portefeuille d'investissement désastreux, Shima Capital est davantage issu de risques moraux internes et d'une gestion chaotique de l'équipe.

L'élément déclencheur direct de cette décision fut la plainte déposée il y a trois semaines par la SEC américaine contre l'institution et son fondateur, Yida Gao. Les accusations affirment qu'ils ont violé plusieurs lois sur les valeurs mobilières, levant frauduleusement plus de 169,9 millions de dollars auprès des investisseurs.

Sous la pression réglementaire, Yida Gao a rapidement choisi de conclure un accord avec la SEC et le ministère américain de la Justice, payant une amende d'environ 4 millions de dollars tout en décidant de fermer le fonds, et annonçant avoir démissionné de tous ses fonctions, exprimant un profond regret pour ses "décisions trompeuses". Le fonds entrera dans une procédure de liquidation et liquidera progressivement les actifs pour rembourser les investisseurs lorsque le marché le permettra.

En tant qu'ancien VC star très actif dans le domaine de la cryptographie, l'ascension de Shima Capital reposait davantage sur l'aura élitiste de son fondateur. L'américain d'origine chinoise Yida Gao était un ancien excellent élève de Wall Street, diplômé du MIT, ayant même succédé à l'ancien président de la SEC, Gary Gensler, pour enseigner des cours sur la cryptographie au MIT. Son parcours incluait également des passages dans des institutions renommées comme Morgan Stanley et New Enterprise Associates.

Forte de ce background, Shima a facilement levé 200 millions de dollars pour son premier fonds, avec des investisseurs tels que Dragonfly, le milliardaire des fonds spéculatifs Bill Ackman, Animoca, OKX, Republic Capital, Digital Currency Group et Mirana Ventures.

Armé d'énormes capitaux, Shima est devenu l'un des investisseurs les plus actifs du cycle précédent, pariant sur plus de 200 projets cryptographiques, dont certains très populaires comme Monad, Puddy Penguins, Solv, Berachain, 1inch, Coin98, etc. Bien que son portefeuille d'investissement soit vaste, Shima et son équipe ont été décrits par les investisseurs comme jeunes et manquant d'expérience, ne comprenant pas vraiment le secteur et suivant simplement la vague spéculative des cryptomonnaies.

Pire encore, tout cela était basé sur des mensonges. Selon le dossier de plainte de la SEC, en levant 158 millions de dollars pour le Shima Capital Fund I, il a inventé des performances passées, affirmant qu'un de ses investissements avait généré un retour sur investissement de 90 fois, alors que le chiffre réel n'était que de 2,8 fois. Lorsque le mensonge risquait d'être révélé, il a tenté de tromper les investisseurs en invoquant une "faute de frappe".

De plus, Yida Gao a créé un SPV pour lever des fonds auprès des investisseurs afin d'acheter des jetons BitClout, promettant une décote et une protection du capital. Cependant, en réalité, bien qu'il ait acheté les jetons à bas prix, il ne les a pas offerts aux investisseurs au prix initial, mais les a revendus avec une majoration à son propre SPV, réalisant secrètement un profit de 1,9 million de dollars sans divulgation.

À long terme, la sortie de Shima envoie également un signal positif au marché : les méfaits dans la cryptographie ne sont plus une zone de non-droit, la transparence et les standards moraux du secteur seront mieux élevés.

Lecture connexe : Révélation sur le fondateur de Shima Capital, accusé de détournement d'actifs : De l'immigrant du Fujian à l'élite financière de Wall Street

L'ère du profit facile est terminée, les VC entrent dans une période d'évolution

La prétendue inefficacité du modèle VC est essentiellement le marché qui force le secteur à évoluer.

Actuellement, le modèle de chaîne de production "montage par les VC, reprise par les particuliers" est brisé, les capitaux se retirent rapidement des projets sans substance. Par exemple, le récent lancement de Monad, pourtant doté d'un impressionnant lineup d'investisseurs, n'a pas échappé aux difficultés de prix, mettant également à mal plusieurs VC, Dragonfly et d'autres fonds de capital-risque ayant engagé un débat houleux sur la valorisation.

Les règles du jeu du secteur ont changé. Que ce soit le succès des projets financés sans VC (comme Hyperliquid), ou la résistance de la communauté aux projets à haute valorisation, tout pousse en réalité les sociétés de capital-risque à sortir de leur tour d'ivoire arrogante. Ce n'est que lorsque le chemin facile pour "gagner rapidement de l'argent en émettant et vendant des jetons" sera bloqué que les VC se mettront véritablement à chercher des projets ayant une capacité de génération de trésorerie et capable de résoudre des problèmes réels.

Cette douleur est évidente. Avec le départ des particuliers asséchant la liquidité, les canaux de sortie traditionnels des VC sont entravés, la correction des valorisations prolonge non seulement le cycle de rendement, mais expose également une grande partie des investissements à de graves pertes comptables.

Il y a peu de temps, Akshat Vaidya, co-fondateur du family office Maelstrom d'Arthur Hayes, s'est plaint publiquement que le capital investi il y a 4 ans dans un certain fonds de Pantera avait presque été divisé par deux, alors que Bitcoin avait augmenté d'environ deux fois sur la même période.

Un VC a même confié à PANews être accablé par les sorties, même après avoir participé à un tour d'amorçage, le prix actuel des jetons détenus étant inférieur au prix de revient. Les projets en portefeuille, même listés sur la grande exchange Binance, ne permettent de récupérer, après plusieurs années, qu'un cinquième du capital investi. De nombreux projets choisissent de se listed sur une petite exchange pour donner satisfaction aux investisseurs, mais il n'y a tout simplement pas de liquidité pour sortir, et certains projets choisissent carrément de se mettre en veille, répondant simplement "on attend le bon moment" quand on les interroge.

Les données de Glassnode montrent qu'actuellement, seulement environ 2% de l'offre d'altcoins est en situation de profit, le marché affichant une divergence sans précédent. Et pendant une phase de bull market Bitcoin, il n'est pas courant historiquement que les altcoins sous-performent continuellement.

Les données confirment que l'ère du profit facile est bel et bien terminée.

La fin d'une ère signifie le début d'une autre. Rui de HashKey Ventures a souligné sur les réseaux sociaux que les VC n'ont pas peur de tenir, ils ont peur de la rapidité, c'est pourquoi le marché baissier convient en réalité mieux aux VC. Pour vraiment réussir, il faut tenir jusqu'à la prochaine période de calme plat, contrairement aux porteurs de projet, les VC savent tenir. Par ailleurs, la plupart des VC cryptos essentiellement réalisent de l'arbitrage sur l'asymétrie d'information, avec en plus une certaine dépendance au sentier, gagnant un peu d'argent à la sueur de leur front et des frais d'intermédiation. Plus important encore, beaucoup de ces personnes sont maintenant devenues des agents de marché ou des market makers, la différence n'étant pas fondamentalement grande.

D'abord construire les routes, puis les bâtiments, chercher les opportunités certaines

Face au reflux de l'argent chaud, les VC ne "fuient" pas tous, mais procèdent à un resserrement stratégique et à un ajustement de leurs lignes de front.

"Si un projet n'a pas de tableau de bord de données, nous n'investirons pas." ont révélé des participants à un récent événement crypto à Dubaï, les VC se concentrent désormais davantage sur les données commerciales réelles que sur de simples histoires. Face à la réalité morose, les VC ont considérablement relevé le seuil d'investissement, voire ont carrément abandonné tout nouvel investissement.

Dovey Wan, fondatrice de Primitive Ventures, a pour sa part坦言, pour les investisseurs, (actuellement) la proportion entre le talent et la chance qui peuvent s'échanger devient de plus en plus exigeante, surtout à l'ère post-GPT. Dans tous les secteurs, le choix est plus important que l'effort, mais le choix est bien plus difficile que l'effort.

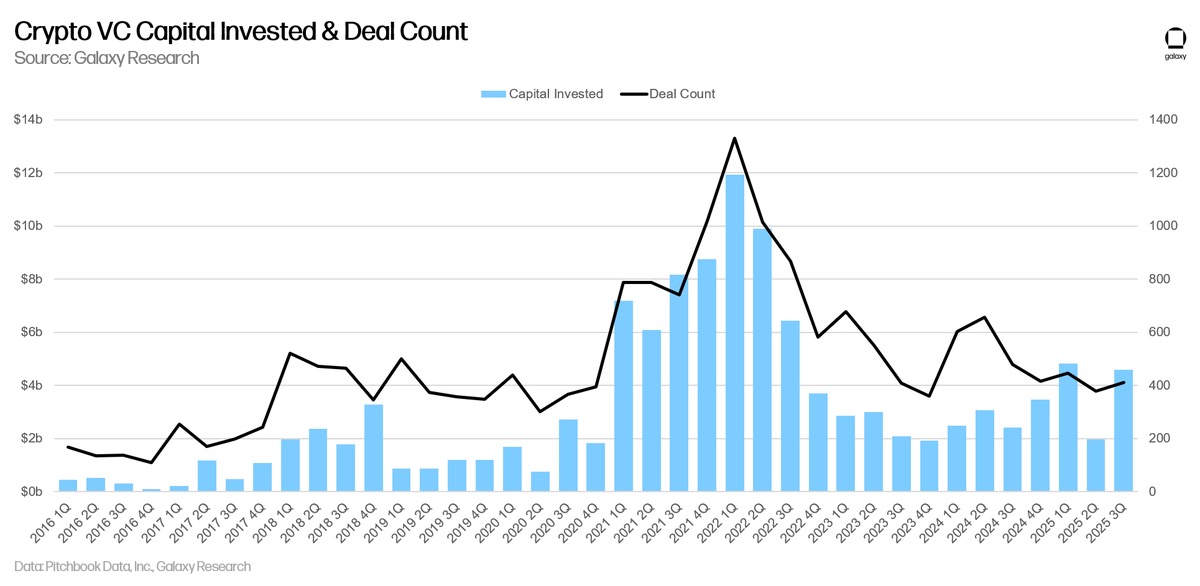

Pantera Capital a révélé une tendance positive dans une récente vidéo. Selon ses dires, bien que le financement total dans le domaine de la cryptographie cette année ait atteint 34 milliards de dollars, dépassant les records de 2021 et 2022, le nombre de transactions a chuté de près de 50%. Ce phénomène s'explique par plusieurs raisons principales : Premièrement, la structure des investisseurs a changé. Les family offices et les investisseurs individuels actifs entre 2021 et 2022, après avoir subi des pertes en marché baissier, sont devenus plus prudents, certains choisissant même de quitter le marché ; Deuxièmement, la stratégie d'investissement des VC existants tend à se concentrer, ces fonds de capital-risque préfèrent désormais injecter des fonds dans un petit nombre de projets de haute qualité, plutôt que de ratisser large comme avant, car le coût en capital, temps et ressources nécessaires pour lancer de nouveaux projets est désormais plus élevé ; D'autre part, une partie des capitaux se tourne vers des actifs relativement plus sûrs, ce qui explique également pourquoi dans ce cycle, une grande partie des capitaux est fortement concentrée sur Bitcoin et quelques actifs thématiques ; Troisièmement, les capitaux sont abondants mais le rythme de déploiement ralenti. De nombreux fonds de capital-risque ont levé des fonds importants en 2021 et 2022 et ont actuellement des "munitions" suffisantes en main, principalement utilisées pour soutenir le portefeuille existant, et ne sont pas pressés d'investir dans de nouveaux projets. D'un point de vue plus long terme, ce changement n'est pas un signal négatif, mais plutôt un signe de maturation du marché.

La récente analyse du rapport d'investissement Q3 par Galaxy Research indique également que le montant investi par les VC cryptos au trimestre a augmenté, mais de manière concentrée. Par ailleurs, près de 60% des fonds d'investissement ont été dirigés vers des entreprises en phase avancée, il s'agit du deuxième niveau le plus élevé depuis le premier trimestre 2021. Et par rapport à 2022, les données de levée de fonds en capital-risque montrent également un net déclin de l'intérêt des investisseurs. Ces données montrent également que les VC sont plus disposés à prendre des positions importantes sur des opportunités certaines.

Pour couvrir le risque d'un marché unique, certains VC cryptos commencent à "ne pas faire leur métier", visant des marchés extérieurs à la cryptographie native. Par exemple, la liste récente des investissements de YZi Labs montre que son regard s'est tourné vers des secteurs extérieurs comme la biotechnologie, la robotique, etc. Certains fonds cryptos natifs ont également commencé à investir dans des projets d'IA il y a longtemps, bien que n'ayant pas un grand avantage en termes de prix par rapport aux fonds technologiques, c'est un essai de transformation.

Pantera a également réfléchi aux investissements du cycle précédent. "Lors du cycle précédent, des capitaux massifs ont afflué vers des domaines spéculatifs comme les NFT et le métavers. Ces projets ont tenté de sauter l'infrastructure pour construire directement le 'sommet culturel'. Mais c'était comme construire un château sur du sable, l'infrastructure de base n'était pas encore prête, les rails de paiement n'étaient pas matures, l'environnement réglementaire n'était pas clair, l'expérience utilisateur était loin d'être au niveau grand public. Le secteur était trop pressé de chercher l'application phare, investissant des ressources dans la couche application qui n'avait pas encore de terreau."

Pantera estime que le cycle cryptographique actuel traverse une nécessaire "correction". Maintenant, les capitaux affluent davantage vers la construction d'infrastructures, comme des chaînes de paiement plus efficaces, des outils de confidentialité plus matures et des systèmes de stablecoins, cette voie est la bonne, les applications du prochain cycle auront les conditions pour vraiment exploser.

D'abord poser les fondations, puis construire le bâtiment.

L'actuel assainissement brutal des VC cryptos est à la fois une douleur et une refonte.

Twitter : https://twitter.com/BitpushNewsCN

Groupe de discussion TG de BiTui : https://t.me/BitPushCommunity

Abonnement TG de BiTui : https://t.me/bitpush