Auteur : Santiago Roel Santos

Compilation : Tim, PANews

Le paradoxe du prix et de l'adoption

L'adoption des cryptos va se poursuivre, mais les prix du marché pourraient ne pas remonter avant longtemps.

Cette contradiction entre l'accélération de l'adoption réelle et la stagnation des prix du marché n'est pas un défaut, mais une caractéristique nécessaire de la phase actuelle d'évolution du marché des cryptos.

Si vous considérez le marché des cryptos sur une perspective de dix ans, son avenir est très attractif. Cependant, maintenir cette perspective à long terme est psychologiquement difficile. Vous devez vous préparer à voir les taux d'adoption s'étendre tandis que les prix stagnent ou baissent lentement ; soyez également prêt à voir d'autres réaliser des profits ailleurs (IA, actions, ou la prochaine tendance à la mode) pendant que le domaine des cryptos semble oublié.

Cela semblera injuste, et le processus sera une épreuve. Mais le décalage des prix est inévitable. Fondamentalement, nombre de ces actifs cryptos ne méritaient pas les valorisations qu'ils ont connues.

Le marché se fiche de l'adoption réelle, jusqu'à ce que les prix s'effondrent et qu'il recommence à s'en soucier.

L'adoption des applications alimente les bulles

Les débuts de l'adoption peuvent en fait alimenter le problème des bulles. C'est le douloureux processus de découverte de la valeur. Lorsque la demande d'usage réel ne peut soutenir des valorisations excessives, le marché se recalibre, et c'est précisément la voie nécessaire vers une santé à long terme.

Lorsque l'infrastructure crypto atteint une adoption à grande échelle, il devient clair que les fonds investis dépassent largement les besoins réels. L'adoption apportera des tests de résistance pour les modèles économiques, pas une validation de la valeur. Certains projets mourront dans l'indifférence, d'autres survivront mais avec des valorisations bien inférieures aux visions décrites à leur apogée.

Les cryptomonnaies passent du statut de star sous les projecteurs à celui de figurante. D'excitantes, elles deviennent banales, et c'est la voie nécessaire de l'agitation vers la maturité.

C'est une bonne chose.

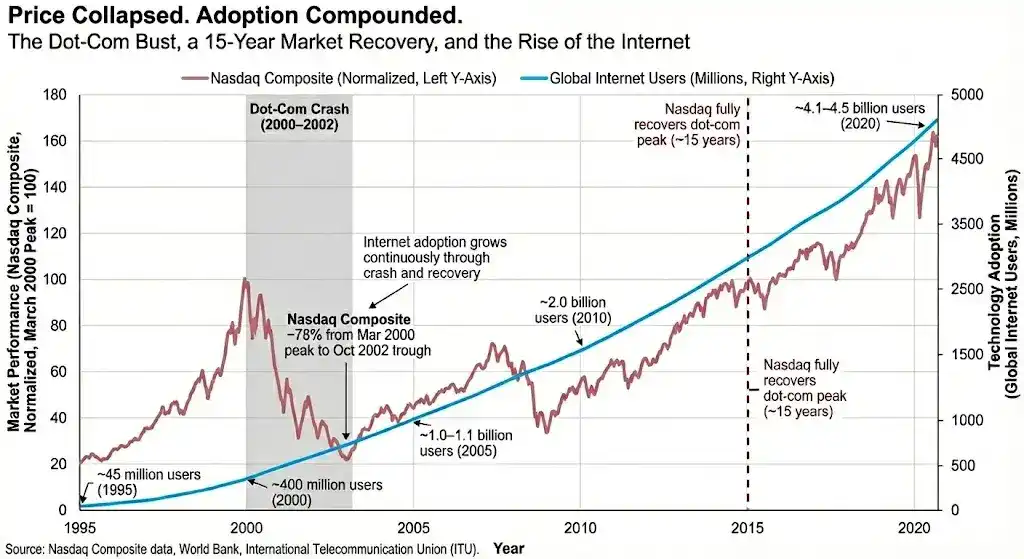

Ce scénario n'est pas une première. Lors de l'éclatement de la bulle Internet, le Nasdaq a chuté d'environ 78 %, tandis que le nombre d'utilisateurs d'Internet a triplé et que l'infrastructure haut débit se déployait partout. Le marché a mis des années à se rétablir, et aujourd'hui, Internet a silencieusement remodelé le monde. Alors que les investisseurs pansaient encore leurs blessures, les logiciels ont « dévoré » le monde.

Les technologies d'infrastructure ne récompensent pas les investisseurs impatients.

Quand l'infrastructure l'emporte, qui sont les vrais gagnants ?

Le changement de phase du marché mettra de nombreux participants mal à l'aise. Les bâtisseurs qui ont consacré des années à maintenir des bibliothèques de code open source verront d'autres entreprises copier leur travail et en récolter la majeure partie des bénéfices économiques ; les VC crypto natifs ayant investi tôt dans l'infrastructure verront les VC traditionnels capturer plus de valeur ; les particuliers ayant acheté des jetons plutôt que des actions pourront se sentir marginalisés, les entreprises profitant de l'écosystème sans renvoyer la valeur correspondante aux détenteurs de jetons.

Certains problèmes sont structurels, d'autres sont auto-infligés.

Le marché s'ajuste de lui-même. Les réseaux ouverts se développeront rapidement, les incitations du système changeront, les mécanismes de capture de valeur s'amélioreront, mais tous les modèles ne survivront pas assez longtemps pour en bénéficier.

L'adoption des cryptos avance silencieusement, le marché ne l'a simplement pas encore vraiment reconnue. Il faudra peut-être des années pour que le marché rétablisse le lien de valeur et reconnaisse que la technologie crypto est un système d'exploitation central, et pas seulement un actif spéculatif.

Le cycle des prix et le cycle d'adoption sont deux choses différentes

Le cycle des prix est piloté par la psychologie du marché et la liquidité.

Le cycle d'adoption est piloté par l'utilité et l'infrastructure.

Ils sont liés, mais pas synchronisés. Historiquement, les prix ont souvent devancé l'adoption, ce qui est courant dans les révolutions technologiques précoces. Aujourd'hui, l'addition commence à dominer, et les prix sont à la traîne.

Actuellement, l'acheteur marginal des actifs cryptos est ailleurs, il suit la vague de l'IA. Ce phénomène pourrait persister ou s'inverser, indépendamment de notre volonté.

Mais ce que nous pouvons voir, c'est qu'un monde sans stablecoins, sans canaux de capitaux transparents, sans règlement mondial en temps réel 24/7, devient de plus en plus difficile à imaginer.

La leçon la plus profonde des cycles est : vous devez accepter que le découplage entre adoption et prix puisse durer bien plus longtemps que prévu, et que si vous voulez un effet composé durable, vous devrez rester rationnel quand vous perdrez patience.

Ceci n'est pas un manifeste pro-HODL.

De nombreux projets crypto ne se relèveront jamais. Certains étaient défectueux dès la conception, d'autres manquent de protection (moat), d'autres encore sont complètement abandonnés. De nouveaux gagnants émergeront, il y aura des étoiles tombées, et quelques véritables outsiders.

Le recul est sain

Nous entrons dans un environnement réglementaire et économique différent. Cela crée une opportunité de résoudre des problèmes de longue date : des revenus produits faibles, une divulgation d'actifs insuffisante, des structures actions/jetons mal alignées, et des incitations d'équipe opaques.

Si l'industrie crypto veut vraiment devenir ce qu'elle prétend être, elle doit d'abord en prendre la forme.

Je pense que tout est possible. Ma conviction la plus forte est que la plupart des entreprises adopteront la technologie crypto dans les 15 prochaines années pour rester compétitives. D'ici là, la capitalisation boursière totale des cryptomonnaies dépassera les dix mille milliards de dollars. Les stablecoins, la tokenisation, l'échelle des utilisateurs et l'activité on-chain connaîtront une croissance exponentielle. Parallèlement, les standards de valorisation seront redéfinis, les géants actuels pourront décliner, et les modèles économiques déraisonnables seront finalement éliminés.

C'est sain, et nécessaire.

Les cryptomonnaies finiront par devenir invisibles. Plus une entreprise place la crypto au cœur de son produit, plus son modèle économique est souvent fragile. Les véritables gagnants durables l'intégreront profondément dans leurs processus métier, leurs systèmes de paiement et leurs bilans. Les utilisateurs ne devraient pas remarquer la présence de la crypto, mais ressentir ses bénéfices : règlement accéléré, coûts réduits et intermédiaires diminués.

La cryptomonnaie devrait être pure et « ennuyeuse ».

Alors que le capital se resserre, l'ère des airdrops prolifiques, de la demande stimulée par les subventions, des incitations déraisonnables et de la sur-financiarisation touche à sa fin, ce n'est que l'inévitable répétition d'un cycle historique.

Mon jugement de base est simple : l'adoption crypto va s'accélérer, les prix vont se réajuster, les valorisations vont revenir à la raison. La crypto est une tendance de long terme, mais cela ne signifie absolument pas que les jetons que vous détenez vont nécessairement prendre de la valeur.

Qui capture réellement la valeur de la technologie crypto ?

Les technologies de base profitent principalement aux consommateurs en réduisant les prix et en améliorant l'expérience. Les bénéficiaires secondaires sont les entreprises qui mettent à niveau leurs systèmes pour utiliser une infrastructure moins chère, plus rapide et programmable.

Ce cadre théorique soulève des questions inconfortables mais nécessaires :

- Visa ou Circle ?

- Stripe ou Ethereum ?

- Robinhood ou Coinbase ?

- Un panier de protocoles Layer 1 ou un agrégateur d'utilisateurs ?

- Un panier de protocoles Layer 1 ou la DeFi ?

- Un panier de protocoles Layer 1 ou le DePIN ?

- La DeFi ou les actions de finance traditionnelle ?

- Le DePIN ou les actions d'infrastructure ?

Ce n'est pas un choix binaire absolu, des stratégies d'investissement diversifiées sont possibles. La question porte sur la valeur relative et la performance relative : qui capturera la valeur résiduelle créée par la blockchain ?

Je penche pour les entreprises traditionnelles et hybrides qui se connectent à des canaux de règlement ouverts pour réduire les coûts et augmenter leurs marges. L'histoire montre qu'elles en bénéficient souvent plus que l'infrastructure elle-même.

Mais il faut souligner qu'il existe des exceptions à tout cadre théorique.

Ce en quoi je crois, et ce en quoi je ne crois pas

Je crois effectivement que les réseaux avec une demande réelle finiront par se monétiser, Internet l'a prouvé. Facebook aussi a traversé des années avant sa commercialisation.

Je suis convaincu qu'une partie de la valeur des Layer 1 sera validée avec leur développement, correspondant finalement à leur valorisation. Mais je pense aussi que la plupart auront du mal à acquérir des utilisateurs et à trouver suffisamment de valeur pour les soutenir.

Je crois que l'écart entre les gagnants et les perdants va se creuser, la distribution, les stratégies d'entrée sur le marché, la relation utilisateur et l'économie unitaire deviendront bien plus importantes que l'avantage du premier arrivant.

Une erreur courante dans la crypto est de surestimer l'avantage précoce de la lead technique et de sous-estimer les autres éléments nécessaires au développement ultérieur.

Retour à la réalité

Mon opinion sur l'évolution des prix dans les prochaines années n'est pas particulièrement optimiste. L'adoption continuera d'augmenter, mais les prix pourraient baisser davantage, potentiellement exacerbés par une réversion à la moyenne plus large des actions et un cycle de hype AI qui refroidit.

Mais, la patience est un atout.

- Je suis bullish sur le modèle Crypto-as-a-Service

- Je suis bullish sur les entreprises empowerées par la crypto

- Je suis bearish sur la sur-financiarisation

- Je suis bearish sur les économies unitaires défaillantes

- Je suis bearish sur la sur-construction d'infrastructure

Protéger son capital devient crucial. La cash est sous-évaluée : non pas pour son rendement, mais pour l'immunité psychologique qu'elle confère. Elle vous permet d'agir quand d'autres ne le peuvent pas.

Le marché est entré dans une ère rapide et de moins en moins patiente. Avoir un horizon temporel plus long que la plupart des participants est en soi un avantage substantiel. Les gestionnaires professionnels doivent ajuster fréquemment leurs portefeuilles pour prouver leur valeur. Face à des pressions de vie croissantes, les particuliers courent après les tendances à court terme. Et les investisseurs institutionnels annonceront à nouveau que la crypto est morte.

Lentement, plus d'entreprises traditionnelles adopteront la crypto, plus de bilans se connectés à la blockchain.

Un jour, en regardant cette période en arrière, tout paraîtra si clair. Les signaux étaient partout, c'est juste que la conviction ferme semble toujours facile une fois que les prix ont monté.

Jusque-là : attendez que la douleur arrive.

Attendez que les vendeurs capitulent, attendez que la foi s'effondre, mais nous n'en sommes pas encore là.

Ne vous précipitez pas, le marché continuera de fluctuer, la vie continue, passez du temps avec ceux qui comptent pour vous. Ne laissez pas votre portefeuille d'investissement devenir toute votre vie.

Le monde crypto continuera de tourner silencieusement, que le marché soit dans l'ombre ou sous les projecteurs.

Bonne chance à tous.