Note de la rédaction : Lorsque le volume d'échanges d'Hyperliquid approche celui des bourses traditionnelles, ce qui mérite vraiment l'attention n'est pas seulement « l'ampleur du volume », mais aussi le niveau de la structure de marché qu'il choisit d'occuper. Cet article utilise la division du travail entre « courtiers et bourses » dans la finance traditionnelle comme référence pour analyser pourquoi Hyperliquid adopte volontairement un positionnement à faible taux de frais sur la couche marché, et comment les Builder Codes et le HIP-3 amplifient l'écosystème tout en exerçant une pression à long terme sur les prélèvements de la plateforme.

La trajectoire d'Hyperliquid reflète la question centrale à laquelle est confrontée l'ensemble de l'infrastructure d'échange cryptographique : une fois l'échelle atteinte, comment les profits doivent-ils être répartis ?

Voici l'article original :

Hyperliquid traite un volume de contrats perpétuels proche de celui du Nasdaq, mais sa structure de profit présente également des caractéristiques de « niveau Nasdaq ».

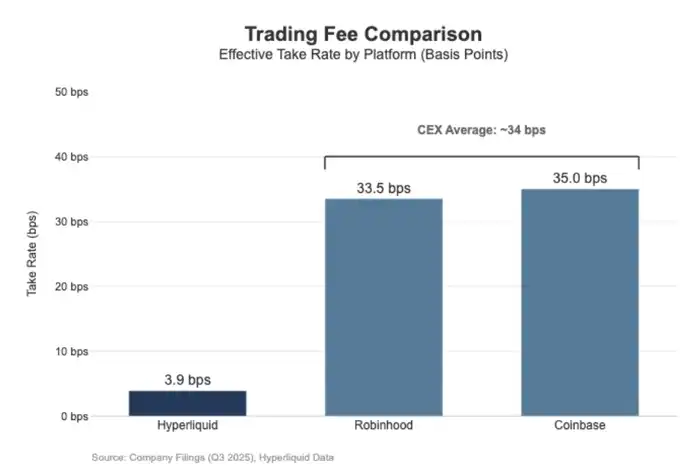

Au cours des 30 derniers jours, Hyperliquid a compensé un volume notionnel de 2 056 milliards de dollars de contrats perpétuels (annualisé trimestriellement à environ 6 170 milliards de dollars), mais n'a généré que 80,3 millions de dollars de revenus de commissions, soit un taux effectif d'environ 3,9 points de base (bps).

Cela signifie que le modèle de monétisation d'Hyperliquid se rapproche davantage d'un lieu d'exécution de type wholesale (wholesale execution venue) que d'une plateforme de trading à frais élevés pour les particuliers.

En comparaison, Coinbase a enregistré un volume d'échanges de 2 950 milliards de dollars au troisième trimestre 2025, mais a réalisé 1,046 milliard de dollars de revenus de transaction, ce qui implique un taux de prélèvement d'environ 35,5 points de base.

La logique de monétisation de Robinhood dans ses activités cryptographiques est similaire : son volume notionnel d'actifs cryptographiques de 80 milliards de dollars a généré 268 millions de dollars de revenus de transaction, soit un taux implicite d'environ 33,5 points de base ; parallèlement, le volume notionnel d'actions de Robinhood au troisième trimestre 2025 s'élevait à 6 470 milliards de dollars.

Dans l'ensemble, Hyperliquid a rejoint les rangs des infrastructures de trading de premier plan en termes de volume, mais en ce qui concerne les frais et le modèle économique, il ressemble davantage à une couche d'exécution à faible prélèvement pour traders professionnels qu'à une plateforme orientée détail.

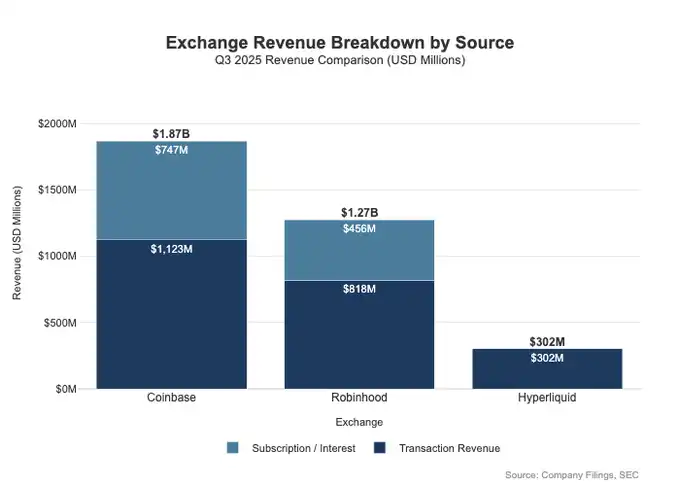

L'écart ne réside pas seulement dans le niveau des frais, mais aussi dans l'étendue des dimensions de monétisation. Les plateformes de détail parviennent souvent à tirer profit de plusieurs « interfaces » de revenus simultanément. Au troisième trimestre 2025, Robinhood a réalisé un total de 730 millions de dollars de revenus liés aux transactions, auxquels s'ajoutent 456 millions de dollars de revenus nets d'intérêts, et 88 millions de dollars d'autres revenus (principalement provenant des services d'abonnement Gold).

En comparaison, Hyperliquid dépend actuellement beaucoup plus des commissions de transaction, et ces commissions sont structurellement comprimées au niveau du protocole dans une fourchette de points de base à un chiffre. Cela signifie que le modèle de revenus d'Hyperliquid est plus concentré, plus unique et se rapproche davantage du rôle d'infrastructure à faible taux de frais et à rotation élevée, plutôt que d'une plateforme de détail qui monétise en profondeur via de multiples lignes de produits.

Cette différence s'explique essentiellement par le positionnement : Coinbase et Robinhood sont des activités de courtage / distribution, qui monétisent en plusieurs couches en s'appuyant sur leur bilan et des systèmes d'abonnement ; tandis qu'Hyperliquid se rapproche davantage de la couche boursière. Dans la structure des marchés financiers traditionnels, le bassin de profits est naturellement réparti entre ces deux couches.

Modèle Courtier (Broker-Dealer) vs Bourse (Exchange)

Dans la finance traditionnelle (TradFi), la distinction la plus cruciale est la séparation entre la couche de distribution et la couche de marché.

Des plateformes de détail comme Robinhood et Coinbase se situent au niveau de la distribution, capables de capturer des surfaces de monétisation à marge élevée ; tandis que des bourses comme Nasdaq se situent au niveau du marché, où leur pouvoir de fixation des prix est structurellement limité, et les services d'exécution sont poussés par la concurrence vers un modèle économique proche de la commodité.

Courtier / Broker = Capacité de distribution + Bilan client

Le courtier détient la relation client. La plupart des utilisateurs n'accèdent pas directement à Nasdaq, mais passent par un courtier pour entrer sur le marché. Le courtier est responsable de l'ouverture de compte, de la garde, de la gestion des marges et des risques, du support client, des documents fiscaux, etc., puis achemine les ordres vers les places de marché spécifiques.

C'est cette « propriété de la relation » qui permet au courtier de monétiser de multiples façons au-delà de la simple transaction :

Soldes de trésorerie et d'actifs : Écarts de regroupement de liquidités, prêts sur marge, prêt de titres

Regroupement de produits : Services d'abonnement, forfaits fonctionnels, cartes bancaires / produits de conseil

Économie du routage : Le courtier contrôle le flux d'ordres et peut intégrer des mécanismes de paiement ou de partage des revenus dans la chaîne de routage.

C'est aussi pourquoi les courtiers tendent à gagner plus que les places de marché : le bassin de profits se concentré véritablement là où se trouvent la « distribution + les soldes ».

Bourse = Appariement + Règles + Infrastructure, prélèvements limités

La bourse exploite la place de marché elle-même : le moteur d'appariement, les règles de marché, l'exécution déterministe et la connectivité infrastructurelle. Ses principaux modes de monétisation incluent :

Commissions de transaction (continuellement comprimées dans les produits très liquides)

Rétrocommissions / incitations à la liquidité (souvent, pour attirer la liquidité, une grande partie du taux nominal est restituée aux teneurs de marché)

Données de marché, connectivité réseau et colocation

Frais d'introduction en bourse et licences d'indices

Le mécanisme de routage des ordres de Robinhood illustre clairement cette structure : la relation client est détenue par le courtier (Robinhood Securities), les ordres sont ensuite acheminés vers des centres de marché tiers, et les avantages économiques du processus de routage sont répartis le long de la chaîne.

La couche à marge élevée se trouve véritablement du côté de la distribution, qui contrôle l'acquisition client, la relation utilisateur, et toutes les surfaces de monétisation autour de l'exécution (comme le paiement pour flux d'ordres, les marges, le prêt de titres et les services d'abonnement).

Nasdaq lui-même se situe dans cette couche à faible marge (thin-margin). Le produit qu'il offre est essentiellement une capacité d'exécution hautement commoditisée et un droit d'accès à la file d'attente, dont le pouvoir de fixation des prix est mécaniquement strictement limité.

La raison en est : pour attirer la liquidité, les places de marché doivent souvent restituer une grande partie de la commission nominale sous forme de rétrocommission maker (maker rebate) ; les régulateurs plafonnent les frais d'accès (access fee), limitant l'espace tarifaire pouvant être facturé ; simultanément, le routage des ordres est extrêmement flexible, les fonds et les ordres peuvent rapidement passer d'une place de marché à une autre, empêchant toute place unique d'augmenter ses prix.

Dans les données financières divulguées par Nasdaq, cela se voit très clairement : le revenu net réellement capturé par Nasdaq sur les transactions d'actions au comptant n'est généralement que de l'ordre de quelques millièmes de dollar par action. C'est l'illustration directe de la compression structurelle de la marge bénéficiaire au niveau de la couche marché.

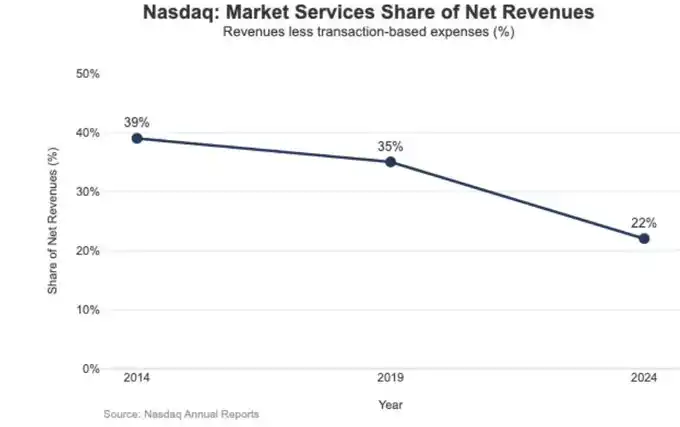

Les conséquences stratégiques de cette faible marge se reflètent également clairement dans l'évolution de la structure des revenus de Nasdaq.

En 2024, les revenus des Services de Marché (Market Services) de Nasdaq s'élevaient à 1,02 milliard de dollars, représentant 22 % des revenus totaux de 4,649 milliards de dollars ; cette proportion était encore de 39,4 % en 2014 et de 35 % en 2019.

Cette tendance à la baisse constante est cohérente avec la transition active de Nasdaq, passant d'une activité d'exécution très dépendante de la volatilité des marchés et à marge limitée, vers des activités logicielles et de données plus récurrentes et prévisibles. En d'autres termes, c'est précisément l'espace de profit structurellement bas au niveau de la bourse qui a poussé Nasdaq à déplacer progressivement son centre de gravité de la croissance, de « l'appariement et l'exécution » vers la « technologie, les données et les produits serviciels ».

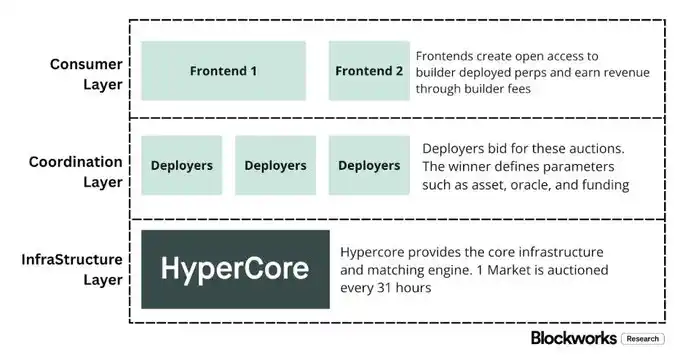

Hyperliquid en tant que « couche marché »

Le taux de prélèvement effectif d'Hyperliquid d'environ 4 points de base (bps) est très cohérent avec son positionnement intentionnel sur la couche marché (market layer). Il construit une infrastructure de trading de type « Nasdaq » sur chaîne :

Un système d'appariement, de marge et de compensation à haut débit avec HyperCore comme noyau, utilisant une tarification maker/taker et des mécanismes de rétrocommission pour market makers, visant à maximiser la qualité d'exécution et la liquidité partagée, plutôt qu'à monétiser en plusieurs couches pour les utilisateurs de détail.

En d'autres termes, l'accent de la conception d'Hyperliquid n'est pas sur les revenus d'abonnement, de solde ou de type distribution, mais sur la fourniture d'une capacité d'exécution et de règlement commoditisée mais extrêmement efficace – c'est une caractéristique typique de la couche marché, et la conséquence inévitable de sa structure à faible taux de frais.

Cela se manifeste dans deux séparations structurelles, très typiques dans la finance traditionnelle (TradFi) mais pas encore pleinement déployées dans la plupart des plateformes de trading cryptographiques :

La première est une couche de courtage / distribution sans autorisation (Builder Codes).

Les Builder Codes permettent à des interfaces de trading tierces de se construire au-dessus de la place de marché centrale et de percevoir leurs propres revenus économiques. Les frais de Builder ont une limite claire : maximum 0,1 % (10 points de base) pour les perpétuels, 1 % pour le spot, et les frais peuvent être configurés au niveau de chaque ordre.

Ce mécanisme crée ainsi un marché concurrentiel au niveau de la distribution, plutôt qu'une application officielle unique monopolisant l'entrée utilisateur et les droits de monétisation.

La seconde est une couche de cotation / produit sans autorisation (HIP-3).

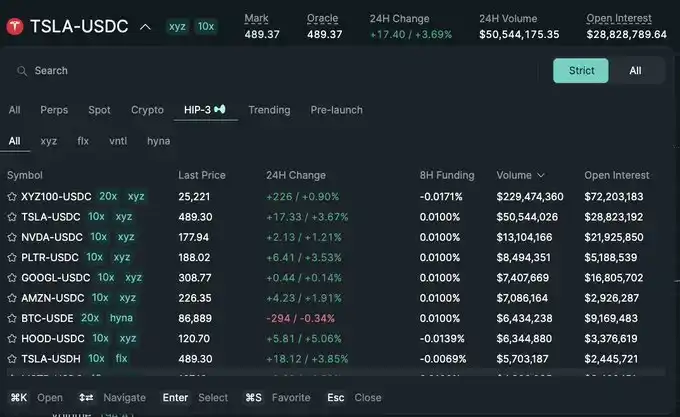

Dans la finance traditionnelle, les bourses contrôlent généralement l'approbation des introductions en bourse et la création de produits. Le HIP-3 externalise cette fonction : les développeurs peuvent déployer des contrats perpétuels héritant des capacités du moteur d'appariement HyperCore et de l'API, tandis que la définition et l'exploitation des marchés spécifiques relèvent de la responsabilité du déployeur.

Sur le plan structurel, le HIP-3 clarifie la relation de partage des revenus entre la place de marché et la couche produit : les déployeurs de contrats spot et perpétuels HIP-3 peuvent conserver jusqu'à 50 % des frais de transaction des actifs qu'ils ont déployés.

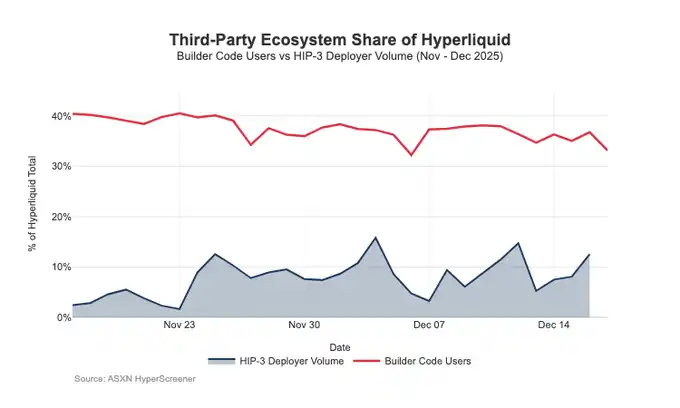

Les Builder Codes ont déjà démontré leur efficacité du côté de la distribution : mi-décembre, environ un tiers des utilisateurs n'effectuaient pas leurs transactions via l'interface native, mais via des frontends tiers.

Le problème est que cette structure, favorable à l'expansion de la distribution, exerce elle-même une pression continue sur les prélèvements de la couche place de marché :

1. Les prix sont comprimés.

De multiples frontends vendant la même liquidité sous-jacente, la concurrence converge naturellement vers le coût de transaction global le plus bas ; et les frais de Builder pouvant être ajustés flexiblement au niveau de l'ordre, cela pousse encore plus les prix vers le bas.

2. La perte de surfaces de monétisation.

Le frontend contrôle l'ouverture de compte, le regroupement de produits, les services d'abonnement et le flux de travail complet des transactions, capturant ainsi l'espace de marge élevée de la couche courtier ; tandis qu'Hyperliquid ne peut conserver que le prélèvement plus fin de la couche bourse.

3. Le risque de routage stratégique.

Si les frontends évoluent vers de véritables routeurs multi-places, Hyperliquid pourrait être contraint de entrer dans une concurrence d'exécution de type wholesale, devant baisser ses frais ou augmenter ses rétrocommissions pour défendre son flux d'ordres.

Dans l'ensemble, Hyperliquid choisit délibérément un positionnement à faible marge sur la couche marché (via HIP-3 et Builder Codes), tout en permettant à une couche courtier à marge élevée de se développer par-dessus.

Si les frontends Builder continuent de se développer, ils détermineront de plus en plus la structure tarifaire面向 utilisateur, contrôleront la fidélisation des utilisateurs et l'interface de monétisation, et obtiendront un pouvoir de négociation au niveau du routage, exerçant une pression à long terme sur le taux de prélèvement d'Hyperliquid.

Défendre les droits de distribution et introduire des bassins de profits non boursiers

Le risque le plus direct est la commoditisation.

Si les frontends tiers peuvent à long terme proposer des prix plus bas que l'interface native, voire finalement mettre en œuvre un routage multi-places, Hyperliquid serait poussé vers un modèle économique d'exécution de gros (wholesale).

Des ajustements récents dans la conception montrent qu'Hyperliquid tente d'éviter cette issue tout en explorant de nouvelles sources de revenus.

Défense de la distribution : Maintenir la compétitivité économique du frontend natif

Un projet de remise sur staking proposé précédemment permettait aux Builders d'obtenir jusqu'à 40 % de remise sur les frais en stakant HYPE, offrant ainsi structurellement une voie moins chère que l'interface native d'Hyperliquid. Le retrait de cette proposition équivaut à supprimer la subvention directe à la « compression des prix » de la distribution externe.

Parallèlement, les marchés HIP-3 étaient initialement positionnés comme étant principalement distribués via des Builders, sans être affichés sur le frontend principal ; mais maintenant, ces marchés commencent à être affichés sur le frontend natif d'Hyperliquid, selon des critères stricts de listing.

Ce signal est très clair : Hyperliquid maintient le sans autorisation au niveau Builder, mais pas au prix du sacrifice de ses propres droits de distribution centraux.

USDH : Passer de la monétisation par transaction à la monétisation par « flottant (float) » de fonds

Le lancement de l'USDH vise à reprendre les revenus de réserve de stablecoins qui seraient autrement captés en dehors de l'écosystème. Sa structure publique prévoit un partage 50/50 des revenus de réserve : 50 % pour Hyperliquid, 50 % pour la croissance de l'écosystème USDH.

Dans le même temps, la remise sur les frais de transaction offerte pour les marchés liés à l'USDH renforce cette orientation : Hyperliquid est prêt à faire des concessions sur l'économie de la transaction unitaire, en échange d'un bassin de profits plus large, plus engageant et lié aux soldes.

En termes d'effet, cela équivaut à introduire pour le protocole une source de revenus similaire à une rente, dont la croissance dépend de la base monétaire, et pas seulement du volume notionnel des échanges.

Marge sur portefeuille (Portfolio Margin) : Introduire une économie de financement similaire au prime brokerage

La marge sur portefeuille unifie les marges spot et perpétuels, permettant la compensation des différentes expositions, et introduit un cycle d'emprunt natif.

Hyperliquid conservera 10 % des intérêts payés par les emprunteurs, ce qui rend l'économie du protocole de plus en plus dépendante du taux d'utilisation du levier et des niveaux d'intérêt, et pas seulement du volume des échanges. Cela se rapproche davantage du modèle de revenus d'un courtier / prime broker, que d'une logique purement boursière.

La voie d'Hyperliquid vers un modèle économique de type « courtier »

En termes de débit, Hyperliquid a déjà atteint l'échelle d'une place de marché de premier plan ; mais en matière de monétisation, il ressemble encore à la couche marché : un volume notionnel extrêmement élevé, assorti d'un taux de prélèvement effectif à un chiffre en points de base. L'écart avec Coinbase et Robinhood est structurel.

Les plateformes de détail se situent au niveau du courtier, détiennent la relation client et les soldes de fonds, et peuvent monétiser simultanément plusieurs bassins de profits (financement, trésorerie inactive, abonnements) ; tandis que les places de marché pures vendent des services d'exécution, où, sous la pression de la concurrence en matière de liquidité et de routage, l'exécution tend naturellement vers la commoditisation, et la capture nette est continuellement comprimée. Nasdaq est la référence TradFi de cette contrainte.

Hyperliquid penchait clairement initialement vers le prototype de place de marché. En séparant la couche distribution (Builder Codes) de la couche création de produit (HIP-3), il a accéléré l'expansion de l'écosystème et la couverture du marché ; le prix à payer est que cette architecture pourrait aussi repousser l'économie vers l'extérieur : une fois que les frontends tiers déterminent le prix global et peuvent effectuer un routage multi-places, Hyperliquid risque d'être comprimé en une voie d'exécution de gros à faible marge.

Cependant, des actions récentes montrent un virage conscient : sans abandonner les avantages de l'exécution et de la compensation unifiées, défendre les droits de distribution et étendre les sources de revenus aux bassins de profits « basés sur les soldes ».

Concrètement : le protocole n'est plus disposé à subventionner des frontends externes structurellement moins chers que l'IU native ; le HIP-3 est davantage affiché de manière native ; et des sources de revenus de type bilan sont introduites.

L'USDH ramène les revenus de réserve dans l'écosystème (partage 50/50, avec remise sur frais pour les marchés USDH) ; la marge sur portefeuille introduit une économie de financement via un prélèvement de 10 % sur les intérêts des emprunts.

Dans l'ensemble, Hyperliquid converge vers un modèle hybride : une voie d'exécution comme base, sur laquelle se superposent une défense de la distribution et un bassin de profits piloté par les soldes. Cela réduit le risque d'être piégé dans une place de marché de gros à faible points de base, tout en se rapprochant d'une structure de revenus de type courtier sans sacrifier les avantages de l'exécution et de la compensation unifiées.

Perspective 2026, la question en suspens est : Hyperliquid pourra-t-il aller plus loin vers une économie de type courtier sans compromettre son modèle « favorable à l'externalisation ». L'USDH est le test le plus clair : avec un approvisionnement d'environ 100 millions de dollars, l'expansion de l'émission externalisée semble lente lorsque le protocole ne contrôle pas la distribution.

Une voie alternative évidente aurait pu être une intégration par défaut au niveau de l'IU – par exemple, convertir automatiquement les quelque 4 milliards de dollars de USDC détenus en stablecoin natif (similaire à la conversion automatique de BUSD par Binance).

Si Hyperliquid veut vraiment capturer le bassin de profits de la couche courtier, il aura peut-être besoin aussi d'un comportement de type courtier : un contrôle plus fort, une intégration de produit native plus étroite, et des limites plus claires avec les équipes de l'écosystème en matière de concurrence sur la distribution et les soldes.