Escalade de la guerre des puissances de calcul : quand les « fermes de minage crypto » deviennent des « usines d'IA », la nouvelle table d'arbitrage énergétique

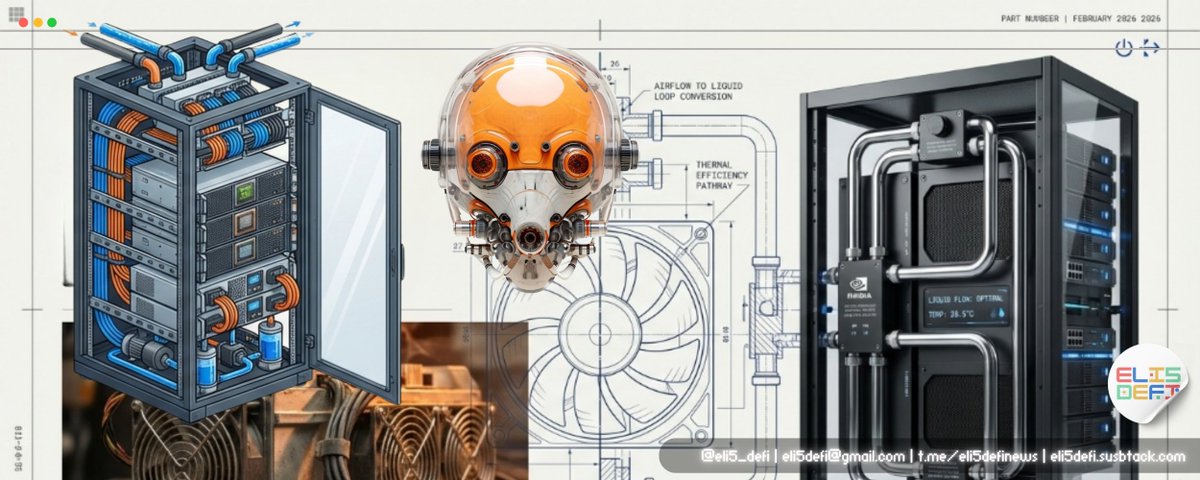

La guerre du calcul s'intensifie alors que les anciennes fermes de minage de cryptomonnaies se transforment en « usines d'IA », créant une nouvelle table de jeu pour l'arbitrage énergétique. En 2026, l'industrie a radicalement changé : la demande mondiale en calcul pour l'IA a déplacé la rareté des puces vers celle de l'électricité. Les anciens mineurs, autrefois critiqués pour leur volatilité, sont devenus des capitalistes monopolistiques d'infrastructure, transformant leurs terrains et ressources électriques acquises autour de 2021 en actifs stratégiques.

L'accès au réseau électrique est devenu la principale « barrière physique », avec des délais de 5 à 7 ans pour de nouveaux postes électriques. Le coût de construction d'un centre de données pour l'IA s'élève désormais entre 8 et 11 millions de dollars par mégawatt. Des leaders comme Iris Energy, Riot Platforms, TeraWulf et Hut 8 dominent le marché avec d'importantes capacités électriques et des contrats majeurs.

Le modèle économique a été révolutionné par les « garanties de hyperscalers » comme Google et Microsoft, qui garantissent financièrement les loyers, permettant à l'industrie d'accéder à des financements à taux préférentiels sans dilution des capitaux propres. Les exigences techniques, comme les plateformes NVIDIA Blackwell nécessitant un refroidissement liquide, poussent vers des solutions innovantes comme les centres de données sous-marins, exemplifiés par le projet Lingang 2.0 à Shanghai.

La pénurie de puces Blackwell consolide les barrières à l'entrée, verrouillant le marché pour les nouveaux acteurs. La transition des fermes de minage isolées vers des hubs d'infrastructure numérique marque la maturation de l'industrie, intégrant des défis permanents pour les réseaux électriques mondiaux. Le jeu de l'arbitrage énergétique ne fait que commencer.

marsbit03/04 10:25