Source originale : Bankless

Compilation | Odaily Planet Daily ; Traducteur | Azuma

Strategy a révélé le 7 juillet qu'elle avait vendu 3588 BTC entre le 29 juin et le 5 juillet, pour une valeur d'environ 216 millions de dollars.

Ces fonds ont été utilisés pour payer les dividendes des actions privilégiées (STRC) et pour reconstituer la réserve en dollars (USD Reserve) précédemment utilisée pour ces paiements. Malgré cette vente, Strategy a indiqué que sa capacité totale de constitution de réserve de 12,5 milliards de dollars restait intacte.

Note d'Odaily : Dans son "plan d'auto-sauvetage" publié la semaine dernière, Strategy avait annoncé avoir autorisé la vente de BTC afin de constituer une réserve en dollars pouvant atteindre 12,5 milliards de dollars.

En d'autres termes, la vente de BTC pour 216 millions de dollars destinée à reconstituer la réserve n'a pas été comptabilisée dans la capacité de constitution de réserve précédemment annoncée.

Strictement parlant, il existe effectivement une distinction technique : l'une consiste à "reconstituer la réserve" (replenishing), l'autre à "constituer la réserve" (building). En pratique, les deux types de ventes finissent par alimenter le même pool de réserve pour le même objectif, mais sont classés à des fins différentes.

Vu sous un autre angle, le "plan de monétisation du BTC" (BTC Monetization Program, c'est-à-dire la vente) précédemment annoncé par Strategy n'a jamais limité le montant total de ventes de bitcoin à 12,5 milliards de dollars ; il limite seulement l'un des pools de financement – celui visant à "constituer" la réserve en dollars via la vente de BTC.

Ce plan autorise également Strategy à vendre des BTC pour d'autres raisons, et c'est précisément ce que nous observons actuellement.

Trois pools de financement

Le 29 juin, après plusieurs semaines de pression sur MSTR et STRC, Strategy a présenté ce plan de "monétisation du BTC" comme partie intégrante de son cadre plus large, le "Digital Credit Capital Framework".

Ce plan autorise Strategy à vendre des bitcoins et mentionne en effet trois utilisations principales :

- Premièrement, constituer la réserve (Build the reserve) : vendre jusqu'à 12,5 milliards de dollars de BTC pour constituer la réserve en dollars (USD Reserve).

- Deuxièmement, couvrir les coûts des actions privilégiées et de la dette (Cover the preferreds) : vendre des BTC pour honorer les obligations de dividendes fixes et d'intérêts liées aux actions privilégiées et à la dette de Strategy. Si la direction estime que "la vente de BTC est plus avantageuse que l'émission d'actions ordinaires", elle peut aussi vendre des BTC pour reconstituer les réserves utilisées à ces fins.

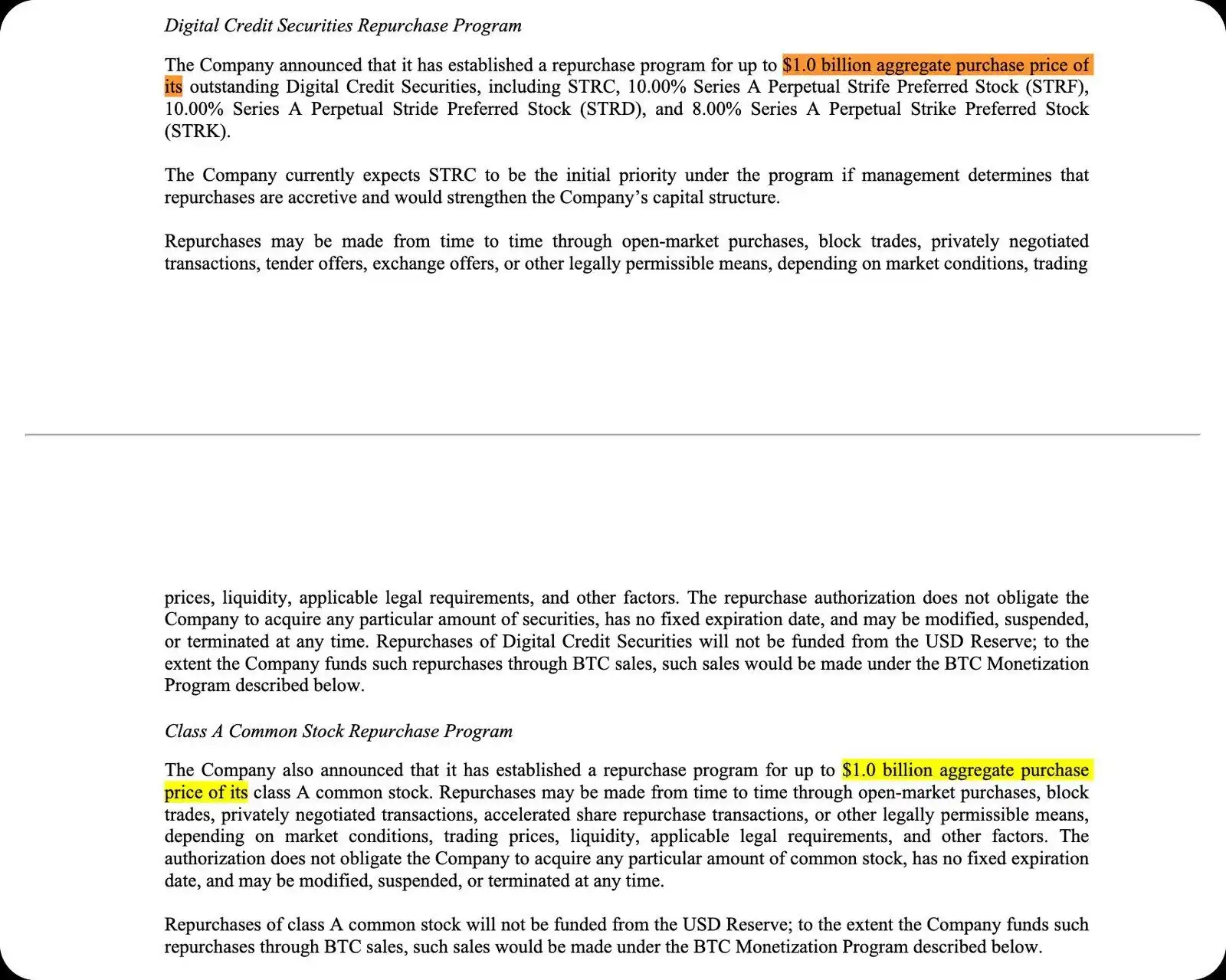

- Troisièmement, financer le programme de rachat (Fund buybacks) : vendre des BTC pour racheter jusqu'à 10 milliards de dollars d'actions privilégiées (preferred shares) et jusqu'à 10 milliards de dollars d'actions ordinaires MSTR (common stock). De plus, le produit de la vente de BTC pourrait servir à couvrir les taxes, frais et autres dépenses associés.

À l'époque, les discussions de tout le marché s'étaient concentrées sur le plafond de 12,5 milliards de dollars du premier pool de financement, mais la réalité est bien différente.

Rien qu'en considérant le troisième pool, cela ajoute en réalité une capacité de vente supplémentaire de 20 milliards de dollars. Ainsi, seulement pour les parties avec des plafonds explicites, le volume potentiel de vente de BTC prévu par Strategy dépasse déjà les 30 milliards de dollars. Et ce, sans inclure le pool destiné au paiement des dividendes, intérêts et à la reconstitution de la réserve – pour lequel aucun plafond clair n'a été divulgué pour le moment.

Constituer (Building) vs Reconstituer (Replenishing)

C'est là que réside la véritable subtilité.

Le but de la réserve en dollars (USD Reserve) est de servir à payer les obligations de dividendes des actions privilégiées et les intérêts de la dette. Dans le cadre politique actuel, elle ne peut pas être utilisée pour des rachats d'actions.

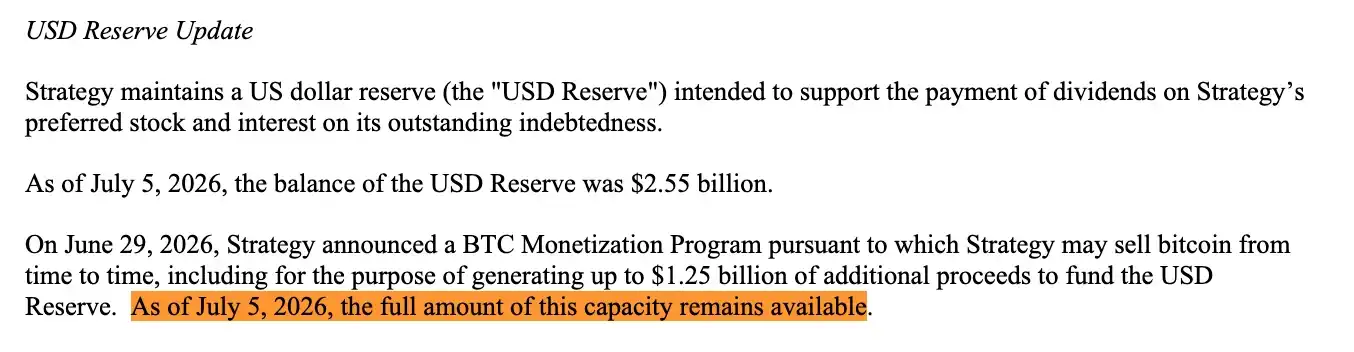

Au 28 juin, la réserve en dollars de Strategy s'élevait à 25,5 milliards de dollars, suffisante pour couvrir les obligations annuelles de paiement de la dette et des actions privilégiées, estimées à environ 1,76 milliard de dollars, ce qui représente une couverture d'environ 17 mois. Le conseil d'administration de Strategy a fixé un minimum requis de maintenir une couverture de 12 mois, sauf approbation du conseil pour réduire ce seuil.

C'est pourquoi la distinction entre "constituer la réserve" et "reconstituer la réserve" mérite d'être examinée.

- Vendre des BTC avant de payer les dividendes et ajouter les liquidités à la réserve : cela est défini comme "constituer" (building).

- Utiliser la réserve pour payer les dividendes, puis vendre des BTC pour la reconstituer : cela est défini comme "reconstituer" (replenishing).

Le plan traite les deux comme des catégories distinctes, mais elles font en réalité la même chose – transformer des BTC en liquidités pour couvrir les paiements de dividendes sur actions privilégiées et les intérêts.

Ces détails étaient en réalité déjà divulgués dans les documents, mais la vente de ces derniers jours a rendu la différence de classification plus évidente. Strategy a vendu pour 216 millions de dollars de BTC, a utilisé les fonds pour payer des dividendes et reconstituer la réserve, tout en annonçant que sa capacité de constitution de réserve de 12,5 milliards de dollars restait entière.

Désormais, le marché doit commencer à comprendre le "langage dédié" de Strategy : "constituer" et "reconstituer" sont essentiellement des classifications comptables, mais elles déterminent si les ventes de BTC de Strategy consommeront le "plafond public" que le marché voit.

De l'accumulation de BTC à la gestion active du capital

Dans l'annonce du 29 juin, Michael Saylor a déclaré que ce cadre reflétait le besoin de Strategy en matière de "liquidité, de discipline et de gestion active du capital" (liquidity, discipline, and active capital management).

Le PDG de Strategy, Phong Le, a été plus direct : "Strategy est en train de passer d'un mode d'émission de capital unidirectionnel à un mode de gestion active du capital."

Comme l'ont expliqué Matt Walsh et Jeff Dorman de Castle Island dans un podcast la semaine dernière, Strategy est en réalité progressivement devenue un fonds spéculatif (hedge fund) à gestion active (actively managed).

L'ancien récit de Strategy était très simple : vendre des actions MSTR → acheter du bitcoin → offrir aux investisseurs une exposition au BTC avec effet de levier. Mais la logique est désormais différente.

Aujourd'hui, Strategy achète et vend différentes composantes de sa structure de capital pour gérer les tensions entre les actions ordinaires (MSTR), les actions privilégiées (preferred shares), la réserve en dollars (reserve) et l'actif bitcoin (BTC).

Cette dynamique crée également de nouveaux conflits d'intérêts, comme Walsh et Dorman l'ont souligné :

- Vendre des actions ordinaires peut soutenir les dividendes des actions privilégiées, mais cela pèse sur la prime de MSTR par rapport à la valeur du BTC qu'elle détient.

- Vendre du bitcoin peut prolonger la durée des flux de trésorerie, mais cela affaiblit encore davantage le récit central du "never sell" (ne jamais vendre).

- Soutenir le système d'actions privilégiées peut maintenir la confiance du marché, mais cela épuise les réserves de liquidités.

- Réduire les dividendes des actions privilégiées peut protéger la liquidité, mais cela pourrait provoquer un effondrement du prix de ces actions.

La prétendue "brèche dans la réserve" est une manifestation de cette transition. Aujourd'hui, le bitcoin n'est plus seulement un actif que Strategy accumule continuellement, il devient un outil du bilan (balance-sheet lever) utilisé pour maintenir en fonctionnement le système des actions privilégiées.

À quoi allons-nous finalement assister

Désormais, les investisseurs doivent évaluer la capacité de Saylor à faire fonctionner cette "machine" – chaque ajustement d'un levier dans la structure de capital aide une partie tout en pouvant menacer une autre.

C'est précisément la conclusion la plus importante à tirer après la divulgation des documents du 6 juillet. Strategy n'a pas épuisé ses options. Elle pourrait avoir plus de marge de manœuvre que ce que le marché perçoit en surface.

Ne vous méprenez plus en pensant que le plafond de 12,5 milliards de dollars représente la limite totale des ventes de bitcoin de Strategy.

Aujourd'hui, Strategy est devenue une institution que le marché doit réapprendre à comprendre. Désormais, chaque terme dédié devient plus important :

- Constituer (build);

- Reconstituer (replenish);

- Émettre (issue);

- Racheter (repurchase);

- Défendre (defend);

Tout comme les observateurs de la Fed analysent méticuleusement chaque virgule dans les déclarations de politique, le marché doit également décomposer chaque terme utilisé par Strategy pour juger de ce qu'il implique pour les futures ventes de BTC.

En lançant ce plan, Strategy s'est accordé une plus grande flexibilité, mais les contradictions sous-jacentes persistent. Il ne s'agit plus d'un simple "trade de bitcoin avec effet de levier", c'est désormais un pari sur la capacité de gestion active du capital.

Strategy pourra-t-elle continuer à bien réussir à "vendre des BTC", "reconstituer les réserves", "émettre des titres", "racheter des actions", "maintenir la structure de capital", tout en s'assurant qu'aucune de ces actions ne compromette les autres ?

Personnellement, je ne suis pas prêt à parier là-dessus.