Rédaction : Tanay Ved, Coin Metrics

Traduction : Luffy, Foresight News

TL;DR :

- Le Bitcoin a perdu tous ses gains d'avril, terminant le deuxième trimestre en baisse d'environ 11% dans un contexte de changement des anticipations de taux, de sorties des ETF et de rotation des capitaux vers les actions IA.

- Les trois principaux canaux de liquidités - les ETF, les sociétés comme Strategy, et les stablecoins - se sont tous affaiblis au Q2, les ETF spot sur Bitcoin à eux seuls ayant enregistré des sorties nettes de 40,8 milliards de dollars.

- Le montant total des liquidations longues pour le BTC et l'ETH a atteint 8,35 milliards de dollars, entraînant une déléveragisation significative au Q2, mais le marché est entré dans le Q3 dans un état plus stable.

Aperçu du marché

Le marché de la cryptographie est entré dans le deuxième trimestre 2026 avec un bon élan. Après un premier trimestre difficile, le Bitcoin s'est redressé en avril, rebondissant à environ 82 000 dollars en tandem avec les marchés actions, profitant d'une brève détente des tensions géopolitiques et d'une demande institutionnelle améliorée. Cependant, cette reprise n'a pas duré.

Ce renversement a été conduit par trois forces : la flambée des prix du pétrole Brent (touchant un sommet à 126,41 dollars) due aux fluctuations des négociations géopolitiques, un durcissement des perspectives de taux de la Fed, et la rotation des capitaux vers le thème de l'IA.

Jusqu'à la mi-mai, les cryptomonnaies et les actions ont largement évolué en tandem, le BTC et l'ETH ayant tous deux gagné environ 20% depuis leurs bas de début avril. La divergence est apparue fin mai, les cryptomonnaies corrigeant tandis que les actions restaient résilientes. Au final, le S&P 500 et le Nasdaq 100 ont gagné respectivement environ 16% et 28% sur le trimestre, tandis que le BTC a perdu environ 10%, l'ETH environ 20%, et le SOL environ 13%.

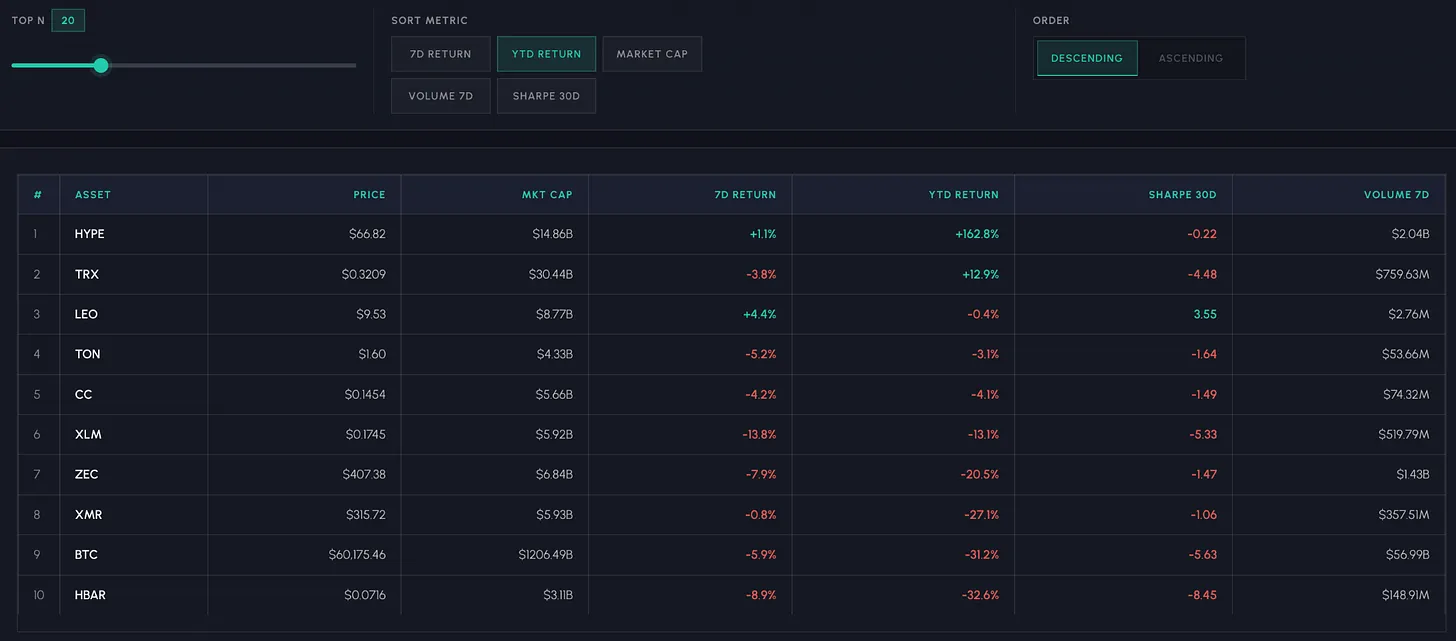

Le Bitcoin se négocie actuellement autour de 60 000 dollars, en baisse d'environ 52% par rapport au sommet historique de 126 000 dollars atteint fin 2025. La performance des altcoins est similaire, avec peu de gagnants. Sur l'année, Hyperliquid (HYPE) reste le seul point positif (hausse de 142%) parmi les 20 premières cryptomonnaies par capitalisation, porté par une forte demande pour ses contrats perpétuels sur actions et matières premières négociés on-chain.

Flux de capitaux

La faiblesse du deuxième trimestre a été aggravée par la détérioration simultanée de trois grands canaux de demande : les ETF spot, les trésoreries d'actifs cryptos comme Strategy, et l'offre de stablecoins.

ETF Bitcoin spot : Avril a bien commencé pour les ETF spot sur Bitcoin, avec des entrées de capitaux dominantes. Le pic d'entrées journalières a été atteint le 20 avril à 4,74 milliards de dollars, avant un renversement de tendance. Les sorties ont dominé le reste du trimestre, avec 53 jours de sorties nettes contre seulement 30 jours d'entrées au Q2. Juin a été le mois le plus problématique, avec des sorties nettes de 38,4 milliards de dollars chez les émetteurs d'ETF suivis, représentant la majeure partie des sorties nettes totales du trimestre de 40,8 milliards de dollars.

Trésoreries d'actifs cryptos (Sociétés comme Strategy) : Au cours du trimestre, le rythme d'accumulation de Bitcoin par Strategy a ralenti de manière significative. Ses actions privilégiées (STRC), conçues pour se stabiliser autour de 100 dollars, sont tombées à un plus bas historique de 74 dollars, tandis que le ratio marché/valeur nette (mNAV) de Strategy s'est compressé pour approcher 1,0, affectant le canal de financement derrière son accumulation. La vente surprise de 32 BTC début juin a déstabilisé le marché et érodé le sentiment de "never sell". En réponse, Strategy a établi un nouveau cadre de capital de crédit numérique, augmenté le dividende STRC à 12%, autorisé la vente de jusqu'à 12,5 milliards de dollars de BTC, et constitué une réserve de dollars de 25,5 milliards pour couvrir environ 17 mois de dette.

Stablecoins : La capitalisation boursière totale des stablecoins s'est contractée d'environ 42 milliards de dollars au deuxième trimestre, réduisant le capital soutenant l'activité et la liquidité on-chain. L'USDT a augmenté modérément de 18 milliards de dollars, tandis que l'USDC a diminué de 34 milliards de dollars. L'USDe d'Ethena a chuté de 14 milliards de dollars, car l'aversion au risque a réduit l'intérêt pour les stratégies de stablecoins générateurs de rendement.

Avec l'affaiblissement simultané des trois principaux canaux de demande, l'environnement de liquidité au troisième trimestre est nettement plus tendu qu'au début du deuxième trimestre. Reste à voir si cette demande reviendra vers les actifs cryptographiques ou continuera à affluer vers les actions IA.

Activité des exchanges et dérivés

Le volume total des échanges spot sur les plateformes a diminué de 28% en glissement trimestriel pour atteindre 2,32 billions de dollars, poursuivant la tendance à la baisse initiée en janvier. Les volumes de futures ont mieux résisté, à 12,32 billions de dollars, en baisse de 11,6% en glissement trimestriel, mais le ratio spot/futures s'est compressé de 0,23x à 0,19x, indiquant une augmentation plus importante des positions sur dérivés que de la demande spot.

Hyperliquid s'est particulièrement distingué, sa part de marché des volumes de futures progressant à environ 4,5%, les contrats perpétuels on-chain continuant de gagner des parts de marché sur les exchanges centralisés.

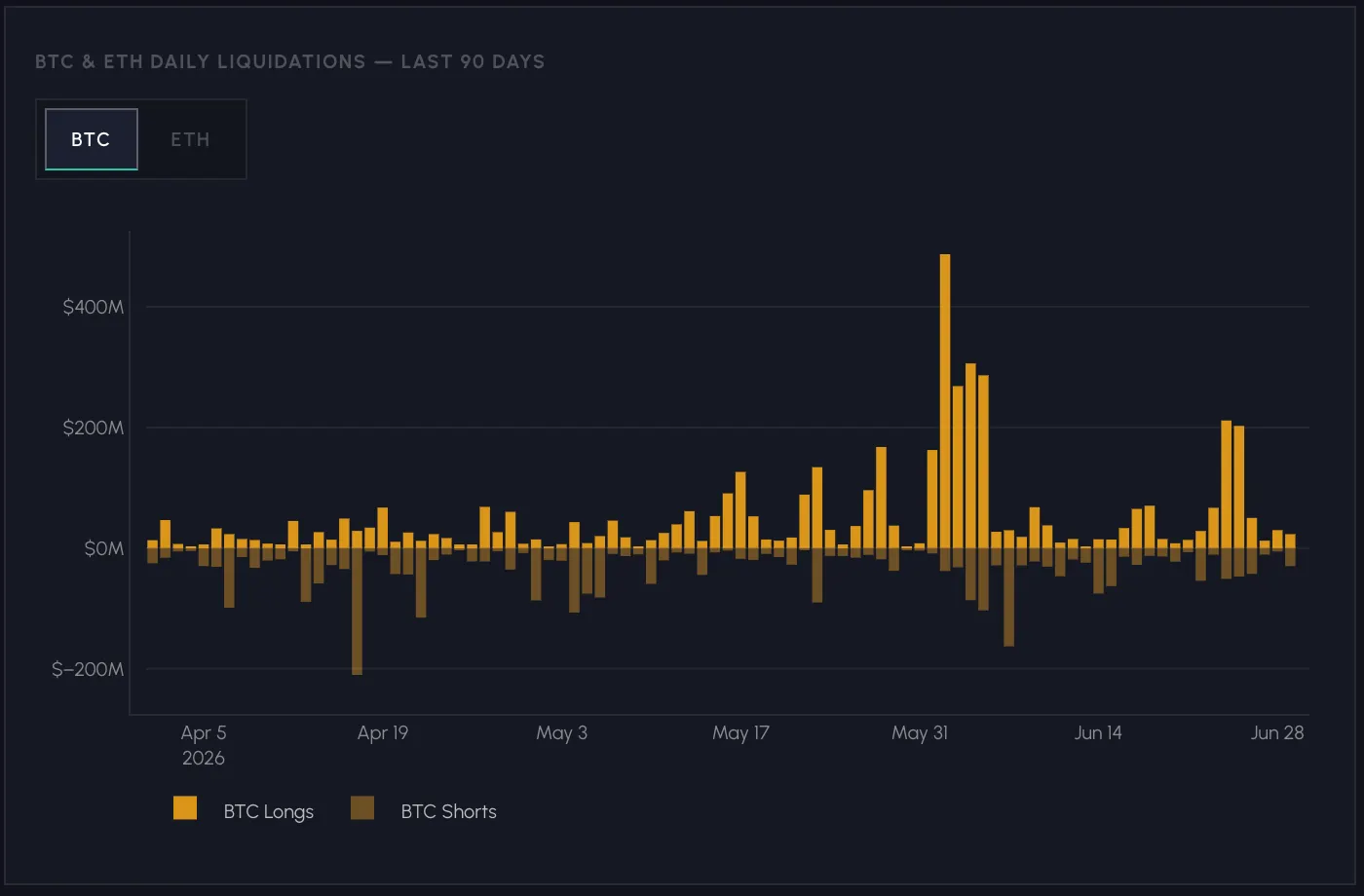

L'open interest a atteint un sommet avant la vente de mai, à 49,2 milliards de dollars pour le BTC et 27,2 milliards de dollars pour l'ETH. Actuellement, ces chiffres sont retombés à 33,5 milliards de dollars (BTC) et 16,2 milliards de dollars (ETH), en baisse de 32% et 40% par rapport aux sommets. Au cours du deuxième trimestre, le montant total des liquidations longues pour le BTC et l'ETH a atteint 8,35 milliards de dollars. Plus de la moitié de ces liquidations se sont produites entre le 25 mai et le 7 juin, alors que des positions longues excessivement leveragées étaient liquidées. Le marché est entré dans le troisième trimestre dans un état de déleverage plus important.

Au cours du trimestre, les taux de finance (funding rates) ont été très volatils, passant de valeurs négatives profondes en avril (-16% annualisés) à des valeurs positives fortes en mai (+10% annualisés) avec l'augmentation des positions longues. La vente qui a suivi a ramené les taux vers des niveaux neutres, fluctuant autour de zéro en fin de trimestre, reflétant une prudence du marché.

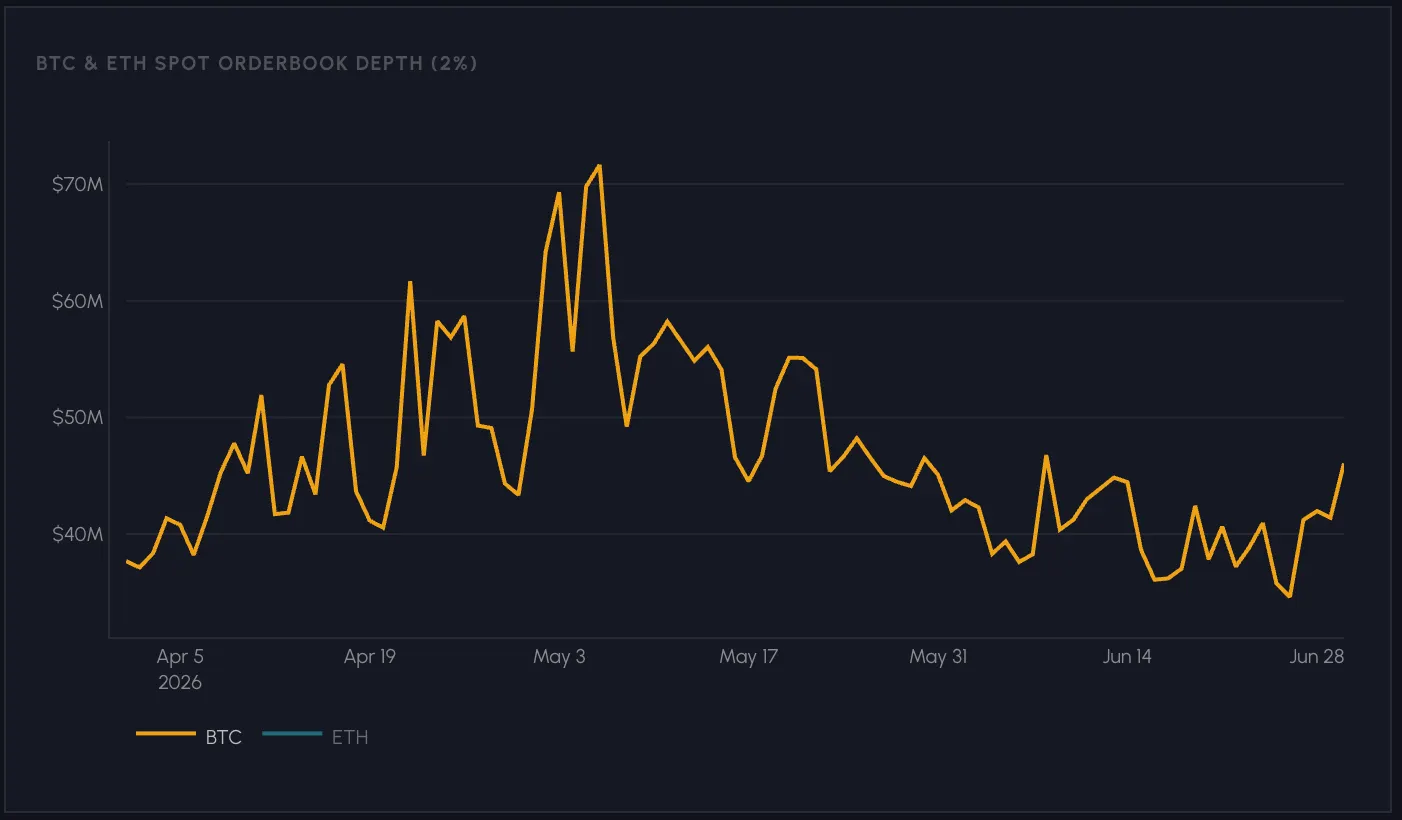

La liquidité s'est également détériorée en parallèle. La profondeur du carnet d'ordres à 2% pour le Bitcoin est passée d'environ 70 millions de dollars à son pic début mai à environ 35-40 millions de dollars fin juin, indiquant une liquidité de marché réduite et une capacité moindre à absorber les pressions de vente.

Thèmes à surveiller à l'avenir

Au-delà de l'évolution des prix du deuxième trimestre, certains développements structurels annoncent la direction future du marché, depuis les nouvelles classes d'actifs émergeant on-chain jusqu'aux infrastructures qui les soutiennent.

- Actions tokenisées : Coinbase a annoncé le lancement d'actions tokenisées adossées 1:1, avec des droits légaux complets.

- L'essor des contrats perpétuels sur RWA : Le trading et la découverte de prix on-chain ont dépassé la cryptographie pour s'étendre aux actions, indices et matières premières, via les contrats perpétuels Hyperliquid HIP-3 et les exchanges centralisés offrant des contrats perpétuels RWA 24h/24 et 7j/7.

- L'IPO de SpaceX tarifée on-chain : L'introduction en bourse de SpaceX, d'une capitalisation de 1,7 billion de dollars, a été tarifée sur la piste crypto avant son introduction publique, fournissant un signal précoce de découverte de prix pour les entreprises privées.

- Trésoreries et marchés du crédit : Les trésoreries on-chain deviennent une couche centrale d'allocation du capital institutionnel, regroupant les dépôts dans des stratégies de prêt sélectionnées sur des protocoles comme Morpho et Aave. L'infrastructure associée mûrit rapidement, avec l'entrée de gestionnaires d'actifs traditionnels comme Bitwise dans la gestion de trésorerie.