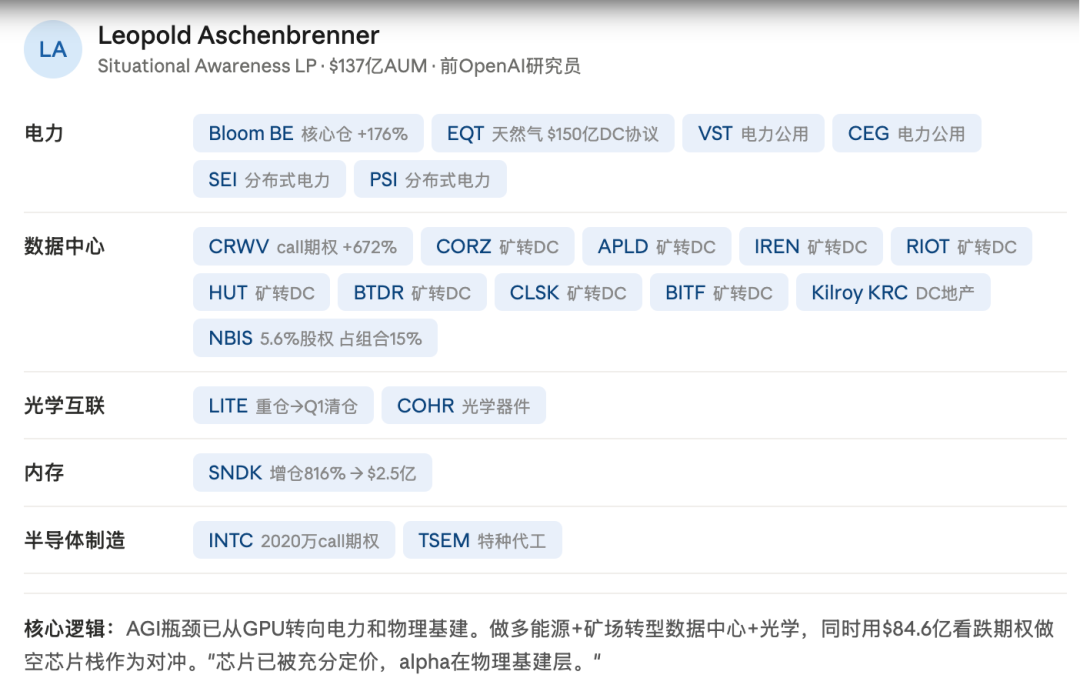

Leopold a lancé son fonds avec 225 millions de dollars, l'a porté à 5,5 milliards de dollars en 12 mois, et l'a désormais élargi à 13 milliards de dollars. Il mise sur les goulots d'étranglement que sont l'électricité, la puissance de calcul, la mémoire et l'interconnexion optique, les infrastructures physiques de l'IA.

Son portefeuille ne contient pas une seule action Nvidia. Au contraire, il utilise des options de vente d'une valeur de 8,46 milliards de dollars pour vendre à découvert l'ensemble du secteur des semi-conducteurs.

L'idole aux cheveux blancs, qui a refusé une offre de Nvidia à 6 dollars par action, choisit ses petites valeurs selon sa "théorie de la feuille de perilla", se vantant d'un rendement annualisé de 22 500 %. Il mise sur les goulots d'étranglement que sont l'interconnexion optique CPO, les substrats InP, les transceivers optiques, etc., en amont de la chaîne d'approvisionnement optique pour l'IA.

Dans un entretien sur le podcast No Priors le 18 juin 2026, le PDG d'Intel, Tan Lip-Bu, a également souligné cette théorie. Avant de prendre la tête d'Intel, Tan Lip-Bu a été PDG de Cadence pendant douze ans, période durant laquelle l'action a été multipliée par 32.

Il est également l'un des investisseurs en capital-risque les plus actifs dans le domaine des semi-conducteurs, ayant personnellement investi dans plus de 200 sociétés, dont 159 ont fait leur introduction en bourse. Ses paris couvrent les goulots d'étranglement que sont les EDA, les nouveaux matériaux (GaN/SiC/InP) et l'interconnexion optique.

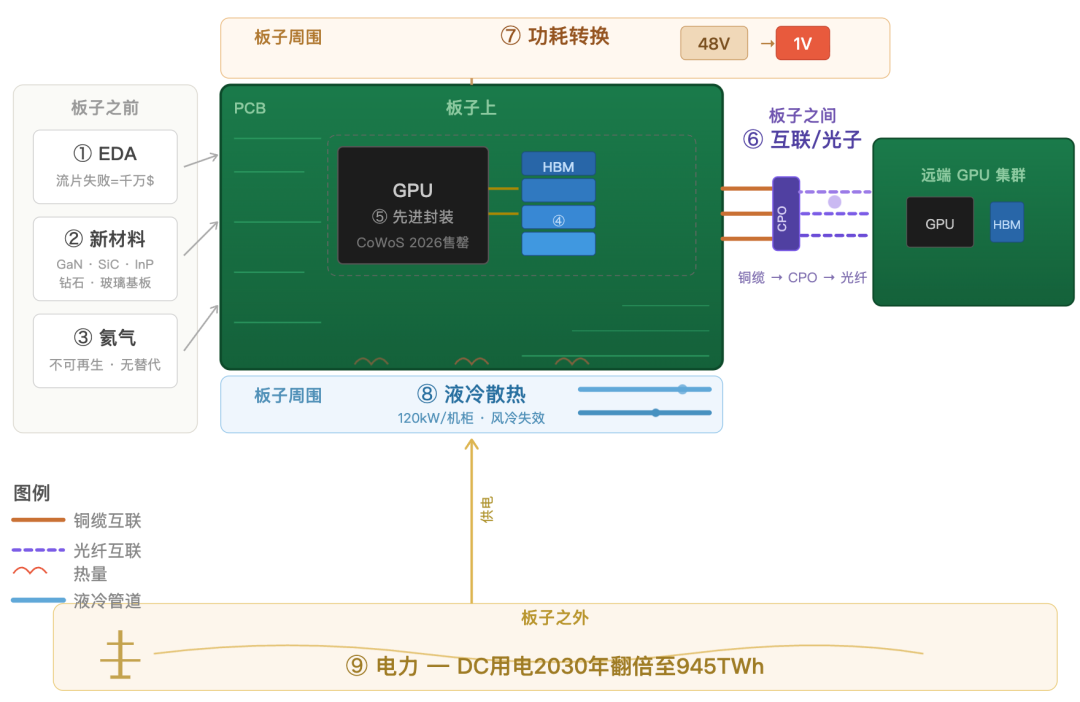

Une carte de circuit imprimé pour comprendre la chaîne d'approvisionnement du matériel IA

Prenez n'importe quelle carte d'accélérateur d'IA.

Avant sa fabrication, les concepteurs doivent valider la disposition de centaines de milliards de transistors à l'aide d'outils EDA, remplacer le silicium, qui atteint ses limites physiques, par de nouveaux matériaux comme l'InP, le GaN et le SiC, et protéger chaque étape précise de la photolithographie et de la gravure avec de l'hélium.

Sur la carte, les puces GPU et la mémoire HBM sont empilées ensemble, assemblées grâce à l'emballage avancé CoWoS de TSMC ou EMIB d'Intel. Le GPU détermine la limite supérieure de la puissance de calcul, le HBM détermine si cette puissance peut être libérée, et l'emballage détermine s'ils peuvent être assemblés.

Entre les cartes, des milliers de ces accélérateurs doivent fonctionner en synergie. Les câbles en cuivre approchent de leurs limites physiques de bande passante, l'interconnexion optique prend le relais.

Autour de la carte, la tension de 48V doit être abaissée à moins de 1V, nécessaire au GPU, chaque étape de conversion générant de la chaleur ; avec une consommation de 120 kW par baie, le refroidissement par air traditionnel n'est plus suffisant, le refroidissement liquide devient la norme.

En dehors de la carte, tout cela nécessite de l'électricité. La consommation électrique d'un centre de données d'IA équivaut à celle d'une ville moyenne, et l'expansion du réseau électrique ou la construction de nouvelles installations de production prend des années.

Voici la vue d'ensemble des neuf goulots d'étranglement. Passons-les en revue un par un.

Avant la carte

Toutes les puces doivent être conçues et validées avec des EDA avant fabrication, la phase de validation représentant 60 % à 70 % du cycle de développement.

Les accélérateurs d'IA intègrent des centaines de milliards de transistors, auxquels s'ajoutent le HBM, l'empilement 3D et l'emballage avancé, augmentant la complexité, mais l'efficacité des outils EDA n'a pas suivi. Si une révalidation est nécessaire, l'échec peut coûter plus de dizaines de millions de dollars.

Le marché des EDA était d'environ 14,5 milliards de dollars en 2025, prévu à près de 18 milliards en 2026. Synopsys, Cadence et Siemens détiennent plus de 65 % des parts. Tan Lip-Bu, PDG de Cadence pendant douze ans, connaît bien le pouvoir de fixation des prix dans ce segment qu'il décrit comme une mine d'or. Cadence peut multiplier par 5 la vitesse de convergence, l'IA de Siemens accélère certaines tâches par 10.

Le silicium traditionnel atteint ses limites en consommation, dissipation thermique et communication optique. Cinq nouveaux matériaux émergent : GaN (haute fréquence), SiC (haute tension/courant), InP (communication optique), diamant synthétique (conductivité thermique), substrat en verre (emballage avancé).

Les modules optiques 800G et 1.6T dépendent de l'InP, la demande actuelle en interconnexion optique pour l'IA présente un déficit de 40 % à 60 %. Le substrat en verre est considéré comme la prochaine génération d'emballage avancé, Intel et TSMC accélèrent sa production. Wolfspeed et Infineon ont investi plus de 15 milliards de dollars pour la capacité en SiC entre 2025 et 2027.

Début 2026, un événement passé inaperçu pour la plupart des investisseurs s'est produit : une perturbation de l'approvisionnement au Qatar (Ras Laffan) a affecté 27 % à 30 % de l'offre mondiale, les prix au comptant ont augmenté de 40 % à 100 % à court terme. L'industrie sud-coréenne dépend à 64,7 % de l'hélium qatari, les lignes de production HBM de Samsung et SK Hynix étaient donc menacées.

L'hélium est utilisé dans la photolithographie EUV, la gravure, la déposition, le refroidissement des plaquettes, il est non renouvelable, sans substitut. Le secteur des semi-conducteurs consomme environ 24 % de l'hélium mondial, prévu à 30 % d'ici 2030. Pire, la finesse de gravure 2nm consomme environ 20 % d'hélium de plus que la 3nm. Plus la finesse est avancée, plus on dépend d'une ressource qui se raréfie.

Samsung a lancé un système de recyclage de l'hélium, TSMC recycle 80 % à 90 % dans ses lignes avancées. Mais le recyclage ne fait qu'atténuer le problème : l'offre est concentrée dans quelques sources, la construction de nouvelles sources prend des années.

Sur la carte

Le HBM fournit un transfert de données rapide au GPU, l'offre est tendue depuis longtemps, c'est devenu le goulot d'étranglement principal limitant la livraison des serveurs d'IA. La mémoire manque plus que tout.

Le marché mondial du HBM devrait atteindre environ 9,2 milliards de dollars en 2026, près de 70 milliards d'ici 2035, avec un TCAC supérieur à 25 %. SK Hynix, Samsung et Micron dominent le marché, SK Hynix, avec sa capacité de pointe, est le fournisseur principal de Nvidia, Samsung et Micron accélèrent la production de HBM3E et HBM4.

Le GPU détermine la limite supérieure de la puissance de calcul, le HBM détermine si cette puissance peut être libérée.

L'emballage avancé intègre le GPU et le HBM en un accélérateur d'IA complet, le CoWoS de TSMC est la solution la plus courante. Même produits, sans emballage, GPU et HBM ne se transforment pas en puissance de calcul.

Le PDG de TSMC a déclaré publiquement que la capacité CoWoS était "extrêmement tendue, épuisée pour 2026". La capacité est passée d'environ 35 000 à 40 000 plaquettes/mois fin 2024 à un objectif de 120 000 à 140 000/mois en 2026, mais la demande croît plus vite. La demande mondiale de CoWoS devrait approcher 1 million de plaquettes en 2026, Nvidia seul en représente environ 60 %, verrouillant une grande partie de la capacité par des contrats à long terme.

Intel mise sur l'EMIB et le substrat en verre pour concurrencer TSMC sur l'emballage, ASE, Amkor et d'autres usines d'emballage augmentent également leur production.

Entre les cartes

L'entraînement des grands modèles nécessite des milliers de GPU fonctionnant en synergie. Si la vitesse de transmission entre puces ne suit pas, l'utilisation réelle du cluster est réduite. Les solutions en cuivre actuelles approchent de leurs limites, les puces d'interconnexion haute vitesse et les nouvelles architectures sont l'objet d'investissements massifs.

La photonique est la solution de la prochaine génération. Les signaux électriques subissent une atténuation et une chaleur problématiques sur les longues distances et à haute densité, contrairement aux signaux optiques. La photonique sur silicium et le CPO (Co-Packaged Optics) pourraient réduire la consommation d'interconnexion de 30 % à 50 %, mais les procédés de fabrication, l'intégration et le contrôle des coûts ne sont pas encore matures, il existe un écart entre la capacité et la demande des clusters d'IA. Le marché de l'interconnexion optique était d'environ 15 milliards de dollars en 2025, pourrait atteindre 43 milliards d'ici 2034.

Jensen Huang a investi dans presque toutes les sociétés d'interconnexion optique. Depuis 2026, NVIDIA a investi plus de 6,5 milliards de dollars dans la photonique : environ 2 milliards chacun dans Lumentum et Coherent, 500 millions dans Ayar Labs pour la photonique sur silicium.

Autour de la carte

Les serveurs d'IA doivent abaisser la tension de 48V ou plus, par conversion multi-étapes, à moins de 1V pour le GPU. Les composants en silicium traditionnels sont inefficaces pour les hautes puissances, le GaN et le SiC deviennent la solution de nouvelle génération.

D'après onsemi, dans la prochaine génération de baies d'IA de 1 MW, la valeur des semi-conducteurs de puissance passe d'environ 50 000 à 100 000 dollars. Le marché des composants de puissance GaN/SiC était d'environ 2 milliards de dollars en 2025-2026, devrait dépasser 8 milliards d'ici 2030, avec un TCAC supérieur à 20 %.

Infineon a acquis GaN Systems pour compléter sa gamme, Navitas a lancé des solutions d'alimentation GaN pour les centres de données d'IA, onsemi, Wolfspeed et STMicroelectronics augmentent également leur capacité en SiC.

Les nouvelles baies de serveurs d'IA, comme le NVIDIA GB200 NVL72, consomment plus de 120 kW. Si ces calories ne sont évacuées que par des ventilateurs, l'espace nécessaire et le bruit deviennent ingérables. Le refroidissement liquide devient la solution standard pour les centres de données d'IA de nouvelle génération.

Le marché mondial du refroidissement liquide pour centres de données était d'environ 5 milliards de dollars en 2025, pourrait atteindre 27,1 milliards d'ici 2035. L'adoption du refroidissement liquide dans les nouveaux centres de données d'IA devrait passer d'environ 35 % en 2025 à 55 % fin 2026.

NVIDIA promeut l'architecture de refroidissement liquide dans les plateformes Blackwell et Rubin, Microsoft, Google, Amazon et Meta l'adoptent dans leurs nouveaux centres de données. Pour le refroidissement au niveau des puces, Tan Lip-Bu mise sur le diamant synthétique pour sa conductivité thermique afin de résoudre les points chauds.

En dehors de la carte

Aux États-Unis, de nombreux projets de centres de données sont retardés par l'insuffisance de l'accès au réseau.

Amazon, Microsoft, Google et Meta devraient dépenser 700 milliards de dollars en capital en 2026, une grande partie allant à l'infrastructure d'IA et à l'énergie. L'expansion du réseau traditionnel ne suit pas, les entreprises technologiques se tournent vers les contrats d'achat d'électricité à long terme, le gaz naturel et le nucléaire.

Leopold pense que derrière la Silicon Valley, une bataille fait rage pour les contrats d'électricité restants de ce siècle et chaque transformateur. Son jugement : le vrai goulot d'étranglement de l'ère de l'IA n'est pas l'algorithme, mais l'électricité.

Williams investit 5,1 milliards de dollars dans des installations modulaires de production au gaz naturel, GE Vernova a un carnet de commandes de turbines à gaz de 100 GW ; NVIDIA investit dans TerraPower via NVentures pour promouvoir les petits réacteurs nucléaires modulaires, le projet Stargate explore également l'alimentation nucléaire.

Contrairement aux autres goulots, la construction électrique implique le réseau, le foncier, les autorisations, prend plus de temps et est plus difficile à reproduire rapidement.

Jusqu'à quand ce cadre est-il applicable ?

La durée de vie de ce cadre d'investissement basé sur les goulots d'étranglement dépend du moment où l'offre rattrapera la demande.

Selon les calendriers de construction, la deuxième moitié de 2027 est le premier point de libération de l'offre : l'usine M15X de SK Hynix devrait démarrer mi-2027, les usines de Micron à Singapour et à Taïwan ciblent également 2027. L'idole aux cheveux blancs pense que le super-cycle de la photonique commencera également à décoller mi-2027. 2028 est la deuxième vague : les usines Samsung Pyeongtaek P5, SK Hynix dans l'Indiana (USA) et Micron à Hiroshima entreront en service. Tan Lip-Bu estime : "Aucun soulagement avant 2028."

Mais de nouvelles capacités ne signifient pas la fin des goulots. Chaque génération de GPU double sa demande en HBM, l'architecture Rubin de NVIDIA augmentera encore la demande en HBM4 ; de plus, les hyperscalers ont verrouillé une grande partie des nouvelles capacités par des contrats à long terme, la part disponible sur le marché libre est limitée.

En 2017-2018, les prix de la DRAM ont explosé, Samsung a fortement augmenté sa production, les dépenses en capital ont augmenté de plus de 50 %. Lorsque les nouvelles capacités sont arrivées en 2019, les prix se sont effondrés, l'industrie a perdu de l'argent. Entre l'investissement en capacité et le retournement de prix, 18 mois se sont écoulés.

Cette vague est bien plus importante. Les prix de la DRAM devraient augmenter d'environ 275 % à 300 % entre 2025 et 2027, soit trois fois la hausse de 2017-2018, sur une base de revenus trois fois plus importante. Les valorisations de SK Hynix, Samsung et Micron ont toutes dépassé 1 000 milliards de dollars, la marge bénéficiaire du HBM est de 60 % à 70 %, bien plus élevée que la DRAM traditionnelle. Si l'on applique la même fenêtre de 18 mois, fin 2028 à mi-2029 est la période à surveiller de près.

Le signal clé à surveiller est le suivant : si la croissance des dépenses en capital dans l'IA ralentit alors que les nouvelles capacités des trois fabricants arrivent simultanément, l'équilibre offre/demande pourrait s'inverser rapidement, le goulot devenant excédentaire, le pouvoir de fixation des prix revenant aux acheteurs.

L'opération de Leopold suggère qu'il se prépare déjà à ce scénario. Tout en prenant des positions acheteuses sur l'électricité et les infrastructures, il vend à découvert le secteur des semi-conducteurs avec des options de vente de 8,46 milliards de dollars. Il estime qu'une fois le cycle de construction d'infrastructures d'IA atteint son apogée, la concurrence féroce entre les fabricants de puces comprimera les marges, mais la rareté de l'électricité et des infrastructures physiques sera plus durable et plus difficile à reproduire.

D'ici là, le déséquilibre entre l'offre et la demande sur cette chaîne ne montre aucun signe de réduction.