Rédaction:ChandlerZ,Foresight News

Le 25 juin, le Bitcoin a officiellement chuté sous le seuil des 60 000 dollars, touchant un plus bas intradiurne à 58 030 dollars, son niveau le plus bas depuis octobre 2024. L'ETH a simultanément chuté à 1 519 dollars, le SOL a été coté à 65,99 dollars, les principaux actifs étant tous sous pression.

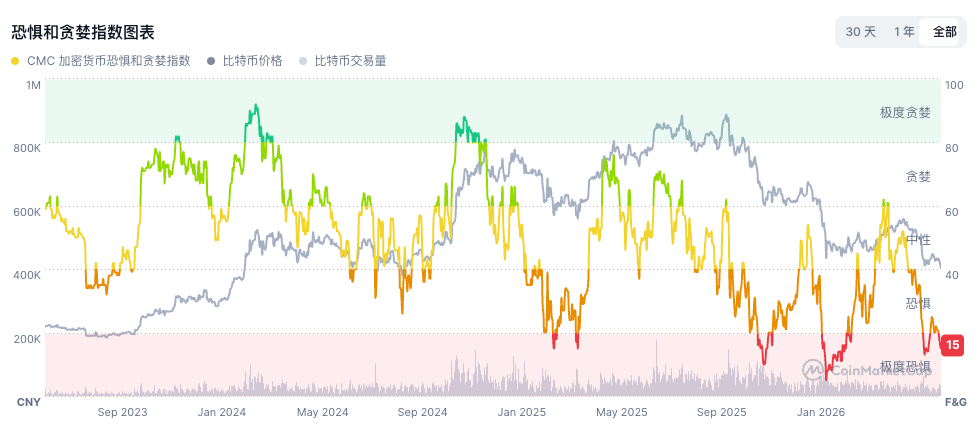

Les données de Coinglass montrent que plus de 1 milliard de dollars de positions à effet de levier ont été liquidés au cours des 24 dernières heures, dont 788 millions de dollars pour les positions longues. L'indice de Peur et Cupidité est tombé à 15, dans la zone d'extrême peur.

Par rapport au pic historique de 126 198 dollars atteint en octobre 2025, le Bitcoin s'est retiré de plus de 53%, le marché baissier se poursuivant depuis 8 mois.

La logique haussière du Bitcoin au cours des deux dernières années reposait sur deux piliers clés : le modèle de roue à aubes de la société DAT, dont Strategy est le représentant, qui achetait continuellement du Bitcoin via le financement par titres, et l'afflux massif de capitaux institutionnels suite au lancement des ETF au comptoir américains. Ces deux canaux ont construit ensemble la base de la demande du dernier cycle haussier du Bitcoin. Le problème actuel est que ces deux piliers se fragilisent simultanément.

La roue de financement de Strategy continue de ralentir

Dans cette baisse, la variable la plus notable est Strategy, le plus grand détenteur institutionnel mondial de Bitcoin.

Au 21 juin, Strategy détenait 847 363 bitcoins, avec un coût moyen d'environ 75 651 dollars, soit une perte latente de plus de 14,6 milliards de dollars au prix actuel. Ces dernières années, la stratégie centrale de l'entreprise consistait à financer l'achat continu de Bitcoin via des émissions d'actions et d'actions privilégiées. Ce cycle « émettre des titres, acheter du Bitcoin, faire monter le prix, soutenir le cours de l'action, réémettre des titres » en a fait l'une des sources d'achat institutionnel les plus stables du marché du Bitcoin et a également propulsé le cours de l'action MSTR à plus de 457 dollars en 2024.

Cependant, le pignon clé de cette roue est en train de décrocher. En juillet 2025, Strategy a émis, via une introduction en bourse de 2,5 milliards de dollars, des actions privilégiées à taux variable STRC, conçues pour être ancrées à une valeur nominale de 100 dollars, l'entreprise pouvant ajuster mensuellement le taux de dividende pour maintenir cet ancrage. STRC était positionnée comme un produit de financement destiné au grand public, visant à attirer les investisseurs particuliers pour une participation indirecte à faible volatilité dans l'investissement en Bitcoin.

Mais STRC s'est affaiblie continuellement depuis son introduction, tombant à environ 75 dollars le 25 juin, un plus bas historique, soit une décote de 25% par rapport à sa valeur nominale. Selon ses clauses, si STRC tombe sous 95 dollars, cela déclenche une augmentation automatique du taux de 0,5%. Le taux de dividende annualisé actuel a grimpé à environ 11,5%, augmentant les paiements de dividendes annuels d'environ 53 millions de dollars. Les réserves de trésorerie de l'entreprise, d'environ 1,4 milliard de dollars, ne suffisent qu'à couvrir un peu plus d'un an de paiements de dividendes.

Andreja Cobeljic, responsable du trading de produits dérivés chez Amina Bank, a analysé que la cause directe de cette baisse du Bitcoin est l'affaiblissement du cycle de marché, mais le moteur plus profond est l'impact sur la crédibilité stratégique de Strategy. Si STRC ne parvient pas durablement à revenir à sa valeur nominale, la capacité de Strategy à financer l'achat de bitcoins via ce canal sera considérablement affaiblie, et la source de financement incrémentielle la plus importante du marché du Bitcoin au cours des deux dernières années pourrait s'interrompre.

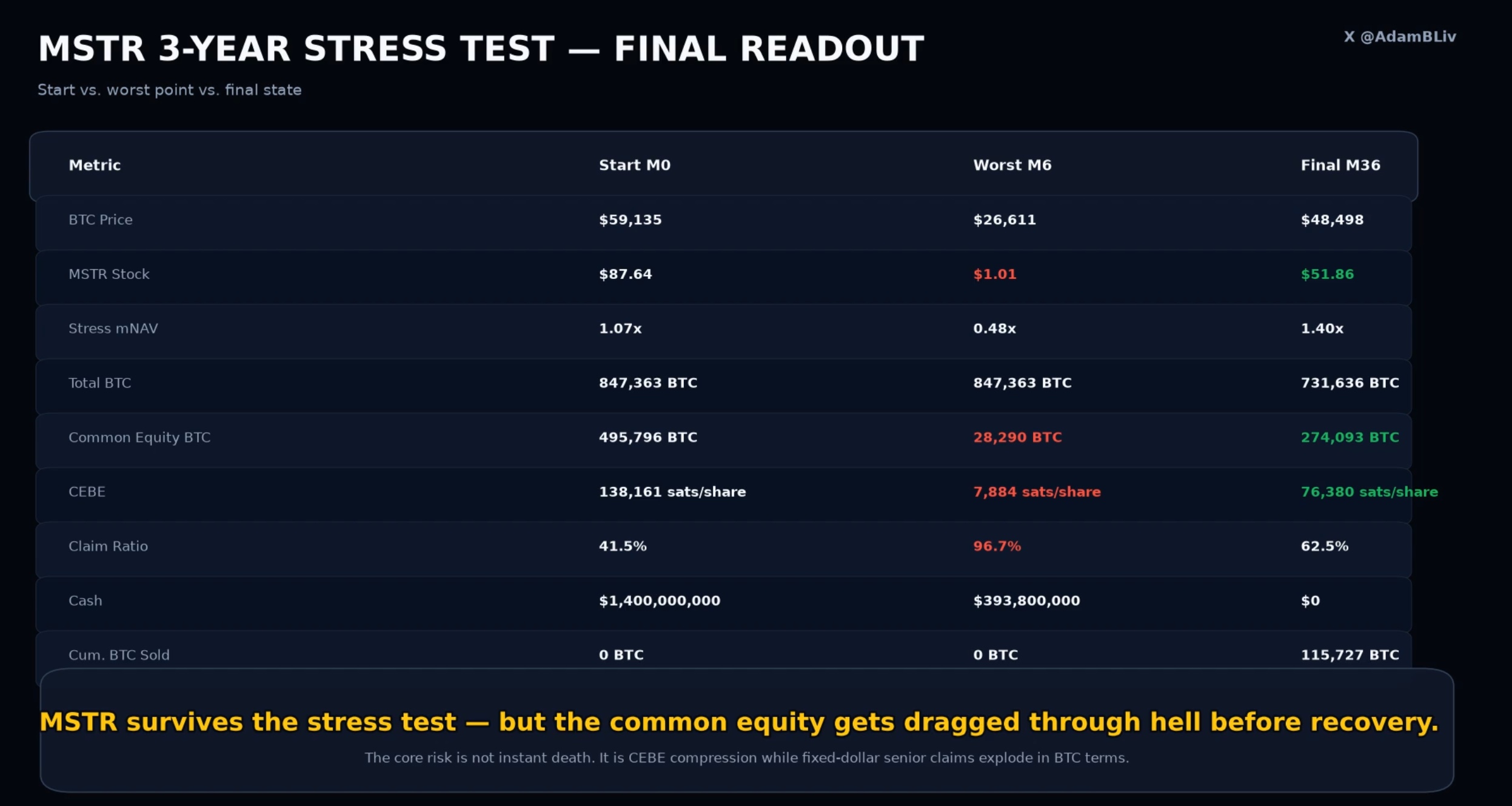

L'analyste Adam Livingston, à partir des données actuelles, a effectué un test de résistance sur trois ans sur MSTR, simulant un scénario extrême : supposant une chute brutale du Bitcoin de 55% à 26 611 dollars au 6e mois, et simultanément une fermeture complète du marché des capitaux, empêchant Strategy d'émettre de nouvelles actions, de nouvelles dettes, ou de continuer à acheter du Bitcoin.

Dans ce scénario, la structure de dette prioritaire de Strategy deviendrait rapidement fatale. Les actions privilégiées et les obligations représentent toutes des créances fixes en dollars, dont l'équivalent en BTC explose lorsque le prix de la cryptomonnaie s'effondre. Le modèle montre que les créances équivalentes en BTC de la dette prioritaire passent de 350 000 à 819 000 unités, représentant 96,7% du total détenu, engloutissant pratiquement tout l'inventaire de bitcoins. Les capitaux propres restant pour les actionnaires ordinaires s'effondrent de 496 000 à 28 000 unités, et le cours de l'action MSTR est simulé à 1,01 dollar. Simultanément, les dépenses fixes mensuelles de 167,7 millions de dollars (dividendes des actions privilégiées plus intérêts de la dette) continuent d'épuiser la trésorerie. Au 9e mois, la trésorerie est épuisée, obligeant l'entreprise à commencer à vendre du Bitcoin pour maintenir le service de la dette, avec une vente cumulée d'environ 116 000 bitcoins sur 3 ans.

Mais la conclusion du modèle est que Strategy survit. En supposant que le Bitcoin remonte à 48 498 dollars dans 3 ans, l'entreprise détiendrait encore 732 000 BTC, le cours de l'action MSTR reviendrait à 51,86 dollars, et le mNAV (valeur nette ajustée par action) serait rétabli à 1,40 fois. Le jugement de Livingston est que le véritable risque n'est pas la « faillite immédiate » prédite par les baissiers, mais l'expansion, exprimée en BTC, de la dette prioritaire lors d'un effondrement des prix, engloutissant temporairement presque tous les capitaux propres des actions ordinaires. Cependant, le modèle n'aboutit finalement pas non plus à une conclusion de « spirale de la mort ».

Retrait institutionnel, resserrement macroéconomique, redirection des capitaux vers l'IA

Le problème de Strategy s'inscrit dans un tableau plus large de retrait des capitaux.

Les ETF au comptoir américains sur Bitcoin ont enregistré une sortie nette de 469 millions de dollars le 24 juin, dont 239 millions de dollars pour l'IBIT de BlackRock, pour un 5e jour consécutif de sorties nettes. Sur l'ensemble du mois de juin, les sorties cumulées sont d'environ 2,8 à 3,5 milliards de dollars, constituant la fuite de capitaux la plus grave et la plus soutenue depuis l'approbation des produits en janvier 2024.

L'analyste ETF de Bloomberg, Eric Balchunas, a récemment déclaré que le Bitcoin dépendait excessivement du récit lié aux ETF et à Strategy (MSTR), et que le marché ne devrait pas les considérer comme la ligne principale de la valeur du Bitcoin. Selon lui, ils devraient être la cerise sur le gâteau, pas le gâteau entier. Lorsque les achats de Strategy ralentissent et que le canal ETF saigne simultanément, le côté demande du Bitcoin perd les deux sources d'apports incrémentiels les plus cruciales.

Les anciens capitaux partent, et les nouveaux n'arrivent pas non plus, l'environnement macroéconomique continuant de se resserrer. L'indice des prix PCE pour mai, publié le 25 juin, a augmenté de 4,1% en glissement annuel, sa croissance la plus rapide en plus de trois ans. La Fed a maintenu les taux entre 3,50% et 3,75%, et les anticipations de baisse des taux pour cette année ont encore été repoussées. Le même jour, les marchés actions américains ont d'abord augmenté puis chuté. Apple, en raison de pénuries de puces mémoire, a annoncé une hausse de prix mondiale sur plusieurs gammes de produits (jusqu'à 300 dollars), son action a chuté de 5,1%, entraînant le Nasdaq, qui était en hausse de 2,1% intradiurne, à clôturer en baisse de plus de 1%. Une inflation élevée signifie un coût du capital continuellement élevé, exerçant une pression directe sur les actifs cryptographiques qui dépendent des anticipations de liquidités.

Deutsche Bank note que la différence clé de cette baisse par rapport aux cycles précédents réside dans le fait que les nouveaux achats des particuliers sont presque à sec, et que les capitaux institutionnels se déplacent massivement vers l'IA. Le 25 juin, alors que le Bitcoin tombait sous les 60 000 dollars et qu'Apple chutait lourdement, le secteur des puces mémoire a globalement progressé. Micron a gagné 8,6%, SanDisk 10,6%, SK Hynix a bondi de plus de 10% à un moment donné suite à son projet d'introduction en bourse aux États-Unis. Les capitaux ont fait un choix directionnel entre l'infrastructure IA et les actifs cryptographiques.

La fuite des capitaux, l'absence de nouveaux achats, la pression macroéconomique, tous ces facteurs se sont rassemblés la même semaine, formant un assaut concentré sur le niveau de support des 60 000 dollars.

Expiration d'options de 10 milliards de dollars aujourd'hui, la volatilité pourrait se poursuivre

Outre ces pressions, un catalyseur immédiat se profile le 26 juin : l'expiration d'options sur Bitcoin d'une valeur notionnelle d'environ 10 milliards de dollars sur Deribit, représentant environ 37% du total des positions ouvertes actuelles. Le ratio des puts (options de vente) sur les calls (options d'achat) est de 0,83, indiquant que les paris haussiers dominent encore, mais la plupart des calls sont hors de la monnaie (out-of-the-money), tandis que les puts sont concentrés dans les intervalles de 60 000 à 65 000 dollars et de 70 000 à 75 000 dollars, ce qui signifie que les paris baissiers ont plus de chances d'être rentables.

Jean-David Pequignot, directeur commercial de Deribit, a déclaré qu'il s'agissait d'une combinaison d'options positionnée pour des prix moyens à terme élevés, actuellement mise à l'épreuve par la baisse du prix au comptoir.

Adam Haeems, responsable du département de gestion d'actifs chez Tesseract Group, souligne qu'à la fin du trimestre, la liquidité est faible, les cours pourraient d'abord dépasser dans n'importe quelle direction, puis revenir vers la moyenne une fois que les teneurs de marché auront clôturé leurs couvertures, mais l'épreuve la plus importante surviendra après la liquidation des contrats trimestriels et la réduction de l'effet de levier lors de la première semaine de juillet.