Auteur : angelilu, Foresight News

ARB a atteint 0,094 dollar en cours de séance aujourd'hui, en hausse de près de 20% sur la semaine, l'une des performances les plus fortes parmi les principaux jetons de L2 de la semaine passée.

Le catalyseur de cette hausse est le lancement de la « Robinhood Chain » — le Layer2 de RWA (actifs du monde réel) construit par Robinhood sur la technologie Arbitrum, dont le mainnet a été officiellement lancé lors d'un événement à Londres le 1er juillet.

La logique sous-jacente, plus discrète, est qu'une ancienne règle en vigueur depuis un an et demi a été remise sur le devant de la scène : une partie des revenus de Robinhood Chain reviendra automatiquement à l'écosystème Arbitrum, une part importante allant directement au trésor de l'ArbitrumDAO. Ce n'est pas une nouvelle politique, mais un mécanisme de partage des revenus existant mais jusque-là peu actif, qui est soudainement valorisé par le marché grâce à l'entrée en scène de la marque poids lourd de la finance traditionnelle qu'est Robinhood.

Le premier grand locataire depuis un an et demi

Cette règle s'appelle le plan d'expansion d'Arbitrum (AEP), lancé en janvier 2024 par la Fondation Arbitrum et Offchain Labs. En bref, il permet à Arbitrum d'ouvrir sa technologie pour que d'autres puissent construire leurs propres chaînes, moyennant un partage des revenus.

La logique de partage est simple : toute chaîne indépendante construite avec la technologie Arbitrum Orbit, mais ne se réglant pas sur Arbitrum One/Nova (par exemple, se réglant directement sur Ethereum ou Base), doit céder 10% de ses revenus nets du protocole à l'écosystème Arbitrum — 8% pour le trésor du DAO et 2% pour la guilde des développeurs. En revanche, les L3 qui se règlent sur Arbitrum One/Nova, comme Xai ou Sanko, ne sont pas soumis à ce partage et conservent leur statut de membre de premier niveau de l'écosystème.

Le point clé est que Robinhood Chain n'est pas la première chaîne à déclencher l'AEP. De petites chaînes comme Degen Chain, Onyx ou Flynet, qui se règlent sur Base, payaient déjà cette redevance, mais leur volume était trop faible pour attirer l'attention. La différence avec Robinhood Chain réside dans le fait qu'il s'agit de la première chaîne majeure à donner une échelle significative au montant de cette redevance.

Des données prometteuses, mais des revenus locatifs encore modestes

Selon les dernières données divulguées par Johann, responsable des activités internationales et crypto chez Robinhood : au 10 juillet, soit un peu plus d'une semaine après son lancement, Robinhood Chain a enregistré plus de 17 millions de transactions, plus de 350 000 adresses, un TVL d'environ 2,5 milliards de dollars et un volume d'échange sur DEX supérieur à 10 milliards de dollars. Pour une chaîne si récente, ce bilan est en effet remarquable.

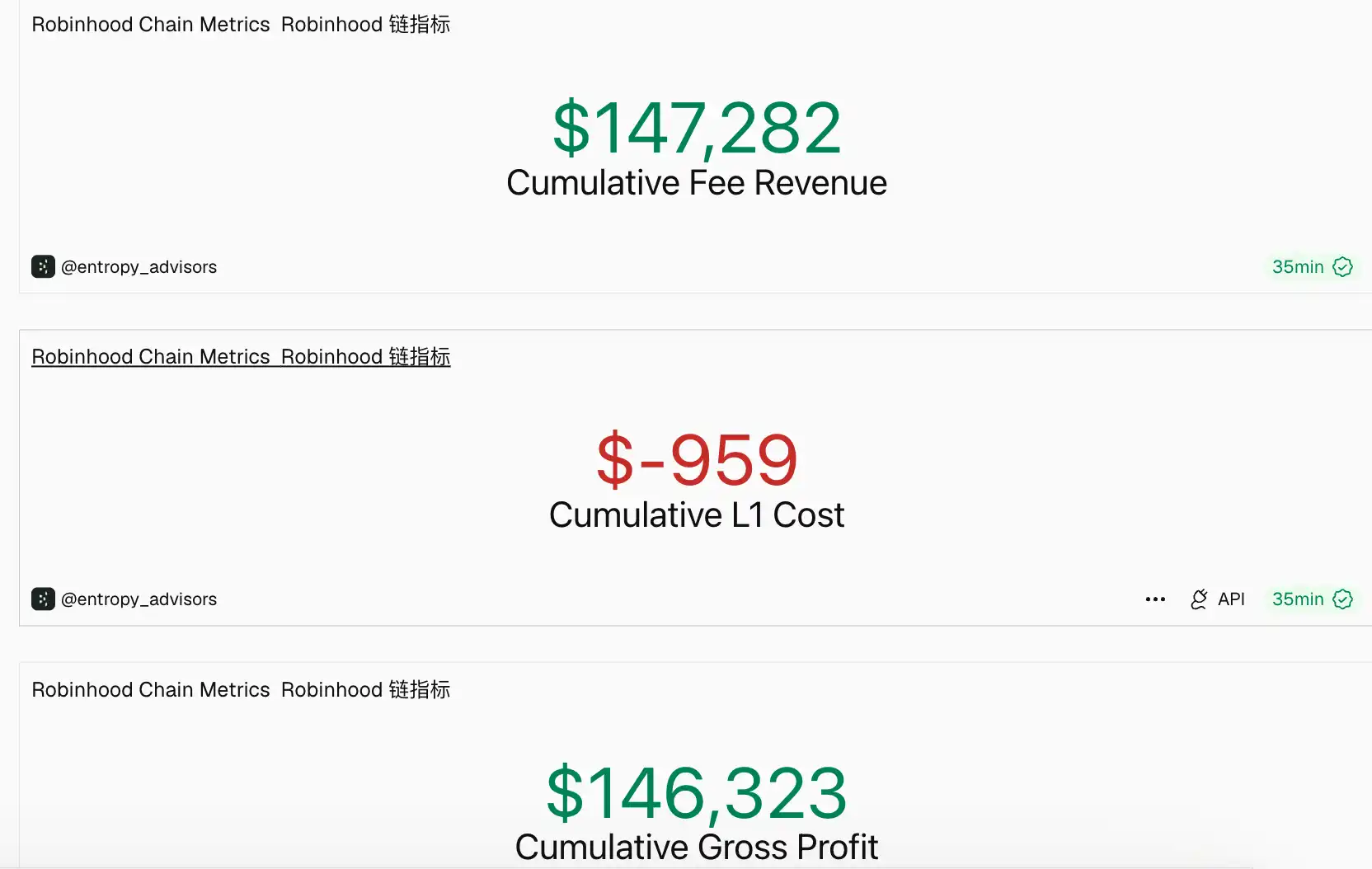

Mais le gâteau des revenus locatifs est loin d'être aussi gros. Selon les données de Dune, au moment de la rédaction, les revenus actuels du protocole de Robinhood Chain s'élèvent à environ 147 000 dollars. Après déduction des coûts de règlement des données vers le L1 d'Ethereum, il ne reste que 146 000 dollars. Même en reversant 10% à l'Arbitrum DAO, cette somme est dérisoire. La hausse d'ARB reflète la prime de valorisation que le marché accorde à la capacité future de croissance du protocole AEP, un mouvement typiquement tiré par le récit.

En termes de potentiel, le plafond de l'AEP n'est effectivement pas bas : la plateforme Robinhood gère environ 3 240 milliards de dollars d'actifs totaux, dont environ 1 436 milliards en custode. Le nombre d'actions tokenisées s'est étendu à plus de 2 000 jetons, couvrant 120 pays, et la plupart de ces actifs ne sont pas encore sur chaîne aujourd'hui. Si le règlement migre progressivement vers la chaîne, la base de calcul de la redevance de 57 000 dollars pourrait atteindre un ordre de grandeur complètement différent.

Un vieux propriétaire sur le point de perdre son plus gros locataire, un nouveau qui vient de signer un gros contrat

Ce modèle « locatif » d'Arbitrum n'est en fait pas nouveau. Optimism fait déjà ce « métier de propriétaire » depuis longtemps.

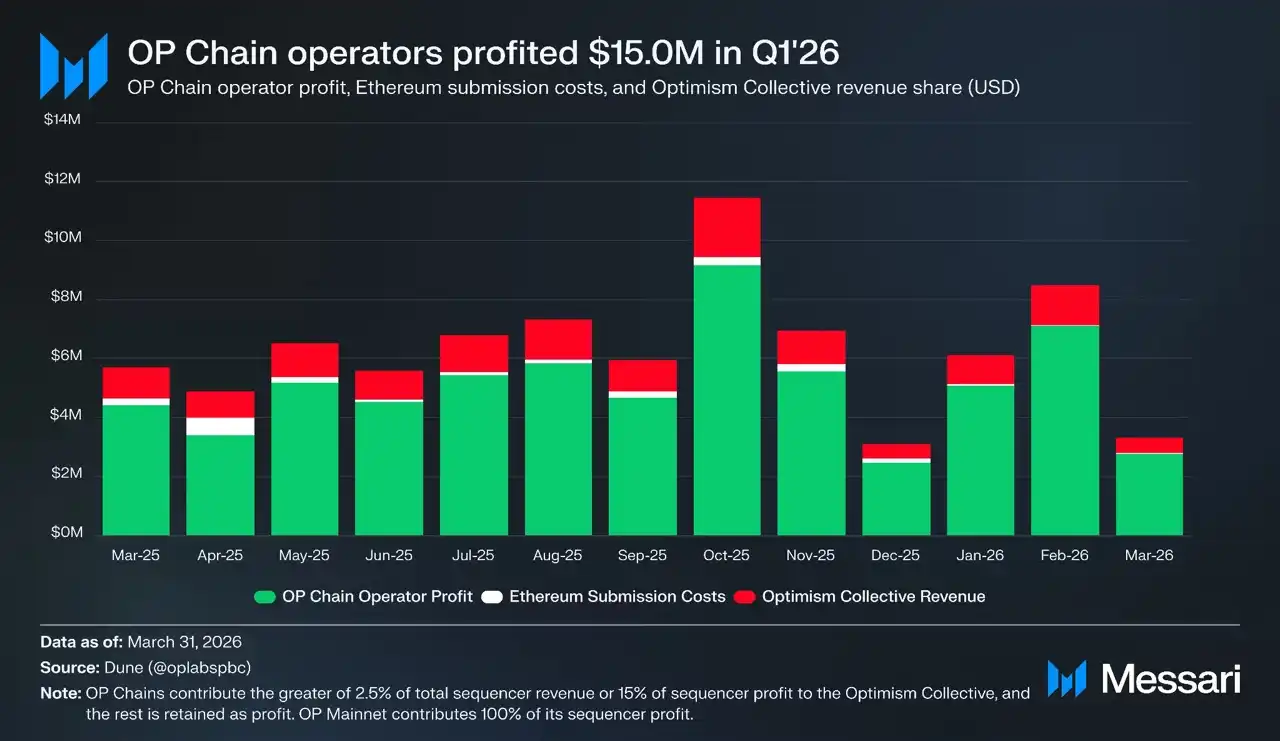

L'Optimism Collective perçoit une redevance de toutes les chaînes membres de la Superchain (Base, Zora, Mode, Unichain, etc.) via l'OP Stack — elle prélève 2,5% des revenus du séquenceur ou 15% du bénéfice net (le plus élevé étant retenu). OP Mainnet reverse également ses revenus nets au trésor. Mais ses revenus locatifs se contractent progressivement, tombant à environ 2,9 millions de dollars au premier trimestre 2026 (dont environ 1,4 million de dollars provenant de Base seule), soit une baisse de 21,5% par rapport aux 3,7 millions de dollars du trimestre précédent.

En février de cette année, Base a officiellement annoncé son intention de se détacher de l'OP Stack — Base représentait environ 96,5% des revenus entrant dans le Collective sur la base des frais de Gas. Après cette annonce, le jeton OP a chuté de 28% en deux jours.

Parallèlement, Arbitrum a justement réussi à relancer son activité de propriétaire à partir de zéro grâce à Robinhood Chain. Leurs structures sont parfaitement similaires — dans les deux cas, la technologie sous-jacente perçoit des redevances des chaînes externes, l'argent allant au trésor de leur propre DAO (ArbitrumDAO vs Optimism Collective). La différence est que l'AEP d'Arbitrum, bien que ses règles aient été établies dès 2024, n'avait pas vraiment de gros locataire jusqu'à cette semaine, où pour la première fois, il a donné une véritable envergure à son activité « locative ».

Mais ce gros locataire, pourra-t-on le garder ?

C'est précisément l'histoire de Base que certains analystes utilisent pour tempérer l'enthousiasme. Certains estiment que, suivant le même scénario, Robinhood Chain finira par se détacher d'Arbitrum Orbit pour s'aligner directement sur Ethereum, comme Base l'a fait avec l'OP Stack. Selon les données de growthepie, les revenus quotidiens du séquenceur de Robinhood Chain approchent déjà les 60 000 dollars, ce qui la place juste derrière Base (72 000 dollars) parmi les L2 d'Ethereum, et représente près du triple des revenus de sa chaîne mère, Arbitrum.

La question du bénéficiaire est plus subtile. Une semaine après son lancement, Robinhood Chain est déjà le deuxième plus grand demandeur de DA sur Ethereum après Base. Le séquenceur paie des frais de blob et les règle en ETH, qui est ensuite brûlé de manière permanente. Certains analystes en concluent que s'il ne doit y avoir qu'une seule monnaie d'écosystème pour cette chaîne, ce sera plus probablement ETH qu'ARB.