Les marchés actions américains ont progressé lundi, les valeurs technologiques en tête, interrompant la série de baisses de la semaine précédente. Parallèlement, une forte réduction du prix du pétrole par l'Arabie saoudite a ravivé les inquiétudes liées à un surplus d'offre, faisant pression sur les prix internationaux du brut.

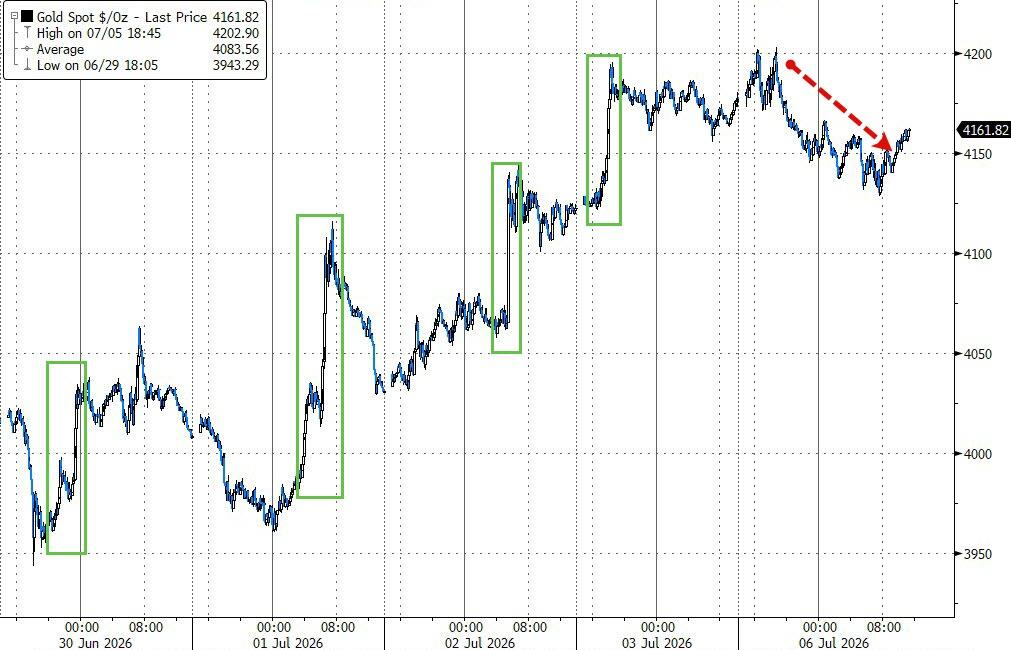

L'or a légèrement reculé en raison des sorties continues des ETF ; le Bitcoin, en revanche, a rebondi vigoureusement après que Donald Trump a publiquement exprimé son soutien aux cryptomonnaies.

L'indice Nasdaq 100 a gagné 1,3 % lundi, le S&P 500 a progressé de 0,7 % et le Dow Jones Industrial Average a augmenté de 0,3 %, franchissant en cours de séance le seuil symbolique des 53 000 points. La confirmation par Nvidia que sa feuille de route serveur n'est pas affectée, et l'annonce par Broadcom d'une prolongation de sa collaboration sur les puces avec Apple jusqu'en 2031, ont renforcé la confiance du marché dans la pérennité des investissements dans les infrastructures d'IA.

Donald Trump, depuis le Bureau ovale de la Maison Blanche, a déclaré publiquement : "Je suis devenu un fervent partisan des cryptomonnaies", ce qui a directement propulsé le Bitcoin vers ses plus hauts de la journée, élargissant sa hausse intrajournalière à environ 1,4 %, à 63 571 dollars. L'or a quant à lui baissé de 0,4 % à 4 162 dollars l'once, les commentaires plutôt hawkish de responsables de la Fed continuant de peser sur les métaux précieux.

Hon Hai Precision, partenaire de Nvidia, a publié un chiffre d'affaires trimestriel en progression d'environ 40 % en glissement annuel, dépassant les attentes du marché, et a indiqué que la demande en IA continuait de s'élargir.

Le géant sud-coréen des puces mémoire SK Hynix a également entamé lundi sa tournée de promotion officielle pour son introduction en Bourse aux États-Unis, visant une levée de fonds de 43 000 milliards de wons (environ 280 milliards de dollars), et ayant déjà obtenu des engagements indicatifs allant jusqu'à 70 milliards de dollars de la part d'investisseurs clés.

Cependant, une comparaison établie par Mike Wilson, stratège en chef de Morgan Stanley, a retenu l'attention. Il souligne que la trajectoire actuelle du secteur des semi-conducteurs ressemble fortement à celle de l'argent avant son effondrement, suggérant un risque de bulle non négligeable.

L'équipe du BlackRock Investment Institute, dirigée par Jean Boivin, estime que la question centrale pour déterminer si l'IA constitue une bulle n'est pas le niveau de valorisation actuel, mais la capacité future des bénéfices à se maintenir à un niveau exceptionnel. L'équipe écrit :

Le marché valorise de plus en plus ce scénario, anticipant que l'IA sera suffisante pour stimuler la productivité et la croissance, soutenant ainsi les bénéfices exceptionnels actuels.

L'équipe de Jean Boivin indique que les marges encore élevées actuellement constituent l'un des arguments en faveur de la résilience des bénéfices.

Mark Haefele, directeur des investissements chez UBS, déclare que cette semaine, les investisseurs chercheront des signes de stabilisation de la récente volatilité des actions technologiques, tout en évaluant si la pression sur les cours des grands opérateurs de cloud hyperscale affecte les anticipations du marché concernant la trajectoire des dépenses en capital liées à l'IA.

Il note que si les plans de dépenses en capital restent inchangés, cela contribuera à dissiper les doutes du marché sur la pérennité de la demande en infrastructures d'IA.

Le marché pétrolier a poursuivi sa faiblesse lundi, le brut WTI évoluant quasiment à l'équilibre dans la fourchette de 68 à 69 dollars, tandis que le Brent est tombé à 71,75 dollars, son plus bas niveau depuis fin février de cette année.

Le déclencheur clé de cette pression sur les prix du pétrole réside dans la forte réduction par l'Arabie saoudite des prix officiels de ses cargaisons de brut pour août.

Il s'agit de la plus forte réduction des prix officiels en au moins 26 ans par l'Arabie saoudite, et également de la première fois depuis la guerre des prix de 2020 qu'elle vend du pétrole à prix réduit.

Cela suscite des craintes quant à la possibilité que d'autres pays producteurs de pétrole du Moyen-Orient soient contraints de suivre avec des réductions de prix, leurs prix officiels devant être publiés dans les prochains jours. L'OPEP+ a parallèlement convenu de relever ses objectifs de production de 188 000 barils par jour à partir d'août.

Ahmed Mehdi, analyste des marchés pétroliers chez Renaissance Energy Advisors, explique que la réduction de prix de l'Arabie saoudite reflète un engorgement des stocks de cargaisons spot, et non une nouvelle guerre des prix, étant davantage le résultat de la "normalisation du désordre dans le détroit d'Ormuz". Il ajoute :

Les prix doivent être suffisamment compétitifs pour réactiver l'intérêt d'achat des pays asiatiques.

Le nombre de navires transitant par le détroit d'Ormuz continue de remonter, avec 160 navires ayant traversé le détroit du lundi au samedi dernier selon les rapports, bien que le niveau global reste bien inférieur à la normale d'avant la guerre.

L'or a reculé lundi, le lingot physique perdant environ 0,4 % pour s'établir à 4 162 dollars l'once, bien qu'il ait brièvement testé le seuil des 4 200 dollars dans la nuit.

Selon un reportage de Bloomberg, la logique fondamentale de la pression sur l'or est la suivante : malgré la baisse du prix du pétrole, le dollar et les taux d'intérêt, les deux principaux moteurs financiers de l'or, influencés par des signaux hawkish de la Fed, évoluent tous deux dans une direction défavorable pour le métal jaune.

Le gouverneur de la Fed, Christopher Waller, a réaffirmé lors d'une conférence à Rome que les indications prospectives conservaient de la valeur lorsqu'elles étaient utilisées avec prudence, tout en soulignant que la balance des risques de la Fed penchait désormais clairement du côté de l'inflation.

Les données de l'ISM sur les services, publiées lundi, montrent que l'activité du secteur des services aux États-Unis a ralenti légèrement en juin, mais que l'emploi s'est redressé et les pressions sur les coûts se sont quelque peu atténuées. Le rapport de l'ISM note également que, en raison des conflits géopolitiques et des pressions sur les coûts sectoriels, plusieurs industries prévoient d'augmenter leurs prix, renforçant les anticipations d'inertie inflationniste.

Lawrence Gillum, stratège en chef des titres à revenu fixe chez LPL Financial, déclare :

Le marché des taux s'est nettement apaisé, ce n'est plus l'histoire du prix du pétrole, et il n'y a pas non plus de facteurs stimulants majeurs.

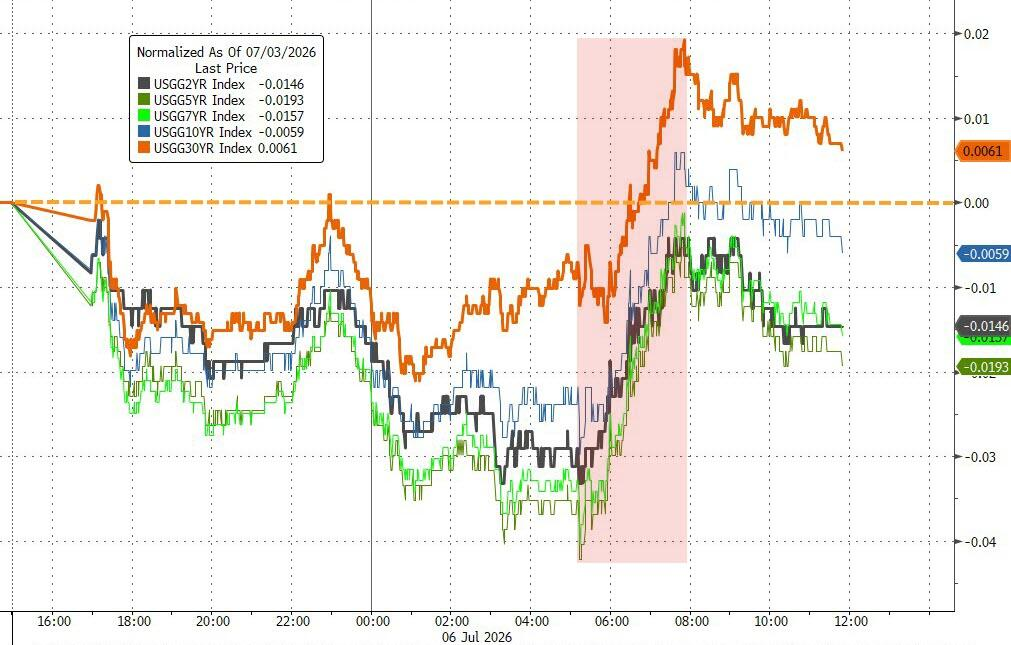

Le rendement des obligations du Trésor américain à 10 ans a légèrement reculé de 2 points de base lundi, à 4,47 %, tandis que celui à 30 ans a augmenté d'un point de base, la courbe dans son ensemble évoluant de manière modérée.

Les anticipations de hausse des taux pour 2026 se maintiennent à environ 30 points de base, restant significativement plus élevées que la valorisation du marché avant la prise de fonction du nouveau président de la Fed, Kevin Warsh.

Le marché s'attend généralement à ce que Kevin Warsh conduise à un affaiblissement des éléments d'orientation politique dans les comptes rendus des réunions du FOMC. Steve Englander de Standard Chartered écrit dans un rapport :

Nous nous attendons à ce que Kevin Warsh rende les comptes rendus du FOMC, moins informatifs quant à la représentation des points de vue des participants.

Le marché des cryptomonnaies a connu des fluctuations marquées lundi.

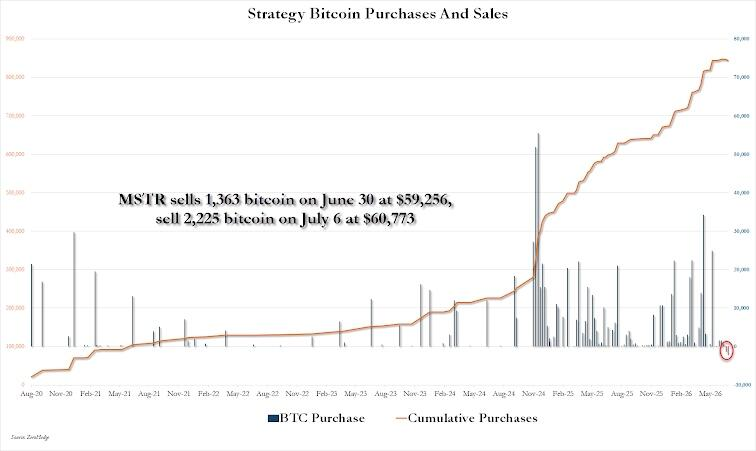

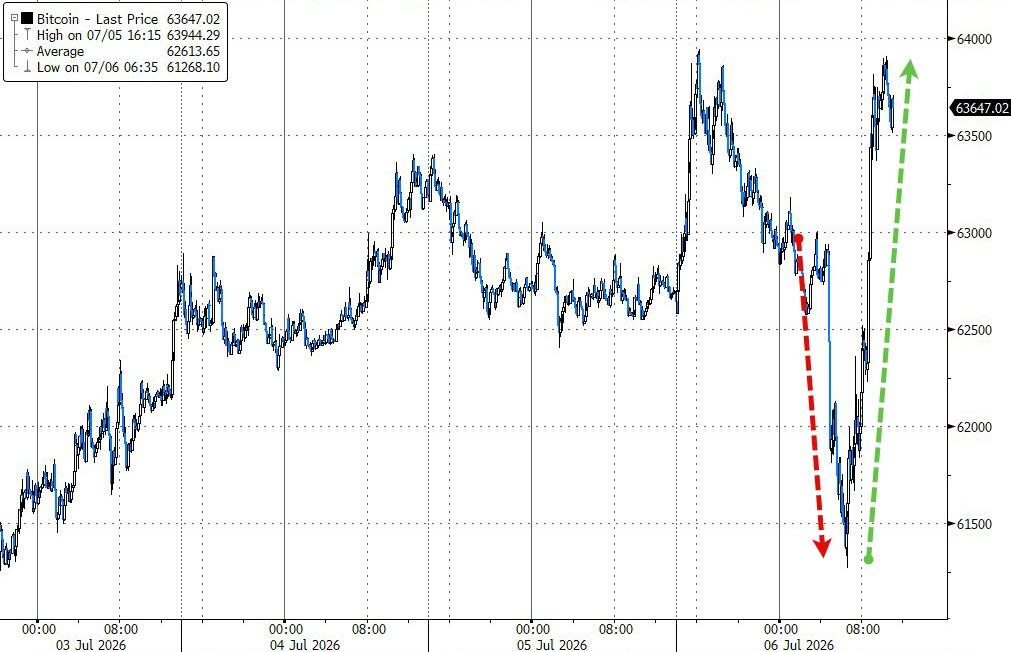

Le Bitcoin a brièvement chuté vers 61 000 dollars en cours de séance, le déclencheur étant la vente par la société Strategy d'environ 216 millions de dollars de positions en Bitcoin, soit sa deuxième vente importante de l'année, dans le cadre d'un récent plan de restructuration de son financement.

Cependant, la déclaration publique ultérieure de Donald Trump depuis le Bureau ovale a rapidement inversé le sentiment du marché. Répondant à une question d'un journaliste, il a déclaré : "Je suis devenu un fervent partisan des cryptomonnaies", ce qui a immédiatement propulsé le Bitcoin vers ses plus hauts de la journée, clôturant finalement en hausse d'environ 1,4 % à 63 571 dollars. L'Ethereum a progressé de 0,7 % le même jour, à 1 787 dollars.

L'indice dollar s'est pratiquement terminé à l'équilibre lundi, après avoir progressé en cours de séance, testant l'écart baissier survenu après la publication des chiffres de l'emploi la semaine précédente, avant de finalement perdre ses gains.

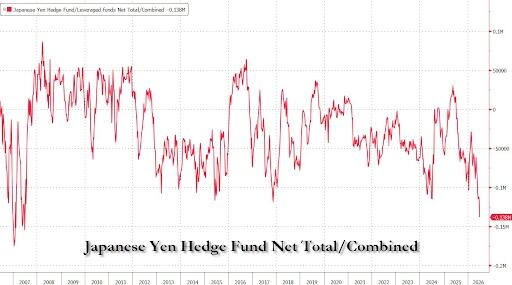

Concernant le yen, le dollar/yen a augmenté de 0,4 % à 162,03, se rapprochant de son plus haut niveau en 40 ans à 162,84, indiquant que le marché teste toujours la volonté d'intervention des autorités japonaises. Parallèlement, les positions vendeuses sur le yen des hedge funds sont proches de niveaux historiquement élevés.

Les marchés actions américains ont globalement rebondi et progressé lundi, les actions technologiques (Nasdaq) en tête, le Dow franchissant pour la première fois les 53 000 points. Les achats ont repris après le long week-end, suivant les ventes après les données sur l'emploi de la semaine précédente.

Indices actions américains de référence :

De retour après le long week-end, l'indice S&P 500 a clôturé en hausse de 54,19 points, soit +0,72 %, à 7 537,43 points.

Le Dow Jones Industrial Average a clôturé en hausse de 155,84 points, soit +0,29 %, à 53 055,91 points, dépassant le record historique de clôture établi le jour des données sur l'emploi (2 juillet).

Le Nasdaq a clôturé en hausse de 288,488 points, soit +1,12 %, à 26 121,16 points. L'indice Nasdaq 100 a clôturé en hausse de 368,66 points, soit +1,26 %, à 29 697,873 points.

L'indice Russell 2000 a clôturé en hausse de 0,45 %, à 3 009,541 points.

L'indice de volatilité VIX a clôturé en baisse de 1,58 %, à 15,56, s'étant stabilisé autour de 10,30 depuis 15h00 (heure de Pékin) avant de reculer continuellement à l'ouverture des marchés américains.

ETF sectoriels américains :

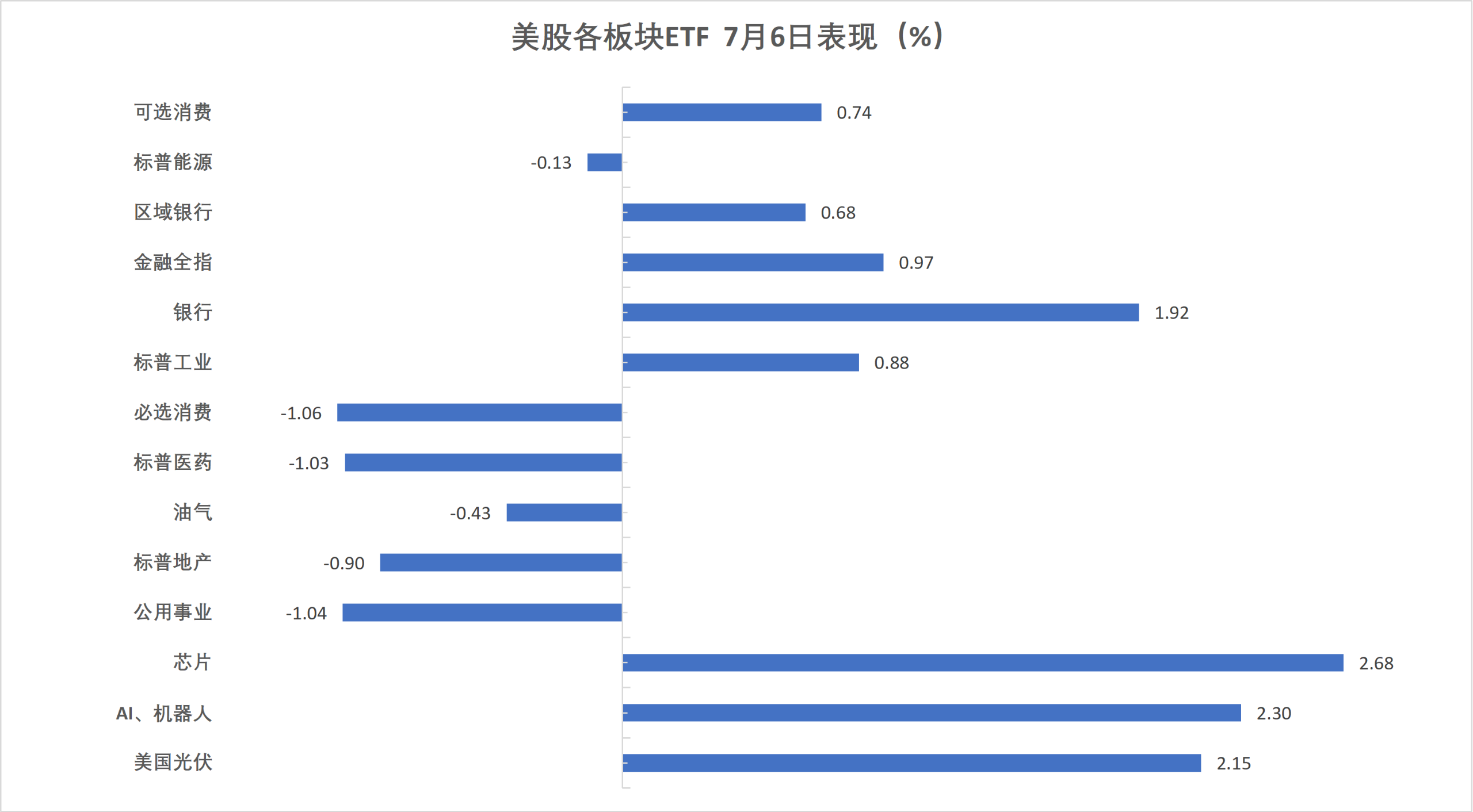

La majorité des ETF sectoriels américains ont clôturé en hausse, l'ETF Global Tech (indice mondial des actions technologiques) gagnant 2,18 %, l'ETF Semiconducteurs progressant de 2,03 %, les ETF du secteur technologique et des valeurs Internet augmentant jusqu'à 1,67 %, tandis que les ETF du secteur de l'énergie et de la biotechnologie ont clôturé en baisse jusqu'à 0,20 %.

(6 juillet – ETF sectoriels des marchés américains)Les sept géants de la tech :

L'indice Wind US Tech Magnificent 7 a progressé de 1,42 %.

Tesla a clôturé en hausse de 6,69 %, Meta de 2,98 %, Alphabet (Classe A) de 1,82 %, Apple de 1,31 %, Amazon de 0,61 %, Nvidia de 0,37 %, tandis que Microsoft a reculé de 0,96 %.

Actions de semi-conducteurs :

L'indice Philadelphia Semiconductor a clôturé en hausse de 2,17 %, à 12 900,142 points.

L'ADR de TSMC a progressé de 4,07 %, AMD de 6,61 %.

Actions chinoises :

L'indice Nasdaq Golden Dragon China a clôturé en hausse de 1,71 %, à 6 013,62 points.

- Parmi les actions chinoises populaires, BYD, Tencent, ASE Technology, et Canadian Solar ont clôturé en hausse de plus de 4,5 %, Nio et Meituan ont gagné 4,1 %, XPeng a progressé de 3,6 %, New Oriental et NetEase ont augmenté de 3 %, et Alibaba a pris 1,9 %.

Autres actions individuelles :

Circle a progressé de 6,24 %.

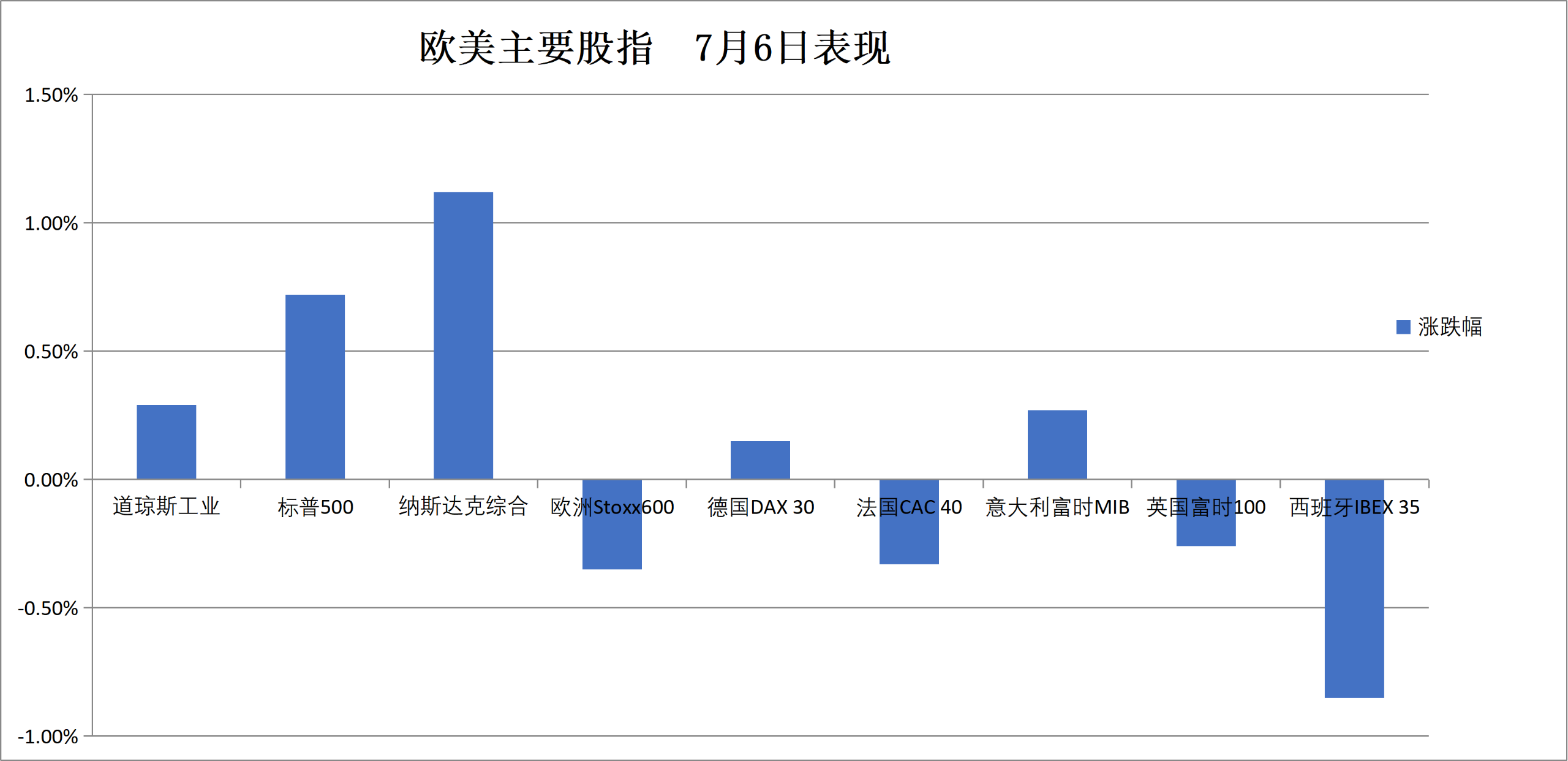

L'indice paneuropéen STOXX 600 s'est éloigné du record historique de clôture de 652,77 points établi vendredi dernier (3 juillet, lendemain de la publication du rapport américain sur l'emploi), mais avait atteint en début de séance lundi un record historique intraséance à 654,44 points.

Indices paneuropéens :

L'indice STOXX Europe 600 a clôturé en baisse de 0,35 %, à 650,50 points.

L'indice STOXX Euro 50 a clôturé en baisse de 0,23 %, à 6 398,01 points.

Indices nationaux :

L'indice allemand DAX 30 a clôturé en hausse de 0,15 %, à 25 817,89 points, établissant un troisième record historique de clôture consécutif, pour une cinquième journée de hausse consécutive (gagnant 4,84 % sur la période).

L'indice français CAC 40 a clôturé en baisse de 0,33 %, à 8 479,87 points.

L'indice britannique FTSE 100 a clôturé en baisse de 0,26 %, à 10 651,77 points.

(6 juillet – Performance des principaux indices européens et américains)Secteurs et actions individuelles :

Parmi les valeurs blue-chips de la zone euro, Anheuser-Busch InBev a clôturé en baisse de 4,11 %, Bayer a perdu 4,09 %, Iberdrola a reculé de 3,81 % (troisième plus forte baisse), L'Oréal a cédé 1,16 % et Hermès a perdu 0,88 %, parmi les moins performantes.

Parmi toutes les composantes de l'indice STOXX Europe 600, BE Semiconductor Industries a clôturé en baisse de 5,49 %, les actions de classe B d'A.P. Møller – Mærsk ont reculé de 5,45 %, et Kongsberg Maritime a perdu 4,79 % (troisième plus forte baisse).