Auteur original : Long Yue

Source originale : Wall Street News

A 20h30 ce soir, heure de Pékin, le Bureau américain des statistiques du travail publiera les données du CPI (indice des prix à la consommation) du mois de mai. Il s'agit des données d'inflation les plus attendues par le marché avant la prochaine réunion du comité des taux de la Fed présidée par le nouveau président Warsh.

Selon les informations du "Trading Desk", les quatre grandes institutions de Wall Street — Goldman Sachs, UBS, Deutsche Bank et Morgan Stanley — ont publié des rapports de prévision à la veille de la publication des données. Les prédictions des quatre institutions varient, mais leur orientation est similaire : l'inflation globale pourrait être élevée, mais l'inflation sous-jacente pourrait être moins forte. Les prix de l'énergie poussent le CPI global à la hausse, tandis que les loyers, les assurances auto et d'autres facteurs tirent le CPI sous-jacent vers le bas.

Le CPI global pourrait franchir 4%, un record en trois ans, le CPI sous-jacent pourrait être inférieur au consensus

Selon les prévisions, les estimations des quatre institutions pour la variation annuelle du CPI global en mai se situent dans une fourchette de 4,17% à 4,3%, toutes supérieures aux 3,81% d'avril. Cependant, les prévisions pour la variation mensuelle du CPI sous-jacent sont généralement inférieures au consensus du marché.

La trajectoire de l'inflation globale et de l'inflation sous-jacente présente un écart marqué.

La partie "préoccupante" concerne l'inflation globale. Les prévisions annuelles de Goldman Sachs, UBS, Deutsche Bank et Morgan Stanley sont toutes au-dessus de 4 %. Les estimations de Deutsche Bank (4,27 %) et de Morgan Stanley (4,3 %) sont supérieures de 46 à 49 points de base à celles d'avril et seraient les plus élevées depuis avril 2023.

La partie "positive" concerne l'inflation sous-jacente. Après exclusion des denrées alimentaires et de l'énergie, la variation mensuelle du CPI sous-jacent pourrait n'être que de 0,17 % à 0,22 %, nettement inférieure aux attentes générales du marché de 0,27 % à 0,30 %.

L'inflation globale pourrait dépasser 4% : L'énergie est le "principal coupable"

L'énergie sera le principal moteur de ce bond possible de l'inflation.

Après le déclenchement de la guerre en Iran, les prix de détail de l'essence aux États-Unis ont fortement augmenté, entraînant une hausse mensuelle prévue des prix des produits énergétiques d'environ 6 % à 7 % en mai, et une hausse mensuelle de l'ensemble de la catégorie énergie approchant 4 %. Cet effet a directement poussé le taux d'inflation annuel du CPI global de 3,81 % en avril à 4,17 % - 4,3 % en mai.

Les calculs de Deutsche Bank montrent que l'inflation énergétique en glissement annuel pourrait approcher 24 % ; en février, ce chiffre n'était que de 0,5 %.

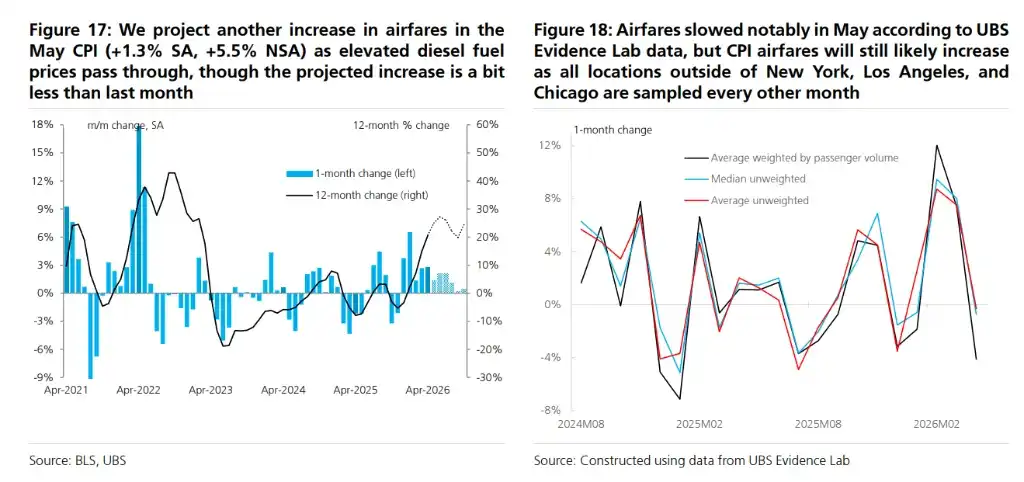

La hausse des billets d'avion est l'une des chaînes de transmission les plus directes. L'augmentation du coût du carburant pousse directement à la hausse les coûts opérationnels des compagnies aériennes, et les prix des billets d'avion devraient augmenter d'environ 1,3 % à 2 % en variation mensuelle en mai.

La bonne nouvelle est que les prix de l'essence ont atteint un pic le 20 mai avant de baisser d'environ 40 cents le gallon. UBS prévoit que cela entraînera une baisse mensuelle d'environ 0,13 % du CPI global en juin, ramenant le taux annuel à environ 3,81 %. En d'autres termes, mai pourrait très bien être le point culminant de l'inflation globale actuelle.

Pourquoi l'inflation sous-jacente pourrait être inférieure aux attentes : La clé réside dans le nouveau refroidissement du logement

Le CPI sous-jacent exclut l'alimentation et l'énergie. Et précisément parce qu'il exclut ces deux composantes les plus chaudes, les données sous-jacentes de mai paraîtront beaucoup plus modérées.

Dans le CPI américain, le logement a un poids élevé, environ 35 %.

Goldman Sachs et UBS prévoient tous deux que l'équivalent loyer (OER) des propriétaires et le loyer de la résidence principale augmenteront d'environ 0,22 % à 0,23 % en variation mensuelle en mai, poursuivant une tendance au ralentissement. En avril, ces deux composantes avaient augmenté respectivement de 0,53 % et 0,55 % en glissement mensuel. Deutsche Bank cite également le "maintien d'une tendance modérée de l'inflation du logement" comme l'une des raisons de la faiblesse de l'inflation sous-jacente.

En raison du poids important de l'OER, même une simple baisse d'environ 0,5 % à un peu plus de 0,2 % réduirait sensiblement la lecture du CPI sous-jacent.

L'assurance auto est également un point de refroidissement.

Goldman Sachs prévoit une baisse de 0,1 % en variation mensuelle des prix de l'assurance automobile en mai. Son modèle de données en ligne montre que les variations de primes envoient un signal baissier pour le CPI de l'assurance auto. Deutsche Bank mentionne également que l'assurance auto devrait à nouveau être faible.

Les véhicules d'occasion ne présentent pas non plus de pression haussière significative. Goldman Sachs prévoit des prix des véhicules d'occasion stables et des prix des véhicules neufs en hausse de 0,1 % ; UBS prévoit une baisse de 0,26 % pour les véhicules d'occasion et une baisse de 0,10 % pour les véhicules neufs.

Cela signifie que plusieurs postes ayant souvent perturbé l'inflation sous-jacente américaine ces dernières années — le logement, l'assurance auto, les véhicules d'occasion — ne donnent pas de signal d'inflation fort cette fois-ci. En d'autres termes, le faible CPI sous-jacent en mai n'est pas dû à un refroidissement "soudain" d'un seul poste.

L'inflation sous-jacente ne se refroidit pas uniformément : Les billets d'avion, les produits informatiques et certains services exercent toujours une pression

Un CPI sous-jacent inférieur au consensus ne signifie pas que tous ses composants sont en refroidissement.

Les billets d'avion sont une composante haussière.

Goldman Sachs prévoit une hausse de 2 % des prix des billets d'avion en mai. UBS prévoit une hausse de 1,34 %. La raison est que les prix du carburant d'aviation sont restés élevés pendant la majeure partie du mois de mai et pourraient se répercuter sur les tarifs.

Les avis divergent concernant les prix des hôtels. Goldman Sachs prévoit une hausse de 0,2 % pour les hôtels ; UBS, sur la base des données de Smith Travel Research, a révisé à la baisse ses prévisions pour l'hébergement, anticipant une baisse de 0,77 % des prix de l'hébergement hors domicile. Cependant, UBS note également que le CPI mesure les prix au moment de la réservation, tandis que les données STR se rapprochent davantage des prix au moment du séjour, ce qui pourrait créer un risque haussier en raison du décalage temporel, reflétant potentiellement la demande liée à la Coupe du Monde.

Les biens présentent également une certaine persistance.

UBS prévoit une hausse mensuelle de 0,08 % des prix des biens sous-jacents, comprise entre la hausse de 0,11 % de mars et celle de 0,03 % d'avril. Son analyse est que l'impact des tarifs douaniers sur l'inflation des biens sous-jacents sur 12 mois pourrait être légèrement passé son pic, mais la transmission résiduelle maintiendra probablement les prix mensuels des biens sous-jacents sur une légère croissance positive pour le reste de l'année.

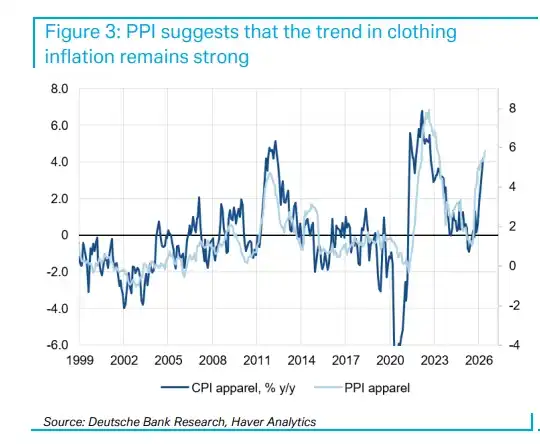

Deutsche Bank mentionne également que les prix à l'importation montrent une dynamique encore forte pour les prix des biens informatiques, due notamment aux prix élevés des puces mémoire dans le monde. Parallèlement, l'IPP des vêtements montre une tendance inflationniste toujours forte, bien que les prix à l'importation soient faibles, et la dynamique du CPI pourrait ralentir par rapport aux mois précédents.

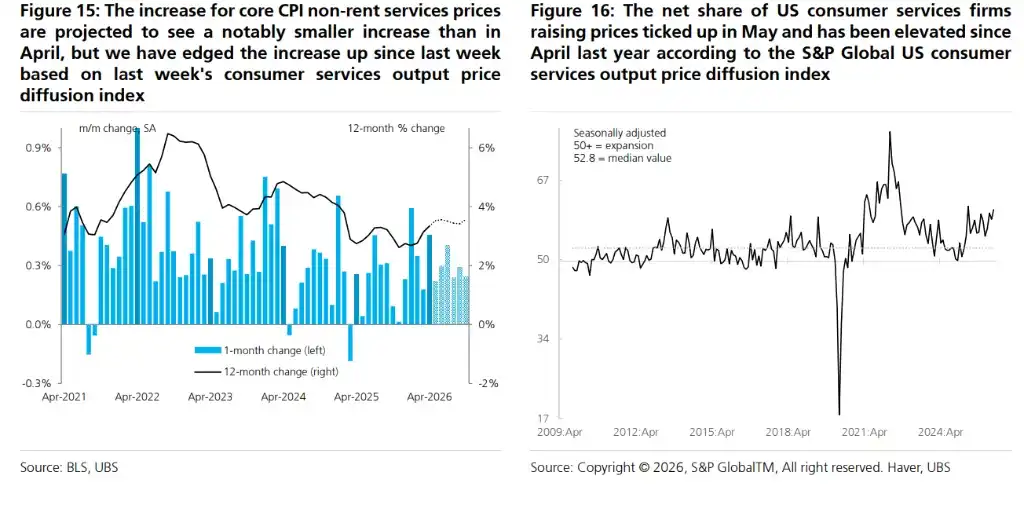

La composante services est plus complexe.

UBS a relevé sa prévision pour les prix des services sous-jacents hors loyers de 0,17 % à 0,21 %, car l'indice de diffusion des prix de la production de services aux consommateurs de S&P Global pour les États-Unis montre que la proportion d'entreprises de services aux consommateurs augmentant leurs prix en mai a augmenté, atteignant le deuxième niveau le plus élevé depuis 2009, hors périodes anormales de pandémie.

Ce qu'il faut vraiment regarder ce soir, ce n'est pas seulement une inflation globale au-dessus de 4 %

Les chiffres bruts du CPI de mai pourraient être élevés, mais une analyse détaillée est plus cruciale.

Si le CPI global est élevé, principalement à cause de l'essence et de l'énergie, le marché pourrait évaluer sa persistance en tenant compte de la baisse des prix de l'essence en juin.

Si le CPI sous-jacent est nettement inférieur aux attentes, le marché continuera à examiner les sources de la faiblesse de l'inflation : un ralentissement structurel du logement ou un effet de saisonnalité ponctuel.

Si les billets d'avion, les produits informatiques et les services hors loyer continuent de montrer de la vigueur, la qualité du refroidissement sous-jacent en sera amoindrie.

Ainsi, ce rapport sur le CPI pourrait envoyer deux messages au marché simultanément :

D'un côté, l'inflation globale redépasse 4 %, et pourrait même atteindre un nouveau plus haut depuis avril 2023.

De l'autre, l'inflation sous-jacente pourrait n'être qu'aux alentours de 0,2 %, nettement inférieure au consensus du marché.

C'est là que réside la difficulté de trader le CPI ce soir : l'inflation globale semble chaude, l'inflation sous-jacente peut-être moins ; le pétrole pousse le global à la hausse, le logement et l'assurance auto tirent le sous-jacent vers le bas.

La tarification des swaps d'inflation : Le marché parie sur une surprise haussière du dollar

Le marché des swaps de taux donne actuellement un prix pour le CPI global de mai de 4,27 % à 4,28 %, légèrement supérieur à la médiane de l'enquête Bloomberg de 4,2 %.

Le cadre d'analyse de Molly Nickolin, stratège chez Morgan Stanley, montre que la tarification des swaps d'inflation a correctement anticipé la direction de l'inflation en glissement annuel 9 fois sur les 12 derniers CPI publiés. La tarification actuelle implique un biais haussier d'environ 0,48 écart-type par rapport aux attentes des économistes.

Sur la base d'un rétro-test historique, une surprise haussière de 0,48 écart-type correspond généralement à une hausse d'environ 0,14 % de l'indice DXY (dollar) dans l'heure suivant la publication. Parmi toutes les devises du G10, la couronne suédoise (SEK) affiche la performance la plus faible les jours de publication de CPI "haussier pour le dollar", avec la baisse moyenne la plus importante.

Perspectives futures : Le pétrole est la variable la plus importante pour la trajectoire de l'inflation

L'évolution du CPI sous-jacent dans les prochains mois dépendra de la durée pendant laquelle les prix du pétrole pourront se maintenir.

La prévision de référence actuelle est : un CPI sous-jacent mensuel restant autour de 0,2 %. Cependant, si la situation au Moyen-Orient persiste et que la baisse des prix du pétroit est inférieure aux attentes, le risque haussier sera plus marqué — les prix élevés du pétrole non seulement poussent directement les prix de l'énergie à la hausse, mais continuent également de s'infiltrer dans l'inflation sous-jacente via des intermédiaires comme les billets d'avion, le transport, etc.

Les prévisions à long terme de Deutsche Bank sont plus pessimistes : même si les prix du pétrole commencent à baisser en juin, l'inflation énergétique globale en glissement annuel restera au-dessus de 10 % jusqu'au début 2027 avant de devenir négative. L'inflation des services sous-jacents (hors loyer/OER) devrait également rester au-dessus de 3 % pendant une période prolongée.