Depuis longtemps, la répartition du pouvoir de fixation des prix dans la chaîne d'approvisionnement des semi-conducteurs présente une structure pyramidale distincte. Au sommet de la pyramide se trouvent des géants comme Apple, Nvidia, Microsoft, Google, Amazon, qui contrôlent la demande finale, les commandes de puissance de calcul dans le cloud et la définition des systèmes ; juste en dessous, on trouve des géants de la fabrication comme TSMC, Samsung, SK Hynix, Micron, qui maîtrisent la fabrication avancée, le stockage avancé et les capacités de production clés. En comparaison, bien que situés en amont du système de fabrication et possédant des barrières technologiques élevées dans certains segments, les fabricants d'équipements font souvent face, dans les systèmes d'achat des grands clients, à des pressions telles que des réductions de coûts annuelles, des négociations à la baisse pour les commandes répétées, des ajustements du rythme de réception et des annulations de cycles de commande.

L'industrie des équipements de semi-conducteurs a ainsi formé une règle non écrite : l'introduction de nouveaux équipements (Design-in) nécessite souvent que le fabricant fasse des concessions importantes sur le prix ; et lors des phases d'achats répétés (Repeat Order), les fonderies exigent généralement, selon les pratiques de gestion de la chaîne d'approvisionnement, des réductions de prix continues de la part des fournisseurs. Surtout lors des phases de ralentissement du cycle mémoire ou de contraction des dépenses en capital des fonderies, il n'est pas rare que les fabricants d'équipements, pour obtenir des commandes, préserver leur part de marché et maintenir le taux d'utilisation des lignes de production, acceptent une pression à la baisse d'environ 10 %.

Mais aujourd'hui, cette "loi de fer" du marché de l'acheteur, en vigueur depuis de nombreuses années, est en train de se relâcher.

Récemment, plusieurs fournisseurs de premier niveau de SK Hynix ont, à l'inverse, formulé des demandes d'augmentation de prix de fourniture de 3 à 4 %. Selon des médias coréens, SK Hynix aurait demandé aux fournisseurs concernés de soumettre des justificatifs pour cette révision de prix, lesquels sont en cours d'évaluation. Cela était presque impensable par le passé dans le monde très structuré et dominé par l'acheteur des équipements de semi-conducteurs.

Ce phénomène inhabituel est le reflet du déséquilibre entre l'offre et la demande d'équipements provoqué par la frénésie de la puissance de calcul de l'IA – lorsque la vitesse d'expansion des fonderies détermine directement leur capacité à absorber les grosses commandes de puces IA des grands fabricants, "obtenir des équipements" devient la course aux armements la plus urgente.

L'équipement TCB se vend comme des petits pains

Un cas évident est celui-ci : récemment, l'équipement TCB (Thermal Compression Bonding ou thermocompression) se vend comme des petits pains. Étant donné que SK Hynix est en train d'étendre sa production de HBM4, les deux fabricants coréens d'équipements TCB, Hanmi Semiconductor et Hanwha Semitech, ont récemment obtenu des commandes de TCB Bonder de volumes similaires. Dans la structure complexe des puces IA, l'équipement TCB joue un rôle clé, celui de "faire le lien".

Sur le marché des équipements TCB, les trois principaux acteurs sont les Coréens Hanmi Semiconductor et Hanwha Semitech, ainsi qu'ASMPT.

Parmi eux, Hanmi Semiconductor est le leader actuel du marché des TCB Bonder pour HBM. Un rapport de TechInsights montre qu'au premier trimestre 2025, Hanmi détenait 71,2 % des parts de marché des TCB Bonder HBM en termes de revenus, devant SEMES, ASMPT, Yamaha Robotics et Hanwha Semitech. L'avantage de Hanmi réside dans son partenariat précoce avec SK hynix et sa couverture des deux voies de production HBM, NCF et MR-MUF.

Selon un article de The Elec du 10 juin, le 8 juin, Hanmi Semiconductor a annoncé avoir obtenu une commande de TCB Bonder de SK hynix d'une valeur de 44,2 milliards de wons, destinée à la production de HBM4, avec le modèle d'équipement TC Bonder 4.5 Griffin et un délai de livraison jusqu'à début septembre. En estimant un prix unitaire d'environ 3 milliards de wons, le marché estime que cette commande correspond à environ 15 machines.

Mais le risque pour Hanmi Semiconductor est également évident : ses clients diversifient leurs fournisseurs. SK hynix a déjà introduit ASMPT et Hanwha, et Micron pourrait également introduire davantage de fournisseurs alternatifs.

Hanwha Semitech, quant à lui, est en train de passer du statut de challenger à celui de fournisseur principal alternatif pour SK hynix. Récemment, Hanwha Semitech a également obtenu une commande de SK hynix. Il fournit non seulement à SK hynix un système cluster de collage hybride D2W, mais a également reçu une commande supplémentaire de TCB Bonder pour HBM4 de SK hynix. Ainsi, Hanwha affronte Hanmi sur deux fronts : d'une part, en cherchant à obtenir des commandes de TCB Bonder pour le HBM4 de SK hynix, et d'autre part, en s'étendant vers le collage hybride. The Elec rapporte que son système cluster de collage hybride SHB2 Nano est entré en avril dans la ligne de production de SK hynix pour des évaluations de qualité et des optimisations.

TrendForce indique que cette commande est perçue comme atténuant les inquiétudes du marché concernant la prudence des dépenses en capital et les retards de montée en puissance des capacités pendant la transition du HBM3E au HBM4. Le fait que SK hynix passe commande auprès de plusieurs fabricants d'équipements TCB simultanément montre clairement une stratégie de multi-fournisseurs : Hanmi, Hanwha et ASMPT entrent tous dans sa chaîne d'approvisionnement TCB. Dès 2025, The Elec rapportait que SK hynix prévoyait d'acheter jusqu'à 80 TCB Bonder cette année-là, un chiffre supérieur au plan initial de 50 machines ; parallèlement, Hanmi avait également obtenu une commande d'environ 50 TCB Bonder de Micron.

Le marché ciblé par ASMPT diffère de celui de Hanmi et Hanwha. La part de marché d'ASMPT dans le HBM n'est pas très élevée, mais elle est très forte en C2S/C2W. Ses commandes publiquement divulguées se concentrent principalement sur les puces IA C2S et les puces logiques C2W. Elle affirme par ailleurs que son parc installé mondial de TCB dépasse les 500 unités et prévoit que le TAM (Total Addressable Market) des TCB dépassera 10 milliards de dollars d'ici 2027, avec pour objectif de capturer 35 % à 40 % de part de marché. ASMPT ressemble davantage à un acteur de plateforme d'emballage avancé qu'à un simple fournisseur d'équipements HBM.

En décembre 2025, ASMPT a successivement obtenu des commandes de 19 et 15 équipements TCB C2S, le client étant un partenaire OSAT majeur servant l'activité de puces IA d'un leader de la fonderie de semi-conducteurs. ASMPT se présente comme le seul fournisseur et la POR (Process of Record) de la solution TCB C2S pour ce client.

Le 8 juin 2026, ASMPT a annoncé avoir obtenu une commande répétée d'un leader mondial IDM, pour fournir 8 équipements TCB C2W destinés à la production de CPU avancés pour clients et centres de données. ASMPT souligne particulièrement que l'architecture Chiplet pénètre désormais les processeurs clients et de centres de données, stimulant la demande en TCB C2W.

Au global, cette vague de commandes TCB résulte essentiellement d'une résonance à trois niveaux : l'empilement HBM + les puces IA C2S + les Chiplets logiques C2W.

Le collage hybride n'est pas encore arrivé ?

Le marché pensait un temps qu'avec la réduction supplémentaire des largeurs de ligne et des pas (Pitch), le collage hybride (Hybrid Bonding), plus avancé, remplacerait le TCB. Mais aujourd'hui, il apparaît que ce rythme de substitution s'est allongé.

Premièrement, au stade du HBM4, le TCB reste la voie de production de masse plus réaliste.

Le HBM4 nécessite un empilement plus élevé, une bande passante plus importante et une meilleure dissipation thermique, mais le collage hybride impose des exigences plus strictes en matière de planéité de surface, de contrôle des particules, de propreté et de montée en rendement. Par conséquent, les fonderies de mémoire et de logique continuent d'utiliser le collage TCB tout en préparant parallèlement leurs lignes de production pour le collage hybride.

Bien qu'en avril dernier, SK hynix ait acheté un système en ligne de collage hybride développé conjointement par Applied Materials et BESI (Applied Materials ayant acquis 9 % de Besi en 2025 pour coopérer au développement d'un système de collage hybride die-based). Selon un rapport de The Elec, cette commande d'équipement d'environ 20 milliards de wons était principalement destinée aux préparatifs de R&D pour la prochaine génération de HBM, et non pour un remplacement immédiat et complet du TCB en production de masse. Cet équipement en ligne intègre les équipements de polissage chimico-mécanique (CMP) et de traitement plasma d'Applied Materials ainsi que la machine de collage hybride de puces de BESI, et devrait être installé et utilisé prochainement sur une ligne de production de R&D. Ce système est également déjà en production de masse chez TSMC.

Le système Kinex d'Applied Materials souligne lui aussi que le collage hybride nécessite l'intégration de modules de nettoyage humide, d'activation plasma, de mesure in-situ, de contrôle du temps de queue, etc., indiquant qu'il ne s'agit pas d'une simple machine de placement, mais d'un système complexe se rapprochant davantage d'une fusion des procédés front-end et back-end.

Système Kinex (Source : Applied Materials)

Les paris des fonderies sur le collage hybride stimulent également la croissance rapide de BESI. Au premier trimestre 2026, les commandes de BESI ont augmenté de 104,5 % en glissement annuel pour atteindre 2,697 milliards d'euros. Reuters attribue cette croissance principalement à la demande de collage hybride et rapporte qu'un deuxième client du marché mémoire est entré dans la phase de qualification liée au HBM.

Deuxièmement, l'assouplissement des standards prolonge également la durée de vie du TCB.

Selon un rapport de TrendForce d'avril, le JEDEC discuterait d'un assouplissement de la spécification de hauteur de la prochaine génération de HBM, la faisant passer de 775 micromètres à environ 900 micromètres, ce qui pourrait ralentir l'adoption du collage hybride. En effet, une fois la limite de hauteur d'empilement assouplie, les fabricants peuvent continuer à utiliser la voie mature du TCB pour supporter plus de couches d'empilement, sans avoir à assumer immédiatement les risques de rendement du collage hybride.

Enfin, les équipements TCB évoluent également, ils ne stagnent pas.

Par exemple, ASMPT a récemment lancé la technologie AOR TCB, axée sur l'absence de flux, l'élimination active des oxydes, la réduction des résidus de contamination et l'amélioration de l'uniformité du collage, dans le but de relever les défis du HBM de prochaine génération en matière de hauteur d'empilement, de précision et de rendement.

Ainsi, d'après les observations actuelles, le jugement industriel le plus raisonnable est : Au stade HBM4/HBM4E, le TCB et le collage hybride coexisteront ; ce n'est qu'à l'ère du HBM5 et des générations à plus grand nombre de couches que la part du collage hybride pourrait augmenter significativement.

En résumé, le TCB n'est pas une petite tendance passagère, il s'agit d'un changement structurel dans les équipements back-end. Un rapport pertinent de Yole indique que les équipements back-end évoluent d'un segment d'accompagnement de l'emballage traditionnel vers un marché stratégique d'équipements pour l'emballage avancé ; parmi eux, le TCB et le collage hybride sont les deux orientations à la croissance la plus rapide. Yole prévoit que le marché du TCB atteindra 936 millions de dollars d'ici 2030, avec un TCAC d'environ 11,6 % entre 2025 et 2030 ; le marché des équipements de collage hybride atteindra 397 millions de dollars d'ici 2030, avec un TCAC d'environ 21,1 %.

Des données de Counterpoint montrent également que les GPU IA et les ASIC IA sur mesure stimulent la croissance de la fabrication et de l'emballage avancés ; elles prévoient que la capacité d'emballage avancé du secteur pourrait augmenter d'environ 80 % en glissement annuel en 2026, et affirment que l'emballage avancé est devenu le "facteur limitant" (gating factor) du déploiement de l'IA.

A cause de l'IA, les équipements de test se retrouvent également étranglés

La vague d'expansion de l'IA ne pousse pas seulement les fonderies à s'arracher les équipements ; la chaîne d'approvisionnement des fabricants d'équipements est elle-même confrontée à des goulets d'étranglement liés à des composants clés comme les FPGA, les CPU et les Driver IC.

Le 29 mai, The Elec rapportait que les fabricants coréens d'équipements de test de semi-conducteurs subissaient la "pénurie de composants la plus grave de leur histoire", au point qu'une phrase ironique circule dans le secteur : "Sans semi-conducteurs, on ne peut pas fabriquer d'équipements de test de semi-conducteurs." L'article indique que les délais de livraison des FPGA utilisés pour le fonctionnement des équipements de test se sont allongés, passant d'environ 8 à 10 semaines auparavant à un maximum de 52 semaines ; les Driver IC, qu'on pouvait auparavant acheter immédiatement via les canaux de distribution, nécessitent désormais au moins 10 semaines d'attente ; des pénuries apparaissent également sur les CPU et GPU x86, le prix de certains produits passant d'environ 100 000 wons à 300 000 wons, une hausse pouvant atteindre le triple.

Étant donné que les centres de données IA absorbent la capacité de production des puces haut de gamme, la priorité d'allocation et les stocks tampons, les fabricants d'équipements de test se retrouvent en "aval de l'aval", marginalisés dans la répartition des composants clés. Par exemple, Sourceability a récemment souligné que l'allongement des délais de livraison des FPGA à plus de 52 semaines est principalement dû à la demande des centres de données. Les hyperscalers du cloud et les entreprises d'infrastructure IA, avec des commandes plus importantes et un pouvoir de négociation plus fort, obtiennent une allocation prioritaire plus élevée, repoussant d'autres secteurs dépendant des mêmes composants. Il en va de même pour les CPU et GPU : bien que techniquement importants, les fabricants d'équipements de test ont des volumes d'achat difficiles à comparer avec ceux des fournisseurs de cloud ou des fabricants de serveurs IA.

La logique de pénurie des Driver IC diffère de celle des FPGA, CPU et GPU. Leur manque est essentiellement dû à la rencontre d'une faible élasticité de l'offre avec une demande ascendante d'équipements de test, pour des dispositifs analogiques/mixtes hautes performances de niche. Le site d'ADI classe d'ailleurs l'Automatic Test Equipment comme une orientation produit spécifique, ce qui montre que ces puces sont elles-mêmes des composants clés spécialisés dans la chaîne d'approvisionnement des équipements de test.

La pénurie de ces composants clés affecte déjà la livraison des équipements. The Elec mentionne qu'un fabricant d'équipements d'inspection de semi-conducteurs a récemment signé un contrat de fourniture de plus de 10 milliards de wons avec Samsung Electronics, mais, en raison de la pénurie de composants, a été contraint de reporter la livraison de trois mois. L'article rapporte également que les fabricants d'équipements ont commencé à discuter du nombre d'équipements et des délais de livraison avec les clients plusieurs mois avant la confirmation officielle du bon de commande, afin de sécuriser d'abord les composants.

Ainsi, à l'ère de l'IA, une chaîne paradoxale apparaît : pénurie de puces IA → expansion des fonderies → besoin de plus d'équipements de test → les équipements de test nécessitent des FPGA/CPU/Driver IC → ces puces sont prioritairement accaparées par les centres de données IA → retard de livraison des équipements de test.

Derrière l'expansion frénétique, les équipements entrent dans un nouveau cycle haussier

Si les pénuries sur le TCB et les équipements de test sont des points de tension ponctuels, en élargissant la perspective, nous constatons que l'ensemble de l'industrie des équipements de semi-conducteurs est entrée dans un vaste cycle haussier global, porté par la puissance matérielle de l'IA.

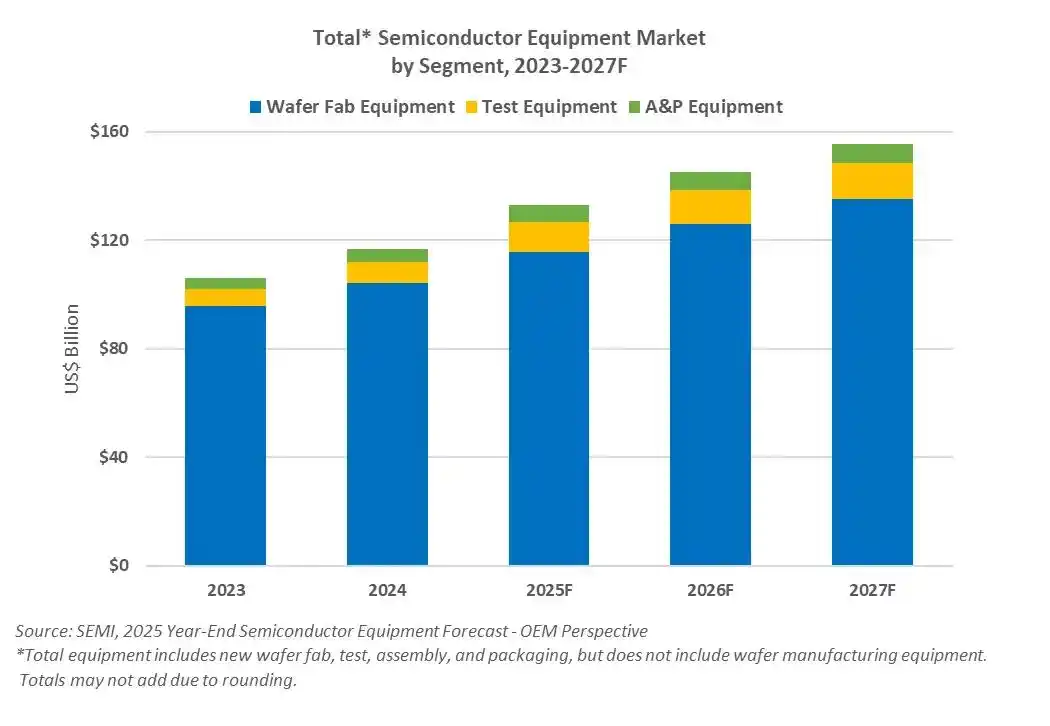

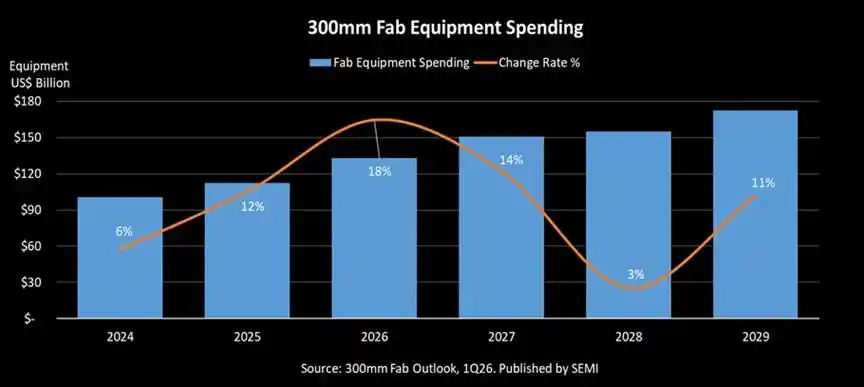

Le SEMI prévoit que les ventes mondiales d'équipements de fabrication de semi-conducteurs passeront de 1330 milliards de dollars en 2025 à 1450 milliards en 2026, pour atteindre un record historique de 1560 milliards en 2027. Le SEMI souligne particulièrement que cette croissance provient principalement des investissements liés à l'IA, notamment dans la logique avancée, la mémoire et l'emballage avancé.

De plus, le SEMI prévoit que les dépenses en équipements pour usines de tranches de 300 mm augmenteront de 18 % en 2026 pour atteindre 1330 milliards de dollars, puis de 14 % en 2027 pour atteindre 1510 milliards de dollars, affirmant que l'IA est en train de redéfinir l'ampleur des investissements dans la fabrication de semi-conducteurs.

Les opportunités dans les équipements proviennent principalement de trois axes d'expansion :

Premièrement, les fabricants de logique avancée TSMC, Intel et Samsung étendent leurs capacités pour les accélérateurs IA ; TSMC prévoit que le marché mondial des semi-conducteurs dépassera les 1500 milliards de dollars d'ici 2030, l'IA et le HPC représentant 55 % ; parallèlement, TSMC prévoit de construire neuf phases d'usines et d'installations d'emballage avancé en 2026, les capacités en 2 nm et A16 devant augmenter à un TCAC de 70 % entre 2026 et 2028.

Deuxièmement, dans le domaine de la mémoire, le HBM rallume le cycle d'expansion de la DRAM ; Le président de SK Hynix, Choi Tae-won, a déclaré en juin à Taipei que SK Hynix prévoyait de doubler sa capacité totale de tranches (wafers) au cours des cinq prochaines années et estime que les goulets d'étranglement mondiaux de l'approvisionnement en mémoire pourraient persister jusqu'en 2030. Selon les données de Counterpoint, SK Hynix détenait 58 % des parts de marché mondial du HBM au premier trimestre 2026. Au premier trimestre 2026, les profits de SK Hynix ont fortement augmenté, et la société a indiqué que la demande de ses clients pour l'approvisionnement en HBM dépassait déjà largement ses capacités pour les trois prochaines années ; la société a également annoncé qu'elle augmenterait significativement ses investissements, se concentrant notamment sur l'expansion de M15X, la construction du cluster de Yongin et les équipements clés.

En mars dernier, SK Hynix a annoncé qu'il allait acheter des équipements EUV à ASML pour environ 11,95 billions de wons, les transactions devant être finalisées d'ici fin 2027, pour la production de masse de nouveaux produits ; des analystes estiment que ces équipements seront utilisés dans l'usine de Yongin et l'usine M15X de Cheongju, couvrant la production de HBM et de DRAM avancée.

Micron a indiqué dans ses documents financiers qu'il relevait son plan de dépenses en capital pour l'exercice 2026, de 180 à environ 200 milliards de dollars, principalement pour soutenir ses capacités d'approvisionnement en HBM et en DRAM 1-gamma, et qu'il anticipait les commandes d'équipements et accélérait le rythme d'installation.

Troisièmement, l'emballage avancé : CoWoS, C2S, C2W deviennent des goulets d'étranglement pour la livraison des puces IA ; À l'ère de l'IA, les équipements d'emballage avancé deviennent l'une des parties les plus dynamiques de ce cycle. TSMC révèle que la capacité CoWoS devrait croître à un TCAC supérieur à 80 % entre 2022 et 2027, et que la demande en tranches (wafers) pour les accélérateurs IA devrait être multipliée par 11 entre 2022 et 2026.

Ainsi, dans le domaine des équipements de semi-conducteurs, la demande en puissance de calcul de l'IA ouvre à nouveau un grand cycle d'équipements couvrant le front-end, le back-end, les tests et les services d'usine.

Conclusion

Aujourd'hui, les principaux fabricants d'équipements de semi-conducteurs ne vendent plus seulement des machines froides, des lentilles de précision et des algorithmes complexes. Ils vendent, en essence, la ressource la plus rare pour les fonderies et les géants technologiques : la capacité à matérialiser la production à l'ère de l'IA.

Dans cette recomposition du rapport de force sur les prix, tous les fabricants d'équipements ne seront pas logés à la même enseigne. Les véritables gagnants sont les acteurs absolument dominants, fermement positionnés sur les nœuds technologiques clés que sont les procédés logiques avancés, l'empilement HBM, l'emballage avancé (comme CoWoS) et les tests de puces haut de gamme. Détenant des barrières technologiques irremplaçables et les clés de la capacité de production, ils réécrivent avec une posture inédite la répartition des bénéfices dans toute l'industrie des semi-conducteurs.

Cet article provient du compte WeChat "半导体行业观察" (ID:icbank), auteur : Du Qin DQ