Auteur : Rasheed Saleuddin

Compilation : TechFlow Deep Tides

Introduction de Deep Tides : L'été dernier, la frénésie autour des sociétés de trésorerie d'actifs numériques (DAT) s'est terminée par un effondrement catastrophique, les premiers investisseurs perdant jusqu'à 99 % de leurs fonds. Un an plus tard, la même arnaque revient avec un nouvel habillage – cette fois, elle est emballée avec des actions SpaceX et le jeton HYPE. Le cycle de l'avidité et de la peur ne s'arrête jamais, et les petits investisseurs continuent de payer le festin des initiés.

Mardi dernier, Triller Group (qui ?) a annoncé qu'elle deviendrait la première société de trésorerie SpaceX au monde. En d'autres termes, elle utiliserait les nouveaux fonds collectés pour acheter et détenir des actions SpaceX. C'est son modèle économique : détenir SpaceX. Cette annonce a fait passer la capitalisation boursière de Triller de 15 millions de dollars à 63 millions de dollars.

Matt Levine a remarqué cela, et cela a attiré mon attention. Cette annonce a suivi de près le rebranding d'une société de trésorerie « établie », LGHL – qui détenait auparavant des actifs cryptographiques comme SOL et SUI, et qui s'apprête maintenant à acheter le jeton HYPE. Parce que, eh bien, c'est de la hype.

Nous avons vu ce film. C'était l'été dernier. La fin était si terrible que l'on aurait pu penser que cela ne se reproduirait plus jamais. Pire encore, c'était manifestement l'une des arnaques les plus flagrantes, que même moi j'avais anticipée.

La suite est déjà en salles. Parce que les spéculateurs mondiaux ont besoin de leur « opium mental », et que les initiés qui pratiquent le pump and dump sont ravis d'en fournir. L'offre rencontre la demande. Quand apprendront-ils ?

L'initiateur a fait les gros titres pour la mauvaise raison

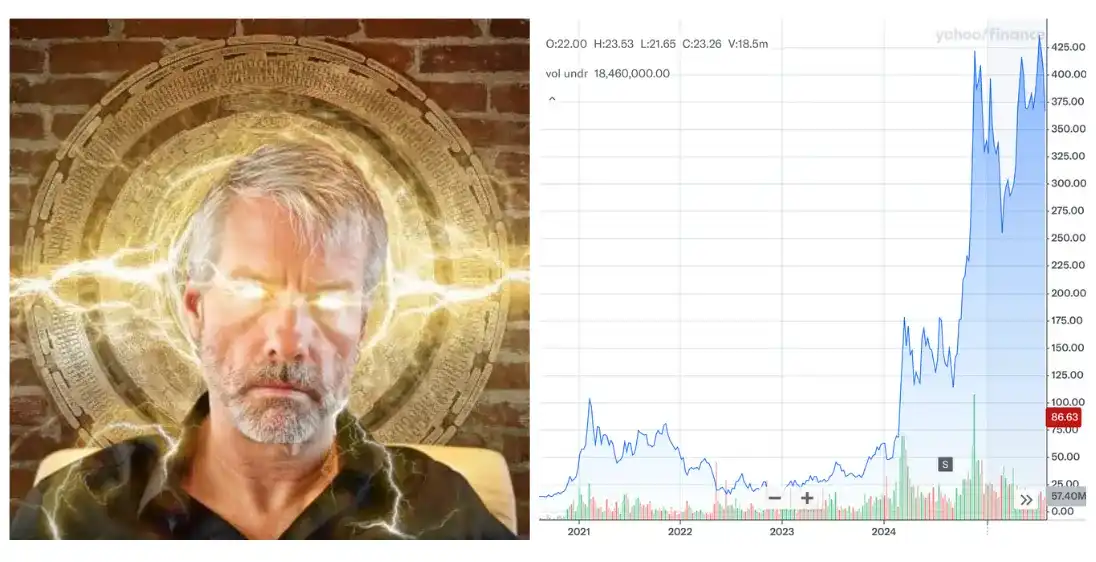

Michael Saylor, PDG de MicroStrategy/Strategy (MSTR), a été le pionnier du concept de « rendement du Bitcoin ». Par alchimie, un Bitcoin détenu par une entreprise vaut soudain plus qu'un Bitcoin détenu par quelqu'un qui ne s'appelle pas Michael Saylor.

Le marché a accepté cette idée pendant une période longue et gênante.

Il n'y a pas si longtemps, MSTR se négociait à 200 % de la valeur des bitcoins figurant à son bilan (valeur nette d'actif ou NAV). Vous payiez deux dollars pour un dollar de Bitcoin. Le sage Saylor était surnommé la réincarnation de Satoshi, accumulant frénétiquement tous les bitcoins qu'il pouvait acheter, émettant des actions chères et des instruments financiers encore plus complexes pour les nouveaux convertis. Le cours de l'action semblait destiné à monter à l'infini.

Les suiveurs

La prime sur l'action de Strategy a attiré des concurrents, comme toute prime attire toujours la concurrence. J'ai documenté cette scène en mai dernier :

Les SPAC sont devenus des acheteurs de Bitcoin. Des sociétés opérationnelles déficitaires ont abandonné leurs activités initiales pour lever des fonds et acheter du BTC, de l'ETH, voire des actifs cryptographiques plus obscurs.

Spoiler : Aucune n'a performé aussi bien que MSTR. Et MSTR elle-même n'a pas été un succès.

Un an plus tard, voici la situation :

Strategy (MSTR) : -79 % depuis son pic. C'est le résultat combiné d'une baisse de 45 % du BTC sur la même période et de la compression de la prime sur la NAV de 2x à 1x. L'effet de levier amplifie les hausses et les baisses, c'est ainsi que fonctionne le levier.

TwentyOne (XXI) : A atteint 5x la NAV à son pic. Digne de mention, elle se négocie toujours au-dessus de 1x la NAV, bien qu'en baisse de 85 % depuis son pic. Même certains initiés sont coincés.

Metaplanet : -87 % il y a un an, puis -50 % après l'effondrement.

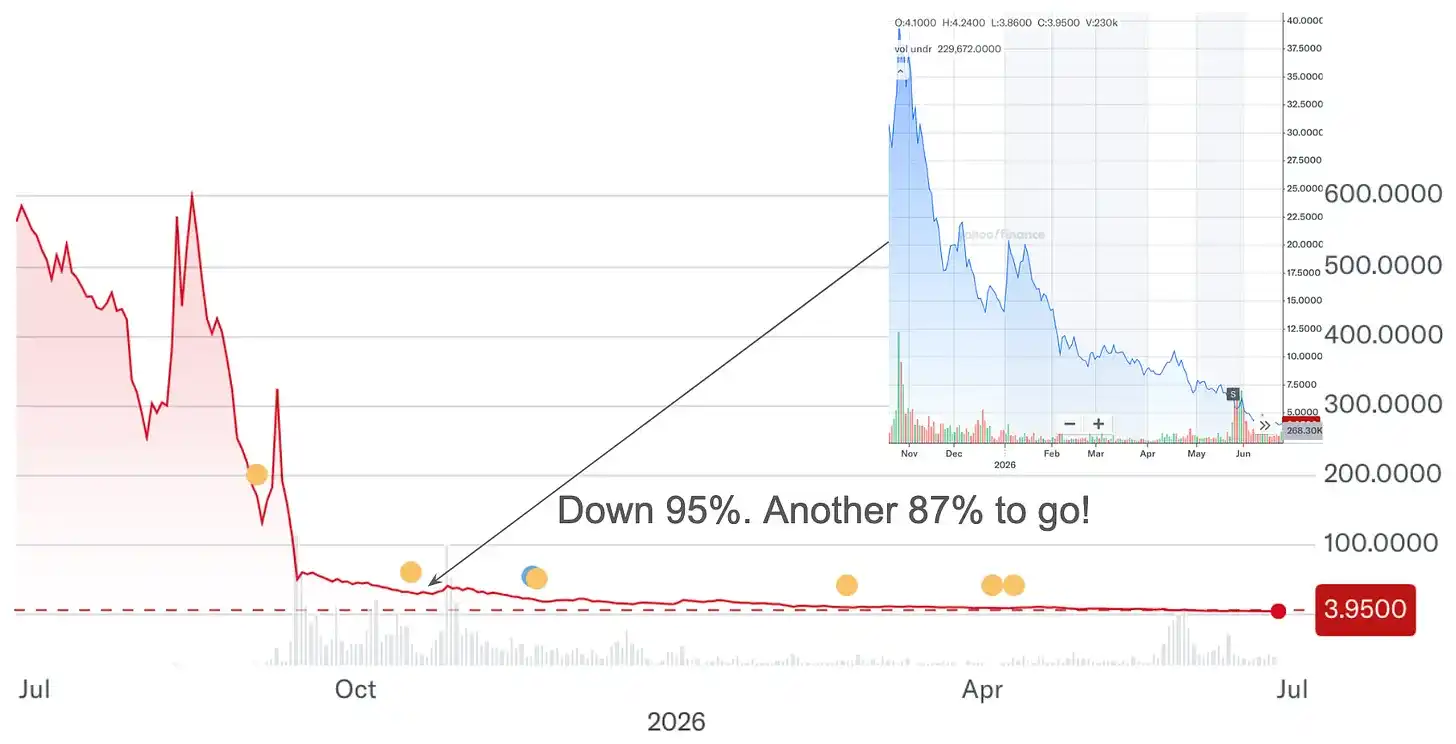

Nakamoto (NAKA) (anciennement KindlyMD) : -87 % depuis octobre, après avoir déjà chuté de 95 % depuis son plus haut historique. Si vous aviez investi 100 000 $ dans cette action il y a un an, il ne vous en resterait que 650 $ aujourd'hui.

De 100 000 $ à 650 $. Suffisant pour un (très) bon dîner. Les spéculateurs qui ont « acheté la baisse », pensant « jusqu'où cela peut-il encore baisser », n'ont pas fini beaucoup mieux que les premiers croyants. La réponse à « jusqu'où cela peut-il encore baisser » est souvent « beaucoup ».

Pourquoi cela devait arriver

Les ETF Bitcoin existent. Ils ne prélèvent que 9 points de base. Le Bitcoin lui-même existe. Vous pouvez le détenir vous-même. Il n'y a aucune raison structurelle pour que les DAT se négocient avec une prime, seulement la théorie du plus grand imbécile, le trading de momentum et une forme particulière de nihilisme financier – ces spéculateurs particuliers qui sont convaincus que le système est truqué en concluent que, dans ce cas, autant jouer le jeu truqué avec le maximum d'agressivité.

Si vous croyez que le système d'investissement traditionnel ne fonctionne pas pour vous, la valeur attendue de la spéculation semble différente. Le FOMO, la dopamine, la ludification et le phénomène GameStop : chacun séparément est une condition psychologique gérable. Ensemble, ils constituent une part importante de la structure de marché actuelle.

Inutile de dire que les initiés sont toujours incités à répondre à la demande. Ils peuvent profiter quelle que soit la direction du cours de l'action, ce qui est une autre chose à garder à l'esprit.

À propos des tulipes

La conclusion triste ici est que personne ne se soucie lorsque le marché est irrationnel. C'est dommage, car l'effondrement des DAT est la meilleure allégorie des conséquences de la peur et de l'avidité. Cela devrait être l'étude de cas centrale de tous les reportages sur les bulles. C'est la Tulipomania, mais réelle et récente.

Le dialogue de 1637 entre Waermondt et Gaergoedt raconte l'effondrement en temps réel des prix des tulipes à travers deux tisserands hollandais fictifs. Un passage, vieux de près de quatre siècles, semble avoir été écrit le mois dernier :

« Les choses en sont arrivées à un point où ce que l'on jetait autrefois dans le tas de fumier pour désherber se vend maintenant à prix d'or. Je pensais être assez riche. Je pensais ne plus jamais avoir à tisser. »

Emballer des excréments ne fonctionnait pas non plus à l'époque. Une fleur qui se vendait 22 ducats en 1637 s'échangeait à son pic, un an plus tôt, à 400 ducats. Puis la liquidation est arrivée :

« Je souhaite que ce pays n'ait jamais eu de fleurs ! »

Je me demande combien de petits investisseurs, comme ceux qui ont vu leurs 100 000 $ initiaux réduits à 650 $ aujourd'hui, souhaitent n'avoir jamais entendu parler de Metaplanet, de Nakamoto ou de l'expression « rendement du Bitcoin ».

Encore une chose

Je détiens quelques bitcoins. Mon fonds de capital-risque détient des investissements cryptographiques. Je ne suis pas contre les actifs numériques. Ce à quoi je m'oppose, c'est cette frénésie particulière qui consiste à emballer des actifs numériques dans des sociétés, à prélever des frais de privilège, à émettre de la dette pour ajouter un effet de levier, puis à commercialiser le résultat comme une innovation financière.

Je pensais que cette frénésie avait été tuée par l'effondrement des DAT de 2025. Mais les arnaques de l'âge d'or se poursuivent (remerciements à Shrubstack).

L'histoire se répète. Toujours. Le pump and dump n'est pas un bug du système ; pour ceux qui le font fonctionner, c'est le produit. Les spéculateurs fournissent la demande, les initiés fournissent le produit. Jusqu'à ce que nous ayons la mère de tous les krachs de tulipes.

Le pump and dump est une fin en soi.