Autor: Curry, Shenchao TechFlow

¿Qué tan frenético se ha vuelto el mercado de valores surcoreano últimamente?

El KOSPI subió de 4.000 puntos a casi 8.000 en medio año. Según el JungAng Ilbo, los baños para empleados de un gran almacén en el distrito de Gangnam de Seúl están llenos a las 3:30 p.m., la hora de cierre del mercado, porque los empleados se esconden allí para ver las cotizaciones.

A mediados de mayo, el saldo de los préstamos de margen que los inversores minoristas surcoreanos pidieron a las casas de bolsa para invertir en acciones alcanzó un récord histórico de 36,47 billones de wones (aproximadamente 170.000 millones de yuanes), duplicándose en un año.

Pero en esta fiesta, el dinero viene de una manera un poco extraña.

Según Korea Herald, el monto total de pólizas de seguro canceladas en el primer trimestre por las tres mayores aseguradoras de vida de Corea del Sur ascendió a 4,9 billones de wones (aproximadamente 23.000 millones de yuanes), un aumento del 16,3% interanual. Las pólizas de seguro de vida de ahorro fueron las más canceladas, con un incremento del 23,2%.

Los seguros de vida de ahorro son productos diseñados para dejar dinero a la familia. Cancelarlos supone una pérdida segura, ya que el valor en libros es inferior a las primas pagadas, pero cada vez más personas optan por cancelarlas a pesar de la pérdida.

¿A dónde va el dinero rescatado? Es muy probable que a otra cuenta de valores.

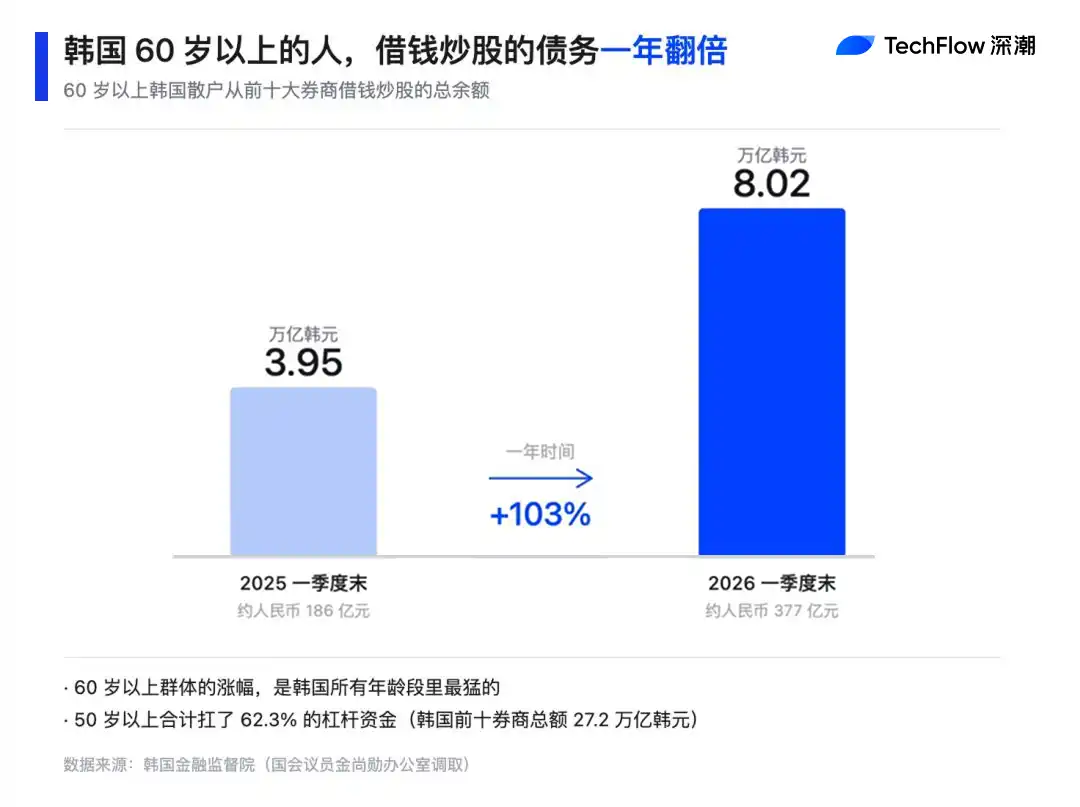

Datos obtenidos por un miembro de la Asamblea Nacional del Servicio de Supervisión Financiera (FSS) muestran que, a finales del primer trimestre, los inversores minoristas surcoreanos pidieron prestados 27 billones de wones a las diez principales casas de bolsa para invertir en acciones, y más del 60% (62,3%) de ese dinero fue pedido por personas mayores de 50 años.

La deuda del grupo de 60 años o más se duplicó en un año, pasando de 3,95 billones a 8,02 billones de wones, siendo el aumento más pronunciado entre todos los grupos de edad.

Cancelar pólizas para comprar acciones: toda una generación de surcoreanos está usando el dinero del futuro para comprar el fondo actual del mercado.

¿Prestar dinero porque hay un toro loco?

En un mercado alcista, el apalancamiento se llama "amplificar los rendimientos"; en un mercado bajista, se llama "acelerar hacia cero". Los ancianos surcoreanos ya han experimentado una montaña rusa antes.

A principios de marzo de este año, un ataque aéreo conjunto de Estados Unidos e Israel contra Irán provocó pánico en los mercados de capitales globales. El mercado de valores surcoreano activó el circuito breaker (interrupción temporal) durante dos sesiones consecutivas, y el KOSPI cayó casi un 13%.

Según un informe del FSS a finales de marzo, durante esa caída, entre las 4,6 millones de cuentas minoristas del país, las personas que utilizaron préstamos de margen tuvieron una pérdida promedio del 19%, mientras que quienes no los usaron perdieron un 8,2%. Los que pidieron prestado para invertir perdieron 2,3 veces más que los que no lo hicieron.

Desglosado por grupos de edad, el grupo de 60 años o más con cuentas apalancadas perdió más, con un rendimiento promedio de -19,8%, el más bajo entre todos los grupos de edad.

Lo peor vino después: las liquidaciones forzosas.

Las cuentas apalancadas tienen una línea de liquidación (margin call). Si el valor de mercado de las acciones en la cuenta cae por debajo de esta línea, la casa de bolsa no te consulta y las vende directamente. El FSS recibió en ese momento numerosas quejas de inversores minoristas, como "mis acciones se vendieron sin que yo lo supiera" o "me cobraron intereses exorbitantes".

Una parte considerable de estas quejas procedían de personas mayores, que de por sí no están familiarizadas con las reglas de negociación. Pero dicho esto, quienes compraron durante el desplome de marzo (los que recibieron las acciones vendidas en pánico) finalmente ganaron.

El mercado surcoreano tardó poco más de dos meses en recuperar todas las pérdidas y ha seguido subiendo hasta ahora. Quienes resistieron en marzo recuperaron su capital, y algunos incluso pueden haber obtenido ganancias.

Hubo volatilidad, hubo espacio para subir, así que fue una experiencia exitosa de "subirse al tren", incluso si fue pidiendo prestado.

Por lo tanto, esta experiencia de éxito se convierte en la excusa para ser más atrevidos la próxima vez. Después del desplome de marzo, los préstamos de margen de los inversores minoristas surcoreanos no solo no se redujeron, sino que siguieron aumentando. Los datos públicos muestran que el monto total de los préstamos de margen alcanzó un récord histórico de 25 billones de wones a finales de abril, y siguió subiendo a 36,47 billones a mediados de mayo.

En un mes y medio, los inversores minoristas surcoreanos en conjunto pidieron prestados 11 billones de wones más (aproximadamente 52.000 millones de yuanes).

En el plano individual. A principios de mayo, un funcionario público surcoreano publicó una captura de pantalla en la comunidad laboral coreana Blind:

Su cuenta mostraba 2.300 millones de wones (aproximadamente 1,7 millones de dólares) apostados en SK Hynix, de los cuales 1.700 millones eran prestados por la casa de bolsa. Es decir, su capital propio era de 600 millones y el apalancamiento movió 1.700 millones.

Cuatro días después actualizó: ya había ganado 267 millones de wones.

El mismo día, una empleada de metro de Seúl de unos 20 años publicó que, en lugar de perderse esta ola, prefería "ir a la quiebra total" y apostar todo (all in), usando un apalancamiento del 150% con préstamo de margen para comprar SK Hynix. El dinero prestado se volvió a utilizar como capital colateral para pedir otro préstamo.

Este tipo de publicaciones se discuten diariamente en la comunidad surcoreana Blind.

Las autoridades reguladoras no son ajenas a esta fiebre FOMO (miedo a perderse algo). El FSS convocó a finales de marzo a las principales casas de bolsa para reforzar los controles de riesgo, y algunas casas de bolsa restringieron temporalmente nuevos préstamos de margen para acciones sobrecalentadas. Pero el dinero ya prestado sigue ahí, acumulando intereses diarios a una tasa anual de entre el 7% y el 9%.

Calculando con una tasa del 8%, los inversores minoristas surcoreanos en conjunto pagarán a las casas de bolsa intereses cercanos a los 3 billones de wones al año, aproximadamente 14.000 millones de yuanes.

Solo que apalancarse a los 60 años y a los 30 son dos cosas diferentes. Si una persona de 30 años quiebra, tiene décadas de salario para recuperarse poco a poco. Si una persona de 60 años quiebra, lo que pierde puede ser todo su fondo de pensiones, y solo le quedan una energía física agotada y la realidad de no poder ganar más dinero.

Si ocurre otro desplome, tal vez no haya un final feliz de "recuperación en poco más de dos meses".

En el parque Tapgol, el flujo de información entre los ancianos

Al igual que todos los inversores minoristas surcoreanos, los ancianos que piden préstamos también están apostando por Samsung Electronics y SK Hynix.

Samsung Electronics subió un 138% en lo que va del año, y SK Hynix un 189%. El KOSPI en general subió un 80%, pero si excluyes estas dos empresas, el aumento del resto es solo del 30%.

El peso combinado de estas dos empresas en el índice KOSPI supera el 43%. Es decir, si estas dos suben, todo el mercado de valores surcoreano sube.

La mayor parte del dinero prestado por los ancianos fluye hacia aquí. Una cuarta parte de las compras netas de los inversores minoristas surcoreanos este año fue para estas dos empresas. Las otras tres cuartas partes se distribuyeron entre otras acciones, pero el aumento general del resto de acciones este año es solo del 30%.

En el distrito de Jongno de Seúl está el parque Tapgol, uno de los parques públicos más antiguos de la ciudad. Los jóvenes rara vez van. Los visitantes habituales son un grupo de jubilados que van al parque todas las mañanas, toman café gratis, charlan, juegan al ajedrez y el tiempo pasa tan lento que parece no moverse.

Según un reportaje del Kyunghyang Shinmun, los temas de conversación en el parque Tapgol han cambiado este año.

En medio de tomar café, alguien dice: "Mis acciones de Samsung subieron de nuevo". Los que juegan al ajedrez preguntan: "¿Compraste Hynix?". Un señor de 77 años le dijo a un compañero de secundaria que recientemente Samsung y Hynix estaban subiendo bien y que había ganado un poco en su cuenta.

Un rincón del parque Tapgol, donde se reúnen muchos ancianos jugando al ajedrez

Fuente de la imagen: Seoul News

Sin embargo, no dijo si había pedido prestado ni cuánto.

Los temas populares en el parque de ancianos no caen del cielo; se asemejan al intercambio de información en la "estación de inteligencia" de la entrada del pueblo. Por ejemplo, un anciano escucha en el parque que otro ganó dinero, y al día siguiente revisa su propia cuenta. Luego comienza a intentar pedir un poco prestado. Y luego puede terminar pidiendo más y más.

Pero si te preguntas por qué los ancianos surcoreanos aparecen en cuentas de inversión apalancadas, esto tiene que ver con su seguridad de jubilación.

Según datos de la OCDE (Organización para la Cooperación y el Desarrollo Económicos), la tasa de pobreza relativa de la población de 65 años o más en Corea del Sur es de aproximadamente el 40%, la más alta entre los países miembros de la OCDE. La tasa de reemplazo de la pensión nacional (la versión surcoreana de la jubilación) ha sido históricamente baja. El promedio de los países de la OCDE ronda el 50%, mientras que en Corea del Sur es de aproximadamente el 31%.

La tasa de participación laboral de la población de 65 años o más es, a la inversa, la más alta entre los países de la OCDE, lo que significa que una parte considerable de los ancianos surcoreanos debe seguir trabajando después de jubilarse.

Por lo tanto, el hecho de que generalmente haya café gratis en el parque Tapgol es esencialmente una forma de asistencia social en Corea del Sur. Una taza de café cuesta menos de 500 wones, y para un anciano con una pensión mensual de menos de mil dólares, esto es parte de la vida cotidiana.

Pero los ancianos del parque Tapgol ahora no solo van a tomar café gratis y jugar al ajedrez. Es posible que también tengan abiertas las cotizaciones del KOSPI en sus teléfonos.

El presidente surcoreano, Lee Jae-myung, tras asumir el cargo, ha impulsado la inversión en acciones para toda la población. En público se autodenomina "gran hormiga", siendo "hormiga" el apodo común para los inversores minoristas en Corea del Sur. Incluyó que el KOSPI superara los 5.000 puntos entre sus objetivos de gobierno.

En otras palabras, en cierta medida, que los ancianos pidan préstamos para comprar acciones es alentado oficialmente en Corea del Sur.

Lo que realmente están apostando los ancianos es una ansiedad. Si no suben al tren ahora, no alcanzarán.

Esta es su última oportunidad antes de la jubilación. La industria de semiconductores de Corea del Sur es cíclica; en los últimos treinta años ha experimentado más de un auge y caída violentos.

SK Hynix aún reportó pérdidas de 4,26 billones de wones en 2023, su peor resultado en una década. En dos años pasó de enormes pérdidas a un margen operativo del 72% en un trimestre (superando a Nvidia). La velocidad de este cambio cíclico en sí misma nos recuerda una cosa: el ciclo podría volver a cambiar.

Y el tiempo, para estos ancianos que piden préstamos para invertir, quizás sea lo más preciado.

Los ancianos del parque Tapgol están esforzándose por aprovechar los dividendos de esta "versión" del mercado. El café sigue siendo gratis. Las cotizaciones en el teléfono no se detienen ni un instante.