De lunes a viernes por la mañana, nos enfocamos en áreas como macroeconomía, acciones de EE.UU., IA, metales preciosos y petróleo crudo, repasamos el mercado con datos y anticipamos oportunidades con tendencias. Producido por PANews.

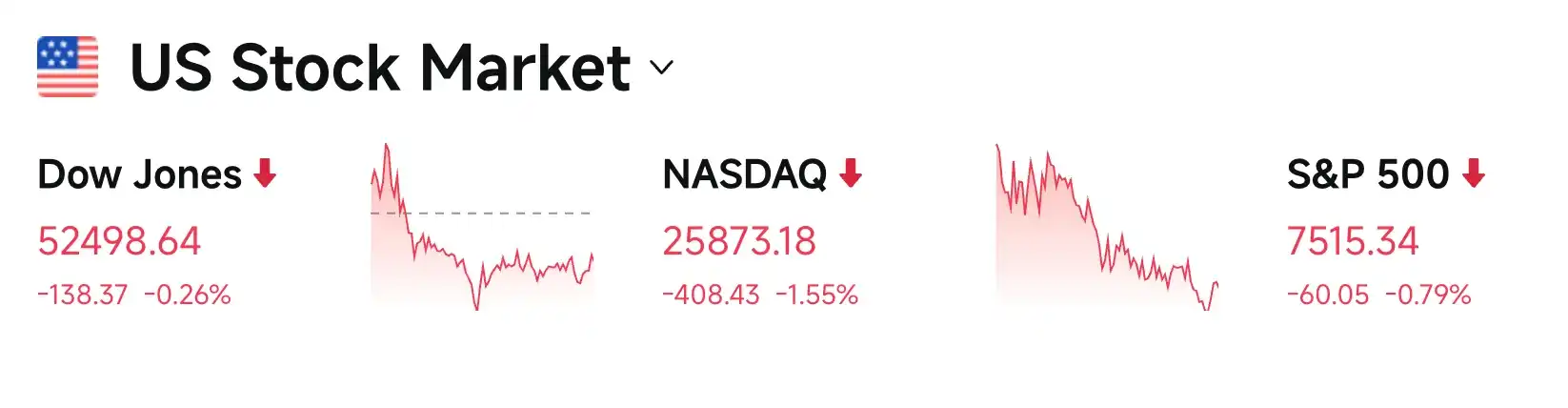

Anoche y esta madrugada, la escalada abrupta del conflicto geopolítico y la inesperada advertencia de tono agresivo de la Reserva Federal sometieron al mercado a una brutal "caída simultánea en acciones y bonos". Las acciones tecnológicas fueron la zona más golpeada, arrastrando al índice compuesto Nasdaq a una fuerte caída del 1.55% hasta los 25,873.18 puntos, perdiendo directamente su media móvil de 50 días. Los índices S&P 500 y Dow Jones Industrial Average tampoco se salvaron, cayendo un 0.79% y un 0.26% respectivamente. La ansiedad del mercado por el gasto de capital en IA y la profunda demanda de refugio macroeconómico se entrelazaron, impulsando al índice de volatilidad VIX a subir más del 14%.

EE.UU. ataca nuevamente a Irán e implementará un bloqueo marítimo; el petróleo se dispara un 9%

La situación en Medio Oriente continúa dominando el sentimiento del mercado. Estados Unidos atacó Irán durante tres noches consecutivas y planea destruir una instalación nuclear subterránea fortificada llamada "Monte Ho". Además, Estados Unidos implementará un bloqueo marítimo en todos los puertos y áreas costeras de Irán a partir de las 4:00 a.m. del 15 de julio (hora local), y planea imponer una tarifa de peaje del 20% a toda la carga que transite por el Estrecho de Ormuz. Estas declaraciones, junto con los rumores del derribo de un dron, detonaron instantáneamente el mercado del petróleo.

Los operadores de Wall Street reiniciaron frenéticamente la "operación NACHO (Nunca se Reabrirá el Estrecho de Ormuz)", apostando a que esta arteria vital global no recuperaría la calma a corto plazo. En un ambiente de pánico, el petróleo WTI se disparó más del 9% en un solo día, superando directamente la barrera de los 80 dólares; el Brent también se fortaleció y superó los 85 dólares, registrando su mayor aumento intradía desde 2020. A pesar de la intensificación del conflicto, Trump aún expresó la posibilidad de que ambas partes lleguen a un acuerdo.

Goldman Sachs advirtió que la contradicción central del mercado ahora ha pasado de "si el canal se abre o no" a "quién manda", manteniendo su escenario base de que el petróleo permanezca en un rango de 75-85 dólares. Si plataformas de perforación marítima y otras infraestructuras energéticas también son atacadas, que el petróleo supere los 100 dólares no sería un sueño. Aunque la producción diaria de petróleo de Emiratos Árabes Unidos se disparó un 80% en junio (llegando a 3.8 millones de barriles), y la OPEP recortó sus expectativas de demanda futura, estas noticias negativas parecen insignificantes frente al pánico actual por la interrupción del suministro.

El oro cae, dólar y bonos estadounidenses se fortalecen; probabilidad de subida de tasas en julio se acerca al 50%

Afectado por el aumento simultáneo de las tasas de interés reales y el dólar, el oro se desplomó casi un 3%, perdiendo el nivel psicológico de 4000 dólares, dejando temporalmente de lado su atributo de refugio en favor de los activos en dólares. El índice del dólar continuó fortaleciéndose, mientras los bonos del Tesoro de EE.UU. enfrentaron ventas. El rendimiento de los bonos del Tesoro a 2 años se disparó un 1.7%, superando el máximo plurianual del 4.29%; el rendimiento a 10 años también subió un 1.4%, escalando hasta el 4.62%. Analistas de Bloomberg señalaron que las expectativas inflacionarias impulsadas por el alza del petróleo han eclipsado completamente el halo de refugio del oro.

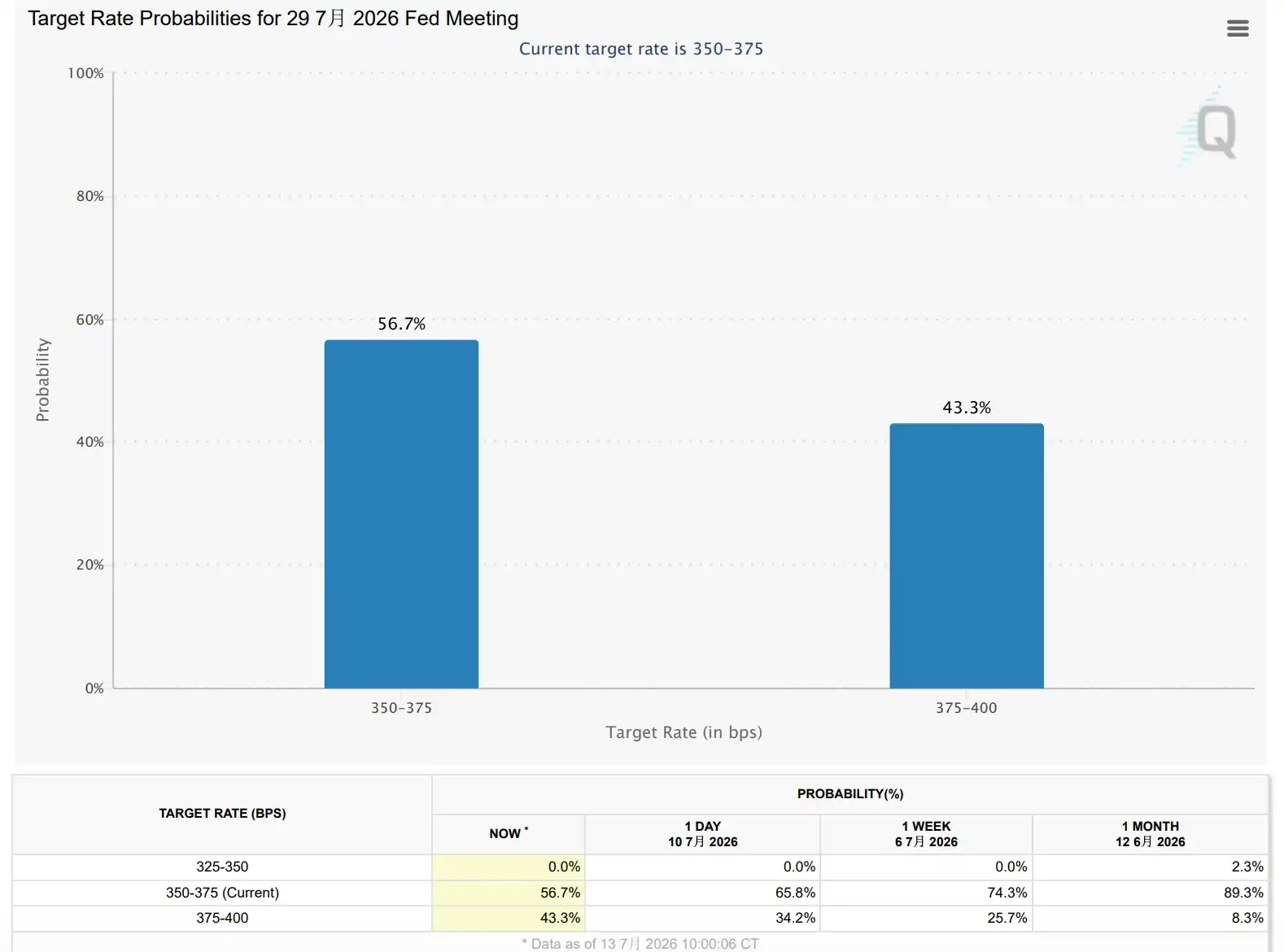

El mercado de swaps de tipos de interés muestra que la probabilidad de un aumento de 25 puntos básicos por parte de la Fed en julio ya se acerca al 50%, superior al menos del 40% anterior; la probabilidad de al menos dos aumentos antes de fin de año también subió al 56%.

El Gobernador de la Reserva Federal, Christopher Waller, indicó que si los datos de inflación futuros muestran que las presiones de precios se están ampliando nuevamente, la Fed podría necesitar subir las tasas nuevamente en el corto plazo. BMO Capital Markets considera que el mercado ya ve la reunión de política monetaria a fines de julio como un verdadero punto de inflexión.

Goldman Sachs señaló que si la Fed reanuda los aumentos de tasas en el futuro, simultáneamente reprimiría el crecimiento económico, aumentaría el costo de financiamiento del gasto de capital en IA y elevaría la volatilidad del mercado, ejerciendo presión para una revaloración de las acciones estadounidenses.

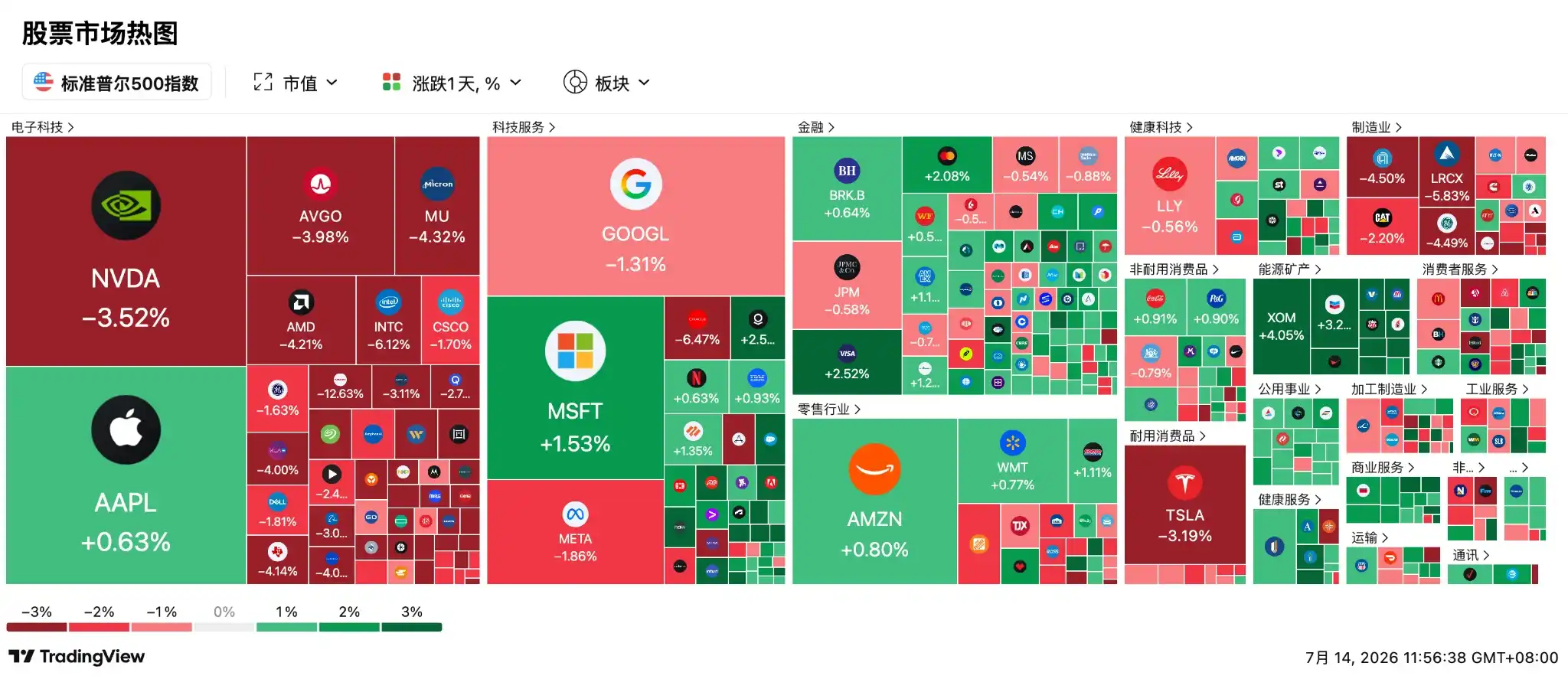

Las operaciones con IA continúan enfriándose; el sector tecnológico de EE.UU. se sacude violentamente; Apple alcanza un nuevo máximo en contra de la tendencia

Afectada por la triple presión del conflicto geopolítico entre EE.UU. e Irán, el resurgimiento de las expectativas de subida de tasas de tono agresivo de la Fed y las preocupaciones sobre la sostenibilidad del gasto de capital en IA, la estructura interna del mercado accionario estadounidense experimentó una violenta sacudida anoche. El capital huyó en pánico de sectores de chips y servicios en la nube con altas valoraciones, provocando una caída del 4% en el índice de semiconductores de Filadelfia y que el Nasdaq liderara las pérdidas entre los tres principales índices.

La industria de semiconductores sufrió un duro golpe, con SK hynix y Micron Technology liderando las caídas debido a tomas de beneficios y revisiones en las expectativas de resultados. Nvidia y AMD cayeron entre un 3% y un 5%. Los analistas del mercado consideran que la lógica de la "carrera armamentista de potencia computacional" de IA está enfrentando una severa prueba, y los inversores están comenzando a reevaluar la capacidad de materializar ganancias de las acciones tecnológicas con altas valoraciones.

Acciones específicas y fluctuaciones de precios:

-

Las ADR de SK hynix de Corea se desplomaron un 9% en su segundo día de cotización, y las acciones locales en Corea cayeron un 15% en un solo día, arrastrando al sector global de almacenamiento de IA. El detonante de la caída fue un informe pesimista: Korea Investment & Securities señaló que la memoria de ancho de banda alto (HBM) de SK hynix está sujeta a contratos a largo plazo que fijan precios, lo que significa que, incluso si los precios de los chips se disparan en el mercado ahora, solo pueden venderse al precio bajo acordado originalmente, resultando en expectativas de ganancias para el segundo trimestre muy por debajo del consenso del mercado. Esta situación de "ganar reputación sin ganar dinero" desencadenó una venta en pánico de quienes tomaban beneficios.

-

La cadena de almacenamiento de IA se ajustó completamente: SanDisk se hundió más del 12%, Western Digital cayó alrededor del 8%, Seagate casi un 7%, Micron más del 4%. Como parte de su plan para ampliar la inversión en fabricación local de chips en EE.UU., Micron invirtió en el fabricante de obleas de silicio GlobalWafers. La firma de Wall Street Wedbush cree que el futuro cuello de botella de la IA pasará de "falta de chips" a "falta de obleas de silicio", y que Micron está ocupando anticipadamente materias primas clave, con una profunda ventaja competitiva.

-

Las GPU y los chips de IA también se ajustaron: Nvidia cayó un 3.52%. El mercado comenzó a preocuparse de que los gigantes de la nube no puedan comprar tantos costosos chips de IA. Sin embargo, Morgan Stanley mantiene su precio objetivo de 300 dólares, afirmando que los chips personalizados de los competidores aún no pueden desafiar el dominio de Nvidia. AMD también cayó fuertemente un 4.21%, pero instituciones como Bank of America continúan siendo optimistas a contracorriente, elevando su precio objetivo a 620 dólares, argumentando que los procesadores para servidores de AMD están capturando una gran cuota de mercado y que los volúmenes de envío del tercer trimestre son esperanzadores. TSMC cayó casi un 3%, anunció la continua expansión de su base de ensamblaje avanzado, y el Parque Industrial de Chiayi tiene el potencial de convertirse en la base de producción de ensamblaje avanzado más grande del mundo. Además, Broadcom cayó alrededor del 3%, Marvell casi un 7%, Arm alrededor del 8%, ASML casi un 3%, y Applied Materials, KLA y Lam Research cayeron alrededor del 4% cada una.

-

Intel se desplomó un 6.12%, incluso tras anunciar una inversión de 5 mil millones de euros para expandir la capacidad de producción de IA en Irlanda, no logró recuperarse.

-

Apple subió un 0.63% en contra de la tendencia, cotizando a 316.91 dólares, alcanzando un nuevo máximo histórico. Un destacado analista de Goldman Sachs señaló que Apple, al no estar profundamente inmerso en la "guerra de gastos" de los centros de datos de IA, se ha convertido en el refugio más seguro. Además, el próximo lanzamiento del iPhone plegable y las recientes subidas de precios en toda su línea de productos, han llevado la prima de valoración de Apple en relación con el S&P 500 a su punto más alto en 15 años.

-

SpaceX se ajustó por segundo día consecutivo, con una caída acumulada cercana al 9%, aproximándose al precio de salida a bolsa de 135 dólares. La alta valoración y las enormes pérdidas llevaron a algunos inversores a tomar beneficios. Sin embargo, la buena noticia es que la Administración Federal de Aviación (FAA) de EE.UU. ha dado luz verde, y el jueves comenzará el decimotercer vuelo de prueba de Starship.

-

El gigante estadounidense de energía solar Sunrun ingresa al campo de "venta de potencia computacional". En el contexto de la escasez y alto costo de la potencia computacional para IA, el CEO de la compañía anunció que planea convertir los millones de hogares de usuarios con paneles solares en los techos en EE.UU. en "centros de datos distribuidos de IA". Los usuarios solo necesitan contribuir con sus micro-nodos computacionales domésticos para ganar cientos de dólares al mes sin hacer nada.

Próximos eventos a seguir:

-

14 de julio, 20:30: Datos de inflación IPC de EE.UU. de junio. Estos son, sin discusión, los datos más importantes de la semana. El mercado espera que la tasa de crecimiento interanual disminuya del 4.2% al 3.8%. Si los datos son más fuertes de lo esperado, el "aumento de tasas" mencionado por los gobernadores de la Fed podría convertirse en realidad, momento en el que los rendimientos de los bonos del Tesoro volverían a despegar y las acciones tecnológicas podrían enfrentar una nueva masacre.

-

14 de julio, 22:00: Audiencia del presidente de la Fed, Wash, ante el Congreso. Como el evento principal del "Super Martes", después de revisar los últimos datos del IPC, Wash presentará por primera vez sus cartas al Congreso. Su testimonio, ya sea inclinado a mantener el status quo o a endurecer la postura sobre subidas de tasas, marcará directamente el rumbo final de la reunión del FOMC dentro de dos semanas.

-

14 de julio: Inicio clave de la temporada de resultados de los bancos de inversión. JPMorgan Chase, Bank of America, Citigroup, Wells Fargo y Goldman Sachs Group presentarán sus resultados de forma concentrada. En el contexto actual de preocupación por las altas tasas de interés y la desaceleración económica, si el ingreso neto por intereses de estos gigantes de Wall Street puede mantenerse estable, será una prueba clave de la resiliencia del sistema financiero estadounidense.

-

15 de julio, 4:00 a.m.: EE.UU. reimplementa oficialmente el bloqueo marítimo contra Irán. Las sanciones de Trump se materializan oficialmente. La severidad real del bloqueo en las próximas horas y la respuesta de Irán determinarán directamente el destino de la navegación por el Estrecho de Ormuz.

-

16 de julio: Resultados del segundo trimestre de TSMC y decimotercer vuelo de prueba de Starship de SpaceX. Los resultados de TSMC no son solo un informe financiero, sino también la carta que revela la capacidad global de ensamblaje avanzado para IA, verificando directamente si este auge de la IA es una burbuja u oro genuino; mientras que el resultado del lanzamiento de SpaceX determinará si este unicornio aeroespacial puede experimentar una nueva ronda de revaloración.