Autor: Claude, Deep Tide TechFlow

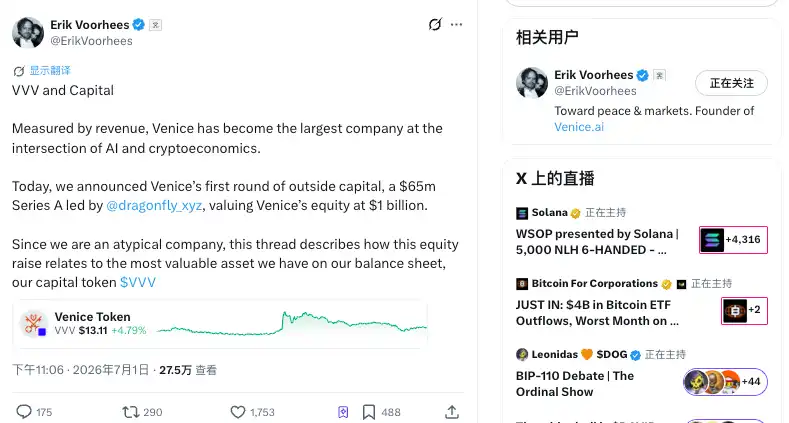

Resumen de Deep Tide: La plataforma de IA privada Venice ha completado su primera ronda de financiación externa de 65 millones de dólares, con una valoración de 1.000 millones alcanzando el estatus de unicornio. La ronda fue liderada por Dragonfly, con participación de Coinbase Ventures. Para los tenedores de VVV, el verdadero punto de interés no es el dinero, sino la estructura híbrida de capital + token de esta ronda: el fundador Erik Voorhees enfatizó que el equipo no ha vendido un solo token, y continuará recomprando y quemando tokens mientras reduce la emisión; pero los inversores tienen en sus manos warrants para comprar 5 millones de tokens VVV en 8 años, comenzando a ejercerse después de un año, lo que significa aproximadamente 6,000 nuevos tokens entrando al mercado diariamente. Tras el anuncio, VVV subió, interpretado por el mercado como una noticia positiva.

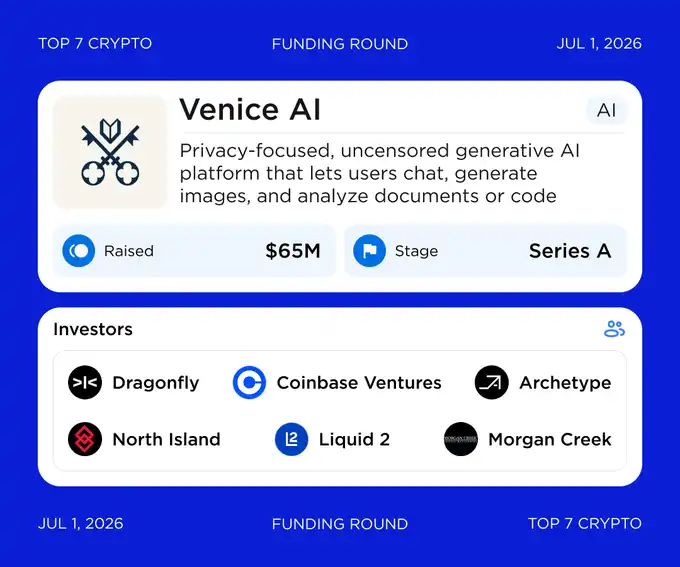

Venice, de Erik Voorhees, ha recibido su primera financiación externa desde su fundación.

Según reportó The Block, esta plataforma de IA privada creada por Voorhees, fundador de ShapeShift, completó una ronda Serie A de 65 millones de dólares, con una valoración de 1.000 millones. La ronda fue liderada por la firma de capital de riesgo en cripto Dragonfly, con participación de Coinbase Ventures, North Island Ventures, F-Prime, Archetype, Liquid2 Ventures, Morgan Creek, entre otros. Esta es la primera vez que Venice introduce capital externo desde su lanzamiento hace dos años. Previamente, no realizó ofertas privadas para VC ni se financió vendiendo tokens VVV de su tesorería.

Estructura de dos niveles: capital + token, inversores obtienen casi 9% de capital y dos lotes de VVV

En un largo hilo en X, Voorhees detalló los términos completos de esta ronda. Los 65 millones de dólares compraron tres cosas: un 8.98% del capital de Venice, los derechos de adjudicación de 1.5 millones de tokens VVV y warrants (derechos de compra) para adquirir 5 millones de tokens VVV adicionales en los próximos 8 años a un precio acordado.

Un warrant es un derecho a comprar tokens en un momento futuro a un precio predeterminado. Según los cálculos de Voorhees, si los inversores ejercen en su totalidad estos warrants por 5 millones de tokens, necesitarían pagar a Venice aproximadamente otros 66.5 millones de dólares, lo que elevaría la recaudación total real de esta ronda a unos 131.5 millones de dólares. Tanto los derechos de adjudicación de tokens como los warrants tienen un período de bloqueo de un año, seguido de un desbloqueo lineal durante los tres años siguientes.

Lo que los inversores reciben ahora es capital accionario más una opción de "comprar tokens en el futuro a un precio acordado", no tokens líquidos inmediatamente disponibles. Esta estructura que combina capital accionario, adjudicación de tokens y warrants de tokens no es común en las financiaciones de cripto; la mayoría de los proyectos optan por capital puro o venden tokens directamente a los VC.

El fundador "primero producto y token, luego VC", invirtiendo la práctica habitual de la industria

Voorhees enfatizó que Venice optó por vender capital accionario, no tokens de su tesorería, para financiarse. Afirmó que Venice sigue siendo el mayor tenedor de VVV, poseyendo más de 30 millones de tokens del suministro total actual de más de 80 millones, y que ni la empresa ni el equipo han vendido un solo token VVV hasta ahora, a pesar de que este token ha subido más del 700% este año.

El ritmo de financiación de Venice es el inverso al de la práctica habitual de la industria. La mayoría de los proyectos venden tokens en preventa a los VC en términos no públicos, prometiendo desarrollar el producto y conseguir usuarios después, mientras que Venice primero lanzó el producto y el token, generó usuarios e ingresos, y luego introdujo inversores externos.

Este enfoque tiene datos de negocio que lo respaldan. Según información de la empresa, Venice alcanzó 3 millones de usuarios en abril, fue rentable en el primer trimestre, y varios medios citaron declaraciones de Voorhees indicando que sus ingresos anualizados superan los 70 millones de dólares. Que una startup de IA en etapa Serie A sea rentable antes de una ronda de financiación no es habitual.

Los warrants son presión de venta futura para VVV, pero el ritmo fue calculado por el fundador como "insignificante"

Para los tenedores de tokens, esos warrants por 5 millones de tokens son una cuestión inevitable. Representan una emisión potencial futura; una vez ejercidos, se convierten en nuevo suministro circulante, es decir, presión de venta.

Según los cálculos de Voorhees, si los inversores ejercen los warrants en su totalidad, comenzando aproximadamente en un año, ingresarían al mercado diariamente alrededor de 6,000 tokens VVV, lo que equivale a aproximadamente el 0.2% del volumen de negociación diario actual. Esta magnitud no es grande en relación con la profundidad del mercado. Los warrants no ejercidos mantendrán sus tokens correspondientes en el balance de Venice, sin entrar en circulación.

Por el lado de la estrategia de tokens, Venice afirma que mantendrá su enfoque, continuando usando una parte de sus ingresos para recomprar y quemar VVV, mientras reduce gradualmente la emisión de tokens. La quema reduce el suministro existente, los warrants aumentan el suministro potencial; dos fuerzas en direcciones opuestas. Hacia dónde se dirija el suministro neto de VVV dependerá de si la intensidad de las recompras y quema supera el desbloqueo de los warrants y la emisión regular. Esta es la variable central que los tenedores de tokens deben monitorear, más importante que la financiación en sí misma.

Cabe recordar que las cifras "6,000 tokens diarios, 0.2% del volumen de negociación diario" provienen de los cálculos del propio Voorhees, una declaración de la parte financiada. Deep Tide aún no tiene datos independientes para verificación cruzada; los lectores deben tomarlo como referencia, no como una conclusión definitiva.

Los fondos se destinarán a infraestructura de cómputo propia, apuntando a GPUs y el primer centro de datos

Según lo declarado por el fundador, el uso de los fondos de esta ronda será construir infraestructura de cómputo propia, incluyendo el primer centro de datos de Venice, para reducir la dependencia del alquiler de GPUs.

La lógica que presenta es que la infraestructura propia puede asegurar capacidad en la "inminente escasez de recursos" y mejorar los márgenes de beneficio bruto, haciendo posible una "quema de VVV a mayor escala".

En otras palabras, la infraestructura propia reduce costos, aumenta las ganancias, y estas ganancias se destinan a recomprar y quemar VVV. Además de capacidad de cómputo, Venice planea usar estos fondos para ingresar a nuevos mercados, adquirir negocios "con sinergias", contratar personal y ampliar su base de clientes.

En cuanto al producto, Venice se posiciona como una alternativa privada y resistente a la censura de ChatGPT, afirmando no almacenar prompts de usuarios en sus propios sistemas, enviando solicitudes cifradas a través de proxies externos, con suscripciones de pago que ofrecen cifrado de extremo a extremo. La plataforma afirma integrar más de 200 modelos de IA, incluyendo modelos de código abierto autoalojados y modelos cerrados de OpenAI, Anthropic, etc., accedidos anónimamente mediante API. Además de VVV, Venice tiene otro token llamado DIEM: los usuarios hacen staking de VVV para obtener sVVV, luego bloquean una parte de sVVV para acuñar DIEM, donde cada DIEM corresponde a un crédito de API de 1 dólar en la plataforma que nunca expira.