El 15 de abril, el S&P 500 cerró en 7,022.95 puntos, exactamente 77 días después de su último máximo histórico. En esos 77 días, Estados Unidos libró una guerra, el petróleo superó los 100 dólares y el mercado de valores experimentó la corrección del 10% más rápida en cinco años. Luego, en aproximadamente 11 días de negociación, volvió a alcanzar un nuevo máximo.

Este número merece una pausa para reflexionar. 11 días de negociación: en la historia de Estados Unidos, esta velocidad hubiera sido imposible después de cada crisis de magnitud similar.

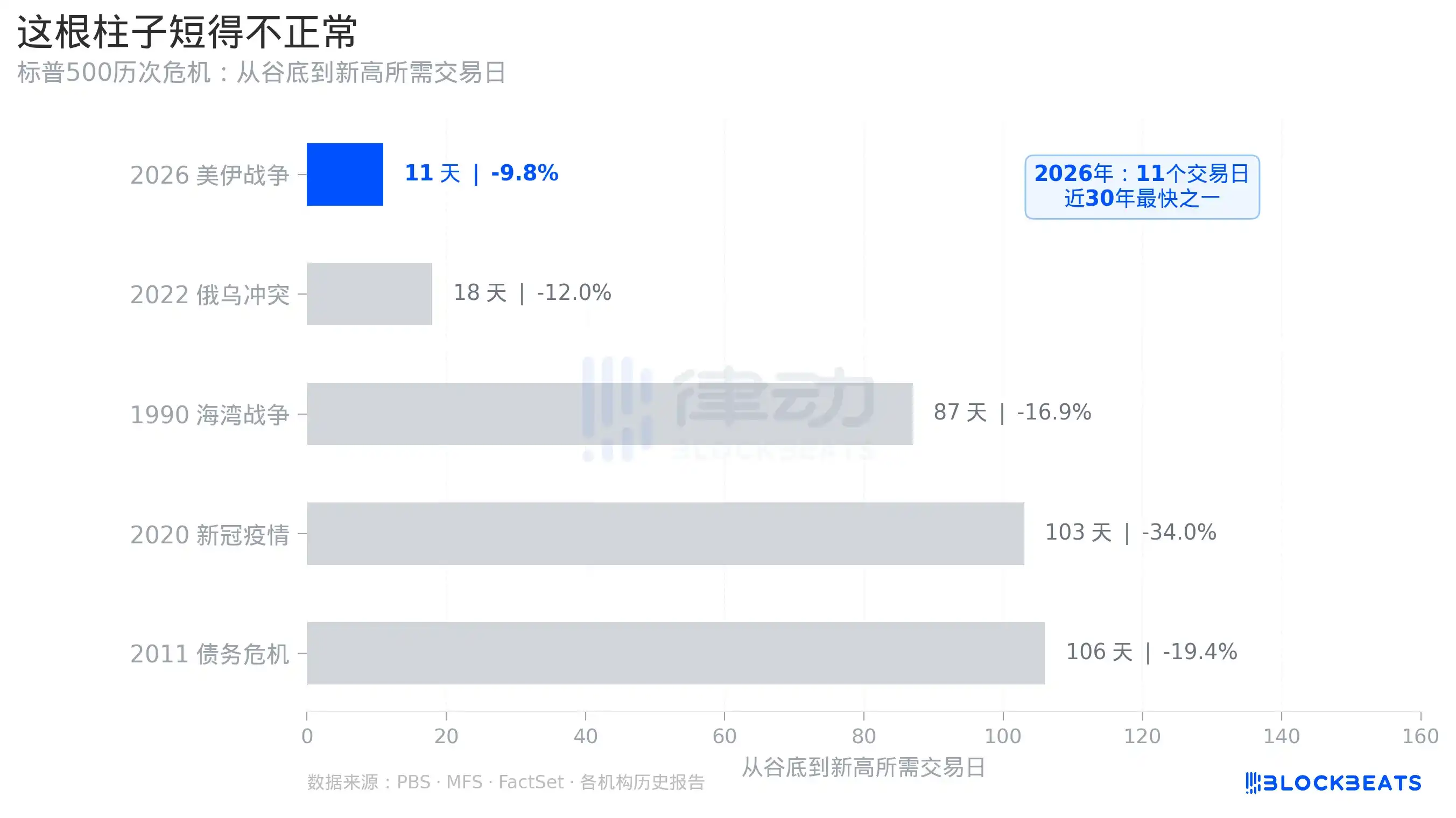

Lo que significan 11 días de negociación en la historia

¿Qué posición ocupa esta velocidad de recuperación en el contexto histórico?

Según informó PBS, los estrategas de JPMorgan calificaron esta recuperación como "el rebote más rápido desde la pandemia de COVID-19". Al observar las cifras históricas, esta afirmación no es exagerada.

En la pandemia de COVID-19 de 2020, el mercado tardó unos 103 días de negociación desde el mínimo del 23 de marzo hasta volver a alcanzar un nuevo máximo histórico el 18 de agosto. En la Guerra del Golfo de 1990, desde el mínimo de finales de octubre hasta volver al máximo anterior en febrero de 1991, unos 87 días de negociación. En la crisis de deuda estadounidense de 2011, desde el mínimo de octubre de ese año hasta el nuevo máximo de marzo de 2012, unos 106 días de negociación.

Esta recuperación de la guerra de Irán de 2026: 11 días de negociación.

Es importante aclarar que la caída de esta corrección (alrededor del 10%) fue mucho menor que durante la época del COVID (alrededor del 34%) y que en 2011 (alrededor del 19%). Pero incluso comparándola con la caída similar del conflicto Rusia-Ucrania de 2022, cuya recuperación tardó unos 18 días de negociación, 11 días sigue siendo un valor atípico.

La narrativa de esta corrección siempre fue la "expectativa de alto el fuego", no el "empeoramiento de los fundamentos económicos". El mercado cayó por la incertidumbre, no por los beneficios. Cuando apareció la noticia del alto el fuego, la valoración de la incertidumbre se borró rápidamente, sin necesidad de esperar a los datos trimestrales para reconstruir la confianza.

La palabra "alto el fuego" hizo subir al mercado dos veces

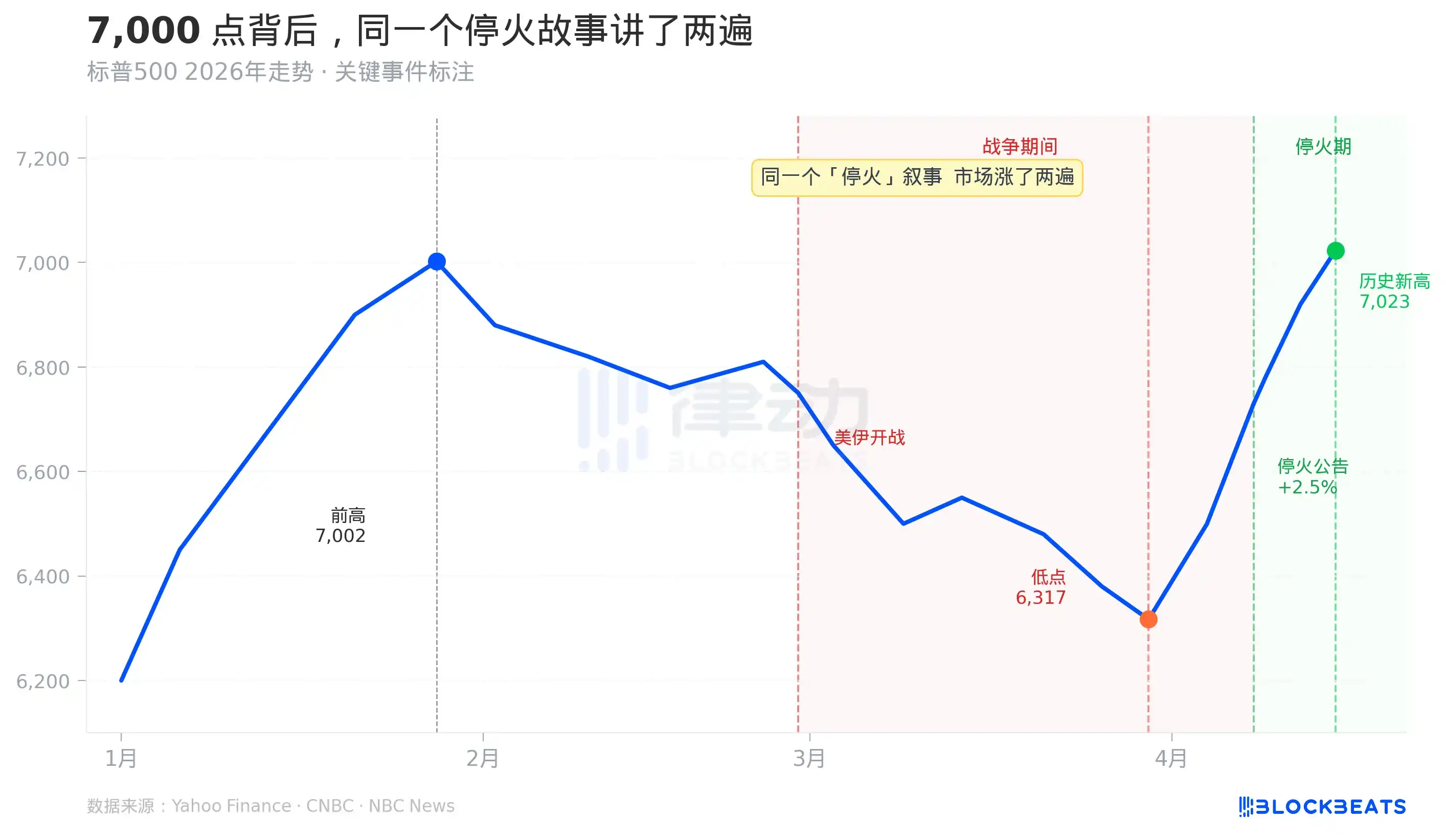

Para entender la velocidad de esta recuperación, primero hay que aclarar la secuencia de noticias.

El 28 de febrero, Estados Unidos e Israel llevaron a cabo un ataque militar contra Irán. El S&P 500 comenzó a caer desde su máximo anterior del 28 de enero en 7,002 puntos, hasta alcanzar un mínimo de 6,316 puntos el 30 de marzo, con una caída máxima cercana al 10%. Según la definición de Wall Street, esto justo roza el límite de una "corrección".

Pero durante esta caída, ocurrió algo extraño. El 24 de marzo, circulaban rumores en el mercado sobre una "posible reapertura del Estrecho de Ormuz", y el S&P repuntó ese día. Esta fue la primera "valoración del alto el fuego". Los rumores luego se desmintieron y el mercado continuó cayendo.

El 8 de abril, Trump anunció en redes sociales un alto el fuego temporal de dos semanas, y el lado iraní aceptó el plan de mediación de Pakistán. El S&P 500 se disparó un 2.5% en un solo día. Esta fue la segunda "valoración del alto el fuego", a un precio más alto y con un razonamiento casi idéntico.

Como se puede ver en el Gráfico 1, los dos grandes repuntes corresponden a anotaciones de eventos simétricas: "aumenta la posibilidad de alto el fuego". Subió una vez, y subió otra vez. Y hasta el nuevo máximo histórico del 15 de abril, el acuerdo de alto el fuego temporal de dos semanas aún no había expirado, y no se había firmado ni una palabra de un acuerdo de paz permanente.

¿Para qué escenario está valorando el mercado? No para el "fin de la guerra", sino para que "la guerra podría terminar". Esta expectativa se valoró dos veces.

El índice del miedo está más bajo que antes de la guerra

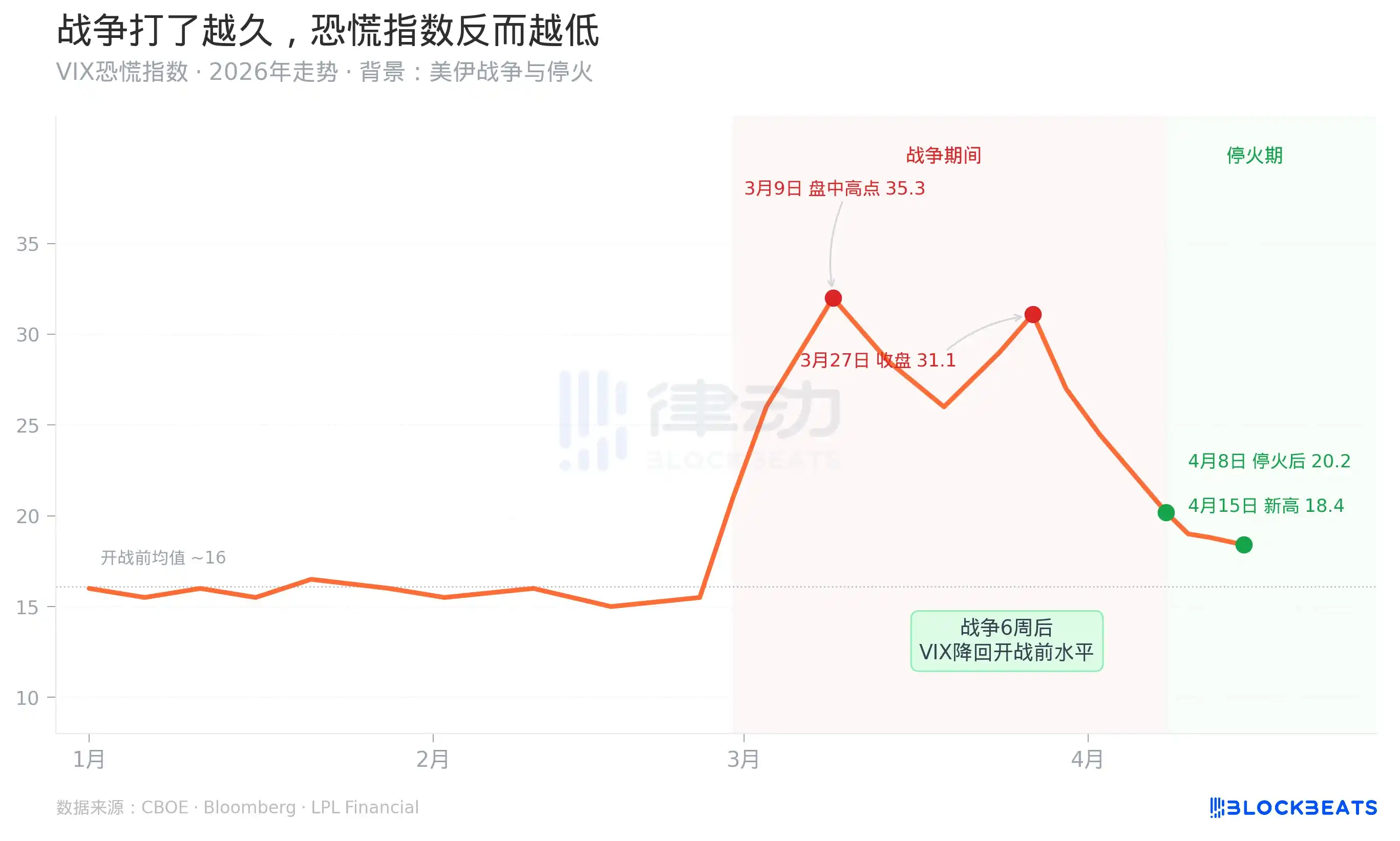

Una cifra aún más contraintuitiva está en el VIX, el índice que Wall Street utiliza para medir el pánico del mercado.

Al inicio de la guerra el 28 de febrero, el VIX saltó desde un nivel de alrededor de 16 y tocó un máximo intradía de 35.3 el 9 de marzo. Esto coincide con el sentido común: la guerra es un riesgo, el mercado valora la incertidumbre.

Pero la tendencia posterior fue contraintuitiva. A partir del 9 de marzo, a pesar de que la guerra continuaba, el precio del petróleo subía y el Senado votaba si autorizar los poderes de guerra, el VIX bajó de manera estable. Para el 15 de abril, cuando el S&P alcanzó un nuevo máximo histórico, el VIX cerró en alrededor de 18.4, más bajo que su nivel previo a la guerra del 28 de febrero.

¿Qué significa esto? Significa que el mercado reclasificó esta guerra de una "fuente de incertidumbre" a un "riesgo calculable". En seis semanas, una guerra en curso pasó de ser un "evento de pánico" a "materia prima trimestral".

Quien logró esto fue un mecanismo financiero muy específico. Según informó CNBC, los ingresos del departamento de trading de JPMorgan en el Q1 de 2026 alcanzaron los 116 mil millones de dólares, un récord histórico, con un aumento interanual del 20%. Los ingresos del departamento de renta fija fueron de 71 mil millones de dólares, impulsados principalmente por operaciones de materias primas, divisas y mercados emergentes, áreas que恰好 son las que concentraron más "volatilidad" generada por la guerra de Irán.

En otras palabras, mientras los inversores minoristas sentían miedo, las instituciones profesionales obtenían la volatilidad como beneficio. Cuanto más suavemente funciona este mecanismo, más tiende el mercado a "digerir" la guerra y más rápido retrocede el VIX.

La comercialización de la volatilidad

El 15 de abril, el mismo día que el S&P 500 alcanzó un nuevo máximo histórico, el Pentágono anunció el envío de 10,000 soldados adicionales a Oriente Medio y el Senado rechazó por cuarta vez la ley de autorización de poderes de guerra. El mercado no reaccionó en absoluto a estos dos eventos ocurridos el mismo día.

Como se puede ver en el Gráfico 4, la barra de ingresos por trading de JPMorgan en el Q1 de 2026 es mucho más alta que la de los ocho trimestres anteriores. No es una mejora marginal, sino un salto.

Lo que sustenta este salto son los beneficios obtenidos por los fondos de cobertura y los creadores de mercado con la volatilidad de la guerra. Según datos de Goldman Sachs Prime Brokerage, hasta el 14 de abril, la posición neta larga de los fondos de cobertura estadounidenses se había vuelto positiva, la primera vez desde finales de 2025. En el mismo período, según datos de FINRA citados por Atwater Malick, el saldo de margen de las acciones estadounidenses alcanzó un récord histórico de 1.28 billones de dólares, un aumento interanual del 36%.

Tres señales aparecieron simultáneamente: los fondos de cobertura pasaron de vender en corto a comprar, el capital apalancado alcanzó un récord y el mercado alcanzó un máximo histórico. Este es el patrón estándar de "operar con optimismo".

Para entender este patrón, hay que mirar la capa de infraestructura financiera. Cuando los creadores de mercado de Wall Street, el mercado de derivados y los fondos de cobertura son lo suficientemente maduros, los shocks geopolíticos dejan de ser riesgos exógenos incalculables y se convierten en materias primas que pueden valorarse, cubrirse y comercializarse. La guerra de Irán, para el departamento de trading de JPMorgan, no es una amenaza, sino una oportunidad. Y para aquellos fondos de cobertura que acertaron en la dirección, también.

Este es el verdadero significado del "dos pantallas, dos mundos" del 15 de abril. El Pentágono prolongaba la guerra, el mercado valoraba el fin de la guerra. Las dos cosas no son contradictorias porque, para los creadores de mercado, lo importante no es cuánto dure la guerra, sino si la volatilidad es lo suficientemente grande.

Por supuesto, este mecanismo tiene su fragilidad. Los 11 días de negociación para alcanzar un nuevo máximo implican un supuesto: que el alto el fuego de dos semanas se prorrogará sin problemas, que las negociaciones nucleares con Irán avanzarán según lo previsto y que el precio del petróleo retrocederá. Si falla cualquiera de estos supuestos, no hay mucho colchón en la valoración actual. Los 1.28 billones de dólares de capital apalancado también son un amplificador en un mercado a la baja.

Los 7,000 puntos son un precio que solo se sostiene en el escenario más optimista.