Autor: Inversión en Mareas

一、El mercado ha cambiado de guion

Recientemente, el mercado está emocionado pero también un poco nervioso. SpaceX ha completado una enorme OPV de 750.000 millones de dólares, y OpenAI y Anthropic también están rumoreándose que se preparan para salir a bolsa. Al mismo tiempo, Alphabet planea hacer una financiación de capital de 800.000 millones de dólares, y Meta también está preparando nuevos acuerdos de financiación.

Para ser honestos, viendo a tantas gigantescas compañías pidiendo dinero al mercado a la vez, pocas personas pueden mantenerse tranquilas. Pero interpretar esto como el pico de la IA es demasiado simplista; esto se parece más a que la obra de la IA ha pasado a su siguiente acto.

En los últimos dos años, el mercado apostaba por la explosión de la demanda y la imaginación industrial, preocupándose por si la IA realmente funcionaría. Para 2026, la pregunta se ha convertido en: ¿cuánto tiempo podrá sostenerse una inversión tan intensa?

Wu Shaokang, fundador de Inversión en Mareas, dice: "El mercado siempre ve las variables rápidas, pero lo que determina la dirección del ciclo suelen ser las variables lentas".

A mediados de 2026, seguimos siendo optimistas respecto a la cadena de suministro de IA. Pero la confianza de hoy difícilmente puede sostenerse solo con la imaginación. Hace dos años, al hablar de IA, podías hablar de modelos, de AGI; pero si hablas de lo mismo hoy, el mercado puede que no lo compre.

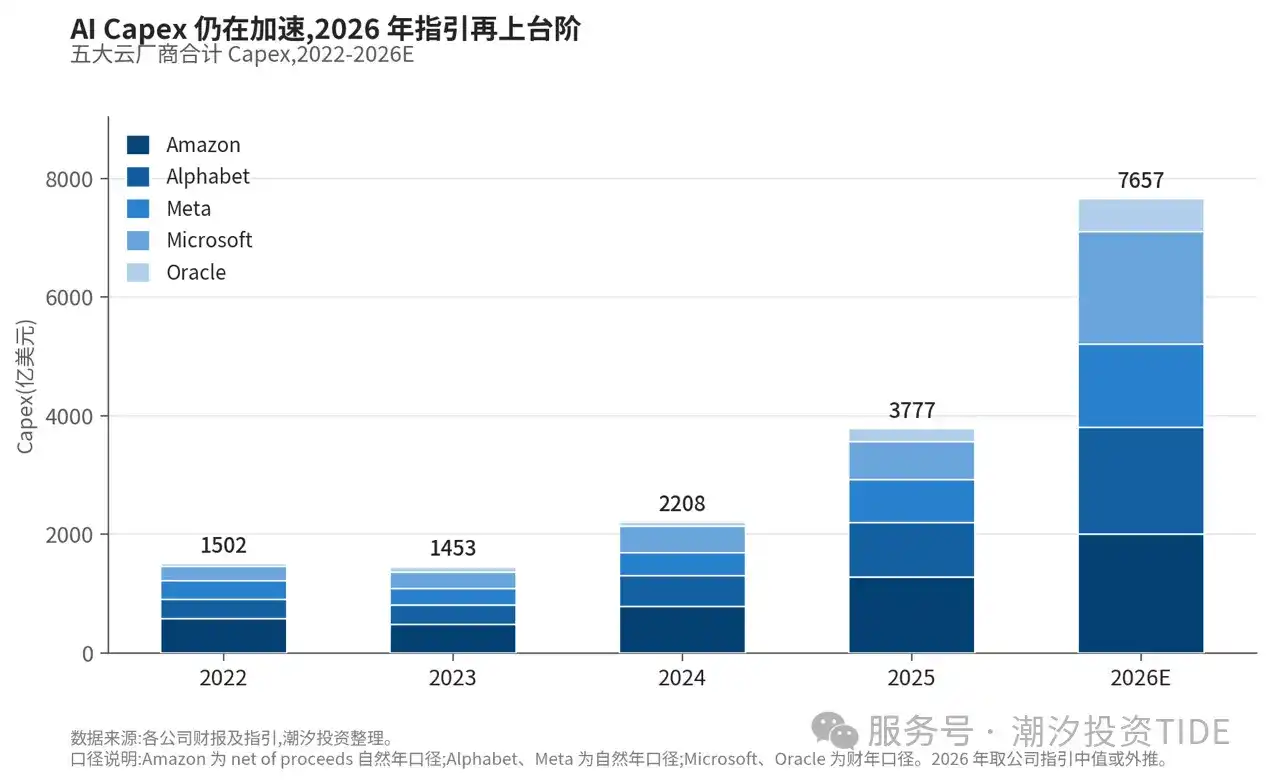

二、Se está invirtiendo dinero, y cada vez más

¿Cómo juzgar si un ciclo ha terminado? Observando si los que desembolsan dinero siguen haciéndolo. Revisando los balances de los cinco grandes proveedores de la nube, la respuesta es bastante clara.

-

Alphabet: Capex de 2025: 900 mil millones de dólares; orientación para 2026 elevada a 1.8 billones.

-

Amazon: Capex de 2025: 1.3 billones de dólares; orientación para 2026 elevada a 2 billones.

-

Las otras tres también se mueven en la misma dirección: la orientación de Meta para 2026 se eleva a 1.4 billones, la de Microsoft a 1.9 billones, y la de Oracle para FY26 ya se acerca a los 600 mil millones.

Estos números extendidos son un poco aterradores. Antes se pensaba que la mayor fortaleza de estos gigantes de internet era su buen flujo de caja y el dinero que tenían en sus cuentas. Pero ahora, frente a la IA, incluso ellos están empezando a pedir dinero al mercado más activamente. Además de la financiación de capital de 800 mil millones, Alphabet también ha emitido una cantidad considerable de deuda en el último año. La infraestructura de IA se ha vuelto tan grande que incluso las empresas con mejor flujo de caja tienen que reestructurar su capital.

No hay duda de que se sigue invirtiendo dinero. La pregunta es: ¿cuánto tiempo puede continuar esta inversión?

三、Por qué este ciclo de inversión no se puede detener

¿Qué es lo que más teme la gente? Que el Capex alcance su punto máximo; que esta ronda, como en las anteriores compras de hardware tecnológico, dure dos o tres años y luego entre en un largo período de digestión. Servidores, teléfonos móviles, PC... muchos ciclos de hardware han seguido este camino: primero aumenta la demanda, luego se expande la producción, se acumula inventario, y una vez que el mercado baja, toda la cadena de suministro sufre devaluaciones.

Esta preocupación no está mal para ciclos anteriores. Pero este Capex de IA probablemente no sea tan simple.

En primer lugar, el dinero se dirige a demasiados lugares. El dinero de los proveedores de la nube superficialmente se llama Capex, pero al desglosarlo no es lo mismo: computación, memoria, redes, electricidad... cada capa tiene su propio ritmo de expansión y sus propios cuellos de botella. Y en ingeniería, una vez que comienzas un proyecto, detenerse a medio camino es más costoso que seguir adelante con la inversión.

Lo que es más crítico es que los cuellos de botella se están desplazando de los chips a más eslabones físicos. La escasez de chips se puede superar expandiendo la producción, pero la electricidad, los transformadores, los gabinetes de alta densidad de potencia... estas cosas no se expanden tan rápido. Solo para la conexión a la red eléctrica, puede tomar años hacer cola.

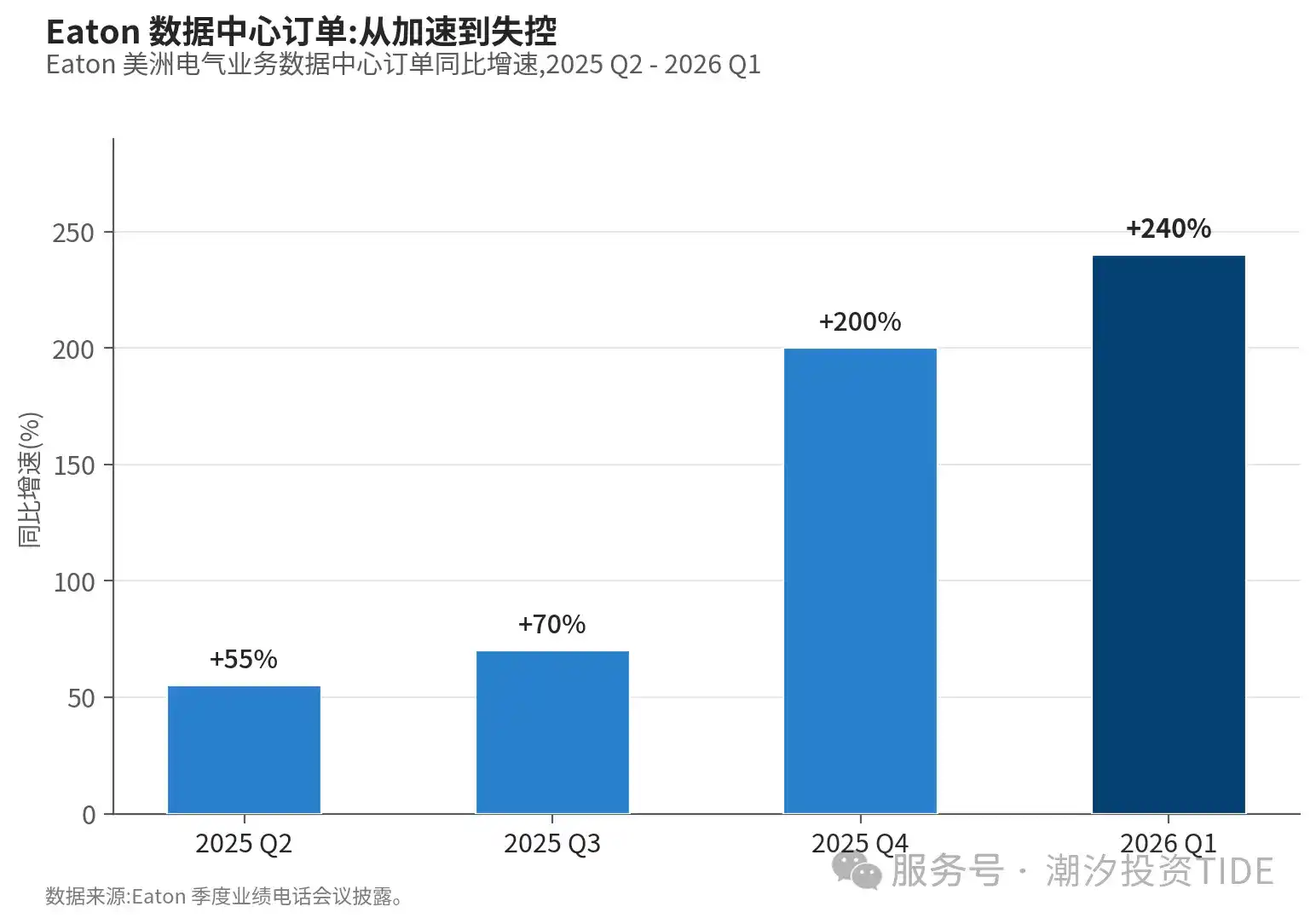

Además, el Capex ya no solo son las GPU. Desde el lado de la cadena de suministro se ven señales claras: Eaton, que se dedica a la distribución eléctrica, registró un aumento del 240% interanual en los pedidos de centros de datos en el Q1 de 2026.

Trabajos como transformadores, UPS, refrigeración líquida, gestión térmica e integración de gabinetes solo aparecen en grandes volúmenes cuando los proveedores de la nube deciden construir campus. El hecho de que estos pedidos estallan juntos indica que debajo de este Capex hay un progreso de construcción real y tangible.

Observando estos factores juntos, te das cuenta de que este ciclo de inversión no se detendrá fácilmente.

四、¿De qué se preocupa realmente el mercado?

Ser optimista es una cosa, pero el mercado tiene actualmente dos preocupaciones que no podemos ignorar.

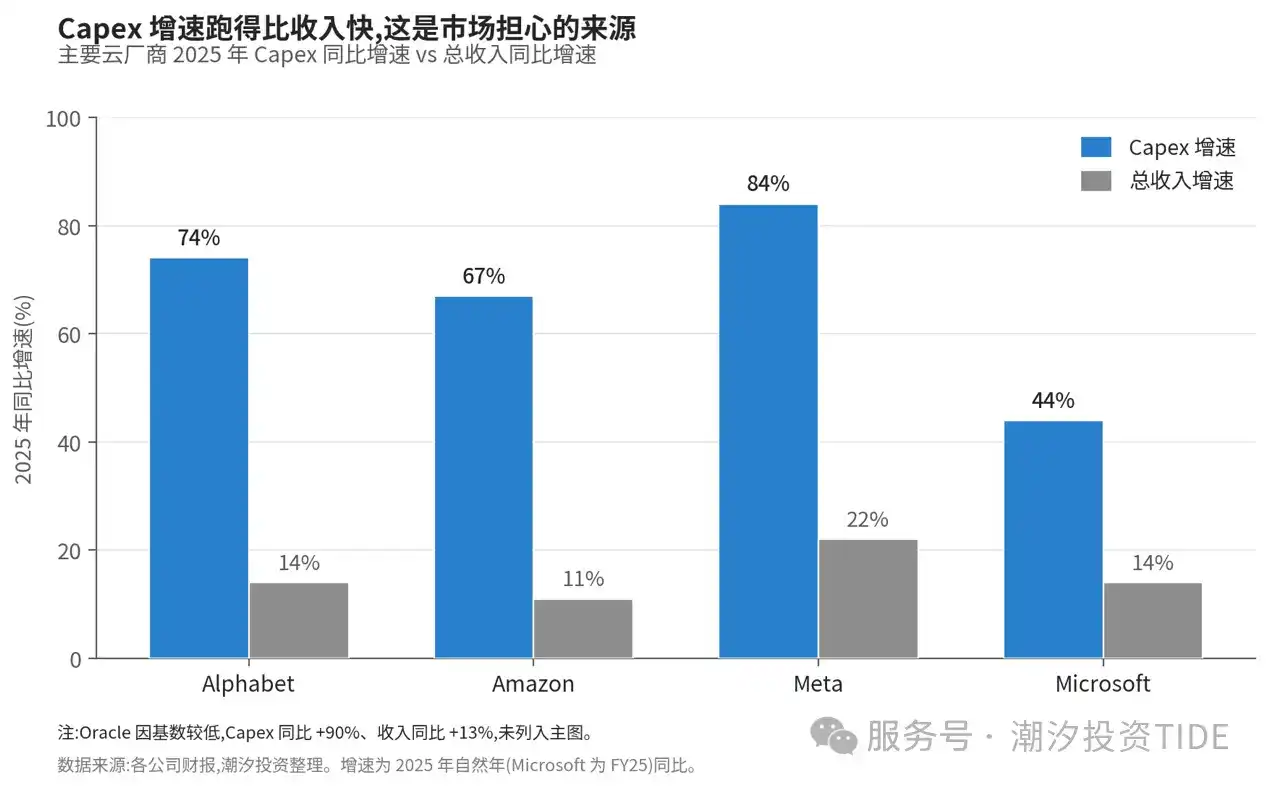

Preocupación uno: El Capex crece más rápido que los ingresos, ¿se podrá materializar el ROI?

La tasa de crecimiento del Capex de los cinco grandes proveedores de la nube en 2025 superó a la tasa de crecimiento de sus ingresos. La depreciación de Alphabet aumentó de 15.3 mil millones en 2024 a 21.1 mil millones en 2025, un crecimiento del 38% en un año, lo que ya se ha reflejado en su cuenta de resultados. Amazon lo dejó claro en sus resultados financieros: la caída del FCF se debe a que la inversión en IA está elevando el PPE (propiedades, planta y equipo).

Hay una opinión popular en el mercado de que cuando la tasa de crecimiento del Capex supera la de los ingresos, es una señal de que el ROI ha alcanzado su punto máximo. Esto no está del todo mal, pero aplicarlo al negocio de la computación en la nube es algo ingenuo. AWS, Azure y GCP también pasaron por fases a principios de la década de 2010 en las que el Capex superaba con creces a los ingresos, y finalmente lograron recuperar el dinero gracias a la monetización a gran escala. La diferencia con este Capex de IA es que la densidad de capital es mayor, y la recuperación depende de si las cargas de trabajo de IA (AI workload) pueden monetizarse en el futuro.

Por supuesto, tampoco somos optimistas con los ojos cerrados. Para que cambiemos de opinión, al menos necesitaríamos ver varias cosas: que los proveedores de la nube comiencen a reducir sus orientaciones de Capex, que aparezcan cancelaciones o retrasos en los pedidos, o que los ingresos y el uso de los productos de IA sean inferiores a lo esperado. A mediados de 2026, ninguna de estas cosas ha sucedido todavía.

Por supuesto que existe el riesgo de que el ROI no se materialice, pero los hechos actuales favorecen más al lado optimista. Esperaremos a que los datos realmente empiecen a revisarse a la baja para cambiar nuestro juicio; todavía no hemos llegado a ese punto.

Preocupación dos: ¿Esto es otro año 2000?

La burbuja del año 2000, ¿cómo estalló exactamente? En aquel entonces, la demanda también estaba creciendo, ya fuera el número de personas que se conectaban a internet o el tráfico, cada año aumentaba más. El problema estaba en realidad en el lado de la oferta.

En aquel entonces, se popularizó la idea de que el tráfico de internet se duplicaba cada 100 días. Las compañías telefónicas creyeron en esta curva y enterraron fibra óptica frenéticamente a lo largo de las vías férreas y carreteras. La fibra óptica tenía una ventaja económica: una vez excavada la zanja, enterrar más cable no costaba mucho más, así que simplemente llenaban la capacidad de los próximos diez años de una vez, y decenas de empresas excavaban por su cuenta, trabajando simultáneamente. El resultado fue que la oferta superó con creces la demanda. Así que el precio de la fibra enterrada se desplomó hasta el suelo, y cuando el tráfico creció lo suficiente para llenarla, ya habían pasado diez años. Aquellas empresas de aquel entonces no pudieron esperar tanto tiempo.

Esta ronda también tiene componentes de burbuja. Siempre que haya un gran ciclo, no está libre de impurezas; siempre habrá empresas aprovechándose de la IA, y siempre habrá dinero que, visto en retrospectiva, se invirtió de manera excesiva.

Pero en el lado de la oferta, esta vez es justo lo contrario, porque lo que necesita la IA no es tan simple como enterrar un tubo. Los transformadores son equipos pesados personalizados, atascados por el acero al silicio y las largas aprobaciones; la conexión a la red eléctrica tampoco se puede extender en paralelo como cavar una zanja, solo se puede hacer cola detrás de la red pública, y la cola puede durar años. Lo que es más importante, la electricidad no se puede pre-enterrar como la fibra óptica; no puedes colocar la electricidad que necesitarás dentro de diez años allí esperando.

Por lo tanto, el tipo de colapso del año 2000 es difícil de replicar en esta ronda.

五、El espectáculo de la IA aún no ha terminado

Justo en estos días, SpaceX ha retrocedido significativamente desde sus máximos, incluso cayendo por debajo del precio de cierre de su primer día de OPV, y el mercado vuelve a ponerse nervioso. Ver a tantos gigantes pidiendo dinero al mercado a la vez hace que sea fácil preocuparse y pensar que la IA podría estar alcanzando su punto máximo.

Pero nosotros no vemos las cosas así.

Que los gigantes necesiten ahora financiarse a gran escala es porque este espectáculo aún debe continuar, y cuanto más avance, más obstáculos encontrarán. Mira a esos cinco proveedores de la nube: ninguno de ellos ha reducido su orientación de Capex para 2026, todos la han aumentado. Mirando más adelante, los transformadores tardan cuatro años en entregarse, los centros de datos tienen que hacer cola durante años para conectarse a la red eléctrica. Estos obstáculos probablemente no se superen simplemente pagando un poco más de dinero.

Así que, aunque una oleada de financiación es aterradora, en el fondo esto es solo un descanso a mitad de partido.

No te apresures a gritar que ha llegado al máximo. El espectáculo de la IA aún no ha terminado, solo ha cambiado de guion.