Autor: Zhou, ChainCatcher

Este año, el pionero de Bitcoin Adam Back y la empresa que fundó, Blockstream, han estado en el centro de atención de la comunidad cripto en múltiples ocasiones.

En febrero, documentos relacionados con Epstein hechos públicos por el Departamento de Justicia de EE.UU. revelaron que Jeffrey Epstein había invertido en Blockstream en 2014 a través de un fondo asociado con Joichi Ito.

En abril, un reportaje de investigación publicado por The New York Times situó a Adam Back como uno de los candidatos más fuertes a ser el inventor de Bitcoin, Satoshi Nakamoto.

Al mismo tiempo, la empresa de tesorería de Bitcoin BSTR, en cuya promoción participa, se prepara para cotizar en bolsa mediante una operación SPAC.

Sin embargo, nuevas controversias surgieron rápidamente. A principios de este mes, la cuenta de investigación NatInfoSec publicó un extenso artículo acusando a Blockstream de posiblemente estar recaudando miles de millones de dólares de inversores bajo el nombre de ingresos mineros, pero donde la existencia de las granjas mineras reales y el soporte del hashrate son cuestionables, y la estructura relacionada tiene características de esquema Ponzi.

El artículo utiliza un lenguaje fuerte. Aunque algunas inferencias aún requieren verificación independiente, los puntos sospechosos que plantea han desencadenado una reevaluación del mercado sobre Blockstream.

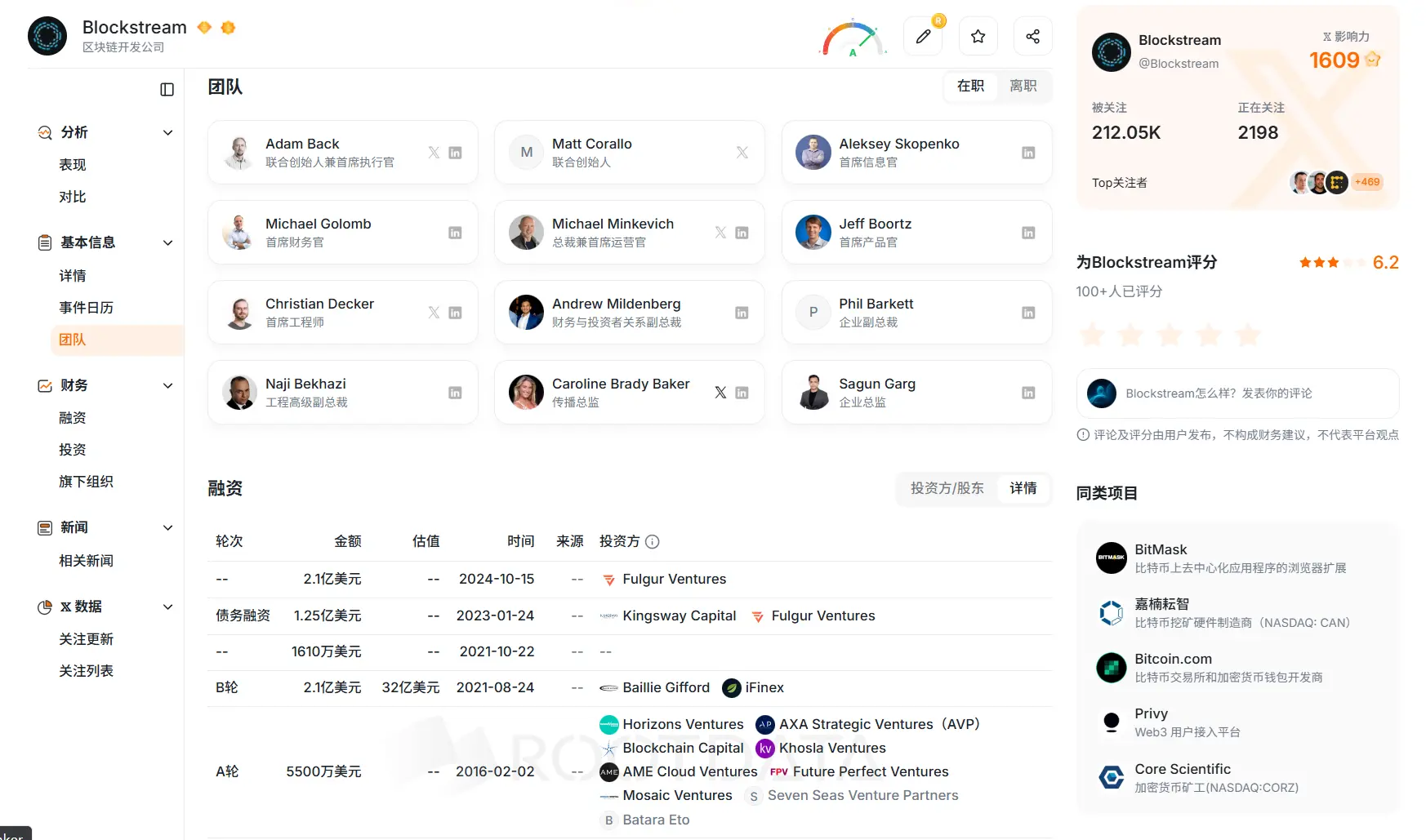

Fuente de la imagen: RootData

Cadena de Acusaciones: Hashrate, Rendimientos y Nubes de Desinformación

1. Hashrate y Capacidad de Pago en Cuestión

Esta es la parte más sólida de la lógica financiera de toda la acusación. NatInfoSec señala que para cumplir con las obligaciones actuales de los BMN (Blockstream Mining Notes) emitidos, Blockstream necesitaría operar un hashrate superior a 20 EH/s. Si se incluyen las cláusulas de amortiguación contractual en el cálculo, el hashrate requerido sería aún mayor, de 35 a 45 EH/s. Pero el propio panel de control de Blockstream muestra que el hashrate real actual es de solo 15 EH/s.

Una granja minera de esta escala debería aparecer en los registros de declaraciones de conexión a la red de ERCOT en Texas, en los acuerdos de compra de electricidad de Hydro-Québec, en los datos de importación aduanera de equipos ASIC, en la atribución del hashrate de los pools mineros y en las firmas coinbase en la cadena. NatInfoSec afirma no haber encontrado evidencia que coincida con la escala de los pagarés en estos canales públicos.

Según NatInfoSec, si la producción de la granja minera no puede cubrir las obligaciones de pago, se debe investigar de dónde proviene el BTC que finalmente reciben los inversores. El artículo menciona especialmente el mecanismo "Substitute Performance BTC" en los términos de BMN2, afirmando que esta cláusula permite a Blockstream cumplir con sus obligaciones de entrega con BTC de cualquier origen durante el período de contrato de 48 meses, sin necesidad de notificación previa, sin revelar la fuente y sin límite de cantidad.

El artículo también afirma que BMN1 complementó sus pagos comprando BTC en el mercado abierto. Esto transforma el problema central de BMN, de "si los ingresos mineros son suficientes" a "si el origen de los pagos es verificable".

2. Altos Rendimientos y Endeudamiento de Alto Riesgo

El artículo menciona que Blockstream ha emitido varios pagarés relacionados a través de plataformas como STOKR, con rendimientos que han aumentado gradualmente desde aproximadamente 9.775% hasta 18%, y el nivel más reciente se acerca al 20%. Sin embargo, algunos acuerdos de vencimiento no implican el reembolso directo del principal, sino que se reinvierten en nuevos pagarés de mayor rendimiento. Sin embargo, estas afirmaciones aún requieren verificación con los documentos de emisión originales.

Como es sabido, la minería de Bitcoin es una industria altamente cíclica, donde el precio de los mineros, el hashrate total de la red, los ajustes de dificultad, el precio de la electricidad y el precio de BTC fluctúan en tiempo real, lo que dificulta que las empresas mineras prometan rendimientos fijos estáticos externamente. Un rendimiento fijo anualizado del 20% en este contexto industrial requiere que el emisor ofrezca una explicación clara de su origen.

3. Antecedentes Penales de Chris Cook y Problemas de Divulgación

La parte más impactante de la acusación trata sobre los antecedentes de Christopher William Cook.

NatInfoSec afirma que Cook fue un responsable importante del negocio minero de Blockstream y actualmente es CEO de Exacore. El artículo señala que Exacore es una entidad operativa relacionada que se escindió del negocio minero de Blockstream. Tras consultar registros de tribunales federales estadounidenses, descubrió que Cook fue sentenciado en 2008 por un tribunal federal del Distrito Sur de Florida a 41 meses de prisión federal por cargos de fraude postal (caso 06-80187), y se le ordenó pagar una compensación de aproximadamente 1,85 millones de dólares.

El núcleo del caso fue un fraude de crédito comercial: mediante el registro de múltiples empresas fachada, la falsificación de estados financieros e información bancaria, defraudó a más de 30 minoristas por bienes por valor de más de 1,8 millones de dólares, que luego vendió para obtener efectivo.

El artículo señala que este registro de condena no aparece en ningún documento de emisión de BMN. Además, Blockstream, en materiales promocionales en la plataforma STOKR, afirmó que Cook "trabajó en la NASA", pero su conexión real con la NASA fue solo un proyecto de visita estudiantil a los 18 años.

Además, NatInfoSec enumera pistas como mansiones, aviones, yates, inversiones en acciones de Trump Media y varias demandas de proveedores en los últimos años de Cook, alegando la existencia de riesgos de flujo de capital y gobernanza detrás de BMN.

4. Controvertida Implicación de BSTR/SPAC

NatInfoSec también intenta extender la controversia de BMN a Bitcoin Standard Treasury Company (BSTR). La información del mercado indica que la empresa, relacionada con Adam Back, se prepara para cotizar en bolsa a través de una SPAC. NatInfoSec cuestiona que los antecedentes penales de Cook y las enormes deudas potenciales de BMN no aparezcan en los documentos de registro de la SEC, y plantea dudas sobre la estructura de gobierno de BSTR, incluido que Adam Back firmó acuerdos representando a ambas partes de la transacción, y que la institución depositaria Komainu tiene vínculos accionariales con Blockstream.

Sin embargo, esta es la parte más fácil de refutar de toda la acusación. Las relaciones legales, las estructuras de garantía y los límites de responsabilidad entre BMN, Blockstream, Exacore y BSTR no están claros en este momento. Si los pagarés relacionados no tienen garantías grupales y no entran en el entidad listada BSTR, equiparar directamente el riesgo de BMN con el riesgo de BSTR podría ser una extrapolación excesiva.

BitMEX Aporta Moderación, la Comunidad Exige Verificabilidad

El 21 de junio, BitMEX Research publicó un artículo de opinión que analizó punto por punto las acusaciones de NatInfoSec. BitMEX reconoce que los antecedentes penales de Cook probablemente sean ciertos, y que NatInfoSec probablemente identificó a la misma persona. Sobre el rendimiento cercano al 20%, BitMEX también expresó preocupación, creyendo que el emisor necesita explicarlo más a fondo.

Pero para las otras acusaciones, BitMEX considera que hay pruebas insuficientes o información engañosa. Sobre la no divulgación de los antecedentes de Cook en los archivos de la SEC de BSTR, BitMEX opina que Cook no es director de BSTR y que se espera que el negocio minero no se incorpore a la entidad listada, por lo que no existe una obligación de divulgación obligatoria. Sobre si la deuda de BMN debería contabilizarse en BSTR, BitMEX cree que los documentos de BMN no contienen cláusulas de garantía grupal, y que ambos son independientes en estructura legal. Sobre la acusación de garantías insuficientes para L-BTC, BitMEX considera que los datos citados en el artículo original provenían de un error de código en el sitio web liquid.network, que ya ha sido corregido y ahora se muestra normalmente.

Además, la controversia continúa fermentando a nivel comunitario. El ex CSO de Blockstream y actual CEO de Jan3, Samson Mow, defendió la narrativa de BSTR en X. Cree que el mercado no debería centrarse solo en la controversia a corto plazo, sino ver que más empresas de tesorería de Bitcoin están por llegar. Mow afirma que BSTR entrará en el mercado con 1.500 millones de dólares en fondos y se convertirá en un competidor importante en el campo de la acumulación de activos BTC.

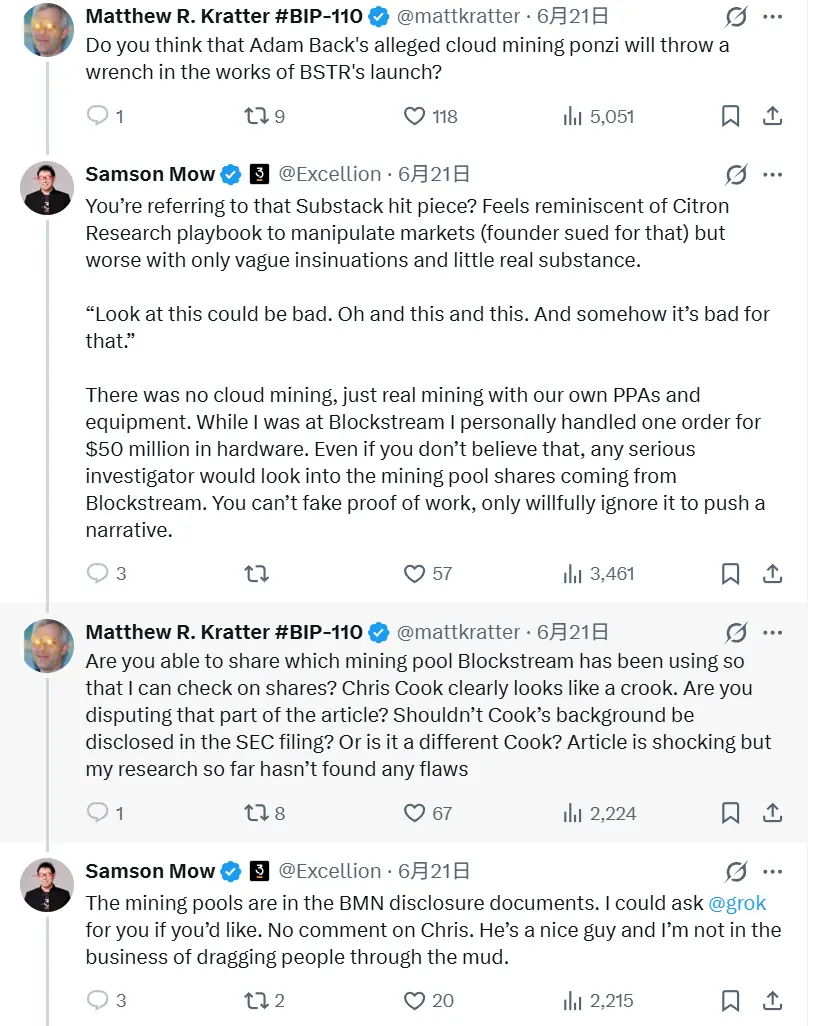

Pero los opositores pronto llevaron la cuestión de vuelta al propio BMN. El conocido comentarista de Bitcoin Matthew R. Kratter cuestionó en una respuesta si las supuestas acusaciones de esquema Ponzi de "minería en la nube" de Adam Back afectarían el lanzamiento de BSTR. Luego, preguntó aún más en qué pool minero opera realmente Blockstream, si se puede verificar su participación en el pool y exigió una respuesta sobre si los antecedentes de Cook deberían divulgarse en los archivos de la SEC.

El debate se intensificó aún más en torno a la verificabilidad del hashrate. Mow respondió que la afirmación de "minería en la nube" no era cierta, que Blockstream realiza minería real utilizando sus propios PPA (Acuerdos de Compra de Energía) y equipos. También dijo que durante su tiempo en Blockstream manejó personalmente un pedido de hardware de 50 millones de dólares y que los investigadores serios deberían revisar las "shares" de los pools de Blockstream, no ignorar la evidencia de PoW.

Pero los críticos no aceptaron esta explicación. El desarrollador Chris Guida preguntó dónde exactamente se puede verificar públicamente el hashrate de Blockstream. Argumentó que simplemente saber qué pools se mencionan en los documentos de BMN no prueba que las "shares" efectivas en esos pools provengan realmente de Blockstream, a menos que Blockstream o el pool etiqueten públicamente el origen de ese hashrate.

Este debate comprime el problema central de BMN en un punto: no es solo si Blockstream tiene minería real, sino si los inversores y observadores externos pueden verificar de forma independiente ese hashrate, esos rendimientos y esas fuentes de pago.

BMN aún espera respuestas: Activos Reales y Límites de Responsabilidad

Aunque las opiniones de la comunidad sobre este evento están claramente divididas, no disuelven las dudas sobre el propio BMN. En torno a estos pagarés mineros, el mercado aún carece de información clave.

Primero, cuál es el tamaño de emisión real de BMN, las obligaciones pendientes y los límites de responsabilidad. El tamaño de emisión autorizado, el tamaño real de emisión, el tamaño pendiente, la estructura de vencimiento y las garantías asociadas no son lo mismo. El mercado necesita saber en qué entidad interna reside el riesgo de estos pagarés mineros y si podría extenderse a Blockstream u otras empresas relacionadas.

Segundo, si el hashrate de la granja minera es suficiente para respaldar las expectativas de pago. Si la ubicación visible de las granjas mineras, los contratos de electricidad, la escala de los mineros, los ingresos de los pools y la producción histórica no coinciden con el tamaño de emisión y los acuerdos de pago, naturalmente se preguntará si los rendimientos provienen de la minería real o de otras fuentes de fondos.

Tercero, de dónde proviene exactamente el rendimiento fijo cercano al 20%. Un alto rendimiento en sí mismo no equivale a fraude, pero en una industria fuertemente cíclica, exige necesariamente una mayor transparencia.

Cuarto, si el BTC o L-BTC pagado a los inversores es verificable. Si los pagos de BMN involucran L-BTC en la red Liquid, entonces la transparencia en la cadena, los riesgos de "peg-out" (desvinculación) y las pruebas de reserva se convertirán en problemas que realmente preocupan a los inversores.

Quinto, cuáles son las autorizaciones reales y la relación de beneficio de Cook en BMN y Exacore. Si se encuentra en una posición central en el uso de fondos, los activos de las granjas mineras o el diseño de los pagarés, la importancia de la divulgación aumenta.

Estas preguntas no prueban directamente que Blockstream esté involucrado en actividades fraudulentas, pero objetivamente, como producto de pagarés mineros dirigido a inversores, su rendimiento desproporcionadamente alto conlleva un riesgo notable. Esto deja a BMN con espacio para aclaraciones en cuanto a su tamaño real, uso de fondos, origen de rendimientos y divulgación de gobierno.

En el momento de escribir este artículo, Blockstream aún no ha emitido una respuesta sistemática oficial a las controversias relacionadas.