JustLend DAO ejecuta segunda quema de JST: 10.96% del suministro total destruido, acelerando la entrada a una nueva era de valorización

**Resumen en español europeo:**

JustLend DAO ha completado su segunda ronda de recompra y destrucción de tokens JST, eliminando permanentemente 525 millones de JST (5.3% de la oferta total). Combinado con la primera quema, la cantidad total destruida asciende a 1.084 millones de JST (10.96% de la oferta), acelerando significativamente su modelo deflacionario.

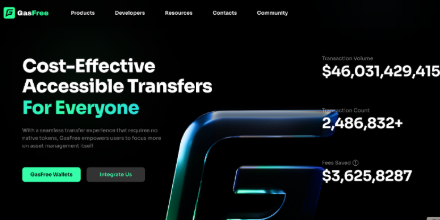

La quema, valorada en más de 21 millones de dólares, fue financiada por los ingresos netos de JustLend DAO del Q4 de 2025 (10.19M USD) y una reserva de ganancias acumuladas (10.34M USD), demostrando la solidez financiera del ecosistema. Este crecimiento se sustenta en el fuerte desempeño del protocolo, incluyendo un TVL que superó los 7,080 millones de USD, más de 9,300 millones de TRX apostados en el servicio sTRX, y el éxito de la billetera inteligente GasFree, que ha impulsado transacciones por 46,000 millones de USD y ahorrado 36.25 millones de USD en tarifas a los usuarios. Además, el TVL de la stablecoin descentralizada USDD superó los 1,000 millones de USD, aportando otra fuente de valor.

Este mecanismo redefine fundamentalmente el valor de JST, transformándolo de un token de gobernanza a un activo de capital vinculado al flujo de caja del ecosistema, creando un nuevo paradigma en DeFi donde el valor es impulsado por ganancias reales y una deflación predecible.

marsbit01/16 05:32