Hace un año, escribí "Verdades y mentiras del mercado de las criptomonedas en 2025".

En ese entonces, todos compartían precios objetivo más altos para Bitcoin. Buscaba un marco diferente para descubrir dónde podría equivocarse la mayoría y posicionarme de manera diferenciada. El objetivo era simple: encontrar ideas que ya existieran pero que fueran ignoradas, despreciadas o malinterpretadas.

Antes de compartir la versión para 2026, aquí va una revisión clara de lo que realmente importó en 2025. En qué acertamos, en qué nos equivocamos y qué deberíamos aprender de ello. Si no examinas tu forma de pensar, no estás invirtiendo, estás adivinando.

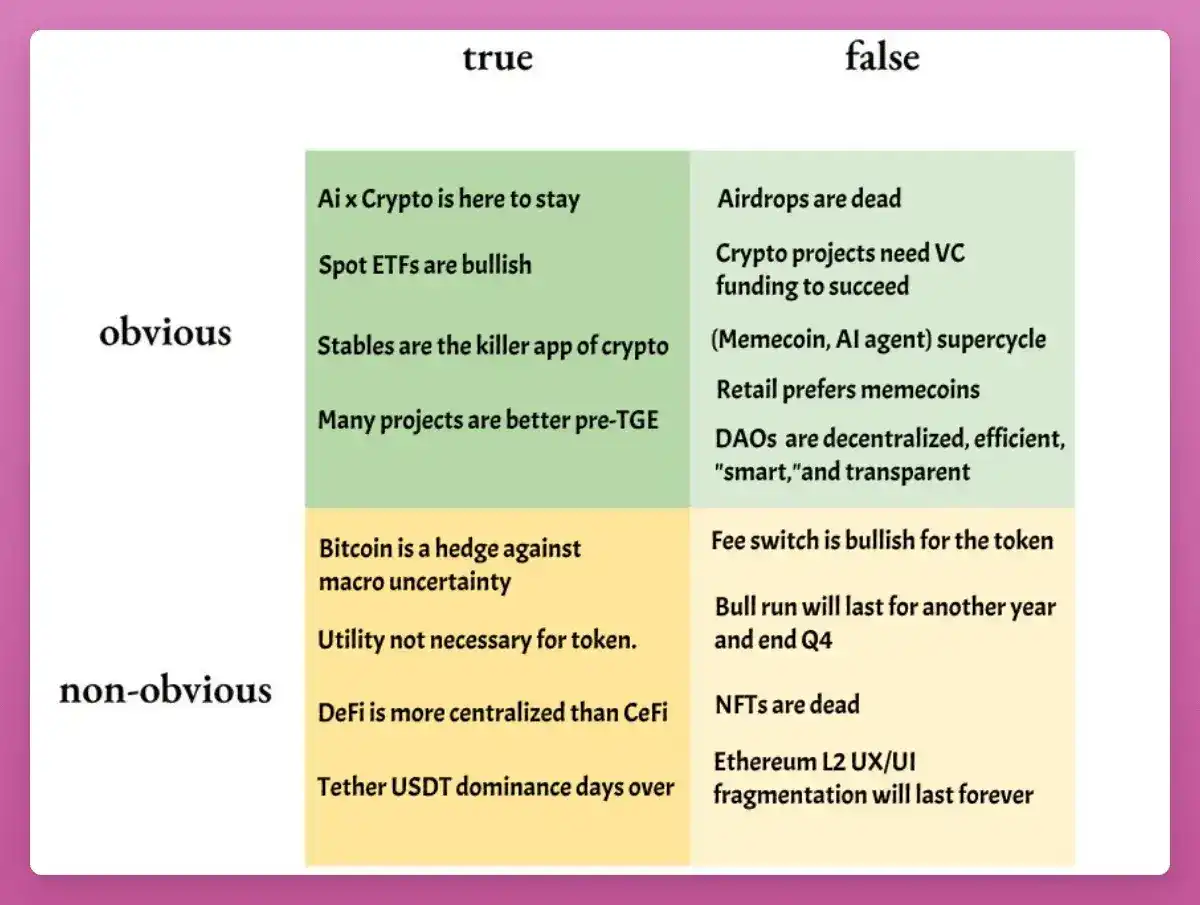

Resumen rápido

"BTC alcanzó su máximo en el cuarto trimestre": La mayoría lo anticipó, pero parecía demasiado bueno para ser verdad. Resulta que tenían razón y yo me equivoqué (y pagué por ello). A menos que el BTC se dispare a partir de ahora y rompa el patrón del ciclo de 4 años, me doy por vencido en este punto. "Los inversores minoristas prefieren las memecoins": El hecho es

que los minoristas simplemente no prefieren las criptomonedas. Compraron oro, plata, acciones de IA y cualquier cosa que no fueran criptomonedas. El superciclo de las memecoins o los agentes de IA (AI Agent) tampoco se materializó.

"IA x Cripto se mantuvo fuerte": Resultados mixtos. Los proyectos siguieron entregando, el estándar x402 siguió desarrollándose y la financiación continuó. Pero los tokens no lograron mantener ningún impulso alcista.

"Los NFT están muertos": Sí.

Todos estos son fáciles de revisar. La verdadera perspicacia reside en los siguientes cinco temas más amplios.

1. Los ETF spot son el piso, no el techo

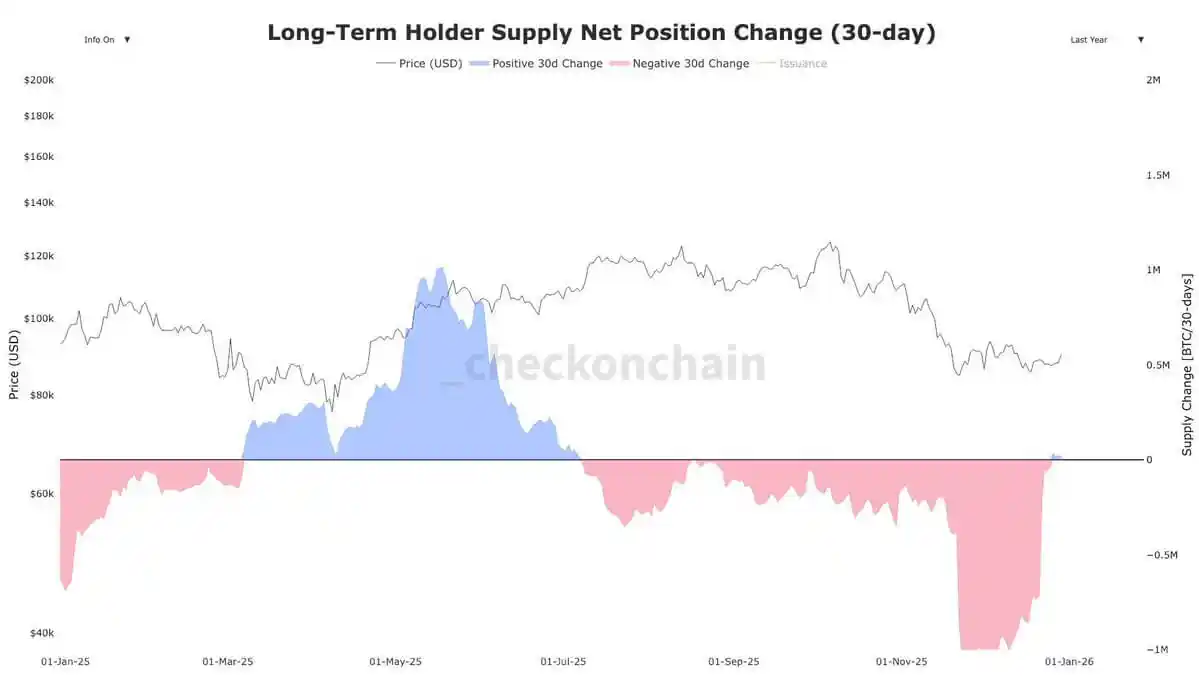

Desde marzo de 2024, los tenedores de Bitcoin a largo plazo (OG) vendieron aproximadamente 1.4 millones de BTC, con un valor de alrededor de 121,170 millones de dólares.

Imagina cómo habría sido la carnicería en el mercado de las criptomonedas sin los ETF: A pesar de la caída de los precios, las entradas de capital en los ETF de BTC se mantuvieron positivas (26,900 millones de dólares).

El déficit de aproximadamente 95,000 millones de dólares es precisamente la razón por la que el BTC tuvo un rendimiento inferior al de casi todos los activos macro. No hay nada malo en el BTC en sí, ni siquiera es necesario profundizar en datos de desempleo o manufactura para explicarlo: fue simplemente la "gran rotación" de los grandes tenedores y los "creyentes del ciclo de 4 años".

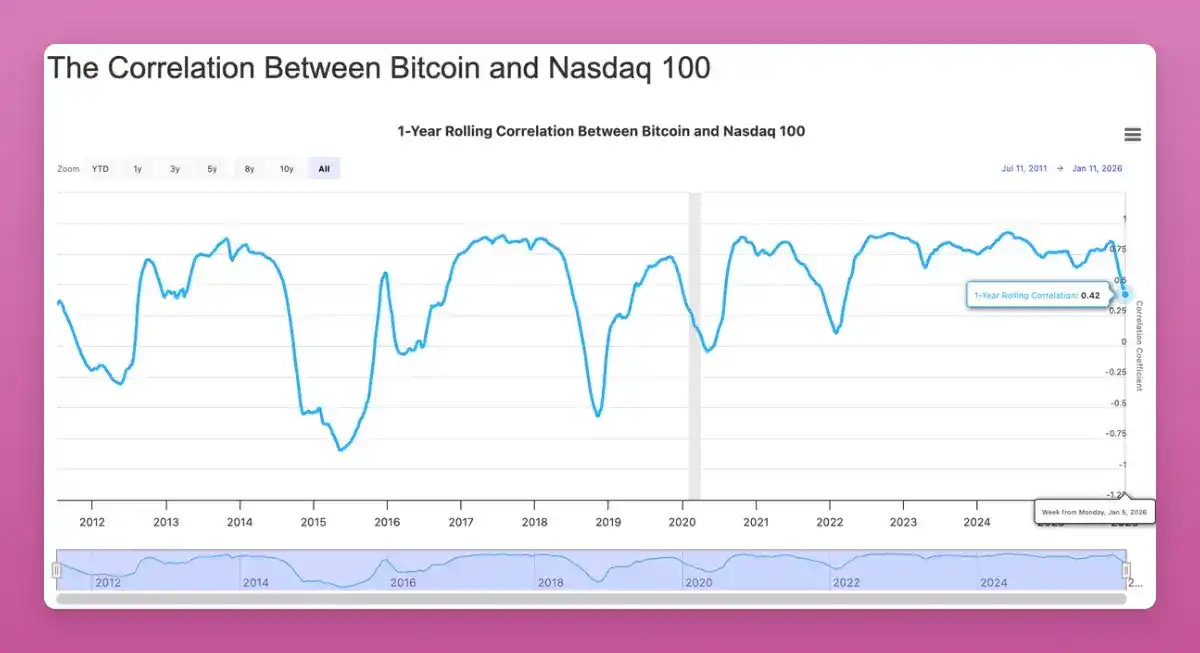

Lo más importante es que la correlación de Bitcoin con activos de riesgo tradicionales como el Nasdaq cayó a su nivel más bajo desde 2022 (-0.42). Aunque todos deseaban una ruptura al alza de la correlación, a largo plazo esto es alcista como un activo de cartera no correlacionado buscado por las instituciones.

Hay indicios de que el shock de oferta ha terminado. Por lo tanto, me atrevo a predecir un precio de BTC de 174,000 dólares para 2026 (equivalente al 10% de la capitalización de mercado del oro).

2. Los airdrops claramente "no" desaparecieron

La comunidad de cripto (CT) afirmó nuevamente que los airdrops estaban muertos. Pero en 2025, vimos distribuciones de airdrops importantes por casi 4,500 millones de dólares:

Story Protocol (IP): ~$1.4B

Berachain (BERA): ~$1.17B

Jupiter (JUP): ~$7.91M

Animecoin (ANIME): ~$7.11M

El cambio radica en: la fatiga de puntos (points), la detección de Sybil se volvió más fuerte y las valoraciones a la baja. También necesitas "vender al recibir" para maximizar las ganancias.

2026 será un gran año para los airdrops, con actores pesados como Polymarket, Metamask, Base(?) preparándose para lanzar sus tokens. Este no es un año para dejar de hacer clic en botones, sino para dejar de apostar a ciegas. "Farmear" airdrops requiere concentrarse en apuestas de alto peso.

3. El Fee Switch (Interruptor de Tarifas) no es un motor de subida de precios, sino un piso

Mi predicción fue: el Fee Switch no impulsa automáticamente el precio del token. La mayoría de los protocolos no generan ingresos suficientes para respaldar su enorme capitalización de mercado.

"El Fee Switch no afecta cuánto puede subir un Token, sino que establece un 'precio piso'."

Observa los proyectos clasificados por "Ingresos para Tenedores" en DeFillama: excepto $HYPE, todos los tokens con alta participación en los ingresos superaron a ETH (aunque ETH es ahora el benchmark a superar).

La sorpresa fue $UNI. Uniswap finalmente activó el interruptor, incluso quemó 100 millones de dólares en tokens. UNI inicialmente se disparó un 75%, pero luego perdió todas sus ganancias.

Tres revelaciones:

Las recompras de tokens establecen un piso de precio, no un techo.

En este ciclo, todo es una operación (referencia a la subida y caída de UNI).

La recompra es solo una cara de la moneda, debe considerarse la presión de venta (desbloqueos), la mayoría de los tokens aún tienen baja circulación.

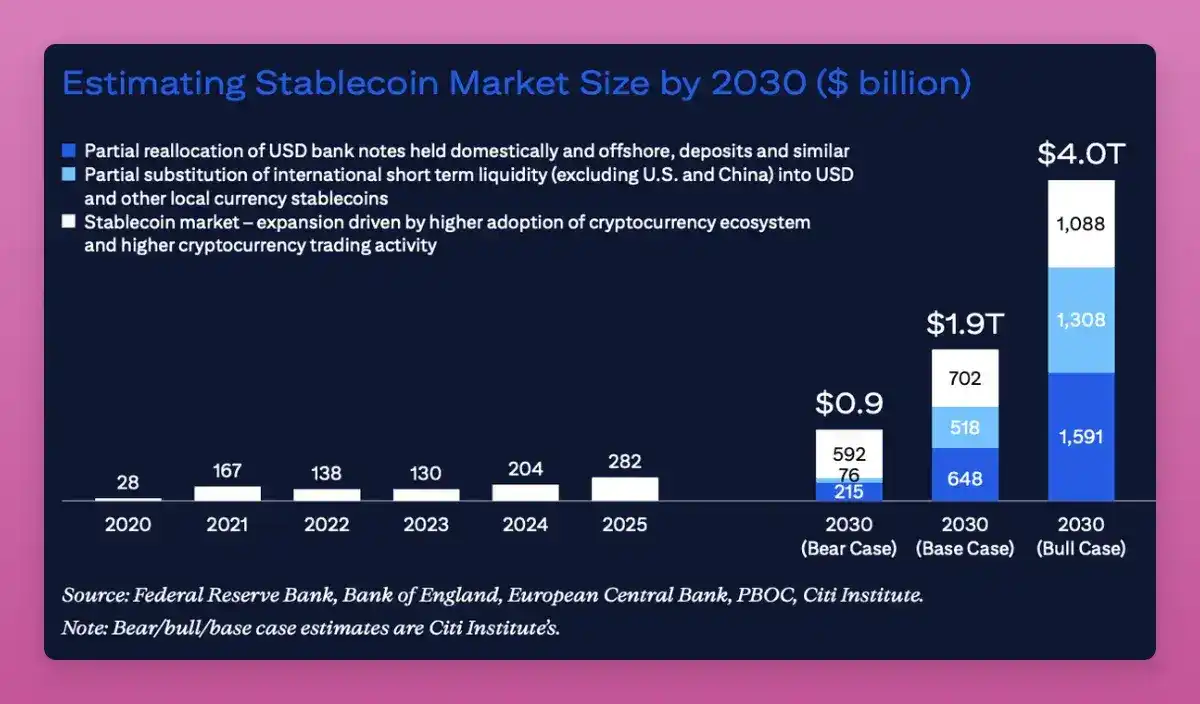

4. Las stablecoins ocupan la mente, pero es difícil obtener ganancias con el trading de proxies

Las stablecoins se están volviendo mainstream. Cuando alquilé una motocicleta en Bali, incluso me pidieron que pagara con USDT en la red TRON.

Aunque el dominio de USDT cayó del 67% al 60%, su capitalización de mercado aún crece. Citibank predice que la capitalización de mercado de las stablecoins podría alcanzar entre 1.9 y 4 billones de dólares para 2030.

En 2025, la narrativa pasó de "trading" a "infraestructura de pagos". Sin embargo, operar con la narrativa de las stablecoins no fue fácil: la OPI de Circle, tras una subida inicial, perdió todas sus ganancias, y otros activos proxy también tuvieron un rendimiento inferior.

Una verdad de 2025 es: todo es solo una operación.

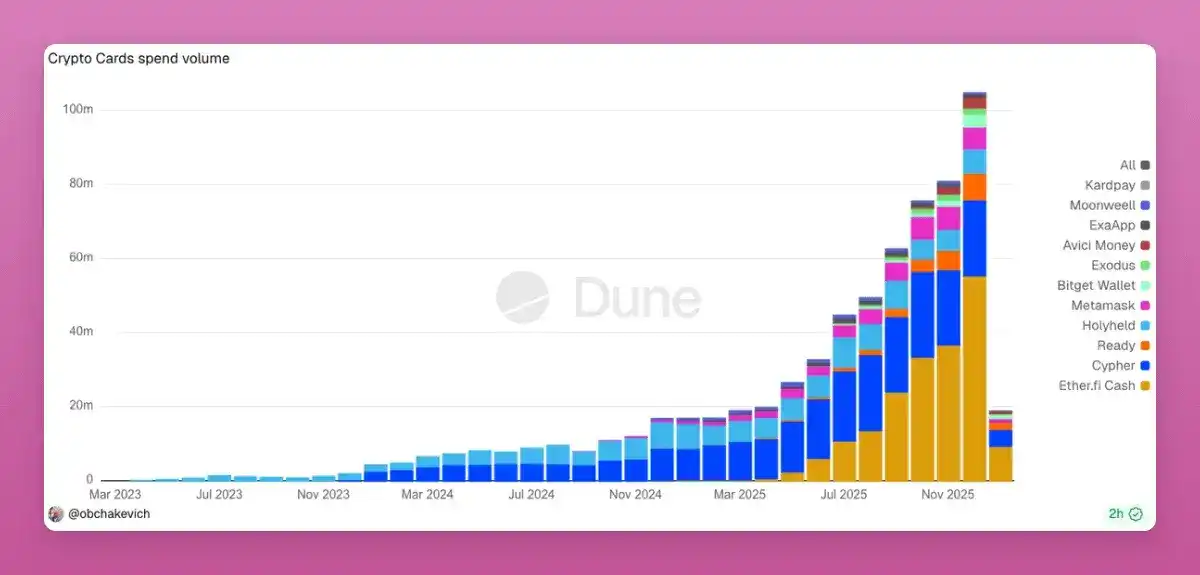

Actualmente, las tarjetas de pago con cripto están explotando debido a su conveniencia para eludir los estrictos requisitos AML de los bancos. Cada pasada de tarjeta es una transacción en cadena. Si en 2026 surge un pago directo peer-to-peer que evite a Visa/Mastercard, será una oportunidad de x10,000.

5. DeFi está más centralizado que CeFi

Esta es una opinión audaz: la concentración de negocios y TVL en DeFi es mayor que en las finanzas tradicionales (CeFi).

Aave ocupa más del 60% del mercado de préstamos (en comparación, JPMorgan tiene solo el 12% en EE. UU.).

Los protocolos L2 son en su mayoría Multifirmas (Multisigs) no reguladas de miles de millones de dólares.

Chainlink controla casi todos los oráculos de valor de DeFi.

En 2025, el conflicto entre los "tenedores de equity centralizado" y los "tenedores de tokens/DAO" se hizo evidente. ¿Quién es realmente el dueño del protocolo, los derechos de IP y los flujos de ingresos? La disputa interna de Aave mostró que los tenedores de tokens tienen menos derechos de lo que pensábamos.

Si los "Labs" ganan finalmente, muchos tokens de DAO se volverán no invertibles. 2026 será un año crucial para alinear los intereses de los tenedores de equity y de tokens.

Conclusión

2025 demostró una cosa: todo es una operación. Las ventanas de salida son extremadamente cortas. Ningún token tiene convicción a largo plazo.

Como resultado, 2025 marcó la muerte de la cultura HODL (mantenimiento a largo plazo), DeFi se convirtió en Finanzas en Cadena (Onchain Finance), y con la mejora regulatoria, las DAO también están perdiendo su disfraz de "pseudo-descentralización".