Autor|Azuma(@azuma_eth)

La situación de "desanclaje" de las acciones preferentes STRC de MicroStrategy continúa intensificándose.

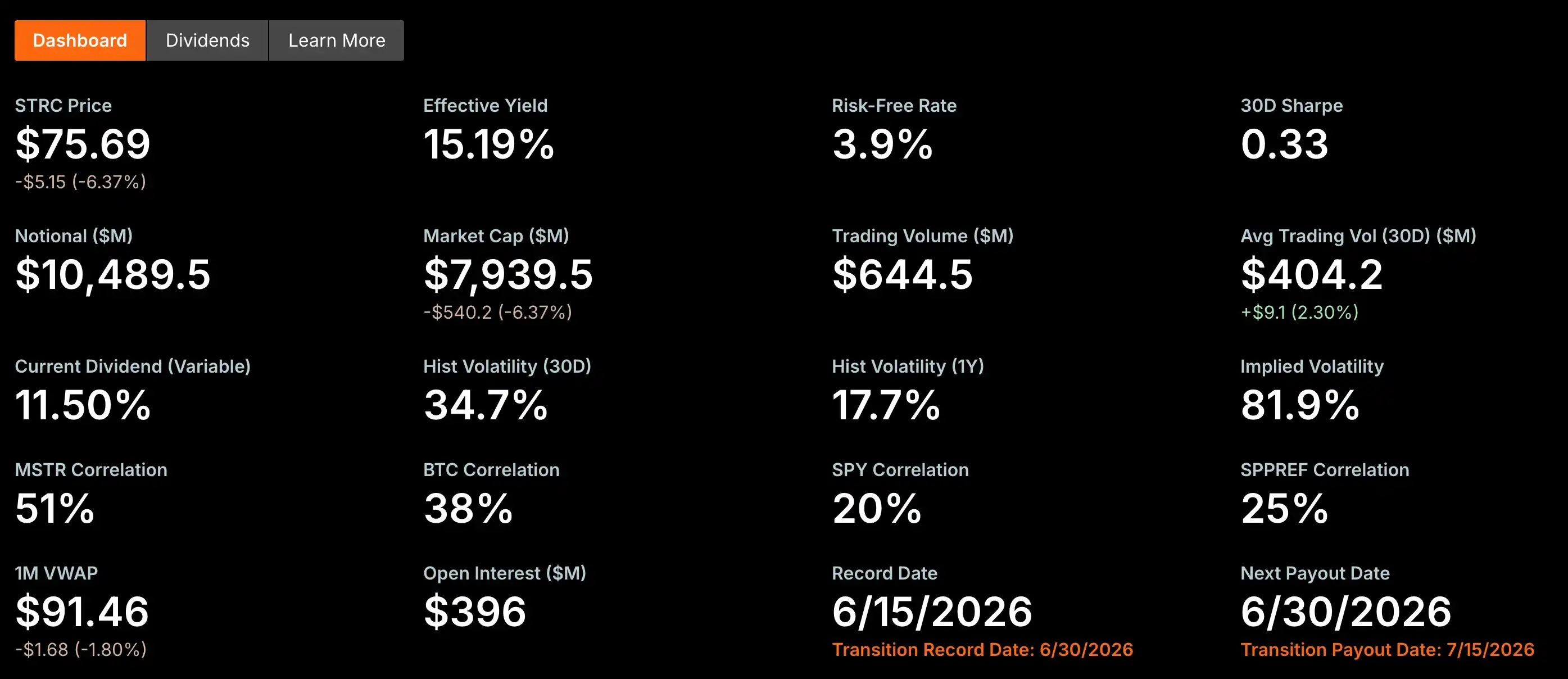

Ayer durante la sesión bursátil estadounidense, STRC cayó por primera vez por debajo del nivel de 80, tocando mínimos de alrededor de 73,62 dólares. Aunque rebotó ligeramente al cierre, su precio se mantuvo en solo 75,69 dólares, "desanclándose" casi un 25% de su valor nominal objetivo de 100 dólares.

La semana pasada, escribimos un artículo sobre la situación de desanclaje de STRC, 'STRC se desancla un 11%, ¿Sigue funcionando la máquina de movimiento perpetuo de MicroStrategy?', centrándonos en las causas y describiendo brevemente los posibles impactos futuros.

Sin embargo, basándonos en las discusiones de la comunidad, parece que muchos lectores aún no comprenden completamente las terribles consecuencias que tendría un desanclaje continuado de STRC, por lo que hemos decidido escribir otro artículo para desglosar este problema.

El canal de financiación más importante de MicroStrategy ha fallado

¿Qué es STRC exactamente? En pocas palabras, es el canal de financiación más barato y eficiente de MicroStrategy.

La esencia del modelo de negocio de MicroStrategy es acumular BTC a través de una financiación continua del mercado, y luego continuar financiándose y comprando. Este es un ciclo que debe funcionar continuamente. La alta valoración de MicroStrategy se basa en gran medida en la creencia del mercado de que tiene la capacidad de financiarse y comprar BTC de manera sostenida. Mientras esa capacidad de financiación persista, puede seguir ampliando su tenencia de BTC; y una tenencia de BTC en constante crecimiento, a su vez, reforzaría las expectativas del mercado sobre su futura capacidad de financiación.

En los últimos años, MicroStrategy ha probado casi todas las formas de financiación: emisión de acciones ordinarias, emisión de bonos convertibles, emisión de varios tipos de acciones preferentes, e invertir continuamente los fondos recaudados en BTC. Entre todas las herramientas de financiación, STRC fue considerada por el mercado como la más cercana a la "perfección", y también la obra maestra de Michael Saylor. Saylor afirmó pomposamente que "STRC es un producto diseñado por IA, un humano no podría diseñarlo".

Como acción preferente, las ventajas de STRC son muy evidentes. Si se emiten acciones ordinarias, los derechos de los accionistas existentes podrían diluirse; si se emiten bonos convertibles, la empresa debe asumir la presión futura del pago de la deuda; en cambio, STRC, como acción preferente perpetua, no tiene fecha de vencimiento, no diluye a los accionistas ordinarios y solo requiere el pago de un dividendo fijo. Para MicroStrategy y Saylor, esta es casi la forma de financiación con el menor costo y la mayor eficiencia.

Desde su creación, STRC fue diseñado como un producto anclado a 100 dólares. La idea de MicroStrategy era, mediante el ajuste dinámico de la tasa de dividendo, mantener a STRC cotizando a largo plazo alrededor de los 100 dólares (¿les suena a stablecoin algorítmica?). Mientras el mercado secundario pudiera mantener ese precio, la empresa podría continuar emitiendo nuevas acciones STRC a un precio cercano a su valor nominal, recaudando constantemente nuevos fondos para seguir comprando bitcoin.

Es decir, el valor central de STRC radica en su capacidad de financiación inagotable, pero esta capacidad depende de que su precio se mantenga cerca del valor nominal objetivo. Cuando STRC se desancla continuamente, este canal de financiación queda bloqueado. Para cualquier inversor, si comprar la misma acción STRC en el mercado secundario cuesta solo 75 dólares, sería ilógico participar en una nueva emisión de acciones preferentes de la empresa a un precio cercano a los 100 dólares.

Para MicroStrategy, las opciones son: aumentar continuamente la tasa de dividendo para atraer fondos (algo que ya ha demostrado tener un atractivo limitado), o aceptar la pérdida de eficiencia en la financiación que implica una emisión con descuento (lo que equivaldría a romper activamente el valor nominal objetivo original). Cualquiera de las dos opciones significa que esta máquina de financiación está empezando a sufrir una fricción cada vez mayor.

La herramienta de financiación se ha convertido en una carga de flujo de caja

Si solo fuera una falla temporal en la capacidad de financiación, no sería tan grave. El problema más grande es que STRC obliga a MicroStrategy a realizar pagos continuos y elevados de dividendos en efectivo.

Según los últimos datos oficiales divulgados por MicroStrategy, hasta la fecha el tamaño de emisión de STRC ha alcanzado aproximadamente 10.490 millones de dólares, y la tasa de dividendo actual es del 11.5%. Esto significa que solo STRC genera una obligación de pago anual de dividendos en efectivo que supera los 1.200 millones de dólares. Si sumamos otras acciones preferentes emitidas por MicroStrategy como STRD, STRK, STRF, esta cifra aumentaría a alrededor de 1.700 millones de dólares.

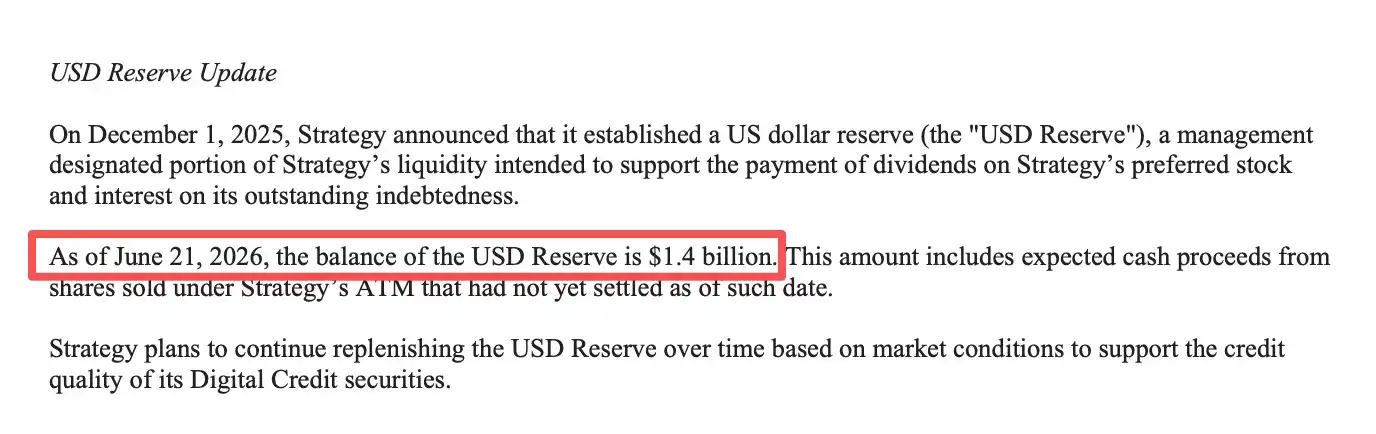

En el documento de emisión de acciones ordinarias del 21 de junio (nótese que son acciones ordinarias, se detallará más adelante), MicroStrategy reveló que sus reservas de efectivo son de aproximadamente 1.400 millones de dólares. Con este nivel de reservas de efectivo, el efectivo contable de MicroStrategy solo puede cubrir menos de un año de pagos de dividendos de acciones preferentes.

Resolver la situación requiere dinero, pero ¿de dónde viene?

Ya sea para mantener su modelo de negocio o para escapar de la grave situación actual de flujo de caja y evitar el incumplimiento en los pagos de dividendos (más urgente ahora), MicroStrategy necesita más fondos. En teoría, MicroStrategy solo tiene tres caminos viables para "conseguir dinero".

Primero, emitir acciones ordinarias.

Esta es actualmente la forma de financiación más directa y madura. A través del plan ATM (Oferta en el Mercado), MicroStrategy puede vender continuamente acciones ordinarias MSTR en el mercado para recaudar fondos.

Pero la financiación mediante acciones ordinarias no está exenta de costos. Una emisión continua significa que el número de acciones en circulación aumenta constantemente. Si el crecimiento de BTC comprado con los nuevos fondos recaudados no supera la velocidad de expansión de las acciones, el crecimiento de BTC por acción (BTC Per Share) se ralentizará, y los accionistas ordinarios enfrentarán una dilución continua — prestad atención aquí, esto es importante más adelante.

Segundo, seguir emitiendo deuda.

En los últimos años, MicroStrategy ha recaudado fondos en múltiples ocasiones a través de instrumentos de deuda como bonos convertibles, lo que también fue una fuente importante de financiación para su acumulación masiva inicial de BTC.

Sin embargo, a medida que el tamaño de las acciones preferentes sigue creciendo y los pagos fijos en efectivo aumentan continuamente, el mercado está empezando a prestar más atención a la liquidez y la capacidad de pago de la deuda de MicroStrategy. En el entorno de financiación actual, si la empresa vuelve a emitir bonos, es probable que los inversores exijan una prima de riesgo más alta, lo que significa que el costo de financiación será significativamente mayor que en el pasado.

Lo más importante es que los bonos, a diferencia de las acciones preferentes u ordinarias, tienen pagos de intereses y reembolsos de principal con carácter obligatorio. En un contexto de reservas de efectivo en continuo descenso y gastos de dividendos en constante aumento, seguir ampliando el volumen de deuda sin duda agravará aún más la carga financiera de la empresa y reducirá su espacio futuro de financiación.

Tercero, vender BTC.

Desde una perspectiva financiera, esta es la forma más rápida de complementar las reservas de efectivo. MicroStrategy ciertamente ha considerado este camino, ya que publicó en su cuenta oficial de X sobre la presión del pago de dividendos: "Si se tienen en cuenta sus enormes reservas de bitcoin, son suficientes para cubrir 32 años de pagos de dividendos."

Pero para MicroStrategy, esta también es una opción extremadamente peligrosa. A principios de este mes, MicroStrategy vendió por primera vez parte de su tenencia de bitcoin. Aunque el volumen de esta venta fue de solo 32 monedas, y la empresa lo presentó como una "prueba activa de desensibilización del mercado", mencionando que "en el futuro comprará más", esta acción provocó una fuerte caída a corto plazo en el mercado.

Como el mayor tenedor único de bitcoin en el mercado, los movimientos de MicroStrategy pueden desencadenar fácilmente reacciones en cadena en el mercado. Si aumenta el volumen de ventas en el futuro, sin duda tendría un gran impacto en el ya frágil precio de BTC. Si BTC cae aún más, las supuestas "reservas" de MicroStrategy también se reducirían rápidamente.

En resumen, en la situación actual, cada canal de financiación viable para MicroStrategy requiere pagar un precio más alto que en el pasado.

¿MicroStrategy ya ha tomado una decisión?

Considerando los últimos movimientos de MicroStrategy, además de insinuar la posible venta de BTC, la empresa parece haber elegido qué camino tomar.

Desde junio, MicroStrategy ha utilizado durante tres semanas consecutivas el plan ATM de acciones ordinarias (Oferta en el Mercado) para financiarse, siendo la última ronda (22 de junio) especialmente representativa.

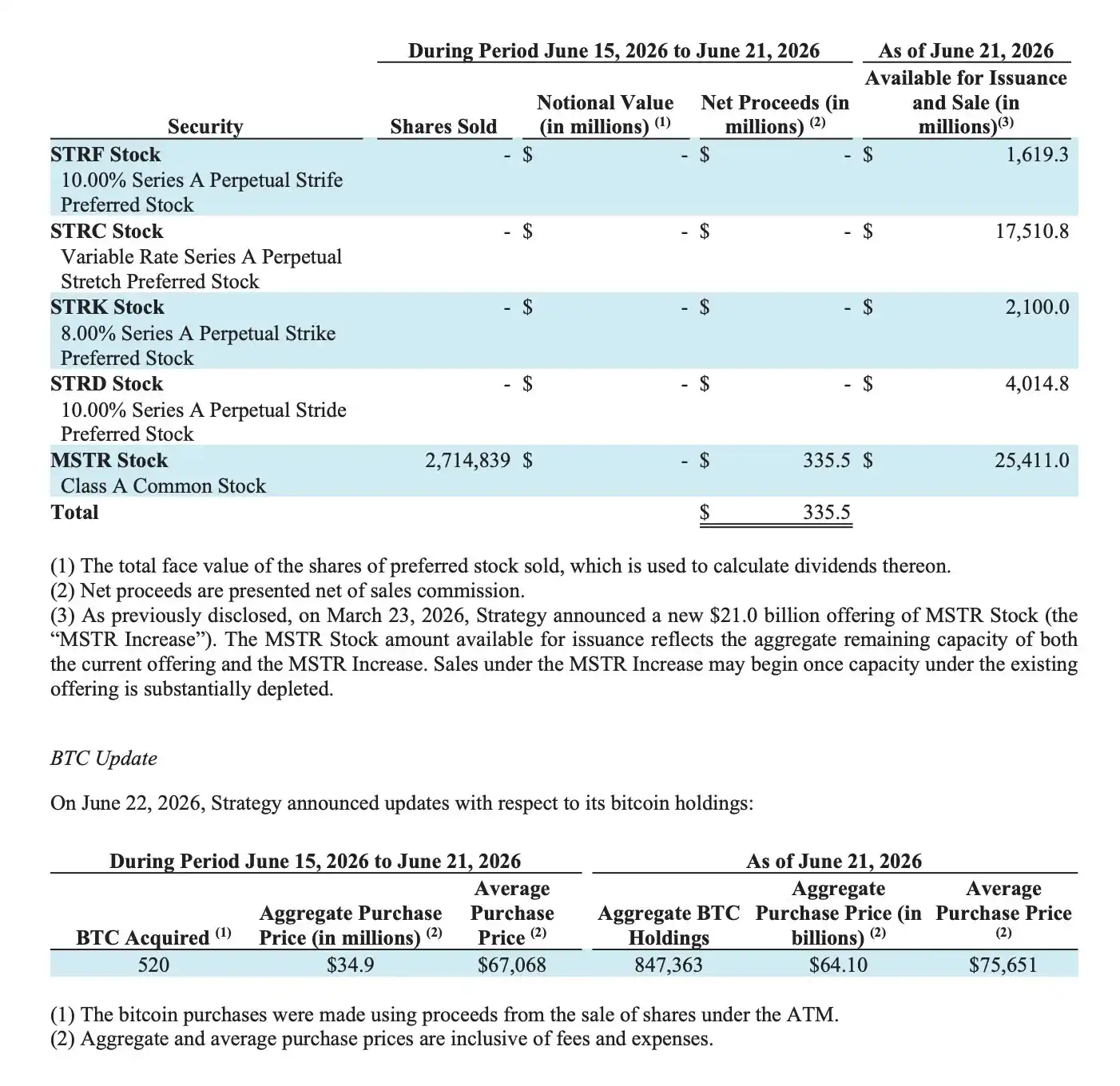

Según el último documento 8-K presentado por MicroStrategy, la empresa vendió un total de 2.714.839 acciones ordinarias MSTR en una semana, recaudando 335,5 millones de dólares en conjunto. Sin embargo, esa misma semana, MicroStrategy solo compró 520 BTC, con un desembolso total de 34,9 millones de dólares a un precio promedio de compra de aproximadamente 67.068 dólares. En otras palabras, de los 335,5 millones de dólares recaudados, solo alrededor del 10% se utilizó realmente para continuar acumulando BTC. El resto de los fondos se destinó principalmente a complementar las reservas de efectivo de la empresa, elevando el efectivo de unos 1.100 millones de dólares a unos 1.400 millones de dólares actuales.

¿Parece bastante efectivo? Pero aquí hay otra trampa.

Para los accionistas ordinarios de MSTR, la información más importante a considerar es cuánto BTC puede comprarse finalmente con los fondos recaudados por cada nueva acción ordinaria emitida, y si es suficiente para cubrir los derechos sobre BTC correspondientes a esa acción. Si la nueva financiación puede comprar más BTC del que originalmente correspondía a esa acción, entonces los derechos de los accionistas ordinarios se verían reforzados; por el contrario, si los fondos recaudados compran un BTC insuficiente para cubrir los derechos de BTC correspondientes a las nuevas acciones, entonces los accionistas ordinarios sufrirían una dilución.

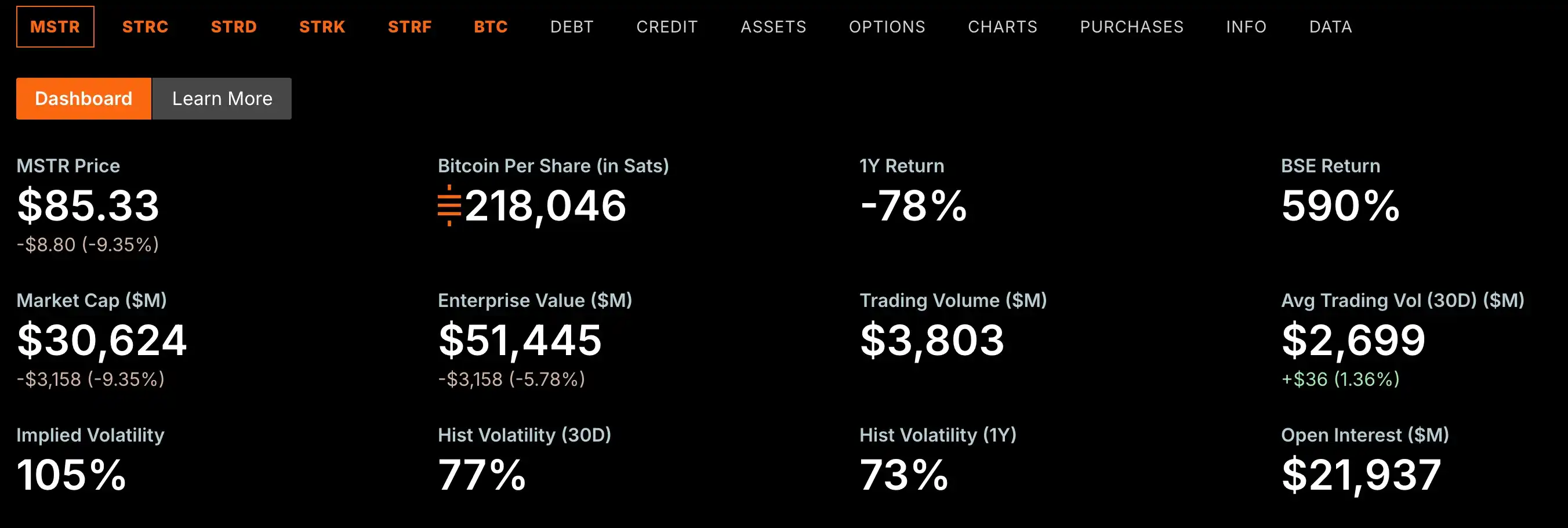

Evidentemente, la reciente emisión de acciones ordinarias de MicroStrategy se ha hecho a costa de la dilución de los derechos de los accionistas ordinarios. Los datos oficiales de MicroStrategy también muestran que la cantidad de BTC por acción de MSTR ha disminuido desde un máximo de 220.900 satoshis a 218.046 satoshis.

Esta es también la mayor limitación de la financiación mediante acciones ordinarias. Para la gran mayoría de las empresas que cotizan en bolsa, la emisión de acciones ordinarias es solo una de las muchas formas de financiación; pero para MicroStrategy, las acciones ordinarias son en sí mismas parte de su modelo de negocio.

En los últimos años, el crecimiento continuo de MicroStrategy se ha basado esencialmente en hacer funcionar la rueda volante: "Financiación ➡️ Compra de BTC ➡️ Consolidación de las expectativas del mercado ➡️ Nueva financiación ➡️ Nueva compra de BTC...". La expectativa central del mercado sobre MicroStrategy radica en su capacidad para crear de manera sostenible más derechos sobre BTC para los accionistas ordinarios, no en diluirlos.

Sin embargo, cuando MicroStrategy se ve obligada a depender cada vez más de la financiación mediante acciones ordinarias para complementar sus reservas de efectivo, en lugar de continuar acumulando BTC, la lógica de funcionamiento de esta rueda volante cambia. Aunque a corto plazo, la financiación mediante acciones ordinarias puede aliviar la presión de efectivo de MicroStrategy, es difícil que se convierta en una solución a largo plazo que sustituya a STRC.

Una vez que la financiación mediante acciones ordinarias erosione continuamente los derechos de BTC por acción, la base sobre la que existe la alta prima de MSTR también podría verse desafiada, y esta es precisamente la competencia central del modelo de negocio de MicroStrategy.

¿Qué pasará con BTC?

En los últimos años, MicroStrategy se ha convertido en el comprador marginal más importante del mercado de BTC (podría decirse que sin el "uno de"). Hasta la fecha, MicroStrategy ha acumulado 847.363 BTC, lo que representa aproximadamente el 4% del suministro circulante actual de BTC, con un valor que supera los 50.700 millones de dólares. El mercado ya se había acostumbrado a las compras astronómicas e inamovibles de Saylor cada semana.

Pero ahora, esta situación está cambiando. MicroStrategy aún puede recaudar fondos mediante acciones ordinarias, pero la mayor parte de estos fondos ya no fluyen hacia BTC, sino que se destinan prioritariamente a complementar las reservas de efectivo. Esto significa que, con el mismo volumen de financiación, la nueva demanda de compra que realmente ingresa al mercado de BTC es cada vez menor.

Lo más desfavorable es que esta situación podría persistir. Si STRC no recupera su anclaje a largo plazo y la financiación mediante acciones preferentes sigue obstaculizada, MicroStrategy se verá obligada a depender a largo plazo de la financiación mediante acciones ordinarias para mantener su flujo de caja, e incluso a reducir aún más la proporción de fondos destinados a la acumulación de BTC. Para el mercado de BTC, esto significa que la demanda institucional más estable y segura de los últimos años ya no crecerá de manera continua como antes.

Pero lo más preocupante es que, si la emisión de acciones ordinarias diluye en exceso los derechos de los accionistas de MSTR, MicroStrategy podría verse obligada a considerar otro canal de financiación: vender BTC.

Desde el debilitamiento de la nueva demanda de compra, hasta la posible aparición de presión de venta, hoy en día, MicroStrategy ya no es el mayor comprador marginal de BTC, sino una espada gigante suspendida sobre BTC.