Autor: Far Creek Investment Review

Cuando un grupo de inversión tiene cada vez menos conversación, basta con arrojar la curva de valor neto de Wu Yuefeng para que la atmósfera se vuelva instantáneamente activa.

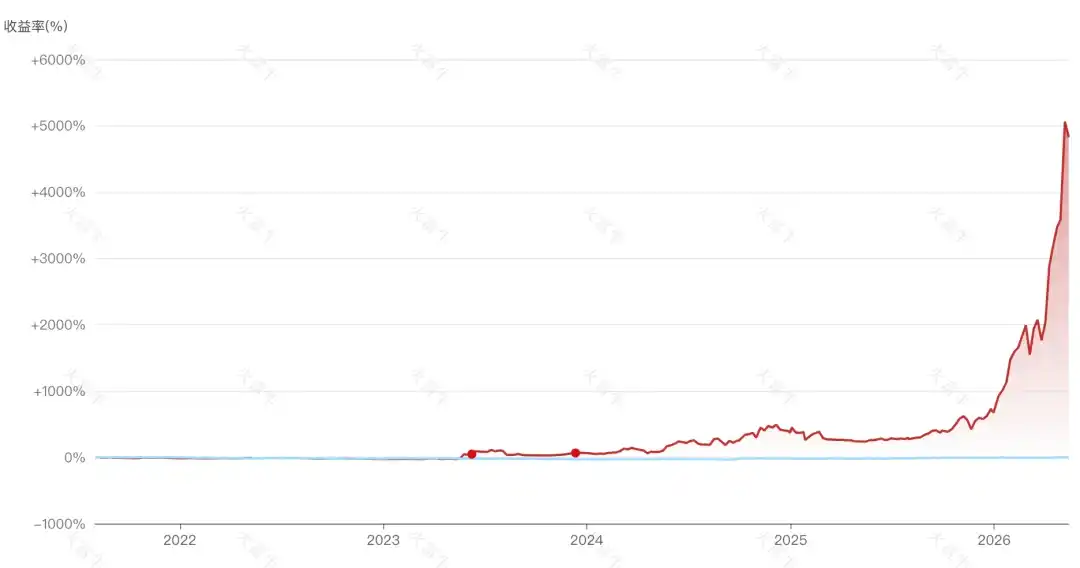

Esta vez, el valor neto de Jia Yue Yuefeng Investment Chuangshi no solo volvió a superficie, sino que alcanzó un nuevo máximo histórico. El año pasado, Wu Yuefeng logró que el valor neto pasara de menos de 0.4 a sobre 1, pensando que había salido del abismo, pero pronto volvió a caer por debajo de 0.6. Hasta el 8 de mayo de este año, el valor neto subió casi un 167.54% en el último mes. Wu Yuefeng ha regresado.

Según los reportes de cartera del producto, la posición total en renta variable alcanzó el 100%. Un 35% en infraestructura de computación de IA y un 20% en chips de memoria constituyeron el principal impulso del fuerte aumento del valor neto. Módulos ópticos y PCB en acciones A/H representan un 5%. Wu Yuefeng prácticamente apostó todo a la cadena industrial de la capacidad de computación de IA [1].

En el último año, solo con cambiar un poco el enfoque y perseguir la subida de la comunicación óptica y la memoria, en lugar de defenderse dentro del licor, sin importar lo mal que se hubiera hecho antes o lo profundo del hoyo cavado, una sola jugada podía recuperarlo. Estar en la luz, pegado al chip, ha sido el código de riqueza más grande de este año.

Yuanlesheng, Shiva, Qushi, esos gigantes subjetivos de cien mil millones que eran ilimitadamente gloriosos entre 2020-2021, han visto cómo sus productos estrella han disparado su valor neto en el último año, rompiendo máximos históricos anteriores. El maestro Fu de Ruiyuan casi ha duplicado silenciosamente su valor neto en el último año, alcanzando un nuevo máximo histórico. Un producto de capital privado llamado Zhun Jin Zhi Zhan Número 1 es aún más exagerado: se ha multiplicado por 5 este año y por 50 en menos de 5 años desde su creación.

¿Qué es un Valor Neto Relámpago?

También está el fondo privado Yao Jinghe, que según rumores ganó cifras astronómicas con memoria y CPO; Leopold, el ex empleado de OpenAI que en un año llevó el tamaño de su fondo de cobertura de 225 millones a 5500 millones de dólares; y el capital estatal de Hefei, que está a punto de volver a coronarse como "la mejor capital de riesgo" tras la salida a bolsa de Changxin. Parece que en todas partes hay gente contando dinero en "Chips, Luz y Litio", y quienes no tienen solo pueden mirar los precios subir, observando varios valores netos relámpago con ansiedad hasta dañar el lóbulo prefrontal.

En este momento, quienes están dentro de las acciones tecnológicas de Hong Kong (Hang Seng Tech) y las de valor, no pueden evitar sentir una duda: si incluso las chicas de los karaokes de Shanghai han ganado 18 millones, ¿por qué el mercado aún no ha rotado hacia valores infravalorados?

Toro Silicio, Oso Carbono

Esta ronda de mercado tiene un aspecto engañoso: la cadena industrial de la IA, por más congestionada que esté, no logra caer.

En el primer trimestre de este año, la asignación de los fondos de renta variable activos al hardware de IA fue del 31.5%, con una sobreponderación del 17.7%. Comparado con sectores centrales históricos, aunque no supera al índice Maotai de aquel entonces, ya ha excedido el pico del combo Ning [2].

Liu Chenming de GF también señaló que la tenencia de TMT de los fondos ya superó el 40% el año pasado, y la tenencia de electrónica ha superado el 20% durante más de un año consecutivo. Desde la perspectiva de la congestión comercial, la proporción del volumen de negociación de TMT en A-shares ya superó hace tiempo el umbral del 40% del ciclo industrial anterior.

A pesar de tanta congestión, desde abril, el índice de semiconductores de Filadelfia subió un 54%, y el índice de chips STAR subió un 60%. Sin mencionar al maestro Fu, que entró pesadamente en Zhongji Xunchuang en el primer trimestre, incluso 18 fondos de renta fija plus que compraron posiciones en semiconductores superiores al 10%, han generado una oleada de valores netos relámpago.

Otro aspecto engañoso de esta ronda es que, por más que caiga Hang Seng Tech, no logra levantarse.

Han pasado dos meses desde que Xia Junjie dijo que "Hang Seng Tech podría haber caído demasiado", y sigue sin mostrar signos de mejora, como un pez muerto tendido sobre hielo en un puesto de mariscos, con los ojos abiertos.

El débil Hang Seng Tech tiene sus razones inevitables, como respondió Liu Xiaolong de Juming al explicar por qué vació las acciones tecnológicas de Hong Kong: 1) El impacto potencial de la IA en los modelos comerciales de internet; 2) Hong Kong está más afectado por el endurecimiento marginal de la liquidez exterior; 3) El gran volumen de financiación mediante OPV en 2025 consume capital.

En resumen, los grandes modelos actuales aún mantienen un patrón de 'el ganador se lo lleva todo' y una competencia homogénea de larga cola. Hongshang Asset cree que la táctica interna de "gratis" y "bajo precio" en el segmento de consumo (C-end) ha llevado al dilema de valoración de las empresas chinas de IA:

Cuando la capacidad de monetización es muy cuestionada, incluso los negocios de IA de Tencent o Alibaba tienen dificultades para obtener el reconocimiento del mercado de capitales. Aunque modelos como Alibaba's Qianwen han comenzado a probar modelos de código cerrado y de pago, los resultados no son buenos. Esta es también la razón central por la cual el mercado recientemente ha ido perdiendo paciencia con la historia de IA de Tencent y Alibaba, y su impulso de expansión de valoración es insuficiente.

El aspecto más engañoso de esta ronda es que los gestores de fondos de consumo han comenzado a transformarse para perseguir la luz.

Hace un tiempo, al querer invertir en un fondo de consumo, pensé que el nombre "Bosera Women's Consumption Theme" era adecuado. Al abrir las diez principales tenencias, me encontré con Crystal Optech y Zhongji Xunchuang.

Los conocidos veteranos del consumo, Tong Xun y Xiao Nan, también han ido gradualmente 'uniéndose a la luz'. Después de cambiar su enfoque, el valor neto del maestro Tong Xun se recuperó en forma de V desde abril; después del tercer trimestre del año pasado, el contenido de 'luz' en el fondo Yifangda Ruiheng gestionado por Xiao Nan aumentó gradualmente, y la brecha de rendimiento con su colega Zhang Kun, atrapado en el lodo del licor, se hizo cada vez más grande.

Estas anomalías engañosas recuerdan al apogeo de la renta variable subjetiva en 2020-2021.

Solo que los protagonistas de entonces eran gestores de fondos nacidos en los 60, con memoria muscular de "barreras monopolísticas + operación perpetua", que sobreponderaban relativamente al mercado en acciones como Kweichow Moutai y Alibaba; mientras que los protagonistas de esta ronda son los nacidos en los 85, con una fe extrema en la tecnología dura, que sobreponderan relativamente al mercado en acciones como Zhongji Xunchuang y Cambricon. La mayoría está experimentando los 4200 puntos por primera vez desde que gestionan dinero.

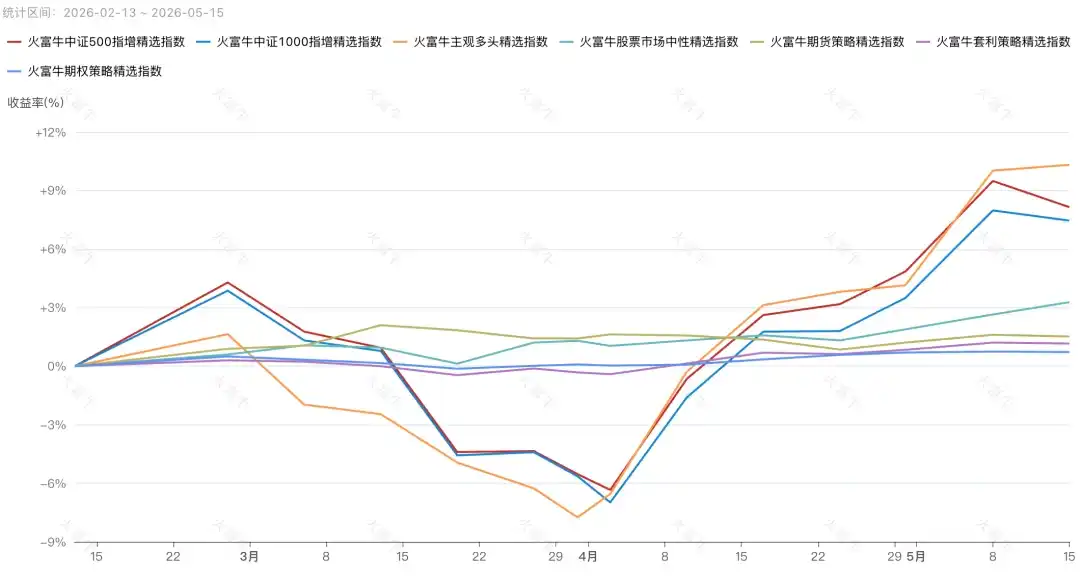

De no ser por la IA, los fondos de renta variable subjetiva, reprimidos durante años por los cuantitativos, no habrían estado tan triunfantes desde hace mucho. En el último año, 12 productos de renta variable subjetiva de fondos públicos han superado un rendimiento del 300%; en los últimos 3 meses, el índice selecto de fondos privados subjetivos de renta variable de Huofuniu superó al índice selecto de aumento del índice CSI 500, convirtiéndose en el índice de estrategia más fuerte.

Ren Zeping dice que este es un mercado alcista que ocurre una vez cada diez años, un toro de confianza superpuesto de política + tecnología + liquidez. Creo que una expresión más precisa es: para quien confía en el silicio, todo es mercado alcista; para quien busca comprar en mínimos en el carbono, todo es mercado bajista.

Atacar o Defender

Para muchos gestores de fondos, la situación actual es como la del Barcelona pobre dirigido por Flick, parece que no hay otra opción.

La táctica de Flick es atacar para defender, presionar en alto para mantener el balón en la mitad del campo rival, reduciendo la probabilidad de que el oponente enfrente directamente su propia portería. Si retrocede y se atrinchera, confiando en la débil línea defensiva del Barça, solo perderá peor. La misma lógica: incluso defendiéndose dentro de Hang Seng Tech y consumo, cuando termine el mercado alcista caerán igual, pero al menos atacando comprando IA se puede acumular un colchón de ganancias.

Además, bajo el sentimiento extremo de FOMO, cada vez es más difícil gestionar las emociones del lado del pasivo. Después de todo, los clientes mismos ganan dinero persiguiendo la luz en el mercado de valores, y luego ven que los fondos subjetivos que compran sus amigos tienen valores netos relámpago, ¿por qué gastar tiempo y comisiones de gestión escuchando hablar de inversión en valor, y perderse unos de los pocos trenes de la era en la vida?

Siendo un tren de la época que avanza rápidamente, ¿deberían subir quienes no están a bordo? ¿Deberían bajar quienes ya están a bordo? Ya es una pregunta que todos los gestores deben enfrentar directamente. Como el gasto de capital de los cinco gigantes tecnológicos estadounidenses que se ha ajustado al alza hasta los 720.000 millones de dólares, nadie quiere quedarse atrás en la era.

Wang Zhongyuan, fundador de Ziruixing Investment, que entró en la industria en 1993, vivió el incidente de los bonos del tesoro "327" en 1995 y fue testigo de la burbuja de internet de 1999. Contó a Far Creek una historia real:

Stanley Druckenmiller vendió en corto acciones tecnológicas en la primera mitad de 1999, y a finales de año volvió a comprar pesadamente, liquidando sus posiciones en la cima en enero de 2000. Pero en marzo de 2000, la tecnología volvió a dispararse; no pudo soportarlo y entró con toda su cartera, perdiendo un 18% en mes y medio.

"¿Qué demuestra esta historia? Incluso el operador más reconocido del mundo, ante la emoción de FOMO, tomará decisiones irracionales. Entonces, ¿cuántos de los gestores de fondos que hoy persiguen la luz crees que son mejores que Druckenmiller?"

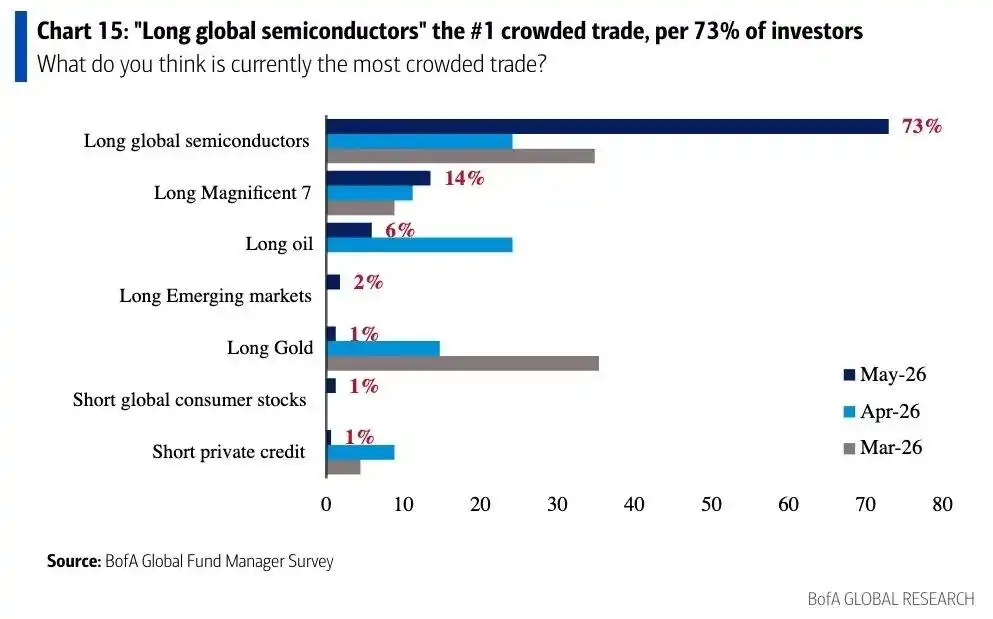

Curiosamente, Zeyuan Investment publicó en su cuenta oficial una imagen: "Los semiconductores ocupan el primer lugar en la clasificación de operaciones globales de mayo."

Recomiendan a los inversores tener expectativas bajas con Zeyuan. La situación actual es similar al pico de la burbuja de las puntocom. Nunca cambiarán de rumbo abandonando la inversión en valor tradicional para perseguir la burbuja de las puntocom, incluso si la burbuja de las puntocom hierve más, "nunca se rendirán". Citaban una frase: "El mercado de valores es un lugar donde se intercambian sueños y dinero. Quienes venden sus sueños obtienen dinero; quienes entregan dinero, la mayoría queda atrapada en el mercado de valores custodiando sueños."

Comparado con Ziruixing y Zeyuan, Jingyi Investment se expresó de manera más directa: los grandes modelos subyacentes de esta revolución de IA, y la infraestructura y hardware más centrales, están en su gran mayoría en manos de los gigantes tecnológicos líderes de las acciones estadounidenses, al otro lado del océano. La especulación actual de IA en acciones A, su respaldo fundamental es mucho menor que el de las nuevas energías en su momento.

"La fotovoltaica y el litio en 2021, la mayoría de las empresas acompañaron una explosión real de resultados y una rápida subida de la tasa de penetración. Mientras que muchas de las llamadas 'empresas de IA' de acciones A que hoy se especulan hasta capitalizaciones de cientos de miles de millones, ni siquiera tienen esa explosión momentánea de beneficios de las nuevas energías."

Es innegable que algunos fondos privados subjetivos no están apostando. Resistieron el golpe bajista del artículo de pago de 379 dólares de Michael Burry el año pasado, capturando que la línea principal de inversión en IA es el hardware de IA. Pero a medida que la especulación se extendió desde los módulos ópticos a enlaces como memoria, CPU, tejido electrónico, fibra óptica, etc., el margen interno del sector para rotar entre valores infravalorados se redujo constantemente, y el costo potencial de equivocarse también aumentó.

Sumado a que los bonos del Tesoro de Estados Unidos a 30 años superaron el 5%, perseguir la subida de la IA ahora se encuentra en una situación macroeconómica diferente a cuando Michael Burry gritó 'burbuja' el año pasado.

Es como el Barça de Flick esta temporada, que tuvo un camino fluido, ocasionalmente logrando marcadores relámpago. Hasta que en cuartos de la Champions se enfrentó al Atlético de Madrid, experto en contragolpes, y persistió en atacar en alto, lo que llevó a los defensores a perseguir frecuentemente y recibir dos tarjetas rojas, perdiendo completamente el partido.

Epílogo

Cuando la gente aún creía en el carbono, los valores netos relámpago también aparecieron.

En el último mercado alcista del licor, de 2020 a junio de 2021, el rendimiento de Linyuan subió un 150%, luego cayó constantemente durante cinco años, y ahora solo queda poco más del 20%. Zhengyuan y Chongji, que en su momento apostaron fuertemente a la fotovoltaica y nuevas energías, son ahora recuerdos que los asesores financieros no quieren recordar.

Así como Shifeng Asset, que en su momento generó un valor neto relámpago y alcanzó un tamaño máximo de 30 mil millones de yuanes, intentó transformarse en cuantitativo pero no logró revertir la tendencia. Ahora su tamaño se ha reducido a 2-5 mil millones, y recientemente se supo que se mudaron del Century Financial Plaza de Lujiazui al Yuanshen Financial Mansion, con alquileres más baratos.

Estos casos quizás parezcan algo lejanos, pero el fondo privado de oro que a principios de año, cuando el precio del oro alcanzó máximos, gritó tres veces "siéntense bien y agárrense", probablemente no sea tan fácil de olvidar.

A veces pregunto a profesionales del canal por qué ven bien a cierto fondo privado. Las respuestas no van más allá de tres puntos: emprendimiento tras dejar un gran fabricante, tamaño aún pequeño y estrategia aún efectiva, y el más central: la curva de valor neto es visualmente atractiva.

Detrás de un valor neto relámpago, a menudo hay una amplificación de ganancias debido a tenencias concentradas o incluso apalancamiento. Basar la compra únicamente en la agudeza del rendimiento probablemente lleve a comprar un producto mediocre, comprando simplemente el estilo de mercado fuerte del pasado. La lección de comprar la caída basándose en la curva se ha repetido una y otra vez en la historia.

Wu Dingwen de Qinyuan compartió una vez: "La asignación necesita identificar la lógica subyacente, es decir, identificar la operación, identificar el valor, identificar el equipo, no identificar ganar dinero." Si solo se identifica ganar dinero, lo más probable es que no se escape del ciclo de comprar lo que está de moda, comprar y que caiga, caer y quedar atrapado en ello."